复式记账的自然资源资产负债表编制模式探索

2023-09-16 20:53徐智勇

国土资源导刊 2023年3期

徐智勇

摘 要:探索编制自然资源资产负债表是生态文明制度建设的重要内容,大量自然资源资产负债表的试编正在实践。通过梳理国内试编实践,提出编制模式的改进优化路径,形成复式记账的自然资源资产负债表编制模式并进行试编实证。研究认为,积极推行复式记账模式,应制定自然资源核算准则体系、完善自然资源基准价格体系、建立跨部门的协同工作机制,在更大程度上实现自然资源资产负债表制度设计目标。

关键词:自然资源;资产负债表;自然资源核算

中图分类号:F323.2 文献标志码:A 文章编号:1672-5603(2023)03-08-06

Exploration of the Balance Sheet Compilation Model of Natural Resources for Double-entry Accounting

Xu Zhiyong

(1.Chenzhou Prefecture Bureau of Natural Resources and Planning, Chenzhou Hunan 423000;

2.School of Public Administration, Hunan University, Changsha Hunan 410082)

Abstract:Exploring the compilation of natural resource balance sheets is an important part of the construction of the ecological civilization system, and a large number of the trial compilation of natural resource balance sheets are being practiced. By reviewing out the domestic trial compilation practice, the improvement and optimization path of the compilation mode is proposed, and the natural resources balance sheet compilation model of double-entry bookkeeping is formed and the trial proof is carried out. The study believes that the active implementation of the double-booking model should formulate a natural resource accounting standard system, improve the natural resources benchmark price system, establish a cross-departmental collaborative working mechanism, and achieve the design goal of the natural resources balance sheet system to a greater extent.

Keywords:natural resources;balance sheet;natural resources accounting

0 引言

党的十八届三中全会首次提出探索编制自然资源资产负债表,开展领导干部自然资源资产离任审计。中共中央、国务院印发了《关于加快推进生态文明建设的意见》,要求健全政绩考核制度,把资源消耗、环境损害、生态效益等指标纳入经济社会发展综合评价体系。统计部门、自然资源部门和专家学者进行了大量自然资源资产负债表试编实践,但是目前還存在编制基础差异较大、报表框架结构不完善、未实质开展日常核算等问题。统计部门牵头的试编借鉴了环境经济核算体系(SEEA 2012),主要反映自然资源实物量[1];从自然资源日常管理需求出发的试编,主要以资源使用与资源供应平衡为思路[2-3];以“湖州模式”“承德模式”为代表的试编,主要以将统计数据进行分类汇总为思路[4-5]。本文借鉴会计复式记账原理,分析编制模式的改进优化路径,探索复式记账的自然资源资产负债表编制模式,以期形成能更大程度实现自然资源资产负债表制度设计目标的编制经验。

1 国内试编实践的主要模式考察

统计部门组织开展了“自然资源资产负债表”编制试点,自然资源部门设计了“全民所有自然资源资产平衡表”,资源科学、会计学、管理学等学科专家学者进行了大量试编探索,这些试编实践从不同维度和视角形成了一系列经验成果。

1.1 统计表模式

国家统计局借鉴SEEA 2012的国际经验,在呼伦贝尔、湖州、娄底、赤水、延安等地试点编制自然资源资产负债表,将土地、森林、水等资源统计数据汇总填入资源实物量统计表中,以各类资源的存量、质量及变动量统计表格为报表成果,基本形成了全国统一的自然资源资产负债表编制制度。2018年开始,31个省(区、市)统计部门每年试编实物量自然资源资产负债表。统计表模式是目前可行性较高的模式,能够在一定程度上摸清自然资源“家底”,但该模式形成的报表成果本质上依然是资源实物量统计表格,未体现资产、负债等重要要素,与自然资源资产负债表制度设计的目标还存在较大差距。

1.2 平衡表模式

自然资源部设计了全民所有自然资源资产平衡表,以“资产平衡表”和“责任义务表”为主体,设置各类自然资源的资产、责任履行、收支、权益变动、收入成本等账户,提供自然资源的数量、质量、权属、价格等方面数据基础。依托自然资源资产清查试点优势,2020年自然资源部在晋江市、南安市等地开展了全民所有自然资源资产平衡表试填。平衡表模式相较于统计表模式内容更加丰富,在一张表上综合反映所有自然资源情况有助于政府和自然资源部门进行决策,将自然资源资产与所有者权益进行平衡能进一步明确自然资源监管权责,并且全面进行了价值核算。但由于未将资源消耗、环境损害、生态效益等指标纳入报表体系中,该平衡表对生态文明绩效考核的支撑力度不足。

1.3 分类汇总模式

资源科学、管理学、会计学等学科专家学者进行了自然资源资产负债表编制探索实践。比如,中科院封志明团队编制的湖州自然资源资产负债表,为全国首张自然资源资产负债表,形成了报表编制的“湖州模式”。分类汇总模式一般以“先存量后流量、先实物后价值、先分类后综合”为技术路径,由底表至总表构成自然资源资产负债表体系,采取“自下而上”的方式进行分类汇总填制。分类汇总模式具备较强的可操作性,普遍进行了价值核算,“湖州模式”还将资源过耗、环境损害、生态破坏作为自然资源负债进行了核算,形成的报表更加符合资产负债表本质。但覆盖的自然资源类型普遍不够全面,且总表综合性过高导致反映信息不足。

目前,国内试编的主要模式普遍存在以下问题:一是编制基础差异较大,存在统计部门、自然资源部门、地方政府等多个编制主体,覆盖的资源类型各不相同,是否核算自然资源负债和所有者权益尚未统一,编制周期1至10年不等,部分模式尚未进行价值量计量;二是报表框架结构不完善,有的未遵循“资产=负债+所有者权益”的基本平衡关系[6],有的未反映自然资源负债不利于生态文明绩效考核,有的未体现所有者权益内容,不利于完善权责明确的自然资源管理制度;三是未实质开展日常核算,将统计调查数据作为唯一的数据来源,在自然资源现状与导致自然资源变化的相关行政行为之间未构建清晰明确的责任链条,不利于生态文明责任追究,且受统计调查周期限制数据实时性较差。

2 复式记账的自然资源资产负债表编制模式构建

在现有试编实践的基础上,以支撑生态文明政绩考核、支持自然资源资产离任审计、提升自然资源管理精细化水平为目标,从统一报表编制基础、构建报表框架结构、设计日常核算方法三个方面,探索编制模式的改进优化路径,构建复式记账的自然资源资产负债表编制模式。

2.1 统一报表编制基础

首先,由于2018年机构改革后,土地、矿产、森林、草原、湿地、海洋等6类自然资源的监管职责已经集中到自然资源主管部门,将编制主体统一为自然资源主管部门,有利于资产负债表这一非公共部门有效管理工具与自然资源管理工作深度融合。其次,为解决自然资源与自然资源资产混淆、自然资源负债概念分歧等问题,将编制内容统一为自然资源资产、自然资源负债和自然资源所有者权益,并进一步明确自然资源资产为已被利用或计划利用、稀缺、权属明晰、有价值的自然资源;自然资源负债为权属主体对自然资源开发利用导致的、预期将付出一定的代价进行弥补或恢复的资源过度消耗、环境损害或生态破坏等负面结果;自然资源所有者权益为权属主体对自然资源拥有的权利。随后,为便于定期进行报告,将编制周期统一为一个自然年度。最后,为实现各类自然资源的数据汇总,为生态文明绩效考核提供指标依据,将计量方法统一为同时进行实物量与价值量计量。

2.2 构建报表框架结构

自然资源资产负债表应当采取账户式结构,报表分为左右两边,左边列示资产项目,反映自然资源资产的分布及存在形态;右边列示所有者权益和负债项目,反映自然资源所有者权益和负债的内容及构成情况(表1)。为体现生态文明绩效考核指标,按照自然资源发挥作用的形式将所有者权益进一步细分为生态权益和经济权益列示[7],按照自然资源负债产生原因进一步细分为资源过耗负债、环境损害负债和生态破坏负债列示。同时,为了体现自然资源监管权责,同步将自然资源所有者权益按照权属情况分为全民所有和集体所有列示,并在汇总自然资源资产负债表中,将全民所有部分进一步细分为中央行使所有权、省级政府代理行使所有权、市级政府代理行使所有权、县级政府代理行使所有权。

2.3 设计日常核算方法

根据《宪法》和涉及自然资源的有关法律法规,我国对自然资源的管理采用政府集中监管模式,由各级政府和有关资源行政主管部门承担自然资源行政监管职责,因此每一项自然资源变化都将受到具体的行政行为监管。同时,按照行政管理的普遍做法,每项行政行为都会形成一系列行政记录,载明行政行为的具体内容、相关信息数据及责任人,为设计基于行政记录的日常核算方法提供了基础。为了构建“责任人—自然资源变化—自然资源资产负债表数据”的完整链条,探索支持自然资源资产离任审计的有效路径,应当以自然资源行政记录为起点,对每一项自然资源变化进行确认并计量,并借鉴会计复式记账核算原理详细记录自然资源变化的来龙去脉。最终,基于自然资源日常核算记录,完成自然资源资产负债表填制。

3 復式记账模式的试编实证分析

本文以C市的土地资源为编制内容,以2020年度为报告期,按照复式记账模式的自然资源资产负债表框架体系和核算方法,进行自然资源资产负债表试编实证。

3.1 土地资源资产负债变化行政记录数据

根据土地资源资产负债变化的主要形式,设计了部分具有代表性的行政记录案例用于开展试编实证,并明确林地实有量小于保有量目标的前提。

事项1:根据第x号审批单,省人民政府批准征收C市T村土地4 hm2,其中耕地1.5 hm2、林地2.5 hm2,均转为建设用地用于某天然气管道工程项目。

事项2:C市Y县于2019年启动某高标准农田建设项目,2020年经验收合格,确认新增耕地60 hm2,其中水田35 hm2、旱地25 hm2,新增耕地建设前为其他园地30 hm2、其他草地30 hm2。

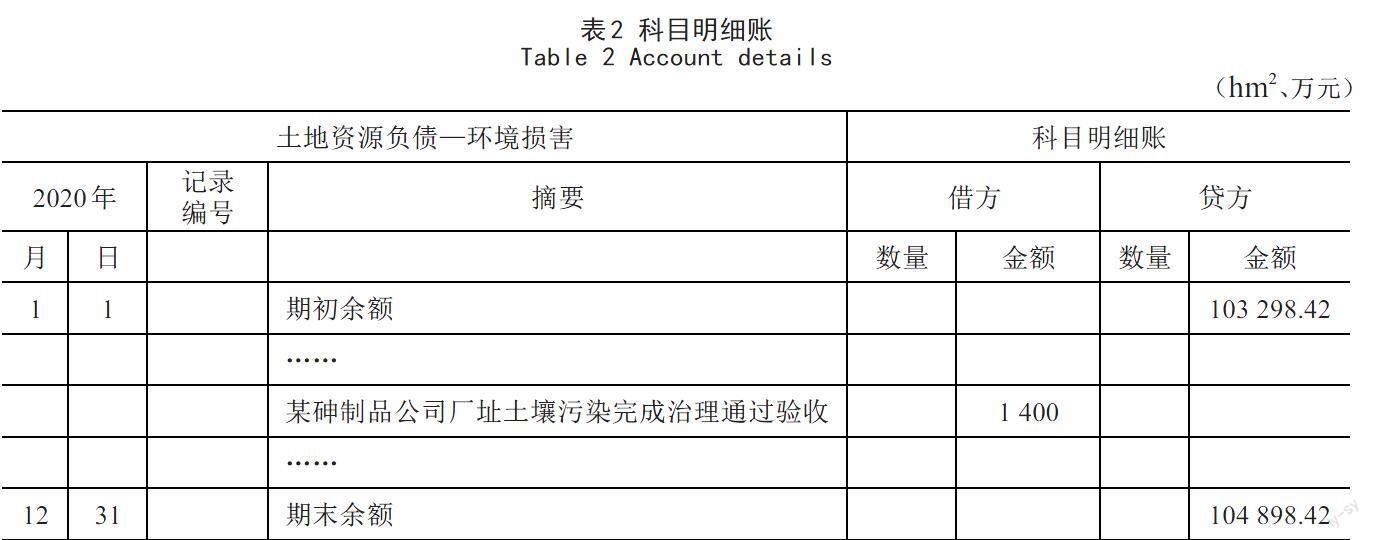

事项3:经土壤污染状况调查和风险评估,生态环境部门于2019年认定C市某砷制品公司厂址土壤污染,制定了风险管控和修复方案,经测算治理成本为1 400万元。2020年风险管控和修复项目完工并通过验收。

3.2 土地资源资产负债日常核算

通过对每一项自然资源变化进行确认与计量,按照复式记账原理进行变化记录,并在相应科目明细账中进行分类、连续地记录,完成日常核算工作(表2)。具体核算步骤如下:

(1)确认与计量

以C市公布的基准地价和征地补偿标准为基础,简化形成以下数据用于价值计量:耕地资产15元/m2、林地资产8元/m2、园地资产10元/m2、全民所有交通运输用地资产1 100元/m2、林地过耗负债60元/m2。

事项1:以第x号审批单为依据,确认增加全民所有交通运输用地资产4 hm2(4 400万元)及所有权权益;同时,确认减少集体所有土地资源资产4 hm2及所有者权益,其中耕地1.5 hm2(22.5万元)、林地2.5 hm2(20万元)。因林地实有量小于保有量目标,减少的林地资源应当确认资源过耗负债2.5 hm2(150万元),同时抵减林地资源经济权益。

事项2:以高标准农田项目验收报告及地类面积核定意见为依据,确认增加集体所有耕地资源资产60 hm2(900 万元)及所有者权益;同时,确认减少集体所有园地资源资产30 hm2(300 万元)及所有者权益,其他草地30 hm2为未利用地不需确认资产减少。

事项3:以风险管控和修复项目验收意见为依据,确认减少1 400万元环境损害负债。

(2)变化记录

事项1:

①核算增加的土地资源资产及所有者权益:

借:土地资源资产—交通运输用地4 hm2 (4 400万元);贷:土地资源所有者权益—全民(经济) 4 hm2(4 400万元)。

②核算减少的土地资源资产及所有者权益:

借:土地资源资产—交通运输用地4 hm2(4 400万元);贷:土地资源所有者权益—全民(经济) 4 hm2(4 400万元)。

②核算减少的土地资源资产及所有者权益:

借:土地资源所有者权益—集体(生态) 1.5 hm2(22.5万元) —(经济) 2.5 hm2(20万元);贷:土地资源资产—耕地 1.5 hm2(22.5万元) —林地 2.5 hm2(20万元)。

③核算新增的资源过耗负债:

借:土地资源所有者权益—集体(经济) 2.5 hm2(150万元);贷:土地资源负债—资源过耗—林地2.5 hm2(150万元)。

事项2:

①核算增加的土地资源资产及所有者权益:

借:土地资源资产—耕地60 hm2(900万元);贷:土地资源所有者权益—集体(经济) 60 hm2(900万元)。

②核算减少的土地资源资产及所有者权益:

借:土地资源所有者权益—集体(经济) 30 hm2(300万元);贷:土地资源资产—园地 30 hm2(300万元)。

事项3:

核算减少的环境损害负债:

借:土地资源负债—环境损害 (1 400万元);贷:土地资源所有者权益—全民 (经济) (1 400万元)。

(3)登记入账

以土地资源负债(环境损害)为例,在科目明细账中进行分类、连续记录。

3.3 土地资源资产负债表填制

将各科目明细账中的数据在账户表中进行汇总,然后直接取数填制或汇总计算填制土地资源资产负债表(表3)。

4 推行复式记账模式的政策建议

复式记账模式的自然资源资产负债表,综合反映了自然资源生态权益和自然资源负债,能提供生态文明绩效考核依据;全面反映了自然资源资产数量价值信息,通过确认与计量程序对自然资源管理活动进行微观分析,能提升自然资源资产管理水平;开展自然资源变化日常核算,形成责任追究链条,能支持自然资源资产离任审计。本文认为复式记账模式更能实现自然资源资产负债表制度设计目标,为推行复式记账模式,提出以下政策建议。

4.1 制定自然资源核算准则体系

为使编制的报表实现纵向可汇总、横向可对比,在自然资源管理领域充分发挥自然资源资产负债表的重要作用,借鉴财政部制定《企业会计准则》以条例的形式统一和规范资产负债表编制经验,建议由自然资源部制定《自然资源核算准则体系》。首先,在宏观层面完成自然资源资产负债表编制的上层建筑,制定基本准则统一编制基础、编制思路及有关要素,以实现集中力量、统一规范、发挥作用的目标。其次,根据生态文明建设需要和自然资源管理工作需要,以列报准则的形式对报表框架结构进行统一。最后,按照7类自然资源资产、3類自然资源负债和2类自然资源所有者权益,在微观层面制定12项具体业务核算准则,对确认、计量、变化记录等日常核算进行规范。

4.2 完善自然资源基准价格体系

我国的自然资源具有总量大、种类多、分布广泛的特点,为了进一步提高自然资源资产价值计量的准确程度,建议按照已颁布的《自然资源分等定级通则》和《自然资源价格评估通则》,加快推进自然资源分等定级,及时进行自然资源资产价格评估,将自然资源服务生态系统价值在价格中予以体现,同步开展生态保护赔偿和环境损害赔偿评估,全面推进土地、矿产、森林、草原、湿地、水和海洋等各类自然资源的基准价格体系建设,为自然资源资产负债表编制提供坚实基础。

4.3 建立跨部门的协同工作机制

在以自然资源部门为编制主体的前提下,建议将水利、林业、农业、生态环境等部门列为配合部门并明确责任分工,设立自然资源资产负债表编制工作议事协调机构进行协调调度。理顺各类自然资源的行政监管部门,通过确认与计量程序,将行政记录转化为自然资源变化复式记账记录的工作流程。研发信息化核算系统,进一步加快信息在不同部门间流转以及数据生成,实现编制复式记账记录、登记入账、填制报表等相关工作自动化,实现报表数据可随时生成的目标,不断提高信息时效性。

5 结语

作为生态文明制度建设的重要内容,在加快推进生态文明建设的过程中,自然资源资产负债表应当发挥支撑生态文明绩效考核、支持生态文明责任追究、提升自然资源管理水平的重要作用。但在目前的试编实践中,普遍存在对生态文明绩效考核支撑不足、无法支持自然资源资产离任审计、深入推进编制工作困难等问题。本文从统一报表编制基础、构建报表框架结构、设计日常核算方法三个方面提出了改进优化路径,构建复式记账的自然资源资产负债表编制模式,以期探索出可复制推广的自然资源资产负债表编制经验。

参考文献/References

[1]胡文龙,史丹.中国自然资源资产负债表框架体系研究:以SEEA2012、SNA2008和國家资产负债表为基础的一种思路[J].中国人口·资源与环境,2015,25(8):1-9.

[2]徐子蒙,贾丽,李娜.自然资源资产负债表理论与实践路径探析:以土地资源为例[J].测绘科学, 2019,44(12): 50-59.

[3]石吉金,王鹏飞,李娜,等.全民所有自然资源资产负债表编制的思路框架[J].自然资源学报, 2020, 35(9): 2270-2282.

[4]闫慧敏,封志明,杨艳昭,等.湖州/安吉:全国首张市/县自然资源资产负债表编制[J].资源科学, 2017,39(9): 1634-1645.

[5]杨艳昭,封志明,闫慧敏,等.自然资源资产负债表编制的“承德模式”[J].资源科学, 2017,39(9): 1646-1657.

[6]何利,沈镭,陶建格,等.基于复式记账的自然资源资产负债表平衡关系研究[J].自然资源学报, 2018,33(10): 1697-1705.

[7]何利.自然资源生态权益与经济权益划分的公允标准:基于复式记账的自然资源资产负债表框架[J].财会月刊, 2019(19): 89-94.

猜你喜欢

都市家教·上半月(2016年12期)2016-12-29

财经问题研究(2016年7期)2016-12-26

经营者(2016年19期)2016-12-23

青春岁月(2016年22期)2016-12-23

中国经贸(2016年20期)2016-12-20

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

商场现代化(2016年26期)2016-11-21

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31