公办高校财务指标的建立及内部控制

2023-09-14 07:39:56邹佳佳

黑龙江科学 2023年15期

邹佳佳

(长江大学,湖北 荆州 434023)

随着我国高校办学规模的不断扩大和办学质量的不断提升,各高校的科研经费和管理费用也在日渐攀升。公办高校是非盈利性质的组织机构,其财务管理不能以经营利润为主要关注对象。为了合理分析公办高校的财务状况,有效管控资金收支情况,公办高校正在不断进行财务指标构建及内部财务风险管控,加强了信息化管理,突出财务报表的针对性并完善指标数据,做好财务指标评价工作,形成成熟完善的信息化财务流程及有效的反馈机制,发挥长效监督效应。

1 公办高校财务指标建立

公办高校经费主要来源于财政教育拨款,也会有投资者对高校进行投资和捐赠,其财务报表的主要报告对象为教育机关和财政管理部门,经费由政府财政预算统一管理,学生及家长作为高校一定意义上的“消费者”,在缴纳学费的同时也对高校财务状况有一定的监督管理作用。高校财务管理的利益相关者范围扩大至高校内部管理层、财政管理部门、教育主管部门、学生及家长、银行等债权人、社会捐赠者、广大公众等。高校财务报表的主体和对应的财务信息需求中,高校管理部门、财政管理部门、教育主管部门为内部信息主体,学生及家长、银行等债权人、社会捐赠者、广大公众为外部信息主体。不同主体对高校财务信息的需求不同,关注的财务指标也不尽相同。其中,高校管理部门、财政管理部门、教育主管部门主要通过财务报表对高校的成本支出、资金审批、资源配置等内容进行评价和决策,在财务信息上更关注资源配置能力、偿债能力、运行能力等综合指标,通过评价高校整体财务状况来实现资源在各高校间的有效配置。学生及家长更关注高校的整体运行状况和教育水平。银行等作为高校的债权人,更关心高校的负债水平和偿债能力,判断高校能否在规定时间内偿还债款。社会捐赠者及广大公众作为高校的评价者和监督者,对高校财务信息持知情态度,较为关注高校的整体运行情况。

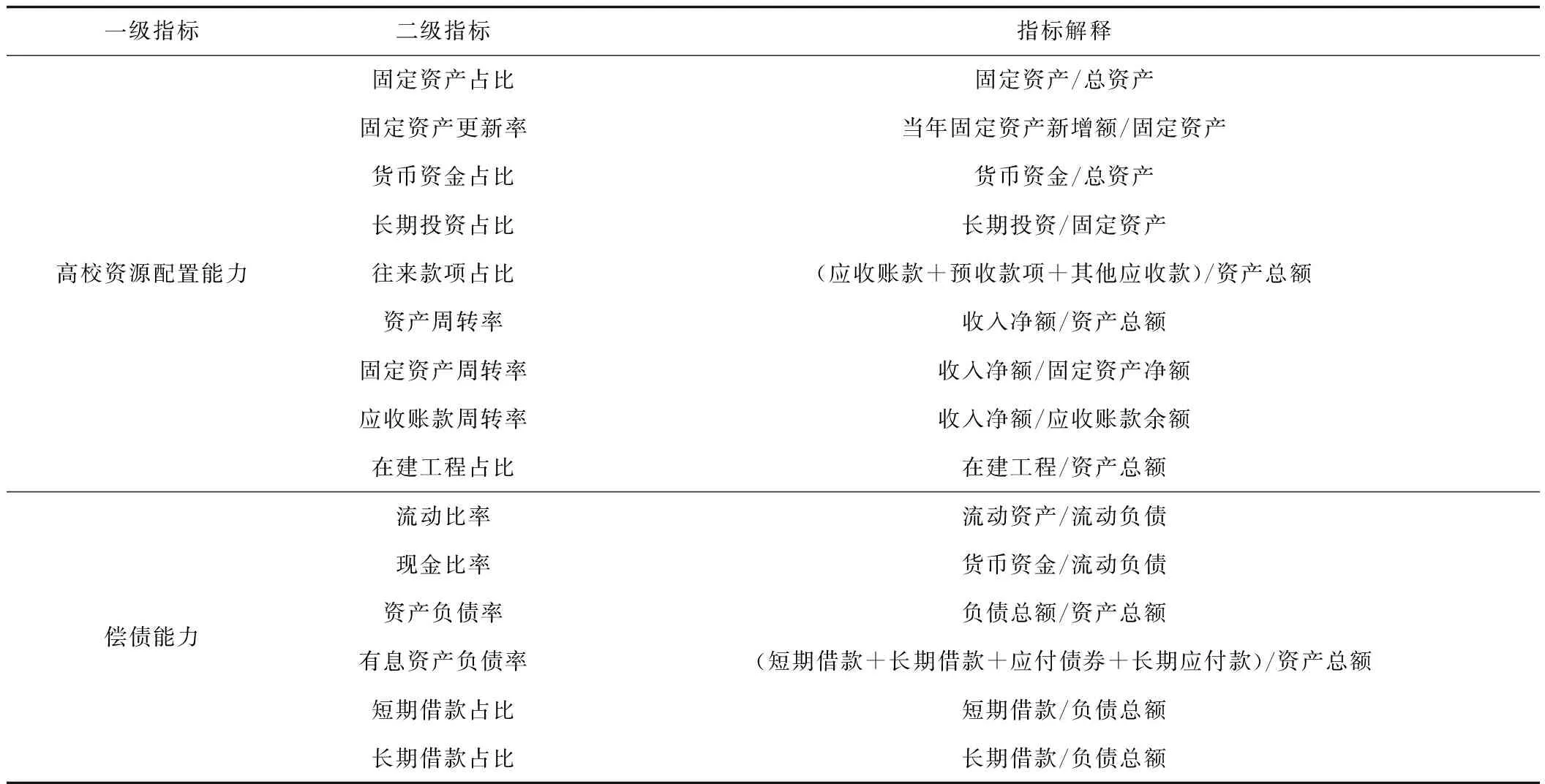

虽然各主体对高校财务状况的关注点不同,但最终关注点仍然落在对各财务指标的设立和分析上。对高校财务指标进行改进和分析须考虑到高校的资源配置能力是内部信息主体关注的重点,根据企业在资产周转等方面的相关指标,选择用资产周转率、应收账款周转率、固定资产周转率、固定资产占比、固定资产更新率、长期投资占比、货币资金占比等来衡量高校在资金使用和收入配比等方面的配置能力,以此提高高校对教学科研设备、房屋建筑物等固定资产的利用效率。偿债能力方面,选择用流动比率、现金比率、资产负债率、有息资产负债率、长短期借款占比等数据进行衡量。为保证负债指标的真实性,指标中的总资产应剔除受托代理等不属于高校所有的资产,合理添加长短期借款占比,有效控制高校财务风险。运行能力方面,主要从收入和支出两个方面进行衡量,包括教育事业收入、财政拨款收入、科研收入等收入指标和公共经费、人员经费等费用指标[1]详见表2。

表2 高校财务指标分析体系Tab.2 University financial index analysis system

2 公办高校财务内部控制管理问题及对策

部分公办高校财务内部控制存在一些问题:①以财务人员人工记账为主,容易在实际操作中出现误差,准确性有待提高。②财务评价和决策依据主要依靠财务工作人员的主观工作经验,工作方法、观念、设备较为落后,缺乏客观专业的财务指导,难以跟上信息化内部控制管理的发展步伐。③高校财务业务种类复杂多样,涉及办公用品、科研经费等项目的预算和报销管理及学费、书本费、住宿费的缴纳和校园卡、电卡、水卡等业务的收缴管理,仅依靠传统的财务管理方式难以实现高效率运转[2]。为有效管控高校的财务风险,可通过内部控制和信息化建设来确保日常高校资金使用的安全性和资源配置的有效性。

1)引入信息化控制手段,提升财务内部控制管理的系统性。大数据、人工智能手段的引入能够提高高校财务管理的精确度,降低人工核算带来的误差和主观影响。全面的信息化管理有利于形成完备的财务系统流程,通过事前、事中、事后的有效控制为财务管理全程化监督提供可能性。财务管理人员和监督检察人员能够根据财务信息化管理系统对相关信息进行检索和处理,从而有效提高财务核算的工作效率,优化数据回溯和信息监管的功能性。

2)强化高校财务信息化平台建设,提高各部门信息共享程度。可根据高校财务业务种类的多样性设置教师OA办公系统、科研平台审批报销系统、学生费用管理系统和校园卡、电卡、水卡结算系统等,打造多样化的高校财务管理平台。为实现财务管理的一致性,高校应加强各部门间的协作沟通,在保证各结算系统高效运行的情况下打造综合的内部控制管理系统,通过部门间的信息共享实现对高校财务管理的监督和控制[3]。

3)提高高校财务内部控制的执行力度,完善财务信息共享体系。高校财务内部控制管理应与各业务紧密连接,固定资产管理部门应及时上报报废的设备资产,提升高校相关资产数据的精确性。信息化管理平台共享体系能够避免各部门间的无效沟通,提高财务人员的对接效率。高校应进一步加强财务团队建设,开设预算管理、支出管理、收入管理、资产管理等细化管理体系,保证内部管理体系的科学性[4]。

3 结束语

通过分析高校财务报表主体及指标需求,建立了更有效的财务管理指标,根据不同主体对高校财务信息的需求将财务指标分为资源配置能力、偿债能力、运行能力三大类,用资产周转率、应收账款周转率、固定资产周转率等指标来衡量高校财务资源的配置能力,用流动比率、现金比率、资产负债率、有息资产负债率、长期借款占比等指标衡量高校的偿债能力,从收入和支出两个方面来衡量高校财务的运行能力。针对部分高校财务内部控制手段误差较大、管理效率偏低的问题,引入信息化控制手段,突出财务内部控制管理的系统性,加强高校财务信息平台的建设,强调各部门间的信息共享程度,完善财务信息共享体系,以全面提高高校财务内部控制的执行力度。

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

房地产导刊(2020年9期)2020-10-28 08:37:48

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

中国财政年鉴(2017年0期)2017-07-04 08:49:18

河南水利年鉴(2017年0期)2017-05-19 02:29:27

福利中国(2017年1期)2017-02-06 01:23:07

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中小学电教(2016年3期)2016-03-01 03:40:42