基于政府补贴的比亚迪公司财务能力分析

2023-09-02 08:21陈洁李灿*雷振

中国农业会计 2023年17期

陈 洁 李 灿* 雷 振

(作者单位:1.广西财经学院;2.湖南涉外经济学院)

一、引言

我国始终坚持环境保护的理念,多次提出要建立环境友好型社会。新能源汽车能够降低燃油使用率、减少废气排放,为环境保护作出了巨大贡献,成为我国关注和发展的重点行业。近几年,新能源汽车的销量也取得了重大突破[1]。新能源汽车发展迅速的背后离不开政府的大力支持。从2016 年起,新能源汽车政府补贴开始进入“退坡期”,在此环境下,比亚迪能否凭一己之力取得长远发展?下文将对政府补贴对比亚迪财务能力的影响进行分析,为政府和企业提出建议。

二、新能源汽车行业政府补贴规模分析

在A 股上市的新能源汽车企业中,选取政府补贴较多的10 家代表企业,对2012—2021 年政府补贴情况进行梳理,分析政府补贴的规模。如图1 所示,从2012 年到2014 年,企业的政府补贴持平,但2015 年开始,补贴数额呈上涨趋势,可见这段时间政府对新能源汽车的扶持力度较大。2019 年后大部分企业的政府补助开始降低,进入“退补期”,但2020 年补贴数额不降反升,可见政府为了缓解新冠肺炎感染疫情导致的经济下行对企业造成的影响,在这一年加大补贴力度,退坡期延迟。此外,上汽集团的政府补助是宇通客车的20 多倍,差异较大,这种差异明显的政府补贴数额反映出政府对个别新能源汽车企业的重点扶持,一定程度上反映出新能源汽车市场存在竞争不公平、许多企业创新能力受限等问题。

从2012 年到2016 年,政府补贴占净利润的比例总体呈下降趋势,2017 年及以后呈现上升趋势。值得注意的是,2012 年和2014 年比例分别为258.53%和107.92%,表明政府补助直接将这两年的净利润扭亏为盈,将企业原本的亏损状态变为盈利状态,可见比亚迪前期对政府补助的依赖较大。2012—2016 年,比亚迪对政府补贴的依赖程度在逐渐减少。2017 年以后比例呈现小幅度上涨,2019 年达到了81.41%,主要由于政府补贴数额增加,提升了企业的收益。

三、政府补贴对比亚迪公司财能力的影响分析

(一)政府补贴对比亚迪公司财务能力影响机理

政府补贴能降低外部性风险进而激发企业的核心竞争力,影响财务能力[2]。技术是衡量新能源汽车企业竞争力的关键标准,但因其在技术创新环节表现出外部性,即当公司的研发成果为外部分享时,研发的创新成果与其所产生的收益之间存在不平衡。这会影响企业技术创新的积极性,政府若能在此时给相关企业发放补贴,可以增强企业研发创新的积极性,减少外部性,从而增加企业的研发投入,这利于提高企业的核心竞争力,对财务能力产生影响[3]。

(二)财务能力指标分析

1.盈利能力分析

选用净资产收益率和总资产收益率来反映企业的盈利能力。如图2 所示,2012 年到2014 年,比亚迪的盈利状况无太大波动。从2014 年到2019 年,盈利能力呈现出先增后降的特征,究其原因,2014 年到2016 年是国家对新能源汽车行业政府补贴的推广应用期,国家的重视和消费者的认可,让其盈利能力呈增长趋势,但从2016年开始,补贴进入退坡期,由于销量降低,盈利能力呈现下降趋势。2020 年开始,新能源汽车市场已逐渐成熟,盈利能力有所恢复。2021 年,受新冠肺炎感染疫情的影响,盈利能力呈下降趋势。剔除政府补贴后,两个指标率都有所降低,不同年份出现不同的降低幅度。尤其是在2012 年和2014 年,政府补贴直接将净资产收益率从负扭转为正,但2016 年后就没有出现这种情况。大量的政府补贴正向推动企业盈利能力提升,并且这种影响相对于后期而言,在补贴前期更加明显[4]。

2.偿债能力影响

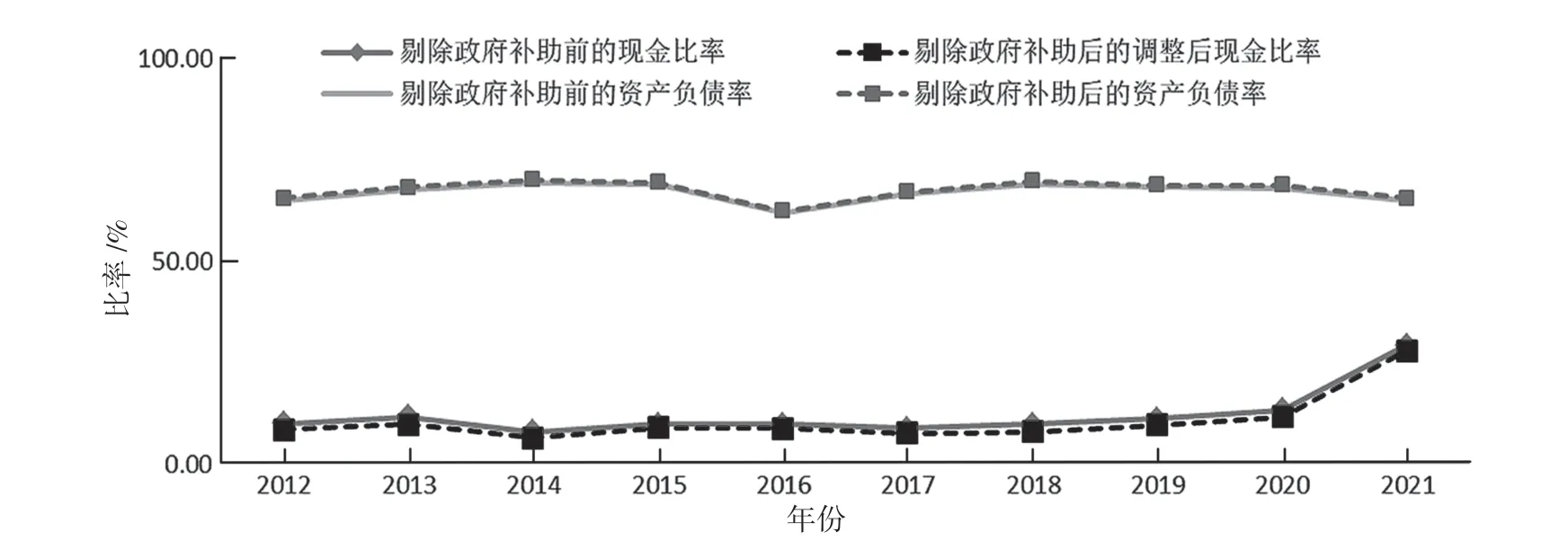

(1)政府补贴对比亚迪短期偿债能力的影响。选择现金比率来衡量比亚迪的短期偿债能力。2012 年到2021年剔除政府补贴前后的现金比率,如图3 所示可以看出,扣除政府补贴后,现金比率均下降了,但是下降的幅度并不明显。此外,企业的现金比率在所有年份都小于行业均值43%,说明公司短期偿债能力不强,政府补贴对其作用不大,仍然无法彻底解决企业运转过程中资金不足的现状。

图3 剔除政府补贴前后偿债能力指标对比图

(2)政府补贴对比亚迪长期偿债能力的影响。选择资产负债率衡量长期偿债能力。2012 年至2021 年剔除政府补贴前后的资产负债率如图3 所示,扣除政府补贴后,企业的资产负债率均有所上升,但变动并不明显。此外,无论是剔除前还是剔除后,这十年来,该指标都大于行业均值60%。可见,政府补贴对企业的财务压力有缓解作用,但作用甚微。值得注意的是,2016 年后,比亚迪的资产负债率陡然下降,究其原因,这一年里,比亚迪的新能源电动车销量大涨,大量订单使其获得了大量资金和利润。在2017 年,比亚迪新增了100 万元的短期借款,使其在2016 年有所好转的债务负担又一次加重。

3.营运能力影响

(1)政府补贴对比亚迪营业现金流量的影响。通过图4 可以看出,2014 年,剔除政府补贴之后,净流量直接跌为负值;2016 年的经营现金流量为-18.46 亿元,在剔除政府补贴之后,变为-25.72 亿元;从2017 年开始,在经营活动中,企业产生现金流量逐年提升,政府补贴对单位收益的影响也逐年减小。由此可以看出,在比亚迪企业经营状况较差、资金周转困难、资金紧张时,政府补助能够及时地缓解这一现象,给予其大额的现金流支撑,在企业逐步壮大之后,对政府补贴的依赖也逐渐降低。

图4 剔除补贴前后经营活动产生现金流量对比

(2)政府补贴对比亚迪营运指标的影响。从图5 可以看出,扣除政府补贴后,流动资产和总资产周转率都提高了,但提升数几乎可以忽略不计,可见,从营运能力维度来看,政府补贴的影响并不明显。此外,2012 年至2018年,比亚迪的流动资产周转率呈现下降趋势,2019 年后开始有所好转。同时,2016 年之前相对于行业均值1.54,每年的流动资周转率都较大,反映出其周转效率低的问题。

图5 剔除补贴前后营运能力指标对比

4.发展能力影响

从2012 年到2016 年,在政府补贴的支持下,新能源汽车行业发展较快,比亚迪也同样如此。为满足研发需求,购置大量固定资产,总资产增长率一直呈现增长趋势,2016 年达到顶峰。2016 年以后,由于企业已处于相对成熟阶段,于是扩张速度出现逐渐变慢的趋势。但是,到了2021 年,总资产增长率上涨,这主要是由于其房屋及建筑物、汽车制造相关的机器设备及在建工程大量转入,使得固定资产大量增加。可见,2021 年比亚迪为了在新能源汽车热销阶段抓住发展机会,快速建造固定资产来满足当前新能源汽车的热销状态。对于净利润增长率,剔除政府补贴前后的变化极其明显,如图6 所示,2013 年、2015 年和2021 年,剔除政府补贴后,净利润增长率出现较大降低幅度,企业的净利润由增加状态变为减少状态。可见,从利润层面来看,政府补贴对企业的发展能力是有显著影响的。

图6 剔除补贴前后净利润增长率对比图

四、研究主要结论及建议

(一)结论

1.比亚迪在发展前期存在对政府补贴的过度依赖问题。政府补贴对比亚迪盈利能力有明显的正面作用,这一定程度上掩盖了比亚迪自身盈利方面的不足。政府补贴对比亚迪的发展能力也有明显的正面作用,这种作用主要体现在净利润的增长方面。

2.比亚迪存在政府补贴使用效率低的问题。在某些年份里,大量的政府补贴未能明显改变偿债和营运这两方面能力较差的现状。

3.政府补贴分布不均匀,有的企业创新能力受限,新能源汽车企业市场竞争环境不公平。

(二)建议

1.对新能源汽车企业的建议

企业要落实核心技术,强化自身,争取“戒断”补贴。在政府补贴不断退坡的政策下,在企业发展过程中,要加强核心能力的培养,重视研发,更新技术,降低成本的同时,做到“人无我有,人有我优”。

2.对政府的建议

一是增加政府补贴支持方式。因目前我国政府补贴支持方式会直接引起企业当期收益增长,导致企业的净利润虚高,使得净利润无法真实反映企业的经营情况,误导企业的利益相关者。因此,政府应该丰富政府补贴支持方式。二是政府未来发放政府补贴时,不再仅仅着力于某些龙头企业,而是应该将注意力逐步分散到中小型新能源汽车企业,为行业中的中小型企业创造更公平的竞争环境,促进行业健康发展。

猜你喜欢

汽车观察(2022年12期)2023-01-17

金桥(2023年1期)2023-01-13

今日农业(2021年14期)2021-11-25

今日农业(2021年12期)2021-10-14

农家书屋(2019年1期)2019-02-19

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

产品可靠性报告(2017年7期)2017-09-05

商周刊(2017年6期)2017-08-22

领导决策信息(2017年10期)2017-05-17