江苏省征收更高税率环境保护税的影响:基于动态CGE 模型

2023-08-23 02:28:58王佳邓赵玉婷孙启宏杨中雅

环境科学研究 2023年8期

王佳邓,赵玉婷,孙启宏,杨中雅

1. 中国人民大学环境学院,北京 100872

2. 中国环境科学研究院,北京 100012

环境保护税是治理环境问题的有效手段,是各国政府普遍采取的控制环境污染的环境治理措施[1].2018 年1 月1 日起,《中华人民共和国环境保护税法》正式施行[2]. 环境保护税赋予各省级政府在规定范围内自主确定和调整污染物具体适用税额的权利,45%的省份提高了污染物具体适用税额,但也存在税率偏低等问题,导致环境保护税的环境治理能力难以充分发挥[3]. 近年来,江苏省生态环境质量明显改善,PM2.5年均浓度实现2013 年以来“八连降”,国考断面水质达到国家年度考核目标要求,国考断面、长江主要支流全面消除《地表水环境质量标准》(GB 3838——2002)劣Ⅴ类水体,太湖治理连续14 年实现“两个确保”. 但按照《环境空气质量标准》(GB 3095——2012)二级标准进行年度评价,江苏省仅南通市、连云港市、盐城市、泰州市4 市环境空气质量达标,流域水质依然存在富营养状态,在生态环境方面依然有较大进步空间. 江苏省的环境保护税较原排污费提高了征收标准,但进一步提高环境保护税税率可以提高生态环境质量.

目前关于环境保护税的研究分为两类:一类是评估环境保护税的影响,采用计量经济学模型,评估环境保护税对环境质量改善[4-10]、能源利用效率[11]、企业绿色技术创新水平[12-15]、产业结构优化[16]、企业绩效[17]等方面影响,多数研究认为环境保护税政策可以提高环境质量和能源利用效率,促进非国有企业、大规模企业的实质绿色创新活动,有助于产业结构优化,但也会存在污染转移、抑制化工企业绿色技术创新等问题;第二类研究侧重于优化环境保护税设计,主要从经济发展、环境质量、社会发展等角度开展环境保护税优化及其评价研究,建议完善环境保护税征收制度. 刘贵贤等[18-24]认为,中国环境保护税税率低于最优税率水平,建议提高环境保护税税率. 薛钢等[25]建议引入环境保护税税款循环使用制度,从环境保护税收入中拨出一定比例返还奖励给重污染转型企业,鼓励企业清洁生产. 陈煌等[26]建议建立部际税收监管协调机制,避开企业与第三方监测机构利益关系,将企业纳税行为和第三方监测纳入企业环保信用管理.

综上,目前关于环境保护税的研究主要集中于国家层面,但我国不同省份的经济发展和环境质量差异较大,学者较少从省级层面运用CGE 模型分析提高环境保护税税率对当地经济、环境质量、碳排放的影响. 因此,本研究以江苏省为例,运用动态CGE 模型,分析征收2 倍、3 倍、4 倍环境保护税税率对江苏省经济、环境、碳排放的影响,梳理在省级层面征收更高环境保护税税率的一般规律,以期为江苏省优化征收环境保护税提供政策建议.

1 研究方法与数据来源

1.1 研究方法

1.1.1 CGE 模型基本结构

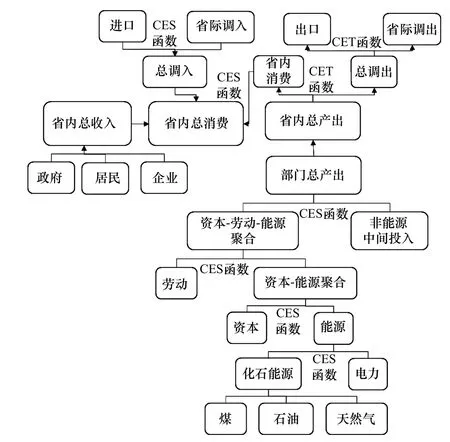

本研究在参考梁伟等[27-31]研究基础上,构建了包括生产、贸易、收支、环境、宏观闭合、宏观变量、动态机制等模块的CGE 模型,各模块之间存在一般均衡关系. 在生产模块中,模型采用多层嵌套CES 函数描述生产要素之间的不可替代性. 在贸易模块中,模型运用Armington 假设,采用CES 函数描述进口与省际调入之间不完全替代关系,并采用CET 函数描述出口和省际调出. 同时,在满足新古典主义闭合的基础上,模型中资本被充分使用,劳动力充分就业,生产者选择中间投入和其他要素的最优选择,使walras 变量最小化,从而对江苏省征收不同税率的环境保护税进行模拟,模型基本结构如图1 所示.

图1 CGE 模型基本结构Fig.1 Basic structure of CGE model

1.1.2 环境保护税征收体制

本研究细化了环境模块的环境保护税征收,扩展了环境保护税征收对经济系统的影响. 以β部门为例,该部门生产活动产值计算方法:

式中,QAβ为β部门的总产出,PAβ为β部门的产品价格,envirβ为β部门的环境保护税税率,taβ为β部门的生产税税率,PLAβ为β部门的非能源中间投入价格,QLAβ为β部门的非能源中间投入,PVAβ为β部门的能源-资本-劳动混合价格,QVAβ为β部门的能源-资本-劳动混合需求.

β部门环境保护税收入的计算公式:

式中,TAXhjβ为β部门缴纳的环境保护税.

总环境保护税收入的计算公式:

式中,TAXhjs 为总环境保护税收入,n为部门数量.

地方政府收入计算公式:

式中,LOGrev 为地方政府收入,LOPROTAXs 为地方政府生产税收入,LOTINSent为企业对地方政府的直接税率,YIent为企业收入,LOTINShh为居民对地方政府的直接税率,YIhh为居民收入,CEtoLO 为中央向地方转移支付,CPI 为消费者物价指数.

地方政府储蓄计算公式:

式中,SaveLOG 为地方政府储蓄,LOGDβ为地方政府对β行业的产品消费数量,LOtoCE 为地方向中央转移支付,TRgh 为政府对居民转移支付.

江苏省各部门碳排放水平的计算公式:

式中:CO2,β代表估算的β部门二氧化碳排放量;i=1、2、3,分别代表3 种一次能源;Ei,β表示β部门3 种能源的消耗量;NCVi为《中国能源统计年鉴2018》提供的我国3 种一次能源的平均低位发热量(IPCC 也称为净发热值);CEFi为IPCC 提供的各种能源的碳排放系数;COFi为碳氧化因子.

各部门单位产出的二氧化碳排放量计算公式:

式中,emiβ为β部门单位产出的二氧化碳排放量.

1.1.3 动态机制

本研究采用递推动态结构,从劳动力增长、资本变化以及能源效率提高3 个方面实现模型动态化. 劳动力增长率外生给定,计算公式:

式中,LSt和LSt——1分别为t年和t——1 年的江苏省劳动人口数量,g为2018 年之后江苏省劳动力增长率. 其中,2018——2022 年g为江苏省就业人口实际增长率,并假设2023——2030 年江苏省就业人口劳动增长率与2022 年相同.

在资本增长方面,根据2018——2022 年江苏省GDP 增长率与2035 年远景目标下2023——2030 年江苏省GDP 增长率目标,将GDP 增长率和就业人口增长率设为外生,把固定资产投资增长率设为内生,在此前提下模拟不改变环境保护税征收税率的情景,得到2018——2030 年江苏省每年所需的固定资产投资额,同时得到了这期间的固定资产投资增长率. 之后把GDP 增长率设为内生,就业人口增长率和固定资产投资增长率设为外生. 并利用永续盘存法计算后续期间资本存量,计算公式:

式 中,KSt和KSt——1分 别 为t年 和t——1 年 的 资 本 量,QINVst——1为t——1 年新增资本,delta 为资本折旧率.

同时,模型中还引入了能源效率自发改善因子(AEEI)来模拟随时间推移生产部门自发性的能源效率提高,模型中AEEI 参考EPPA 模型的取值设定为每年提高1%[32].

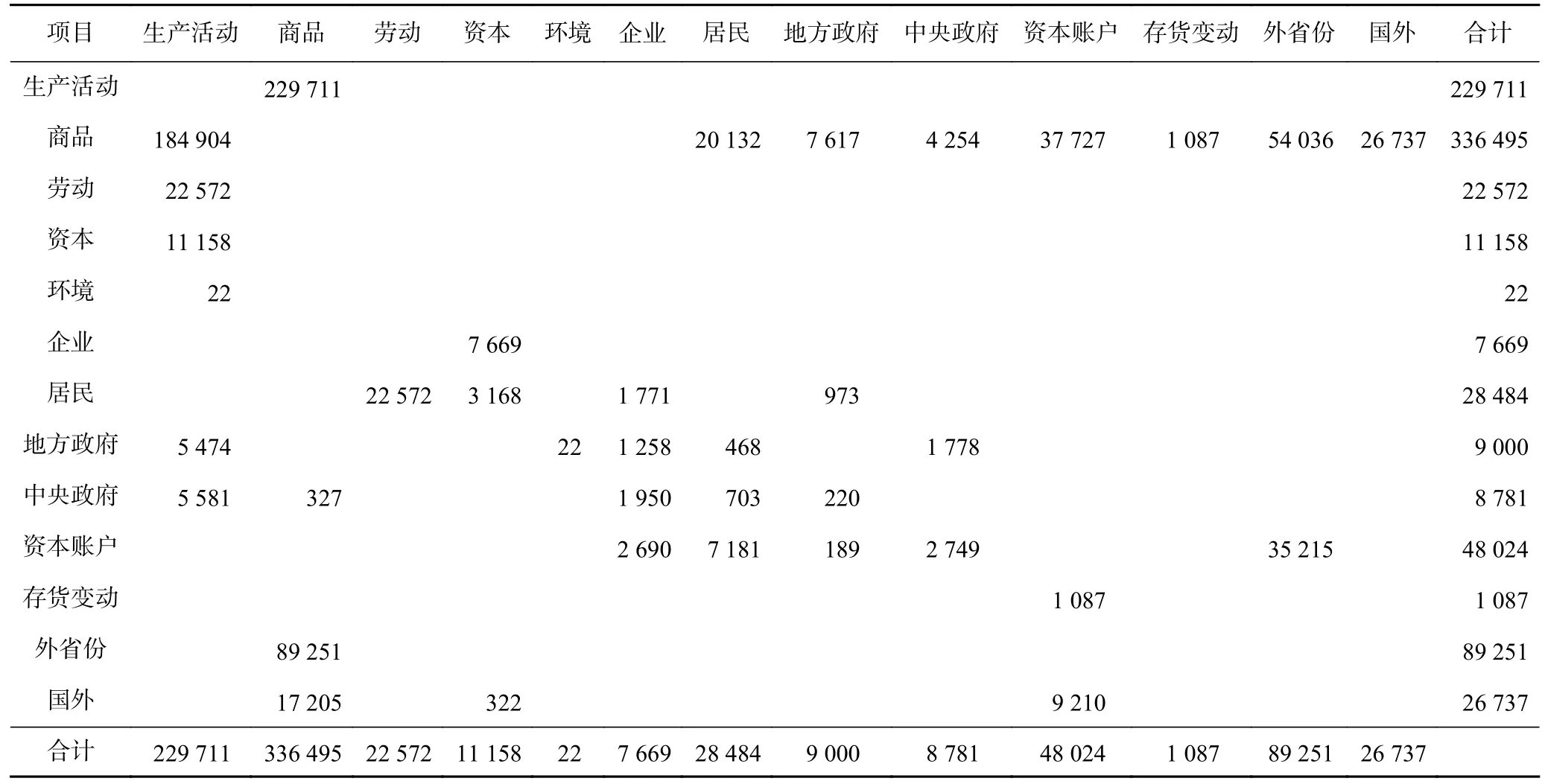

1.2 社会核算矩阵建立

社会核算矩阵(简称“SAM 表”)是目前常用的组织宏观核算数据工具之一,被定义为以矩阵形式表示的SNA 账户,刻画了供给表、使用表与部门账户之间的关系,反映了一定时期社会经济主体之间的关系[33]. 由于缺乏江苏省官方公布的SAM 表,而且SAM表通常也缺乏环境保护税账户,因此本研究以2017年江苏省投入产出表为主要数据来源,添加非生产账户(如中央政府、地方政府、省外、国外等),并增加环境保护税要素账户,设计并编制能够反映环境保护税与经济部门数量关系的环境经济社会核算矩阵,从而将环境系统和经济系统纳入一个框架.

所用生产活动、商品、出口、进口等数据来源于2017 年江苏省投入产出表,环境保护税及其他税收数据来源于《中国税务年鉴2019》,其他数据来源于《江苏统计年鉴2019》,构建并配平江苏省2018 年宏观环境社会核算矩阵,如表1 所示.

表1 江苏省2018 年宏观环境社会核算矩阵Table 1 Macro-environmental and social accounting matrix of Jiangsu Province in 2018 108元

1.3 政策方案

为评估环境保护税征收对江苏省宏观经济、环境和碳排放的影响,本研究设置1 个基准情景和3 个政策情景. 基准情景为征收现行环境保护税税率,考虑过高环境保护税税率会影响企业生产积极性,设置2018 年江苏省征收2 倍、3 倍和4 倍的现行环境保护税税率分别为政策情景1、2、3,研究相较于基准情景,2018——2030 年在政策情景下GDP、环境保护税收入、碳排放等方面的变化情况.

在2018 年发布的《环境保护税法》中,不同污染物的环境保护税税率存在差异,如水污染物的税额为1.4~14 元/污染当量,噪声超标1~3 分贝时税额为每月350 元. 同时,在江苏省不同城市,相同污染物的环境保护税税率也是不同的,如在大气污染物方面,南京市的环境保护税税率为8.4 元/污染当量,无锡市、常州市、苏州市、镇江市均为6 元/污染当量. 因此,β部门应纳的环境保护税额计算公式:

式中,TAXhjβ为β部门缴纳的环境保护税,m为《环境保护税法》中规定的征税污染物种类数,j为征税污染物,emij,β为β部门污染物j的排放系数,taxj为《环境保护税法》中污染物j的单位污染物税率.

由于缺少分行业不同类型环境污染物环境保护税收入的数据,因此本研究将征税对象设置为单一污染物. 对于不同的部门,用式(10)计算江苏省该部门环境保护税税率(envirβ):

由于不同部门的emij,β是不同的,因此可以认为不同部门的环境保护税税率(envirβ)也是不同的,并以此作为本研究中现行的环境保护税税率.

2 结果与讨论

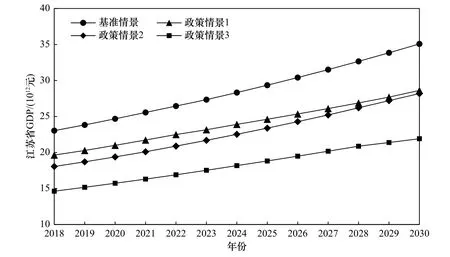

2.1 对江苏省生产总值影响

征收更高税率的环境保护税对江苏省GDP 有负面影响,且征收的环境保护税税率越高,对GDP 的负面影响越大. 2018——2030 年4 种情景下的江苏省GDP变化如图2 所示. 由图2 可见:基准情景下,2030 年江苏省GDP 为350 787.01×108元;当征收2 倍、3 倍、4 倍税率的环境保护税时,2030 年江苏省GDP 分别为286 209.08×108、281 865.09×108和219 130.18×108元,与基准情景相比,分别下降了18.41%、19.65%和37.53%. 这主要是因为征收更高税率的环境保护税会增加化学行业、金属制造业以及电力、热力生产和供应等高污染部门的生产成本,导致这些部门的产出减少,因此对江苏省GDP 有负面影响.

图2 2018——2030 年4 种情景下江苏省GDP 变化情况Fig.2 GDP changes under four scenarios in Jiangsu Province from 2018 to 2030

2.2 对江苏省环境保护税收入影响

征收环境保护税的税率越高,环境保护税收入越多. 但随着环境保护税税率的上升,环境保护税收入并没有按照同比例上升,反而随着税率的上升,环境保护税收入的升速越来越慢,这表明在更高税率的环境保护税政策下污染物的减排效率更高,可以促进污染物减排、改善生态环境质量. 2018——2030年4 种情景下江苏省环境保护税收入变化如图3 所示. 由图3 可见:基准情景下,江苏省2030 年环境保护税收入为27.62×108元;而当征收2 倍、3 倍、4 倍税率的环境保护税时,2030 年江苏省环境保护税收入分别为48.36×108、63.51×108和69.00×108元,与基准情景相比,分别上升了75.08%、129.93%和149.79%.这主要是因为环境保护税税率的上升导致部门产出下降,因此环境保护税收入的上升速度低于税率的上升速度.

图3 2018——2030 年4 种情景下江苏省环境保护税收入情况Fig.3 Environmental protection tax revenue in Jiangsu Province under four scenarios from 2018 to 2030

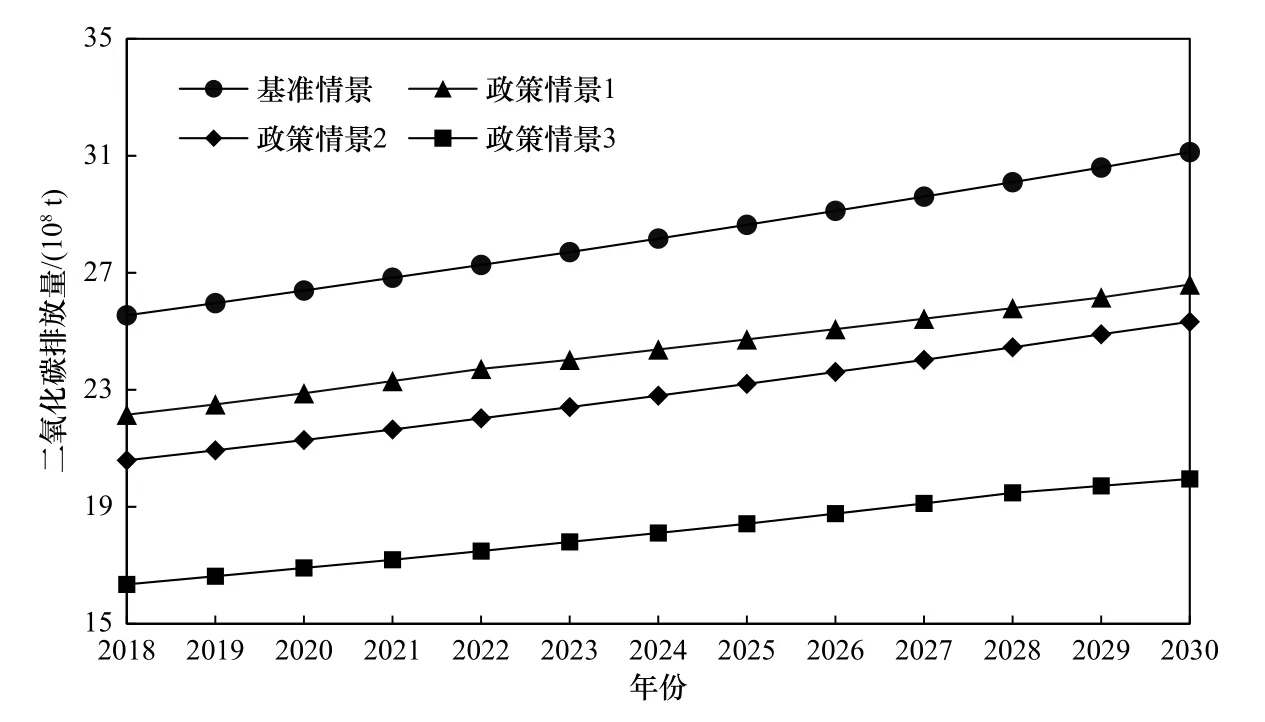

2.3 对江苏省二氧化碳排放影响

征收更高税率的环境保护税可以减少江苏省二氧化碳排放,并且随着环境保护税税率的上升,其对江苏省二氧化碳排放的削减作用逐渐增大,这表明环境保护税具有减污降碳的协同作用. 2018——2030 年4 种情景下江苏省二氧化碳排放变化如图4 所示. 由图4 可见:基准情景下,2030 年江苏省二氧化碳排放量为311 259.78×104t;而当征收2 倍、3 倍、4 倍税率的环境保护税时,2030 年江苏省二氧化碳排放量分别为265 992.56×104、8 555.97×104和7 148.34×104t,与基准情景相比分别下降了14.54%、18.64%和35.90%.这主要是因为环境保护税税率的上升导致部门产出下降,减少了对化石能源需求,因此江苏省二氧化碳排放下降. 但是,4 种情景下二氧化碳排放一直处于上升趋势,并没有在2030 年实现碳达峰.

图4 2018—2030 年4 种情景下江苏省二氧化碳排放量的变化Fig.4 Changes of CO2 emissions in Jiangsu Province under four scenarios from 2018 to 2030

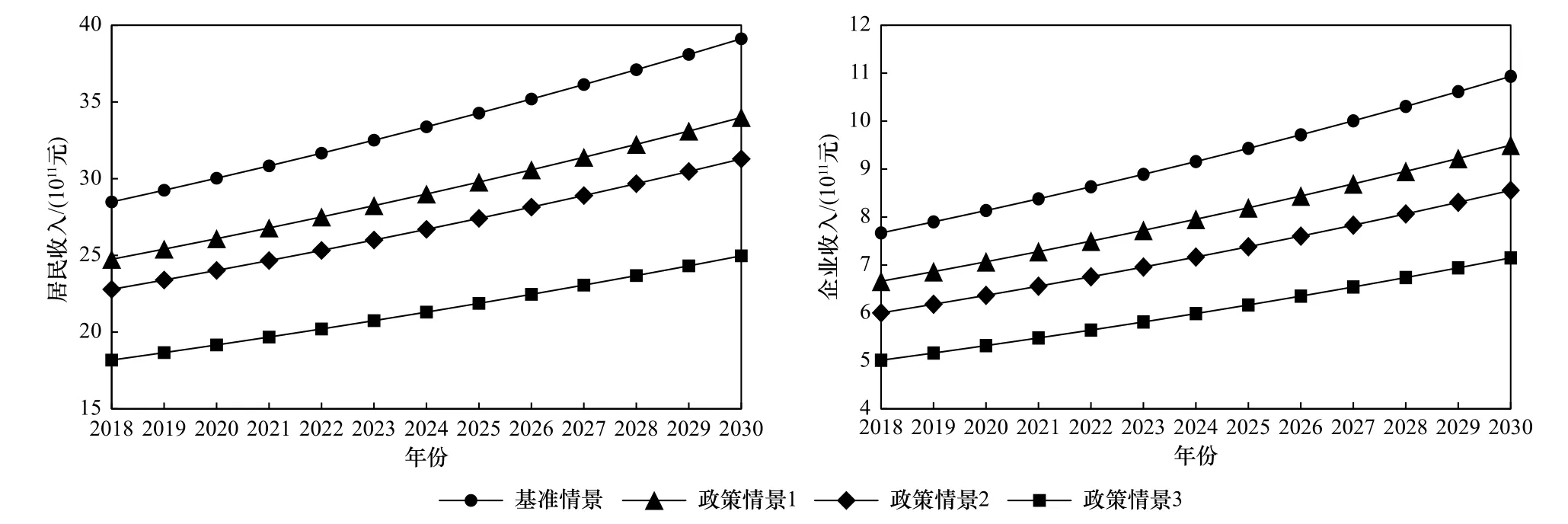

2.4 对江苏省居民和企业收入影响

征收更高税率的环境保护税对江苏省居民和企业收入均有负面影响,并且随着环境保护税税率的上升,对江苏省企业和居民收入的负面影响越大.2018——2030 年4 种情景下江苏省企业收入和居民收入变化如图5 所示. 由图5 可见:基准情景下,2030年江苏省企业收入和居民收入分别为10 933.79×108和39 115.32×108元. 当征收2 倍、3 倍、4 倍税率的环境保护税时,2030 年江苏省企业收入分别为9 497.59×108、8 555.97×108和7 148.34×108元,与基准情景相比分别下降了1 436.20×108、2 377.82×108和3 785.44×108元;2030 年江苏省居民收入分别为33 987.18×108、31 284.08×108和24 972.68×108元,与基准情景相比分别下降了5 128.14×108、7 831.24×108和14 142.65×108元. 江苏省居民收入降幅比企业收入降幅大,表明更高税率的环境保护税对居民收入的影响更大,税收负担主要被企业通过更高的价格转移到消费者身上.

图5 2018——2030 年4 种情景下江苏省居民和企业收入的变化情况Fig.5 Changes of resident and enterprise income in Jiangsu Province under four scenarios from 2018 to 2030

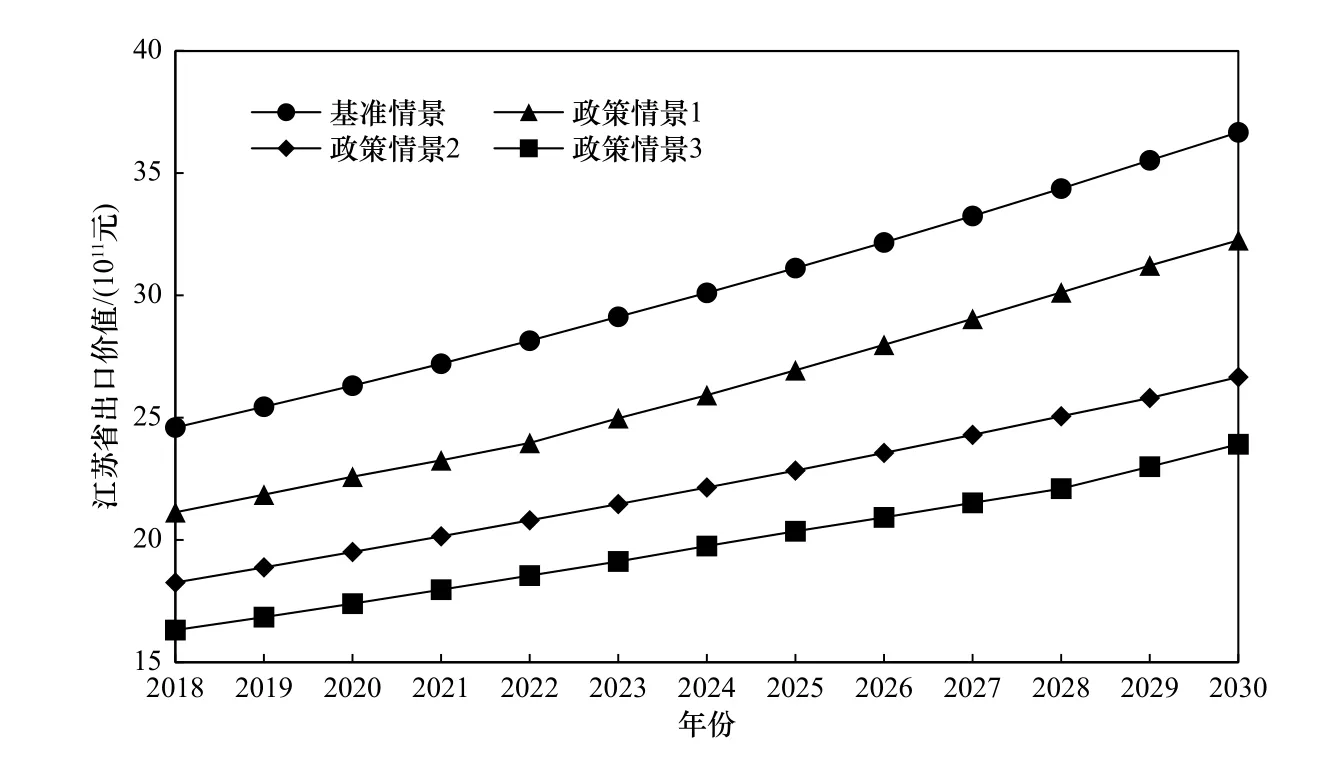

2.5 对江苏省出口价值影响

征收更高税率的环境保护税对江苏省出口价值有负面影响,并且随着环境保护税税率的上升,对江苏省出口价值的负面影响越大. 2018——2030 年4 种情景下江苏省出口价值变化如图6 所示. 由图6 可见:基准情景下,2030 年江苏省出口价值为36 674.65×108元;而当征收2 倍、3 倍、4 倍税率的环境保护税时,2030 年江苏省出口价值分别为32 259.08×108、26 664.42×108和23 916.77×108元,与基准情景相比分别下降了12.04%、27.29%和34.79%. 这主要是因为环境保护税税率上升提高了江苏省工业品价格,导致产品出口竞争力下降,因此江苏省出口价值会下降.

图6 2018——2030 年4 种情景下江苏省出口价值变化情况Fig.6 Changes in Jiangsu Province's exports under four scenarios from 2018 to 2030

3 结论与建议

a)模拟结果表明,江苏省征收更高税率的环境保护税会对GDP 产生负面影响,但也会减少污染物和二氧化碳排放,具有减污降碳的协同作用. 更高税率的环境保护税还会减少企业和居民收入以及江苏省出口价值,其中居民收入的下降最多,新增的税收负担主要由居民承担.

b)为进一步提高生态环境质量,建议江苏省征收更高税率环境保护税,充分发挥环境保护税的政策效果. 征收更高税率的环境保护税可以提升环境质量,还可以减少碳排放,但是也会对江苏省GDP、收入和出口价值产生负面影响. 因此,在提高环境保护税税率时,需要结合江苏省整体经济形势、环境形势和经济发展以及环境保护需求,制定更加科学合理的环境保护税税率.

c)为实现“双碳”目标,建议江苏省在提高环境保护税税率同时,利用环境保护税收入建立减污降碳创新基金,为企业提高减污降碳效率提供资金支持,避免更高税率的环境保护税为企业带来沉重环境成本.

d)为减少更高税率环境保护税对居民收入和出口影响,将部分环境保护税收入用于提高养老金水平和为出口产品提供补贴. 征收更高税率环境保护税会降低企业和居民收入,其中对居民收入的影响最大,增加的税收负担主要由居民承担,建议将部分环境保护税收入用于提高养老金水平,减少因增加环境保护税税率造成的居民福利下降. 同时,综合研判提高环境保护税税率对出口产品的影响,将部分环境保护税收入用于为出口产品提供补贴,减少因增加环境保护税税率对出口的冲击.

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

疯狂英语·初中天地(2022年2期)2022-07-07 08:50:30

江苏年鉴(2021年0期)2021-03-09 05:19:44

劳动保护(2019年3期)2019-05-16 02:37:38

江苏年鉴(2018年0期)2019-01-10 05:32:22

小天使·一年级语数英综合(2017年3期)2017-04-25 03:30:15

西夏学(2016年1期)2016-02-12 02:23:30

小天使·一年级语数英综合(2015年8期)2015-07-06 06:14:25

江苏年鉴(2014年0期)2014-03-11 17:09:18