福建省制造业与生产性服务业协同发展的路径研究

2023-08-19 11:18:14柳若芃

现代工业经济和信息化 2023年6期

柳若芃

(福建师范大学经济学院, 福建 福州 350117)

0 引言

制造业始终是我国经济发展的重要产业,我国是“制造大国”,但一直难以发展成为“制造强国”,其中重要原因之一是我国制造业主要以劳动力密集型产业为主,产业较为低端[1]。现阶段,我国经济发展的基本特征是由高速增长阶段转向高质量发展阶段,因此,制造业的转型升级成为了“十四五”时期推动经济高质量发展的必由之路。随着社会的进步与分工的加深,制造业中科技、知识要素投入比重不断加大,不少企业向服务型企业进行转型,生产性服务业对制造业升级起到越来越大的促进作用。在《福建省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》中,不仅提出要建设制造业强省,也提出要推动生产性服务业向专业化、高端化发展,全面优化产业结构,加快构建现代产业体系。在当前全球经济低迷、贸易保护主义抬头、国际形势动荡的国际形势中,制造业与生产性服务业协同发展可提高生产效率,提升产品附加价值与质量,促进制造业的规模经济的形成,从而推动我国供给侧结构改革,以“双轮驱动”产业发展的模式成为“后疫情时代”的破局之举[2]。因此,对于福建省制造业与生产性服务业协同发展的路径研究具有重要理论价值与现实意义。

1 制造业与生产性服务业协同发展的研究综述

目前,我国学者针对制造业与生产性服务业的研究已经有了一定的文献积累。顾乃华等应用面板数据的实证分析,以我国31 个省(市、区)为样本进行研究,研究表明在我国经济的转型期,生产性服务业有利于提升制造业的竞争力,且在全国范围内,东部地区生产性服务业对制造业的提升作用最充分;陈晓峰等通过对2005—2012 年间中国东部沿海地区十省市的分析,得出制造业与生产性服务业协同集聚可以促进经济增长、专业化水平及产业优化升级,但对技术创新作用并不明显的结论;何强等通过格兰杰因果关系检验模型指出当前我国生产性服务业与制造业尚未形成高效的双向协作发展关系,制造业处在主导地位,同时生产性服务业主要靠服务业内部带动发展;王博以福建省厦门市的生产性服务业与制造业为研究对象,发现厦门市制造业与生产性服务业的产业关联度较高,但空间协同集聚度低,并针对以上状况提出了一系列对策与建议。

由以上研究综述可知,当前我国关于制造业与生产性服务业协同发展的研究大多集中于生产性服务业对制造业的影响以及制造业与生产性服务业的产业关联、空间集聚上,对协同发展方面的理论研究较少,且针对福建省的研究多发表于2014—2019 年间,时效性较为缺乏。因此,本文在充分借鉴已有文献研究成果的基础上,进一步对近年来福建省制造业与生产性服务业协同发展的路径进行探究,并提出相应的政策建议。

2 福建省制造业与生产性服务业协同发展的现状

2.1 福建省制造业发展现状

由表1 数据可知,近年来,福建省制造业发展迅速,代表企业有青拓集团、宁德时代等新兴制造业企业,从2015 年的9 859.8 亿元增加到2021 年的16 713.08 亿元,增长了将近1.75 倍,年均增速为8.5%,其中还包括了受到疫情严重影响的2020 年。但与此同时,福建省内的制造业主要仍以食品、饮料、毛皮、纺织等低端产业为主,技术、知识要素投入低,对生产性服务业需求不明显,产品附加值低,主要通过成本优势与其他企业进行同质化竞争,核心竞争力小。同时,行业内的龙头企业较少,在全国范围企业排名低,市场占有率不高,仍有很大的发展空间[3]。

表1 2015—2021 年福建省制造业产值及增长率

2.2 福建省生产性服务业发展现状

本文根据国家统计局印发的《生产性服务业统计分类(2019)》,将福建省生产性服务业分为交通运输、仓储和邮政业、信息传输、软件和信息技术服务业、金融业、租赁和商务服务业、科学研究和技术服务业五大行业,并以生产总值代表经济发展水平,进行2015—2019 年生产性服务业区位熵的计算。区位熵衡量了产业部门的专业化程度,当生产性服务业区位熵大于1 时,代表该地区的生产性服务业在全国内处于发达地位,若小于1,代表生产性服务业处于劣势地位[4]。

根据表2 可知,福建省的生产性服务业发展速度稳定且增长率较高,除2018 年出现下跌外,其他年间均维持了15%以上的增长率,年增长率达到13.16%。但同时也可以看到,福建省内生产性服务业的区位熵始终没有达到1,且近几年从接近1 的0.94 下降到了0.82,即虽然发展速度迅速,但由于基础较弱,产业集聚水平仍较低。

表2 2015—2019 年福建省生产性服务业区位熵及增长率

同时,通过细分生产性服务业,可以发现福建省的金融业较为发达,在生产性服务业占比最大,达到40.7%,但可以有效拉动经济发展,促进制造业升级优化的信息传输、软件和信息技术服务业以及科学研究与技术服务业在生产性服务业中占比较小,这与福建省制造业较低端的现状相对应。

2.3 福建省制造业与生产性服务业协同发展现状

由表3 可知,福建省主要制造业对生产性服务业的中间需求率都偏低,其中通信设备、计算机和其他电子设备等高端制造业对生产性服务业的中间需求率基本垫底,而纺织品、造纸印刷和文教体育用品、纺织服装鞋帽皮革羽绒及其制品、化学产品、食品和烟草等基础制造业对生产性服务业的需求率较高。说明整体上福建省的制造业与生产性服务业协同发展水平较低,且协同发展多体现在低端制造业上,高端制造业与生产性服务业的产业关联不充分,福建省制造业与生产性服务业协同发展还有很长的路要走。

表3 2017 年福建省制造业内部主要行业对整体生产性服务业的中间需求率

3 福建省制造业与生产性服务业协同发展的制约原因

3.1 制造业技术低,难以生成相关需求

目前福建省内制造业虽然保持着平稳的增速,但制造业多以纺织业、食品业等基础制造业为支柱产业[5]。这些制造业附加价值小,制造工艺难度低,多为劳动力密集型,在市场上主要是通过劳动力优势打造成本优势,从而进行同质化竞争,并且,某些低端制造产业还面临着高污染、低效率的问题,说明福建省的制造业去产能化仍有提升空间,与追求高质量、高技术、高效率制造业的需求存在一定差距。低端的制造工艺以及打造成本优势的需求,使这类制造业通常不需要生产性服务业在产业价值链上的嵌入,这抑制了二者协同发展的可能性,阻碍了生产性服务业的发展,也对制造业自身的创新能力和产业升级优化造成负面影响。

3.2 生产性服务业产业结构不完善,专业化不足

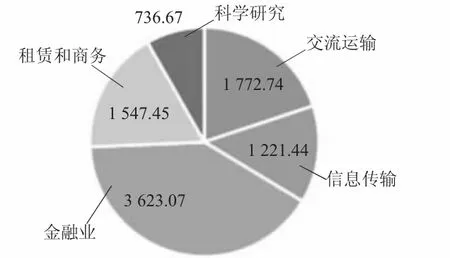

由于机制壁垒等因素,高新生产性服务业进入市场的准入准则高,行业内缺乏专业的、权威的生产性服务业企业,导致了最有利于拉动制造业升级、促进科技创新以及经济发展的科学研究与技术服务业在福建省内的发展水平较低。于是,在生产性服务业自身不完善的情况下,加大了催生制造业对生产性服务业的需求的难度。由图1 可知,当前,福建省的生产性服务业主要以金融业为主,金融业仅作为产业内细分行业一,就占据了福建省生产性服务业的40.7%,而剩下的科学研究与技术服务业仅占8.28%,这也说明了福建省内生产性服务业产业结构发展不完善、专业化不足。

图1 福建省2021 年生产性服务业结构图

3.3 省内地区发展不均衡,协同水平差距大

由陈蓉等关于福建省制造业与生产性服务业协同集聚的研究中可知,福建省内各地级市的制造业、生产性服务业以及二者的协同集聚指数差距较大[6]。就制造业而言,省内发展较好的是厦门市、莆田市、漳州市以及泉州市,制造业区位熵都达到了1 以上的水平,而生产性服务业发展较好的为福州市、厦门市、三明市、龙岩市以及宁德市,最后从协同集聚指数来看,厦门市遥遥领先其他地级市。可见,省内不少地级市的制造业与生产性服务业发展水平不一致,协同指数也较低,各地级市之间发展水平差距大。发展不均衡阻碍了福建省内的资源互补与合作发展,导致生产、运输成本的加剧以及人才、劳动力等资源向发达地区倾斜,不仅降低了经济的外部效应,难以实现资源的有效配置,更加重了发达地区环境、人口等方面的压力。

4 推进福建省制造业与生产性服务业协同发展的对策

4.1 全面升级产业,着力拉动产业有效需求

创造需求是生产性服务业发展以及制造业与生产性服务业协同发展的根本,二者当前协同发展不充分的主要原因也是需求不足。首先,根据何强、刘涛的研究,高端、先进的制造业与生产性服务业的协同发展关系更深入[7]。因此,福建省应对制造业进行优化升级,打造研究基地,推动制造业技术的创新与升级,鼓励企业将研发、创新作为核心业务,改善当前福建省制造业结构,通过政策倾斜鼓励人才创新并扶持当前处于成长期的高新技术制造企业,形成“大众创业,万众创新”的局面。其次,生产性服务业自身的发展也是拉动需求产生的重要途径。当劳动分工带来的边际效益大于交易费用的边际增长时,便可有效推动服务外包、促进产业剥离。因此,政府可通过减税等扶持政策,降低生产性服务业成本,以此来降低制造业与生产性服务业合作的费用,同时加强对生产性服务业的有效监管,督促生产性服务业朝提升服务质量与规范企业行为的方向前进。

4.2 加速产业集聚,优化产业园区空间布局

根据地理邻近效应,集聚发展可促进不同产业之间的合作与融合,并以此带动经济发展,如福州的高新区等。地域上的集中使得不同产业之间的联系增强,以此促进了分工的深化,而分工带来的是各行业的生产成本的降低,最终增强企业在市场上的竞争力。因此,政府可有计划地进行产业园区空间布局,加速制造业与生产性服务业的产业集聚,将集聚地原有的要素作为培育二者协同发展的土壤,为制造业与生产性服务业的协同发展提供激励。同时,也要考虑地区的资源环境承受能力以及要素资源、技术水平,避免因市场拥挤效应出现阻碍创新、“劣币驱逐良币”的不良影响。

4.3 促进区域协调,强化顶层设计推动合作

福建省各地级市之间制造业、生产性服务业的发展差距较显著,优势产业各不相同,福建省应加强顶层设计,根据地方特色因地制宜地进行产业布局,推动各地级市之间的合作,实现优势互补。具体来说,可以将厦门、福州等发达地区的低端制造业向龙岩、三明、南平等制造业较为落后的城市转移[8],把资源集中于发展当地的高端制造业,并通过加强合作交流,在经济较为落后的城市推广发达城市的发展经验。政府还可通过政策导向,为发展相对滞后地区引进人才、资金等生产要素,加快当地的经济社会发展步伐,提升外部经济效应,从而进一步完善福建省制造业与生产性服务业的协同发展。

猜你喜欢

经济(2022年10期)2022-10-12 05:28:26

海峡姐妹(2020年2期)2020-03-03 13:36:30

海峡姐妹(2019年11期)2019-12-23 08:42:20

铜仁学院学报(2018年4期)2018-06-13 03:21:38

海峡姐妹(2018年1期)2018-04-12 06:44:32

商周刊(2017年6期)2017-08-22 03:42:43

临床医药文献杂志(电子版)(2017年11期)2017-05-17 04:48:46

海峡姐妹(2017年1期)2017-02-27 15:22:17

经济与管理(2016年2期)2016-12-01 04:28:52

新闻传播(2016年2期)2016-07-12 10:52:16