资本市场强监管能提高企业投资效率吗

2023-08-18 09:26:19叶建华吴云蕊刁梦欣

财会月刊·上半月 2023年8期

叶建华 吴云蕊 刁梦欣

【摘要】资本市场强监管有助于提高企业信息披露质量和强化投资者保护, 进而提高资本市场资源配置效率并促进企业价值创造。本文以企业投资效率为落脚点, 采用2017 ~ 2021年A股上市公司数据, 对新《证券法》的实施效果进行准自然实验, 考察资本市场强监管是否有利于企业投资效率的提升。研究结果表明: 新《证券法》的实施能够显著提高企业投资效率, 具体表现为抑制投资过度和缓解投资不足;代理成本的降低、 公司信息透明度的提高是新《证券法》实施提高企业投资效率的重要中介变量;企业内部治理机制中良好的内部控制与管理层持股, 以及外部治理机制中较强的审计监督与较高的分析师关注均能够强化新《证券法》实施对企业投资效率的影响。

【关键词】資本市场强监管;代理成本;信息透明度;投资效率

【中图分类号】 F832 【文献标识码】A 【文章编号】1004-0994(2023)15-0039-8

一、 引言

投资作为拉动经济增长的“三驾马车”之一, 其效率的高低不仅关系着企业自身的生存与发展, 还影响着宏观资本市场的资源配置效率(喻坤等,2014)。然而, 由于市场环境、 公司内部治理等因素, 企业经常面临过度投资或投资不足的非效率投资问题, 导致资本市场的资源配置效率降低, 损害企业与投资者的利益。因此, 如何保护投资者利益, 优化资源配置, 进而提高企业投资效率, 一直是学术界普遍关心的问题。

基于委托代理理论和信息不对称理论, 已有研究发现, 投资过度主要源于企业代理问题造成的管理者对资金的滥用(Jensen,1986; 顾海峰和翟淋源,2021), 投资不足主要源于信息不对称引发的融资约束(Fazzari等,1988; 王玉涛等,2022)。在此理论框架下, 已有实证研究文献主要探究了基于公司治理视角的外部环境和内部治理对投资效率的影响, 但未有研究关注新《证券法》实施这一重要的外部治理机制变化对企业投资效率的影响。

在La Porta等(1998)提出的“法与金融”理论框架下, 大量研究表明法律制度不仅与金融市场整体密切相关, 还会对微观层面的企业行为产生影响(许荣和刘怡君,2021)。2020年3月开始实施的新《证券法》, 确立了以投资者保护和信息披露为基础的资本市场监管体系, 是资本市场强监管的基础性法律制度, 为检验资本市场强监管如何影响企业投资效率提供了重要机会。理论上而言, 新《证券法》实施对企业投资效率应该具有重要影响: 一方面, 新《证券法》完善了投资者保护制度, 能够抑制管理层和大股东的利益侵占动机, 降低代理成本, 抑制投资过度; 另一方面, 新《证券法》强化了信息披露监管, 能够缓解信息不对称, 提高企业信息透明度, 从而降低融资约束, 缓解投资不足。基于此, 在新《证券法》所营造的强监管环境下, 企业长期存在的非效率投资现象应能得到相应的抑制或缓解。但现实中, 由于金融法制改革效果受执法质量(Ponticelli和Alencar,2016)、 公司异质性(Cumming等,2015)等因素的影响, 导致新《证券法》实施对企业投资效率的作用还有待于经验数据的进一步验证。

基于此, 本文以2017 ~ 2021年沪深 A 股上市公司为研究样本, 实证检验新《证券法》实施对企业投资效率的影响及作用机制, 并进一步探究在不同治理特征的公司中该影响是否存在显著差异。相较于以往研究, 本文可能的贡献在于: 首先, 本文发现新《证券法》实施提高了企业投资效率, 丰富了新《证券法》实施的经济后果研究及“法与金融”框架下的公司财务研究; 其次, 本文拓展了企业投资效率影响因素的相关研究, 这对于提高资本市场监管效率及增强新《证券法》的执法效果具有一定的启示意义。最后, 随着我国注册制改革的全面持续推进, 从法律与金融的角度探究其对企业投资效率的影响, 对于企业更好地适应新的法制环境、 实现高质量发展具有重要参考价值。

二、 文献综述

(一)企业投资效率影响因素

已有关于企业投资效率影响因素的研究主要从企业外部环境与内部治理两方面展开。

在外部环境因素方面, 学者们主要研究了产品市场竞争、 媒体关注、 制度环境、 金融市场发展水平、 经济政策不确定性等对企业投资效率的影响。具体而言: 产品市场竞争作为有力的外部治理机制, 能够通过竞争淘汰与标杆效应提升企业投资效率(王宸等,2022); 媒体报道具有信息中介和外部监督的功能, 媒体关注对企业投资效率的影响具有两面性(程新生等,2015), 媒体乐观情绪会加剧投资过度、 减少投资不足(李倩和吴昊,2021); 在纳税信用管理制度(靳毓等,2022)、 市场准入负面清单制度(王雄元和徐晶,2022)及公平竞争审查制度(刘慧和綦建红,2022)等实施后, 企业投资效率得到显著提升; 金融市场发展水平的提高能够通过缓解企业的外部融资约束来提高企业投资效率(韩元亮等,2021); 经济政策不确定性既可能提升企业投资效率(王宸等,2022), 也可能使企业出于谨慎考虑缩减投资规模而导致投资不足(黄虹等,2021), 还有研究表明两者之间呈现出倒U型门槛效应(王雄等,2022)。

在内部治理因素方面, 学者们主要关注股权结构、 管理层特征、 董事会治理等对企业投资效率的影响。具体而言: 金字塔层级股权结构会导致非效率投资(Lin和Yeh,2020), 股权集中度越高, 投资效率越高(景奎等,2019), 且机构投资者持股能够发挥监督与纾困效应, 提升企业投资效率(尚航标等,2022); 管理层能力越强, 越能够通过提高企业资金配置效率来抑制非效率投资(姚立杰等,2020), 而管理层过度自信会使高管高估收益、 低估风险, 加剧企业的非效率投资(刘莉等,2020), 此外, 当CFO或CEO存在社会关系时, 企业投资效率会进一步提高(何开刚等,2021); 在董事会治理方面, 女性董事(Jeon Ket等,2019)、 学者型独立董事(黎来芳等,2022)、 董事会成员背景多样性(黄思宇和栾中玮,2022)等均能促进企业高效投资。还有学者发现, 员工持股计划的实施能够改善企业投资不足现象(刘圻和赵沪晓,2022)。

(二)新《证券法》实施的经济后果

已有文献主要探究了新《证券法》实施对内幕交易、 股票市场表现、 企业价值、 审计收费等方面的影响。具体而言: 新《证券法》实施通过加大违规惩罚力度和实施代表人诉讼制度, 提高了内幕交易监管有效性, 有助于减少内幕交易(姜华东和黄波,2021); 新《证券法》实施提高了投资者保护力度、 加强了信息披露监管, 能够缓解公司代理问题、 提高信息披露质量, 进而提高公司的股价信息含量(曹亚茹,2022)并降低股价崩盘风险(李丹阳,2022); 购买董事高管责任险的公司在新《证券法》通过期间产生了显著的正向市场价值效应(许荣和刘怡君,2021), 而新《证券法》通过之后, 上市公司价值在短期内有所降低, 可能是因为上市公司信息披露成本和违法成本提高(闫歆,2021); 新《证券法》实施后, 审计师为减轻审计责任, 减少了关键审计事项披露(张永鑫等,2022), 高诉讼风险企业的审计收费在新《证券法》实施后显著提高(孙铭泽,2022)。此外, 杨志强等(2021)发现, 新《证券法》实施后, 集体诉讼案例的审理时间更短, 被诉讼公司败诉的概率更大, 实际赔付金额占起诉金额的比例更高, 诉讼公告日的市场反应更差。

(三)文献述评

通过对已有文献的梳理可以发现: 在代理理论框架下, 已有文献对企业投资效率的影响因素进行了较为充分的研究, 但尚未有文献从法制变迁引发的监管强度视角探究公司非效率投资问题; 新《证券法》实施后, 有关其经济后果的研究呈加速递增趋势, 这些研究关注了新《证券法》实施对内幕交易、 股票市场表现、 企业价值等方面的影响, 但尚未探究新《证券法》实施如何影响公司行为, 尤其是投资效率。根据代理理论, 公司非效率投资与公司治理机制有效性密切相关, 新《证券法》实施为资本市场强监管奠定了坚实的法制基础, 理应对公司的非效率投资行为产生影响。鉴于此, 本文拟探究新《证券法》实施对公司非效率投资行为的影响及作用机制。

三、 理论分析与研究假设

(一)新《证券法》实施与企业投资效率

投资是企业财务活动的核心, 投资效率极大地影响着企业的可持续发展。在完美的资本市场中, 企业投资仅依赖于托宾Q所代表的投资机会(Modigliani和Miller,1958), 然而现实中企业的投资决策往往会偏离最优投资水平, 非效率投资普遍存在。非效率投资主要包括投资过度和投资不足, 投资过度主要源于企业代理问题造成的管理者对资金的滥用, 而投资不足主要源于信息不对称所导致的融资约束。

已有研究表明, 投资者保护程度会影响企业投资效率高低(Mclean等,2012; 吴良海,2017), 法律环境能够为投资者提供保护机制(La Porta等,2002; 唐英凯等,2011), 因此, 良好的法治可以提高公司的投资效率(曹越等,2020)。此外, 良好的法律环境有助于企业获得外部融资, 缓解融资约束, 从而提高投资效率(钱雪松和方胜,2021)。基于此, 本文认为新《证券法》能够提高企业投资效率。一方面, 新《证券法》专设投资者保护章节, 加大了对投资者的保护力度, 能够减少管理层出于自利动机的利益侵占行为, 缓解管理层与股东之间的代理冲突, 抑制过度投资, 提高投资效率; 另一方面, 新《证券法》进一步强化了信息披露要求, 有利于减少企业与投资者之间的信息不对称, 降低融资约束程度, 缓解投资不足。据此, 提出以下假设:

H1: 新《证券法》实施能够提高企业投资效率, 具体表现为抑制投资过度和缓解投资不足。

(二)新《证券法》实施、 代理成本与企业投资效率

企业的投资决策会因代理问题而导致投资不足或投资过度等非效率投资(毛志宏和李丽,2022)。而第一类代理问题是导致我国上市公司长期存在“投资效率之谜”的主要因素(Biddle等,2009)。首先, 公司所有权与控制权分离会导致股东与管理层之间的代理问题, 分散的股东无法对掌握实际控制权的管理层实施有效监督, 所以管理层会出于自利动机实施帝国构建(Jensen,1986)、 在职消费(Yermack,2006)等过度投资行为。其次, 管理者可能会出于职业顾虑的动机, 为降低因投资失利而遭受解雇的风险, 而放弃投资风险较高但有利可图的项目, 引起企业投资不足, 降低企业投资效率。最后, 拥有控制权的管理者更可能存在过度自信倾向(Moore,2003), 过度自信会影响企业的投资效率。一方面, 过度自信的管理层的风险偏好更强, 往往会高估投资回报, 而低估风险和现金流波动, 从而导致过度投资; 另一方面, 过度自信的管理层可能认为公司价值被低估而不愿意进行外部融资, 进而放弃一些净现值大于零的项目, 产生投资不足。

新《证券法》实施强化了资本市场监管, 加强了投资者法律保护, 严格了事后监管, 能够降低代理成本。首先, 新《证券法》作为一项外部法律制度治理机制, 本身就能够有效监督和约束管理层的机会主义行为, 新《证券法》实施对资本市场的影响会吸引分析师和媒体的关注, 管理层会因此而面临更强的外部监督和约束, 其在选择投资项目、 进行投资决策时会更加科学谨慎, 进而提高企业投资效率。其次, 新《证券法》专设投资者保护章节, 大幅加强对投资者的保护, 并引入代表人诉讼制度, 这能够减少管理层或大股东的自利动机和对投资者的利益侵占行为, 使投资者更有动力搜集公司层面的私有信息以进行投资套利。投资者法律保护对内部代理问题的抑制能够提高企业投资效率。最后, 新《证券法》严格了事后监管, 大幅提高了证券发行和交易违法违规的成本, 管理层若因违反新《证券法》而受到處罚, 不仅会影响其在经理人市场中的声誉, 还会付出高额的成本, 因此基于声誉成本和处罚成本的考虑, 其会减少机会主义等利益侵占行为, 降低代理成本, 进而提高企业投资效率。据此, 提出以下假设:

H2: 新《证券法》实施能够通过降低代理成本来提升企业投资效率。

(三)新《证券法》实施、 信息透明度与企业投资效率

信息透明度对企业投资效率的影响渠道包括: 第一, 信息透明度提升会降低企业投资决策中的代理问题。一方面, 高透明度的信息能够缓解企业与投资者之间的信息不对称, 降低道德风险和逆向选择发生的可能性, 从而提高企业投资效率(肖翔等,2022); 另一方面, 高透明度的信息具有监督评价作用, 能够减少股东与经理人的代理冲突, 有助于管理层有效配置资源, 避免为获取私利而产生过度投资的行为(Bushman和Smith,2001)。第二, 信息透明度会增强股价的信息反馈作用, 提高企业投资决策的有效性。一方面, 公司的信息透明度越高, 外部投资者越容易获取公司特质信息(Piotroski等,2015; 李丹和王丹,2016), 当股票价格中包含更多公司层面的信息时, 股价信息的反馈效率得到强化, 这不仅会抑制具有过度自信倾向的管理层的过度投资行为, 而且能缓解管理层由于保守而导致的投资不足(邓伟等,2020); 另一方面, 信息透明度的提高会促进股价信息含量的提高(袁媛等,2019), 而股价对企业投资具有引导作用(Baker,2008; 陆蓉等,2022), 管理者能够根据股价变化了解投资者对公司未来发展的预期, 为投资决策提供有用的参考信息, 进而减少投资决策偏差, 提高决策有效性, 抑制非效率投资。

新《证券法》实施明确了信息披露质量要求、 削弱了管理层操纵信息披露的动机、 加大了信息披露违法行为处罚力度, 有助于提升上市公司信息透明度。首先, 新《证券法》扩大了信息披露义务人的范围, 且在以往“真实、 准确、 完整”的基础上, 新增“简明清晰、 通俗易懂”的信息披露要求, 使得企业信息透明度提升。其次, 证券发行由“审核制”变为“注册制”后, 监管机构更加关注企业“持续经营能力”而非“持续盈利能力”, 这有利于抑制拟上市企业进行盈余管理的动机, 减少粉饰报表、 操纵盈余等行为, 从而提高企业信息披露的真实性和可靠性, 进行提升企业信息透明度。最后, 新《证券法》加大了对“未按规定报告或披露”和“虚假记载、 误导性陈述或重大遗漏”两个层次的信息披露违法行为的处罚力度, 并引入了代表人诉讼制度, 提高了各信息披露义务人的信息披露违法成本及诉讼风险, 进而保证了信息披露质量, 提高了公司信息透明度。据此, 提出以下假设:

H3: 新《证券法》实施能够通过提高信息透明度来提升企业投资效率。

四、 研究设计

(一)样本选择与数据来源

本文以我国2017 ~ 2021年沪深A股上市公司为初始研究样本, 实证检验新《证券法》实施对企业投资效率的影响。鉴于金融行业的特殊性, 剔除了金融行业上市公司; 为提高数据有效性, 剔除了ST与?ST公司及样本数据缺失公司。最后, 共得到14281个观测值。本文初始数据均来自CSMAR数据库, 为避免极端值对实证结果的影响, 对所有连续变量进行了上下1%的Winsorize处理。

(二)变量定义

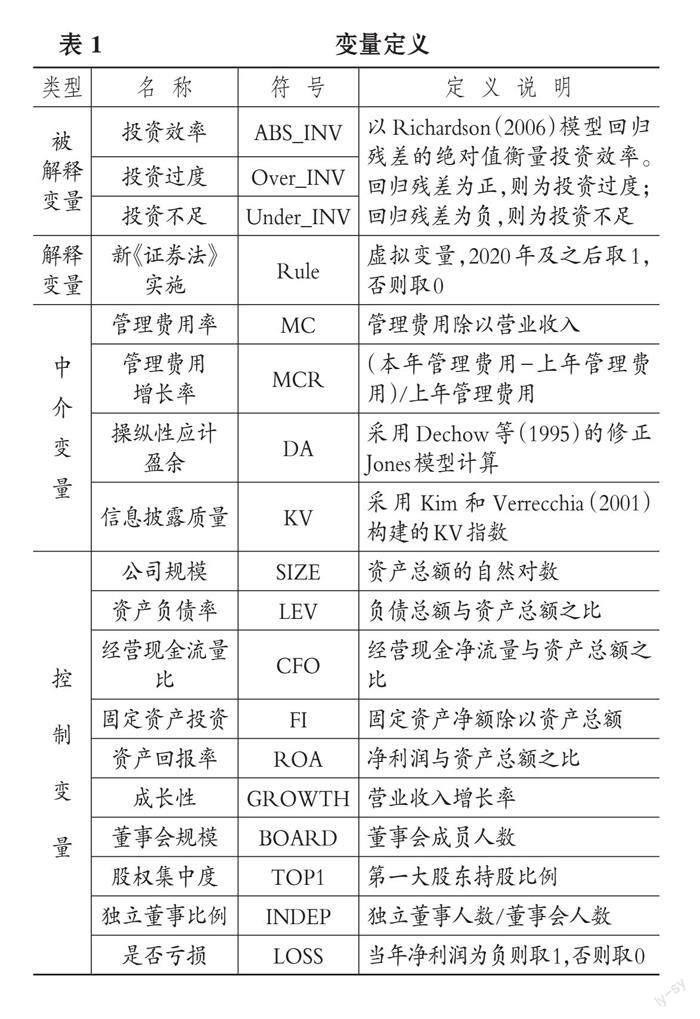

1. 被解释变量。参考Richardson(2006)构建的模型, 以模型回归残差的绝对值衡量企业投资效率(ABS_INV), 该值越大, 说明企业非效率投资越严重, 投资效率越低。具体地: 模型回归残差为正, 则为投资过度(Over_INV); 模型回归残差为负, 则为投资不足(Under_INV)。

2. 解释变量。设置新《证券法》实施的虚拟变量(Rule), 2020年及以后赋值为1, 否则为0。

3. 中介变量。针对代理成本中介机制, 参考姜付秀等(2009)及方巧玲等(2021)的做法, 以管理费用率(MC)和管理费用增长率(MCR)衡量代理成本, MC 和MCR越大, 代理成本越高, 企业委托代理问题越严重。针对信息透明度中介机制: 一是基于Dechow等(1995)的修正Jones模型计算操纵性应计盈余, 以其绝对值DA代表公司信息透明度, DA 值越大, 信息透明度越低; 二是由于信息披露质量能够反映信息透明度, 参考徐寿福和徐龙炳(2015)的做法, 采用KV指数度量信息披露质量, KV指数值越大, 信息披露质量越低, 信息透明度越低。

4.控制变量。参考尚航标等(2022)和王玉涛等(2022)的研究, 选取如下控制变量: 公司规模(SIZE)、 资产负债率(LEV)、 经营现金流量比(CFO)、 固定资产投资(FI)、 资产回报率(ROA)、 成长性(GROWTH)、 董事会规模(BOARD)、 股权集中度(TOP1)、 独立董事比例(INDEP)、 是否亏损(LOSS)。主要变量说明及定义见表1。

(三)模型设计

本文设定如下基准回归模型以检验H1:

ABS_INVi,t=α0+α1Rulei,t+∑αControlsi,t+λi+μt+εi,t (1)

其中Controls为前述控制变量, λ为个体固定效应, μ为时间固定效应, ε为随机误差项。为使统计推断结果更稳健, 本文采用企业层面聚类对回归模型进行估计。

五、 实证结果与分析

(一)描述性统计

主要变量的描述性统计结果如表2所示。ABS_INV的均值为 0.036, 标准差为 0.041, 说明样本企业中普遍存在非效率投资现象, 非效率投资额占总资产的比重约为 3.6%。ABS_INV的最小值为 0, 最大值为0.226, 说明我国企业的投资效率差别较大, 资源配置能力存在显著差异。Over_INV的均值為0.045、 最大值为0.270, Under_INV的均值为 -0.030、 最小值为-0.152, 表明在存在非效率投资的上市公司中, 过度投资情况更严重。其他控制变量的描述性统计结果与现有研究基本一致。

(二)相关性分析

为检验各个变量选择的合理性, 对各个变量进行Pearson相关性系数分析(表略), 其中Rule与ABS_INV的相关系数为-0.023, 且在1%的水平上显著, 可以初步判断随着新《证券法》的实施, 上市公司的非效率投资得到了有效抑制, 这与H1的预测一致。

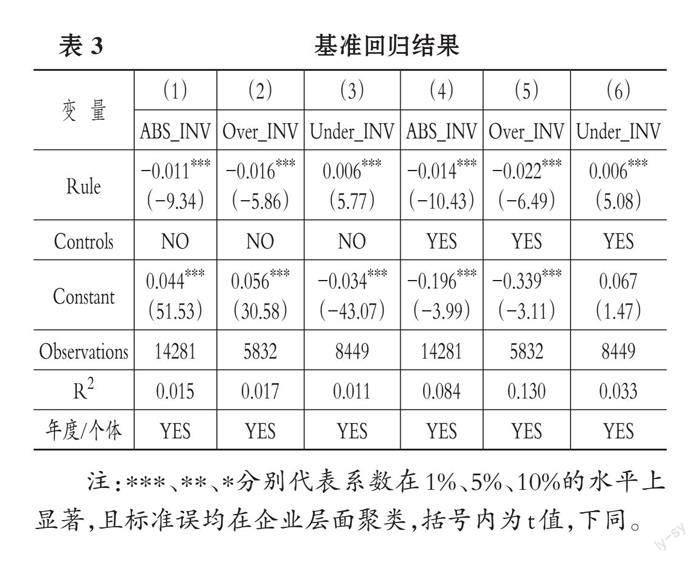

(三)基准回归分析

表3的回归结果表明, 无论是否加入控制变量, 无论是在全样本中还是在两个子样本中, 新《证券法》实施与企业非效率投资都在1%的水平上显著负相关, 说明新《证券法》实施对企业非效率投资行为具有显著抑制作用, 能够显著提高投资效率。进一步地, 本文对新《证券法》实施改善企业投资效率的表现形式进行检验, 考察新《证券法》实施是否影响企业过度投资和投资不足。由列(2)与列(3)、 列(5)与列(6)的回归结果可知, 新《证券法》实施显著抑制了企业过度投资, 缓解了投资不足; 同时, 从Rule系数绝对值的大小来看, 新《证券法》实施对企业投资过度的治理效果更明显。

(四)稳健性检验

1. 更换变量衡量方式。首先, 参考林志伟和黄霞(2021)的做法, 采用托宾Q值替代营业收入增长率衡量公司成长性以防止成长性被高估, 将其代入Richard-son(2006)的投资回归模型, 据此重新衡量企业非效率投资(ABS_INV1)、 投资过度(Over_INV1)与投资不足(Under_INV1)。回归结果显示, Rule与ABS_INV1、 Over_INV1、 Under_INV1的系数分别为-0.015、

-0.027与0.007, 且均在1%的水平上显著, 即新《证券法》实施能够显著降低企业非效率投资水平, 并抑制投资不足与投资过度, 基准回归结论稳健。

其次, 新《证券法》自2020年3月1日起正式实施, 鉴于法律法规的影响具有滞后效应, 新《证券法》实施对企业资本配置的优化效果可能在实施后一年更明显, 故替换解释变量(Rule1)为2021年取值為1, 否则为0。回归结果显示, Rule1的系数分别为-0.014、

-0.022与0.006, 且均在1%的水平上显著, 仍支持H1。

2. 排除新冠疫情的影响。为避免疫情冲击对新《证券法》实施效果的影响, 本文将样本分为受到疫情影响较大、 较小的行业。具体而言, 住宿、 餐饮、 旅游业等服务型行业门因存在人员流动性限制而受到新《证券法》实施的影响较大, 制造业作为生产部门受到新《证券法》实施的影响较小, 并且制造业企业可为社会稳定提供有力支持, 故本文认为制造业为受影响较小的行业, 非制造业为受影响较大的行业, 据此进行分组检验。结果显示, 两组样本中新《证券法》实施均能显著降低非效率投资水平, 并且组间系数差异p值为0.281, 未达到显著性水平, 故能够在一定程度上排除疫情冲击所造成的干扰。

3. 双重差分法。为缓解内生性问题, 构建双重差分模型进行检验。参考唐雪松等(2023)的做法, 基于产权性质区分实验组与对照组(Treat), 若为国有企业(对照组)则Treat取值为0, 若为非国有企业(实验组)则Treat取值为1, 构建模型(2), 主要考察交乘项Rule×Treat的系数。

ABS_INVi,t=α0+α1Rulei,t+α2Treati,t+α3Rulei,t×

Treati,t+∑αControlsi,t+λi+μt+εi,t (2)

以产权性质分组的原因在于: 国有企业具有体量大的竞争优势, 并且具有政府信用背书的融资优势, 加之国有企业本身治理水平较高, 面临更严格的审查, 违规违法成本更高, 故新《证券法》实施对其投资效率的提升作用相对较小; 而非国有企业面临更加严峻的市场竞争, 管理层会出于机会主义动机而进行利润操纵或是进行虚假信息披露侵害投资者的权益, 故新《证券法》实施所带来的外部进入者的竞争压力与更加完善的信息披露机制和投资者保护机制, 能够助力管理者提高经营决策水平, 降低代理冲突, 从而提升投资效率。因此, 相比于国有企业, 新《证券法》实施对非国有企业的影响更加显著。回归结果显示, 交互项Rule×Treat的系数为-0.003, 且在1%的水平上显著, 即新《证券法》实施对非国有企业非效率投资的抑制作用更加显著, 且主要是通过抑制非国有企业投资不足来提升投资效率。

限于篇幅, 稳健性检验结果均未列示。

(五)机制检验

根据上文的理论分析, 本文参考江艇(2022)的做法, 对新《证券法》实施与企业投资效率之间因果关系的作用渠道进行实证检验。

表4列示了代理成本与信息透明度作用机制的回归结果。由列(1)和列(2)可知, Rule与MC、 MCR的系数分别为-0.023、 -0.078, 且均在1%的水平上显著, 表明新《证券法》实施能够显著降低管理层代理成本, 进而抑制企业非效率投资, 提高投资效率, 即H2成立。由列(3)和列(4)可知, Rule与DA、 KV的系数分别为-0.005、 -0.041, 且分别在5%和1%的水平上显著, 说明新《证券法》实施能够显著提升企业信息透明度, 进而降低企业非效率投资水平, 提高投资效率, 即H3成立。

(六)进一步分析

在代理理论框架下, 企业内、 外部治理机制对非效率投资行为都会产生影响, 那么这些治理机制是否会影响新《证券法》实施对企业投资效率的提升效应呢?下文将进一步检验不同内、 外部作用环境带来的异质影响。

1. 外部治理——审计监督和分析师关注。高质量的外部审计有助于投资效率的提升(李明娟和颜琦,2020)。一方面, 外部审计作为企业与投资者之间的信息交流渠道, 其质量越高, 就越有利于缓解二者之间的信息不对称, 帮助外部投资者及时了解公司投资机会, 缓解融资约束, 进而改善投资不足。另一方面, 独立审计作为公司治理的外部监督和保证机制, 审计质量越高, 越能够对企业投资活动进行有效监督, 减少管理层的机会主义行为, 进而抑制投资过度。故本文预期, 高质量的审计监督能够强化新《证券法》实施对企业非效率投资的抑制作用。本文以会计师事务所是否为国际“四大”衡量审计质量(BIG4), 并将其与新《证券法》实施变量进行交乘。由表5列(1)可知, 交乘项Rule×BIG4的系数为-0.005, 且在5%的水平上显著, 表明高质量的审计监督能够强化新《证券法》实施对企业非效率投资的抑制作用。

以往的研究指出, 分析师关注提升企业投资效率的路径主要有两条: 一是缓解企业代理冲突。证券分析师的持续关注能够监督管理者行为, 从而降低管理者攫取私利的可能性, 提高资金使用效率, 以及抑制企业盈余管理(张宗新和周嘉嘉,2019)。二是缓解资本市场信息不对称。分析师拥有专业的学科背景, 其通过对上市公司的信息进行搜集、 加工、 解读和传递, 不仅能够降低投资者获取信息的成本, 还可提高公司的信息透明度, 有利于管理层进行科学投资决策。故本文预期, 较高的分析师关注能够强化新《证券法》实施对企业非效率投资的抑制作用。本文以分析师跟踪人数的自然对数衡量分析师关注(AA), 并将其与新《证券法》实施变量进行交乘。由表5列(2)可知, 交乘项Rule×AA的系数为-0.003, 且在1%的水平上显著, 表明分析师关注能够强化新《证券法》实施对企业非效率投资的抑制作用。

2. 内部治理——内部控制和激励机制。企业投资效率会受到公司治理水平的影响。内部控制是为确保企业财务活动可靠性、 经营合规性和效率性而实施的管理过程, 有效的内部控制代表较高的公司治理水平, 能够提高企业投资效率(谢众和孔令翔,2018)。内部控制能提高企业信息质量, 同时有效监督管理层行为, 缓解委托代理问题。因此, 在内部控制较好的环境下, 管理层的机会主义行为得到制约, 从而减少非效率投资行为, 提升企业投资效率, 此时新《证券法》实施对企业非效率投资的抑制作用将更显著。本文以内部控制指数衡量内部控制质量(IC), 并将其与新《证券法》实施变量进行交乘。由表5列(3)可知, 交乘项Rule×IC的系数为-0.002, 且在5%的水平上显著, 表明良好的内部控制有助于增强新《证券法》实施对企业非效率投资的抑制作用。

激励机制内部化是公司制订激励计划并通过其缓解代理问题、 提高企业投资效率的基本前提。股权激励是对高管进行激励的长期计划之一, 可使管理层和股东利益趋同, 二者共享利益、 共担风险, 能够增进管理层的工作勤勉程度, 减少管理层短视行为, 从而提高投资效率(王鲁平等,2018)。为此, 本文预期企业股权激励水平越高, 新《证券法》实施对企业非效率投资的抑制作用越显著。本文以管理层持股比例衡量企业股权激励水平(CON), 并将其与新《证券法》实施变量进行交乘。由表5列(4)可知, 交乘项Rule×CON的系数为

-0.010, 且在1%的水平上显著, 表明管理层股权激励能够强化新《证券法》实施对非效率投资的抑制作用。

六、 结论与建议

新《证券法》在提高证券违法违规成本、 完善投资者保护制度、 强化信息披露要求等十大方面做出了重大改变。作为资本市场强监管的重要外部治理手段, 新《证券法》在防止资本野蛮生长、 优化资源配置、 规范证券行业投资行为和维护证券市场稳定等方面发挥了重要作用。本文以企业投资效率为落脚点, 采用2017 ~ 2021年沪深 A 股上市公司数据, 对新《证券法》的实施效果进行准自然实验检验, 考察资本市场强监管是否有利于企业投资效率的提升。研究结果表明: 新《证券法》的实施能够提高企业投资效率, 具体表现为抑制投资过度和缓解投资不足, 其具体机制为缓解代理冲突以及提高信息透明度; 企业内部治理机制中良好的内部控制与管理层持股, 以及外部治理机制中较强的审计监督与较高的分析师关注均能够强化新《证券法》实施对企业投资效率的影响。

基于上述研究结论, 为了更好地发挥新《证券法》的政策效应, 提升我国资产定价效率和资源配置效率, 本文提出如下政策建议: 第一, 政府应该加强资本市场监管, 为资本设置红绿灯, 完善资本市场法律法规建设, 以法律法规约束资本市场参与者的行为。同时, 落实各监管部门职责, 继续完善信息披露内容与监管方式, 保证资本市场的有效运行, 提高信息披露质量, 达到更优监管效应。第二, 企业应严格遵守资本市场法律法规, 迫于新《證券法》带来的监管和违规成本压力, 应进一步完善内部治理机制, 主动披露高质量信息, 使更多含有公司特质的信息注入股价, 为投资者的投资决策提供参考信息。第三, 投资者应加强对资本市场领域知识的学习, 持续关注监管政策动向以及上市公司信息披露情况, 对资本市场做出正确的判断和投资决策。

【 主 要 参 考 文 献 】

曹越,辛红霞,张卓然.新《环境保护法》实施对重污染行业投资效率的影响[ J].中国软科学,2020(8):164 ~ 173.

程新生,刘建梅,王子璇.媒体关注能提高公司投资效率吗?[ J].财经论丛,2015(4):45 ~ 52.

方巧玲,徐慧,郝婧宏.股权质押与劳动力成本粘性:代理观抑或效率观[ J].审计与经济研究,2021(6):81 ~ 90.

顾海峰,翟淋源.高管薪酬粘性、风险承担与企业投资效率——管理者权力与融资约束的调节作用[ J].证券市场导报,2021(1):33 ~ 43.

韩元亮,赵忠秀,石贝贝.金融发展、货币政策变动与企业投资效率——基于企业融资约束视角的实证研究[ J].经济与管理评论,2021(4):30 ~ 43.

何开刚,刘莹阁,王勇.CEO与CFO间社会关系与企业投资效率[ J].上海财经大学学报,2021(5):37 ~ 49+152.

黄虹,卢佳豪,黄静.经济政策不确定性对企业投资的影响——基于投资者情绪的中介效应[ J].中国软科学,2021(4):120 ~ 128.

黄思宇,栾中玮.董事会多样性与投资效率[ J].财政科学,2022(3):72 ~ 89.

江艇.因果推断经验研究中的中介效应与调节效应[ J].中国工业经济,2022(5):100 ~ 120.

姜付秀,黃磊,张敏.产品市场竞争、公司治理与代理成本[ J].世界经济,2009(10):46 ~ 59.

姜华东,黄波.新《证券法》、可感知法律威慑力与内幕交易零容忍监管[ J].会计与经济研究,2021(2):84 ~ 102.

靳毓,文雯,冯晓晴.柔性税收征管对企业投资效率的影响研究——基于纳税信用评级披露的经验证据[ J].江苏社会科学,2022(4):163 ~ 174.

景奎,王磊,徐凤敏.产融结合、股权结构与公司投资效率[ J].经济管理,2019(11):174 ~ 192.

黎来芳,薛菲,许少山.学者型独立董事影响企业投资效率吗?——来自中国上市公司的经验证据[ J].科学决策,2022(3):1 ~ 31.

李明娟,颜琦.审计质量、产权性质对上市公司投资效率的影响研究[ J].商业研究,2020(4):132 ~ 138.

李倩,吴昊.媒体情绪对公司投资效率的影响[ J].统计与决策,2021(23):179 ~ 184.

林志伟,黄霞.减持新规影响上市公司投资效率吗?——基于股票流动性视角的实证分析[ J].证券市场导报,2021(5):13 ~ 25.

刘慧,綦建红.“竞争友好型”产业政策更有利于企业投资效率提升吗——基于公平竞争审查制度的准自然实验[ J].财贸经济,2022(9):101 ~ 116.

刘莉,刘玉敏,任广乾.官员晋升压力、管理者过度自信与国企投资效率[ J].经济体制改革,2020(1):142 ~ 148.

刘圻,赵沪晓.员工持股计划、内部控制质量与企业资本投资效率[ J].统计与决策,2022(21):179 ~ 183.

毛志宏,李丽.党组织嵌入、代理成本与非效率投资——基于国有上市公司的经验证据[ J].当代经济管理,2022(10):29 ~ 39.

钱雪松,方胜.《物权法》出台、融资约束与民营企业投资效率——基于双重差分法的经验分析[ J].经济学(季刊),2021(2):713 ~ 732.

尚航标,宋学瑞,王智林.监督与纾困!机构投资者持股与企业投资效率的关系研究[ J].技术经济,2022(3):128 ~ 138.

唐英凯,曹麒麟,周静.法律环境、政治关系与家族企业价值:基于法与金融的实证研究[ J].软科学,2011(6):86 ~ 91.

王宸,陆超,戴静雯.产品市场竞争、经济政策不确定性与企业投资效率[ J].北京交通大学学报(社会科学版),2022(4):134 ~ 149.

王鲁平,白银转,王茵田.股权激励对投资效率的影响——基于上市家族企业的经验分析[ J].系统工程,2018(8):37 ~ 50.

王雄,苏冰倩,任晓航.经济政策不确定性、政治关联与企业投资效率——基于门槛效应的检验结果[ J].中南大学学报(社会科学版),2022(4):107 ~ 118.

王雄元,徐晶.放松市场准入管制提高了企业投资效率吗?——基于“市场准入负面清单”试点的准自然实验[ J].金融研究,2022(9):169 ~ 187.

王玉涛,董天一,鲁重峦.中小股东“用嘴投票”的治理效应与企业投资效率[ J].经济管理,2022(6):115 ~ 132.

肖翔,徐颖,喻子秦等.“一带一路”倡议、信息透明度与企业投资效率[ J].财会月刊,2022(20):24 ~ 33.

谢众,孔令翔.高管过度自信、内部控制与投资效率——基于中国A股上市公司数据的经验证据[ J].工业技术经济,2018(7):59 ~ 66.

徐寿福,徐龙炳.信息披露质量与资本市场估值偏误[ J].会计研究,2015(1):40 ~ 47+96.

许荣,刘怡君.董事高管责任保险影响公司价值吗?——基于新《证券法》修订事件研究的证据[ J].金融评论,2021(3):79 ~ 100+125~126.

杨志强,彭韵,石水平.“瞒天过海”:集体诉讼与投资者调研——基于新《证券法》颁布的事件研究[ J].外国经济与管理,2021(10):135 ~ 152.

姚立杰,陈雪颖,周颖等.管理层能力与投资效率[ J].会计研究,2020(4):100 ~ 118.

喻坤,李治国,张晓蓉等.企业投资效率之谜:融资约束假说与货币政策冲击[ J].经济研究,2014(5):106 ~ 120.

Biddle G. C., Hilary G., Verdi R. S.. How Does Financial Reporting Quality Relate to Investment Efficiency?[ J]. Journal of Accounting and Economics,2009(2):112 ~ 131.

Bushman R. M., Smith A. J.. Financial Accounting Information and Corporate Governance[ J]. Journal of Accounting and Economics,2001(1):237 ~ 333.

Fazzari S. M., Hubbard R. G., Peterson B. C.. Financing Constrains and Corporate Investment[ J]. Brookings Papers on Economic Activity,1988(1):201 ~ 219.

Jensen M. C.. Agency Costs of Free Cash Flow, Corporate Finance and Takeovers[ J].American Economic Review,1986(2):323 ~ 329.

La Porta R., Lopez-de-Silanes F., Shleifer A., et al.. Law and Finance[ J].Journal of Political Economy,1998(6):1113 ~ 1155.

Lin J. J., Yeh Y. H.. Internal Capital Markets, Ownership Structure, and Investment Efficiency: Evidence from Taiwanese Business Groups[ J].Pacific-Basin Finance Journal,2020(60):101284.

Mclean R. D., Zhang T., Zhao M.. Why Does the Law Matter? Investor Protection and Its Effects on Investment, Finance, and Growth[ J]. The Journal of Finance,2012(1):313 ~ 350.

Modigliani F., Miller M. H.. The Cost of Capital, Corporation Finance and the Theory of Investment[ J].The American Economic Review,1958(3):261 ~ 297.

Ponticelli J., Alencar L. S.. Court Enforcement, Bank Loans, and Firm Investment: Evidence from a Bankruptcy Reform in Brazil[ J].The Quarterly Journal of Economics,2016(3):1365 ~ 1414.

Richardson S.. Over-investment of Free Cash Flow[ J]. Review of Accounting Studies,2006(2):159 ~ 189.

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27 10:37:39

现代管理科学(2017年1期)2016-12-26 16:58:14

财经问题研究(2016年7期)2016-12-26 14:34:01

现代商贸工业(2016年5期)2016-12-26 08:49:40

商(2016年31期)2016-11-22 09:13:18

中国集体经济(2016年26期)2016-11-19 11:59:49

商(2016年28期)2016-10-27 08:03:44

中国市场(2016年33期)2016-10-18 14:07:17

商(2016年21期)2016-07-06 17:01:12

商场现代化(2016年16期)2016-07-02 13:01:52