碳中和愿景下中国二氧化碳管道发展战略

2023-08-08 06:11:28黄维和李玉星陈朋超

天然气工业 2023年7期

黄维和 李玉星 陈朋超

1.中国石油天然气股份有限公司 2. 山东省油气储运安全重点实验室·中国石油大学(华东)

3. 国家石油天然气管网集团有限公司科学技术研究总院分公司

0 引言

以CO2为主的温室气体排放导致使全球气候变暖已成为国际社会共识,将全球平均气温较前工业化时期上升幅度控制在2 ℃以内,并努力将温升幅度限制在1.5 ℃以内,作为人类未来应对气候变化目标。中国将提高国家自主贡献力度,采取更加有力的政策和措施,CO2排放力争于2030年前达到峰值,努力争取2060年前实现碳中和[1]。

2022年中国碳排放量超过114.8×108t,约占全球的1/3[2],2030年前实现碳达峰后,将面临巨大的减排压力。一些机构的研究结果表明,积极稳妥推进中国能源和工业结构变革,努力实现碳中和发展目标,在不同情景下非化石能源占比由2020年的16%提高至2030年的25%,2030年前碳排放量峰值超过122×108t,2050年占比约70%,CO2排放总量仍达26.9×108~44.5×108t,预测2060年中国非化石能源占比将超过80%,CO2排放总量约15×108t,距离2060年碳中和目标仍然差距较大[3-5]。中国实现碳中和目标面临排放总量大、减排时间短、经济转型升级挑战多、能源系统转型难度大等复杂挑战,远超发达国家的减排速度和力度,面临巨大的难度。因此,2060年前中国实现碳中和需要采取更大力度的减碳和固碳行动。

CO2捕集、利用与封存(CCUS)是实现碳中和及气候变化目标不可或缺的关键性技术之一。IEA研究结果表明,到2050年,需要应用各种碳减排技术将空气中的月平均温室气体柱浓度限制在450 ppmv(1 ppmv表示一百万体积中含1体积,下同)以内,其中CCUS的贡献率约9%[6]。

碳中和目标的实现对CCUS需求巨大,而CO2运输是CCUS产业链的重要环节之一,是连接碳源与碳汇的关键纽带,其中管道运输具有安全、环保、经济等明显优势[7]。CCUS规模化发展势必将依赖长距离的CO2专用运输管网及其配套基础设施建设,其中以超临界/密相态CO2管道输送是最经济的方式。但相比于欧美国家,中国CO2管道建设起步晚、规模小,相关技术与配套政策相对滞后,且中国CO2排放源和封存空间地理分布不均,亟需对作为未来公共基础设施的CO2管网进行系统规划并开展相关技术攻关。

1 CCUS与CO2管道运输前景

国际上CO2管道运输已有多年的工程实践,20世纪60年代国外开始建设CO2管道用于将CO2输送至油田提高原油采收率(EOR),后来拓展到地下封存场地进行地质封存[8]。全球现有CO2管道超过10 000 km,主要集中在北美和欧洲。美国Kinder Morgan公司运营的Cortez管道是目前最长的CO2输送管道,全长813 km,材质为API 5L X65双面埋弧焊直缝焊接钢管,管径762 mm,压力为13.8 MPa,输量可达19.3×106t/a,将CO2输送到西得克萨斯州的Wasson油田以提高采收率[9]。2021年,由挪威国家石油公司、壳牌和道达尔共同投资的“北极光” CO2运输和储存项目成为首个跨境、开源的CO2运输和存储基础设施网络,其与欧洲至少9个潜在的CO2捕集项目链接,计划通过专用运输船将捕集的CO2运输到挪威西海岸,并采用设计压力为29 MPa、输送距离100 km、管径325 mm的不保温碳钢管道,将CO2运输到北海海域地下咸水层中埋存。据IEA等机构研究,2050年北美的CO2管道网络需求长度将从约8 000 km增长到43 000 km[10],到2050年全球CO2管道总长度将达到20×104km,具有广阔的发展前景。

基于此,研究中国CO2源与封存区域的源汇匹配分布特点,分析国外CO2管道输送的相关工程技术发展趋势,对中国未来CO2管道战略布局和技术发展提出实施路径和策略,可为中国CO2管道工程建设及技术发展提供借鉴。

2 中国CO2管道发展需求分析

2.1 碳源分布分析

中国现有超过1 600个大型CO2排放源,单体CO2排放量介于10×104~450×104t。主要分布在发电(煤、天然气)、建材(水泥、玻璃、陶瓷)、冶金、化工(石化、煤化)等行业,技术上可实现的碳捕集量超过38×108t。碳达峰后,随着能源和工业结构、人民生活方式改变及碳中和目标的逐渐达成,全社会碳排放总量下降,CCUS需求上升,碳源仍主要集中于上述重化工领域[11]。预计2060年CO2排放量约为15×108t,CCUS需求规模约为10×108t。

根据中国的行业分布统计,碳源主要分布在东部、中部和东北等地区,其中东、中部地区碳排放量占总碳排放量的65.8%,大气中的CO2柱浓度明显高于其他地区[12]。因此CO2排放源具有单体多、分布广、单体排放量大的特点,便于实现规模化捕集并利用。

2.2 封存区域分析

固碳指增加除大气之外的碳库碳含量的措施,包括物理固碳和生物固碳。物理固碳是将CO2长期储存在废弃油气藏、地下咸水层和海洋里等;生物固碳则是将无机碳CO2转化为有机碳即碳水化合物,固定在植物体内或土壤中。CO2的地质利用是CO2固碳最重要的方式,主要包括驱油提高采收率(CO2-EOR)、铀矿地浸开采、强化煤层气开采(CO2-ECBM)、强化天然气和页岩气开采(CO2-EGR)及强化地热深部咸水开采(CO2-EWR)等[13]。

在目前的技术条件下,CO2-EOR和CO2-EGR具备开展大规模示范的条件,并可在特定的经济激励条件下实现规模化CO2减排。油气田主要集中于松辽盆地、环渤海湾盆地、鄂尔多斯盆地、准噶尔盆地,适合CO2封存的陆上油田封存潜力超过200×108t[14]。

中国陆上地质利用与封存技术的理论总容量为1.5×1012~3.0×1012t CO2,其中,塔里木盆地、松辽盆地和南鄂尔多斯盆地是最大的3个陆上封存地,占总封存量的55.9%。除此之外,环渤海湾盆地和准噶尔盆地的深部咸水层也具有较大的CO2封存空间[15]。

海底地层封存CO2是CCUS的重要方式,中国近海分布大量适合封存的CO2盆地,南海北部、渤海、黄海盆地深部咸水层具有良好的储盖层性质,是未来大规模CO2封存的潜在场所[16]。2023年自然资源部中国地质调查局首次发布中国海域CO2地质封存潜力达2.58×1012t。CO2驱油和地质封存是实现大规模CO2管道输送的主要需求。

2.3 中国CO2输送管道布局分析

2.3.1 碳源和碳汇分布特点分析

根据中国碳源、碳汇分布研究结果,可以综合识别出中国在碳源和碳汇空间上存在明显的错位分布特征。适宜开展CCUS的大型CO2排放源主要分布在东、中部等地区,考虑到地质封存的安全性与未来CO2利用潜力,从封存潜力与类型多样性角度而言,松辽盆地、环渤海湾盆地、鄂尔多斯盆地、四川盆地、准噶尔盆地等区域是适宜优先开展CO2封存示范项目的区域,源与汇之间的CO2运输是实现CO2大规模减排的必要条件,该分布特点决定了管道布局[17]。

由于中国CO2管道运输尚处起步阶段,亟需规划与碳中和目标相匹配的管网布局方案。依据经济和环境成本,确定有效的输送模式,以盆地为中心的CO2管道区域发展运输网络架构,在此基础上布局区域间公共干线集中输送廊带。

2.3.2 国际碳中和愿景下CO2管道发展趋势

2.3.2.1 现有CO2管道具有的特点

1)大部分CO2管道的建设主要服务于油田CO2-EOR项目,注入的CO2来源于附近的天然气厂、化工厂或者天然CO2气藏,多采用超临界输送[18]。

2)碳源与碳汇之间管线长度介于250~300 km的居多。首先是点对点形成单一的CO2管道,由点及面,最终形成区域性的CO2管道网络。

3)区域性的CO2管道网络不一定是连续的,以经济效益优先原则,决定CO2管道的连接方式。

4)形成了两种商业运行模式,即门槛支付模式和共同建设模式。

2.3.2.2 CO2管道主要发展趋势

1)多个项目共享CO2运输和封存基础设施,包括管道、航运、港口设施和封存井。据美国能源部的研究预测,未来20年美国至少需要50 000英里(1英里=1.609 km)的新建管道才能大规模实施CCUS。许多规模型CO2运输网络项目正在建设,包括荷兰的鹿特丹项目、挪威的Langskip项目、澳大利亚的“碳网”和西南枢纽项目、英国的约克郡—提赛德—苏格兰项目和阿布扎比的马斯达尔项目,这些项目正处于不同发展阶段。

2)构建区域化CCUS管道网络,可以保护排放密集且短期不易达到净零排放目标的行业。正在开发中的Summit Carbon Solutions网络正在成为世界上最大的负排放网络,其CO2捕集能力预计为每年790×104t。该网络将支持31个独立的生物乙醇工厂,利用低成本捕集和CO2流聚集的双重经济效应来降低运输和封存成本。

3)CO2管道运输与捕集、封存环节相分离时,确保CO2运输管道为不同的捕集源和封存地提供开放和非歧视的运输服务,从而使储运基础设施成为真正的CO2“公共运输设施”[19]。

2.3.3 碳中和愿景下CO2管道布局分析

2.3.3.1 CO2碳价对管道布局影响

碳价和CCUS成本是CO2输送方式的约束条件,需要综合考虑采取的输送方式、输量、输送距离和压力等级,合理布局CO2管道[20]。

碳定价是一种具有成本效益的政策工具,包括碳排放税收和市场交易价格[21-22]。近10年来发达国家普遍加大对CCUS相关领域支持,包括CCUS技术的研发、监测、成本、评估等,涉及财政、税收、投融资等金融政策,部署CCUS示范项目的建设,推进CCUS工程的商业化进程[23]。目前大部分国家的碳价格仍然远低于实现《巴黎协定》2 ℃温度目标所需的价格范围,2020年欧美等国碳税鼓励政策主要在40~80美元/t,碳交易价格介于18~40美元/t(图1)[16]。2021年全球在运行的碳定价工具(CPIs)有64个,与2020年相比增加6项,全球21.4%的温室气体排放量由运行中的碳定价工具覆盖。未来,碳价存在继续上升的可能性[24]。

图1 2020年国内外碳价格图

2022年3月30日中国颁布《碳排放权交易管理暂行条例》,2021年中国碳交易的平均价格为42.85元/t,交易量为1.79×108t,目前尚无相关碳税激励政策。为推动碳中和目标实现,预测中国在碳达峰后,将会进一步完善有利于CCUS发展的碳价激励政策。

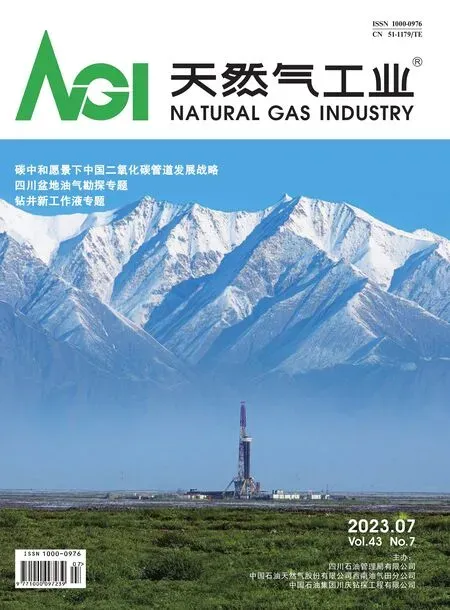

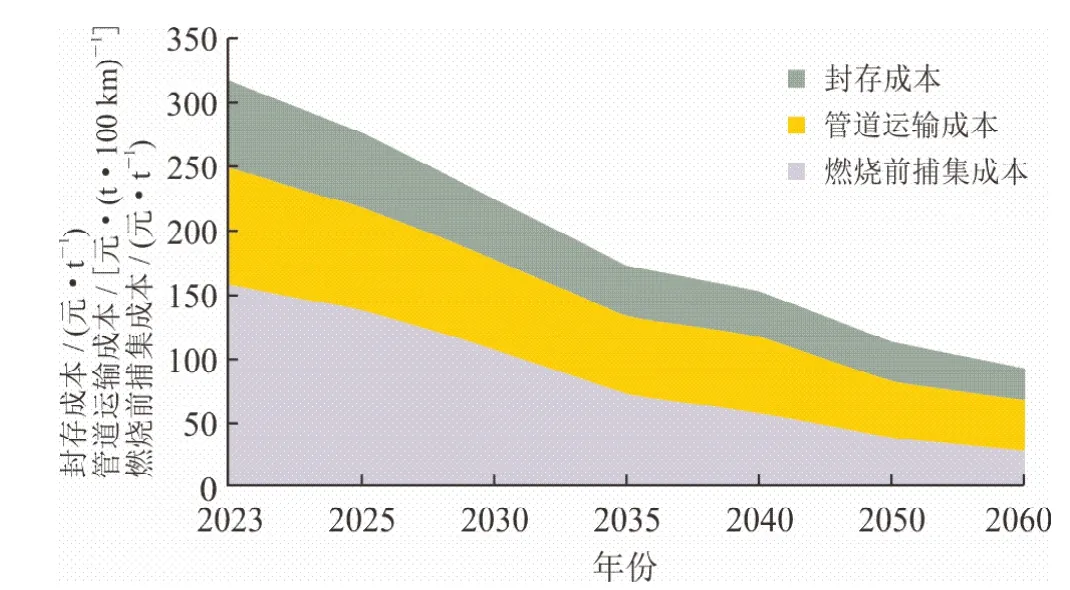

随着碳价政策完善及碳捕集、运输、封存相关技术的进步,CCUS项目规模的扩大和各环节成本下降(图2)[16]。预计到2060年,中国CO2管输成本将低于0.4元/(t·km),与现在相比下降约50%,其管输竞争力将会显著提高。随着中国碳价激励政策的增加,CO2输送距离将延长(图3)[16]。

图2 中国CCUS成本趋势分析图

图3 不同碳价下中国CO2管道经济输送距离图

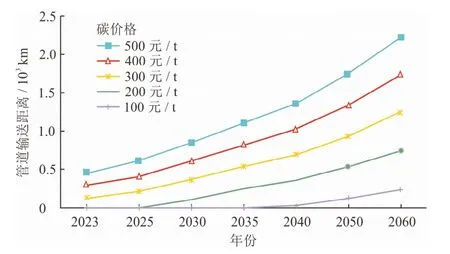

CO2运输方式主要有管道、铁路、公路和水运4种,管道输送具有明显的输送能力和经济两个方面的优势(图4)。中国在CO2车载和船舶运输技术已成熟,主要应用于规模10×104t/a以下的CO2输送;对于输量在40×104~100×104t/a、距离100 km以内、人口密度高的区域,宜采用中低压气相管道输送;而对于输量大于100×104t/a、距离超过100 km、人口密度低的区域,宜采用高压超临界输送相态。对于超临界相态CO2管道,输送压力维持在8.5~15 MPa,不考虑中间增压条件下,控制管输成本在0.3~0.8元/(t·km)范围内,测算得到不同管径的经济输送距离(图5),可以看出不同口径下106t级的最长输送距离在250~300 km范围内是比较合理的。考虑能源结构调整,现有油气管道随油气消费下降,将逐步退役,经评估后改用成为中低压CO2输送管道可能性。

图4 250 km内不同CO2输送方式费用比较图

图5 不同管径下CO2经济输送距离与输量关系图

2.3.3.2 CO2管道布局研究

综合考虑碳中和背景下可能的碳价演变、能源结构变革及CCUS技术进步、碳源与碳汇合理匹配等影响因素,依据CO2管道在管网中的位置和使用情况,将CO2管道定义为以下4种类型(图6):①集气支线,从CO2气源到转运点的管道,根据经济性确定输送相态;②配气支线,从管道末站到固碳封存点的管道;③区域内干线,区域内从转运点增压到固碳封存点的干线管道;④区域间干线,连接区域间的共享管道。

图6 4种类型CO2管道连接碳源与碳汇示意图

从区域角度而言,优先部署以松辽盆地、环渤海湾盆地、鄂尔多斯盆地、四川盆地和准噶尔盆地为汇集的区域内管网。CO2运输和封存基础设施建设统筹规划,实现共享,包括碳捕集地、管道、港口设施和封存利用地,管道成为连接碳源、不同转运点、港口以及封存利用点的纽带。充分考虑对区域内和区域间在用油气输送管道进行改输CO2适应性和经济性评估。将CO2输送管网规划布局分为3个阶段实施。

1)碳达峰前,针对CCUS-EOR、EGR等地质利用可能固碳项目,在松辽盆地、渤海湾盆地、鄂尔多斯盆地、四川盆地、准噶尔盆地等区域内,布局250~300 km辐射半径百万吨级碳源的超临界相态区域内主干线,解决行政区域以盆地为中心的固碳问题。区域内的小规模碳源(<100×104t/a)以气体管道方式通过集气支线汇到主干管道,建设商业化CO2管输示范项目。同时研究探索咸水层封存固碳项目。

2)碳达峰后,碳价政策将陆续出台,可在盆地区域内部署承担区域碳源的集输和配气管道,形成主干共享管道,同步开展多种CCUS固碳应用,构建区域间输送网络示范。管网式CO2输送管道的成本会大幅下降,更适于大规模CCUS技术的应用[25]。

3)碳中和前,随着碳价政策的不断完善,针对不具备就地埋存条件的区域,构建区域间的干线管道,逐步形成陆上跨区域碳网,充分满足源汇匹配运输。开发海上CO2埋存资源,选择合适的沿海注入点,海洋输送管道与船舶运输并举,建设陆海并举的输送、封存一体化业务模式[26-27]。

3 中国CO2管道发展面临工程技术挑战

由于CO2有别于天然气等其他气体,尤其是超临界态CO2特殊的理化特征,将给管输工艺、安全评价、材料与设备、完整性等方面带来挑战。

3.1 管输工艺

CO2管道中流体的组分中通常含有H2O、N2、O2及H2S等杂质,其对CO2管道工程的影响可归纳为4个方面:对管道完整性的影响、对流动保障的影响、对管道运行的影响及对HSE的影响。涉及相平衡、腐蚀、水合物及毒性问题等[28]。

目前纯CO2物性及相特性计算较成熟,含杂质CO2物性及相特性计算仍需基于大量实验数据对现有计算方程进行修正和完善[29]。特别是瞬态过程更为复杂,涉及启停输、水击及泄漏等瞬态输送过程的水力热力计算研究较为匮乏[30]。亟需通过实验,研究准确的多杂质CO2超临界、密相CO2相变特性管道工艺设计所需的水力热力计算模型,制定相应技术标准,指导CO2管道的设计、运行与管理。

3.2 管道材料与装备

CO2泄漏过程涉及相变、高压的特点,使得CO2管道止裂比天然气管道更为困难。天然气等气体管道通常使用Battelle双曲线法(BTCM)进行管材止裂计算。由于超临界CO2泄漏跨相态减压过程维持高压力平台,使得BTCM对于CO2管道止裂计算偏于不安全,需要结合全尺寸管道爆破试验进行修正[31]。目前国际上开展的CO2管道全尺寸爆破相关试验次数偏少,对管材和止裂器材料选择、受力分析及结构优化的研究也有待进一步深入研究。

CO2输送管道关键设备、仪表的选用与天然气管道存在差异,由于超临界 CO2是一种“萃取剂”,对部分密封材料具有溶胀现象,影响密封性能[32],需要对各类阀门、仪表等适应性进行试验验证,建立超临界CO2管道仪器仪表及设备选型方法。国内已具备高压动力循环用压缩机的研发能力,有必要进一步推进CO2核心增压设备的国产化。

3.3 泄放与扩散

CO2的焦耳—汤姆逊系数较大、节流效应较强,管道在泄放过程中会形成局部低温并产生干冰,容易导致管道发生脆性断裂。同时,泄放时在管道内产生的减压波还可能进一步诱发管道裂纹扩展,加剧管道损坏程度。因此,在管道放空作业过程中,需要严格控制CO2的泄放速率[33]。

CO2在泄放后的扩散过程也可能引发一系列风险。CO2比空气密度大,一旦泄漏会聚集在低洼地带,达到一定浓度后会对人体和动植物造成危害。需开展CO2泄漏扩散定量风险评价技术研究,以此确定泄漏扩散发生后的影响半径及安全距离等[34]。

3.4 安全与完整性管理

由于在役CO2管道总里程少,在全球范围内针对CO2管道完整性技术研究鲜见,缺乏管道缺陷产生原因、缺陷导致失效及失效后果分析研究。CO2管道风险评价在遵循风险评估基本原则的同时,主要采用危险气体(如天然气、H2S等)泄漏事故风险评估方法,特别是高后果区识别和风险评价技术的相关研究和标准制定还处于起步阶段,主要是借鉴油气管道相关规范要求。中国自然环境和社会环境复杂,进行大规模CO2管道建设,需要开展从基础研究、技术集成到工程应用广泛的研究。

3.5 标准与规范

目前国际上CO2管道输送标准主要是借鉴油气管道标准。在美国,CO2液体管道被列为危险液体管道,遵从美国联邦法规49-CFR 195、美国机械工程师协会《液态烃和其他液体管道输送系统》ASME B31.4。在欧洲,CO2输送管道参照《石油和天然气工业 管道输送系统》BS EN 14161、《海底管线系统》DNV OS-F101等油气管道相关规范。挪威船级社于2010年编制了DesignandOperationofCO2PipelinesDNV-RP-J202,并于2021年进行了修订,对CO2管道的设计和操作提出了一些基本的建议和依据[35]。

中国CO2管道建设起步晚、规模小,相关领域标准建设相对滞后,国内《二氧化碳管道输送工程设计规范》(SH/T 3202—2018)也是借鉴油气管道的相关规范。天然气与CO2管道输送存在明显差异,需要研究制定CO2管道标准体系[36]。

4 碳中和愿景下中国CO2管道发展实施路径

4.1 中国CO2管道发展路径

根据中国2030年碳达峰和2060年碳中和“双碳”目标,在国家能源和工业结构调整、人们生活方式变革背景下,将CCUS作为实现CO2净零排放不可或缺的产业发展,同步发展CO2管道输送。

可以分为3个阶段制定中国CO2管道发展路径:

1)碳达峰前(2023—2030年)试验示范,启动并完成CO2陆地、海洋管道全相态输送技术与装备攻关研究,完善国内管输送技术链,推动管输行业法规体系不断健全,助力示范工程落地实施,优先推动CCUS油田提高油气采收率(EOR、EGR)等地质利用示范项目,布局建设若干条辐射半径约300 km、百万吨级超临界输送CO2管道。

2)碳达峰后(2031—2050年)推广应用,陆地、海洋管道技术与装备具备千万吨级CO2输送和封存规模能力,以盆地为中心构建区域千万吨级CO2管道运输网络架构的CCUS全流程商业化运营模式。

3)碳中和前(2051—2060年)快速发展,构建区域间的干线管道,陆地管道区域成网、区间联通,逐步形成输送规模达10×108t级、总里程约6×104km的国家输碳管网(国家碳网),充分满足源汇匹配转运需求,在役管道改输CO2和海洋输送管道与船舶输送并举,实现陆海并举的输送、封存一体化业务模式。

4.2 中国CO2管道发展策略

按照中国CO2管道发展整体输送逐步达到10×108t级规模,从经济、源汇、技术、HSE、政策法规和社会等方面,对建设与运营的风险进行多维度识别与分析,提出发展对策和意见(图7)。

图7 CO2管道建设与运行风险图

1)开展CO2管网规划滚动研究。应充分考虑碳中和目标下的产业格局和重点排放行业排放发展路径,重点开展不同区域不同工业排放类型CO2排放源与具有CO2封存利用潜力的区域之间的源汇匹配关系研究,以及对现有油气管道改输CO2的适应性进行评估。在此基础上制定具有指导性的全国管道规划和建设方案。

2)完善碳价等财税金融扶持政策。充分借鉴美国45Q税收法案等国外CCUS激励政策,探索制定符合中国国情的CCUS税收激励政策,加速推动CCUS商业化步伐。将CO2管道作为双碳目标基础设施,在管网发展初期给予项目政府低息长期贷款,以推动示范项目建设。

3)开展关键技术攻关和标准研究。结合需求紧迫程度和技术发展现状,重点聚焦于超临界CO2管道输送工艺、材料与设备、安全与完整性管理、标准规范、在役管道输送CO2适应性评价方法与深海管道输送技术研究,提升CO2管道的输送能力。

4)制定和完善法规。应建立CO2管道运输管理配套的法规,形成管网公平开放的共享平台。完善相关法规和标准规范,确保管道保护、环境保护、安全监管和公共安全。

5 结论

1)CCUS是实现碳中和的兜底技术。目前全球CCUS产业发展提速,CO2管道运输为重要环节和基础设施,全球CO2管道建设将增速。

2)中国CO2排放源和封存空间地理分布不均,东、中部地区碳排放量占总排放量的65.8%,CO2驱油和地质封存是实现大规模CO2管道输送的主要需求。

3)在分析中国CO2碳源和封存空间分布特点基础上,基于规模化商业发展时序规律,提出了三阶段CO2管道发展路径,即碳达峰前布局建设百万吨级超临界输送CO2管道示范项目;碳达峰后以盆地为中心构建区域千万吨级CO2管道运输网络架构;碳中和前构建区域间的干线管道,形成输送规模达到10×108t级,总里程约6×104km的国家输碳管网。

4)从管输工艺、安全评价、材料与设备、完整性等方面分析了中国CO2管输技术发展现状,提出应开展CO2陆地、海洋管道全相态输送技术与装备攻关研究,完善国内管输送技术链,并推动管输行业法规体系不断健全,助力示范工程落地实施。

猜你喜欢

环境工程技术学报(2022年3期)2022-06-05 07:20:20

中国土壤与肥料(2021年5期)2021-12-02 01:05:32

昆钢科技(2021年6期)2021-03-09 06:10:20

今日农业(2020年22期)2020-12-25 02:30:28

石油化工建设(2019年4期)2019-10-10 01:39:26

中国特种设备安全(2019年3期)2019-04-22 05:05:40

现代传输(2016年3期)2017-01-15 14:23:03

电源技术(2016年9期)2016-02-27 09:05:25

海南热带海洋学院学报(2014年2期)2014-08-08 12:49:48

燃气轮机技术(2014年4期)2014-04-16 03:54:05