资源型企业社会责任报告鉴证行为逻辑与质量评价研究

2023-08-06 06:49杨美漪

西安石油大学学报(社会科学版) 2023年4期

吴 勋 杨美漪

(1.西安石油大学 陕西(高校)油气资源经济管理研究中心,陕西 西安 710065;2.西安石油大学 经济管理学院,陕西 西安 710065)

0 引 言

作为企业社会责任信息披露的重要载体,社会责任报告能够有效搭建企业与利益相关者沟通的桥梁。随着利益相关者法律意识逐步增强,其要求企业提供的社会责任履行情况的信息也更加充分、完整。然而,《中国企业社会责任报告白皮书(2021)》表明,企业社会责任报告质量尚未达到利益相关者的预期,存在信息披露不完整,可比性和可信度有待验证等诸多问题[1]3-20,可能影响企业社会责任报告的价值。在此情境下,社会责任报告鉴证应运而生。基于信号传递理论,第三方独立鉴证能够有效发挥信号传递作用,其目的在于遏制因息不对称而引起利益相关者的逆向选择和道德风险,从而保障利益相关者的基本权益,进而降低企业社会责任成本和代理成本,减轻合理性压力,同时也是帮助企业提高信誉、获得市场良好反应的重要手段。目前,我国尚未对企业社会责任报告鉴证形成统一标准。在国外应用较广泛的是由社会伦理责任协会(ISEA)发布的《AA1000鉴证标准》,其对社会责任报告鉴证的定义是,第三方机构根据一定的标准,运用专业的鉴证方法,对企业社会责任履行状况披露的真实性、恰当性、合理性等进行专业判断,并出具鉴证报告。企业的自愿鉴证行为可提高其社会责任报告及最终社会责任业绩的可信度和有效性。[2]63-67

以资源型企业为代表的碳排放企业主要依靠开采、加工自然资源实现企业盈利,其生产经营过程中对自然资源消耗相对较多,理应成为社会责任履行表率,充分发挥示范和传导效应。鉴于此,本研究选择我国A股上市的703家资源型企业作为研究对象,以2016—2020年作为时间窗口,梳理资源型企业社会责任报告的发布情况与鉴证情况。围绕鉴证数量、鉴证名称、鉴证主体、鉴证标准和鉴证意见5个观测角度,分析资源型企业社会责任报告的鉴证现状,构建资源型企业社会责任报告鉴证质量评价框架。同时,引入内容分析法,基于鉴证内容的完整性、鉴证实施程序的合理性、鉴证主体道德规范和鉴证意见受监督程度4个评价维度,共16项评价指标,探究资源型企业社会责任报告鉴证的质量特征,提供社会责任报告鉴证的质量评价思路,保障社会责任报告真实性与可靠性,以期推动我国企业社会责任报告鉴证质量提升。

1 行为逻辑

1.1 样本选择

选取采掘和资源初加工11个细分行业2016—2020年发布的社会责任报告为研究样本。社会责任报告鉴证数据来自于资源型企业社会责任报告中心、资源型企业门户网站以及东方财富网站。目前,我国对社会责任报告鉴证没有形成统一标准,本文所指的企业社会责任报告鉴证分类主要包括由第三方独立鉴证机构出具的质量认证报告、第三方点评以及第三方出具的评级报告。

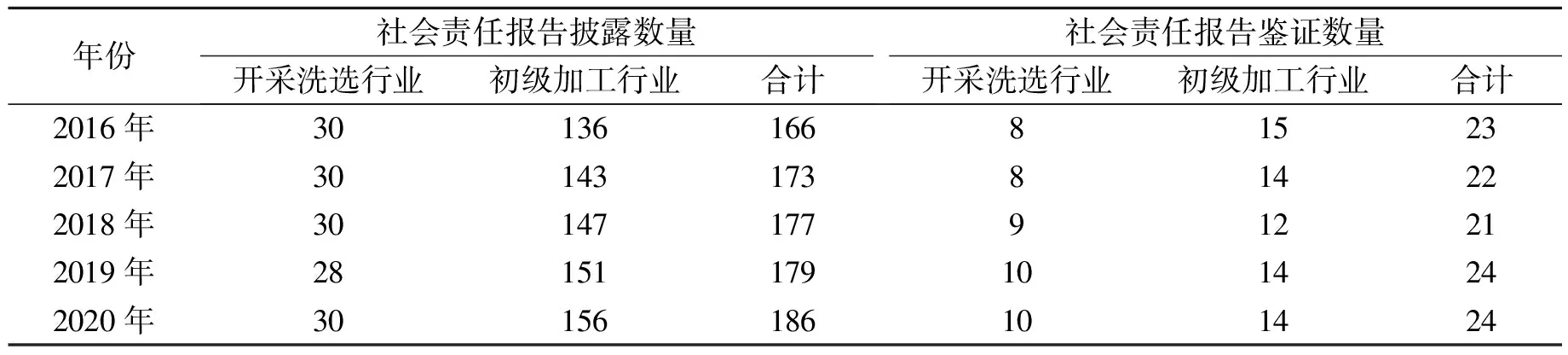

1.2 社会责任报告披露与鉴证数量

2016—2020年,资源型企业累计发布社会责任报告881份,其中114份社会责任报告实施了社会责任报告鉴证。社会责任报告披露与鉴证数量见表1。

表1 社会责任报告披露与鉴证数量

由表1可知,资源型企业社会责任报告披露数量呈现逐年增长的趋势,但是社会责任报告鉴证比例不够理想。2016—2020年间,仅有114家资源型企业每年定期披露社会责任报告并进行自愿性鉴证。

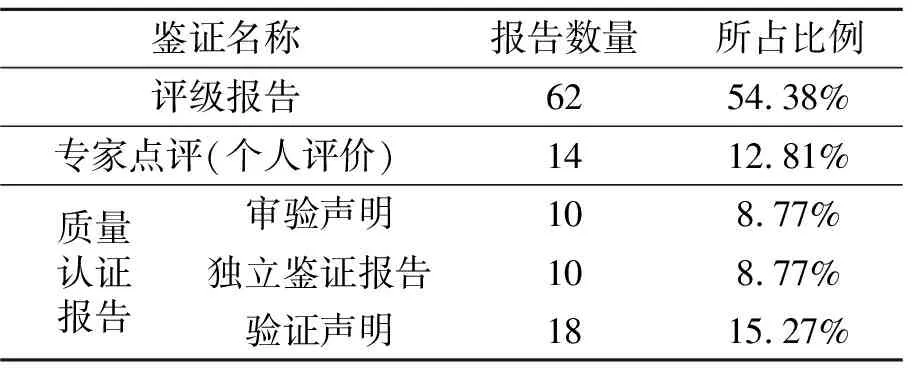

1.3 鉴证名称

资源型企业社会责任报告鉴证名称各不相同,主要分为评级报告、专家点评(个人评价)、质量认证报告(审验声明、独立鉴证报告、验证声明),社会责任报告鉴证名称见表2。

表2 社会责任报告鉴证名称

资源型企业社会责任报告鉴证名称呈现多样化特征,可能的原因在于利益相关者法律意识逐步增强,要求企业提供的社会责任履行情况信息应当充分、完整,以中国神华、中国石化等为代表的资源型行业龙头企业逐渐重视社会责任报告质量, 其偏向于选择聘请会计师事务所或认证机构进行社会责任报告鉴证,并出具鉴证内容较规范、鉴证主体性较强的质量认证报告。

1.4 鉴证主体

1.4.1 社会责任报告鉴证主体分布特征

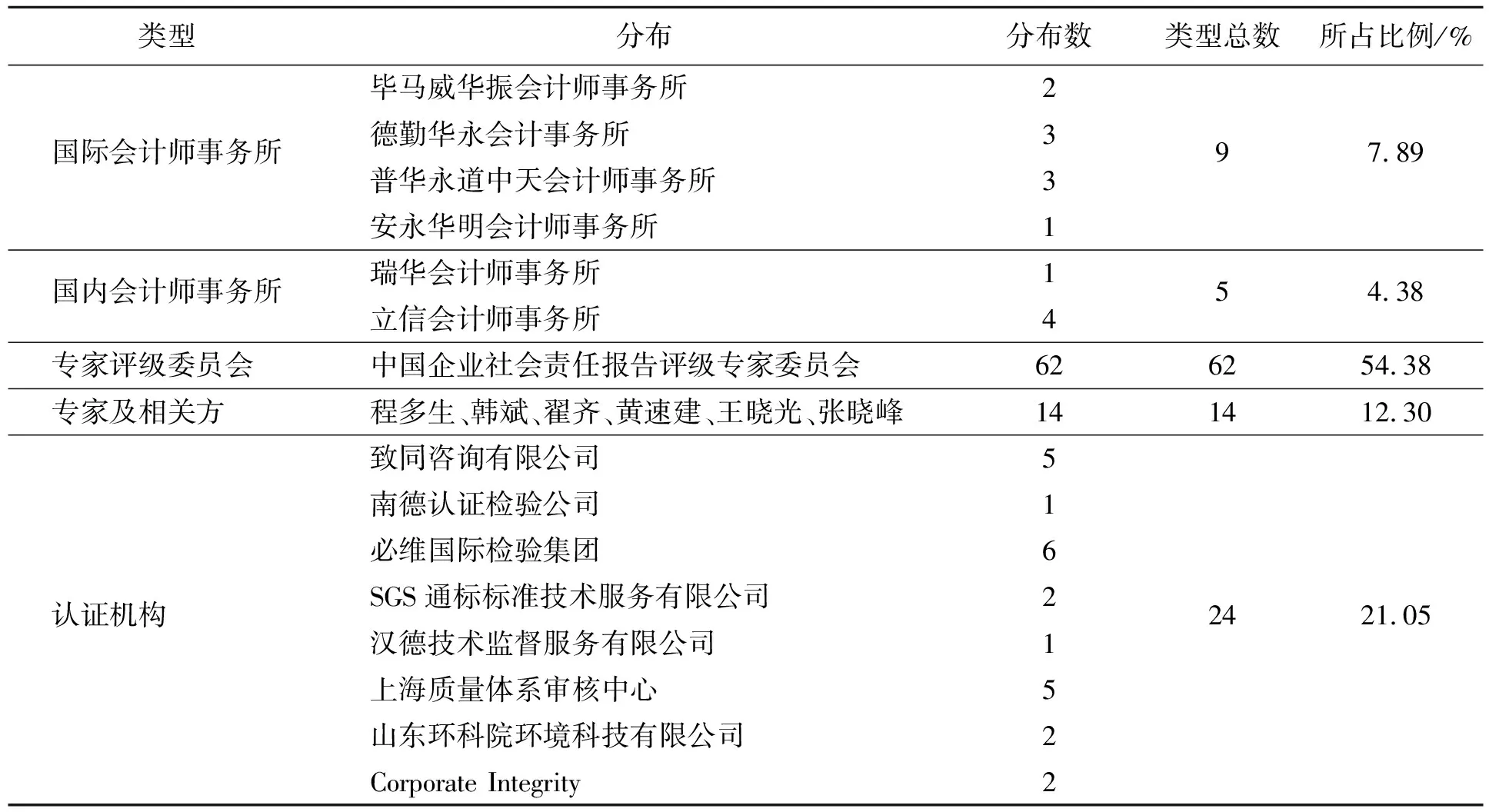

基于2016—2020年资源型企业社会责任报告鉴证情况的梳理,资源型企业社会责任报告鉴证主体主要分为5类:国内会计师事务所、国际会计师事务所、专家评级委员会、专家及相关方与认证机构,社会责任报告鉴证主体分布见表3。

表3 社会责任报告鉴证主体分布

资源型企业社会责任报告鉴证主体以专家评级委员为主,选择会计师事务所为代表的独立鉴证主体比例较少。以开采洗选龙头企业为代表的资源型企业聘请多元鉴证主体进行社会责任报告鉴证,充分发挥了示范和传导效应。例如,煤炭开采和洗选业龙头企业——中国神华连续5年选择专家评级委员会和国际会计师事务所同时对其社会责任报告进行鉴证;石油和天然气开采业龙头企业——中国石化在2020年选择普华永道中天会计师事务所和专家评级委员会同时对其社会责任报告进行鉴证。

1.4.2 社会责任报告鉴证主体道德规范

独立性声明、专业领域、鉴证经验和职业资格在一定程度上反映了鉴证主体道德规范程度,体现了社会责任报告的可信度。资源型企业社会责任报告鉴证主体道德规范见表4。

表4 资源型企业社会责任报告鉴证主体道德规范

资源型企业社会责任报告鉴证主体多数缺失鉴证经验和职业资格道德规范说明,可能的原因是资源型企业社会责任报告鉴证形式多为评级报告。实施评级报告鉴证的主体以企业社会责任研究者、实践者、各行业专家委员会以及专家个人为主,在实施鉴证中无法保证自身的独立性与公正性,因此一般不会出现道德规范说明,然而会计师事务所和认证机构大多有明确列示,资源型企业社会责任报告鉴证主体道德规范说明多数缺失,致使鉴证主体无法保证鉴证过程有效性,进而降低了社会责任报告的可信度水平。

1.5 鉴证标准

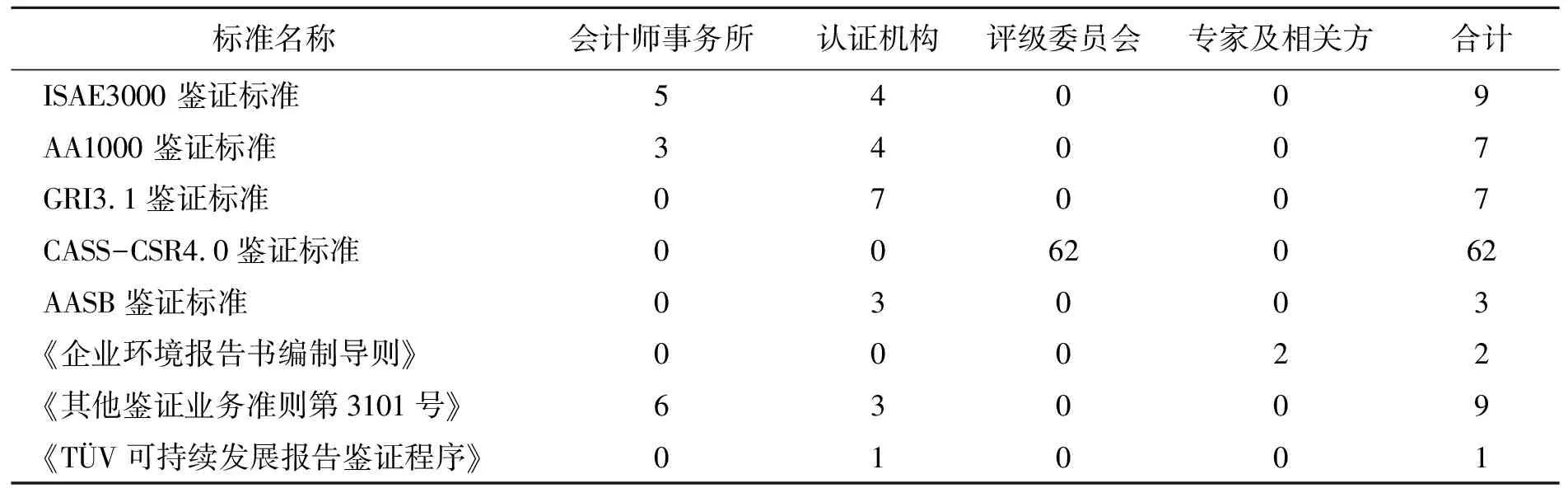

由于资源型企业社会责任报告鉴证主体类型存在一定程度的差异,因此其鉴证标准各不相同。资源型企业2016—2020年社会责任报告鉴证标准使用主体分布见表5。

表5 资源型企业2016—2020年社会责任报告鉴证标准使用主体分布

资源型企业社会责任报告鉴证标准多以《中国企业社会责任报告指南》(CASS-CSR4.0)为主。除14份由专家及相关方提供的专家点评没有明确的鉴证标准外,专家评级委员出具的评级报告均采用《中国企业社会责任报告指南》(CASS-CSR4.0)为鉴证标准;会计师事务所和认证机构提供的质量认证多采用国际广泛认可的《ISAE3000 鉴证标准》和《AA1000 鉴证标准》。

1.6 鉴证意见

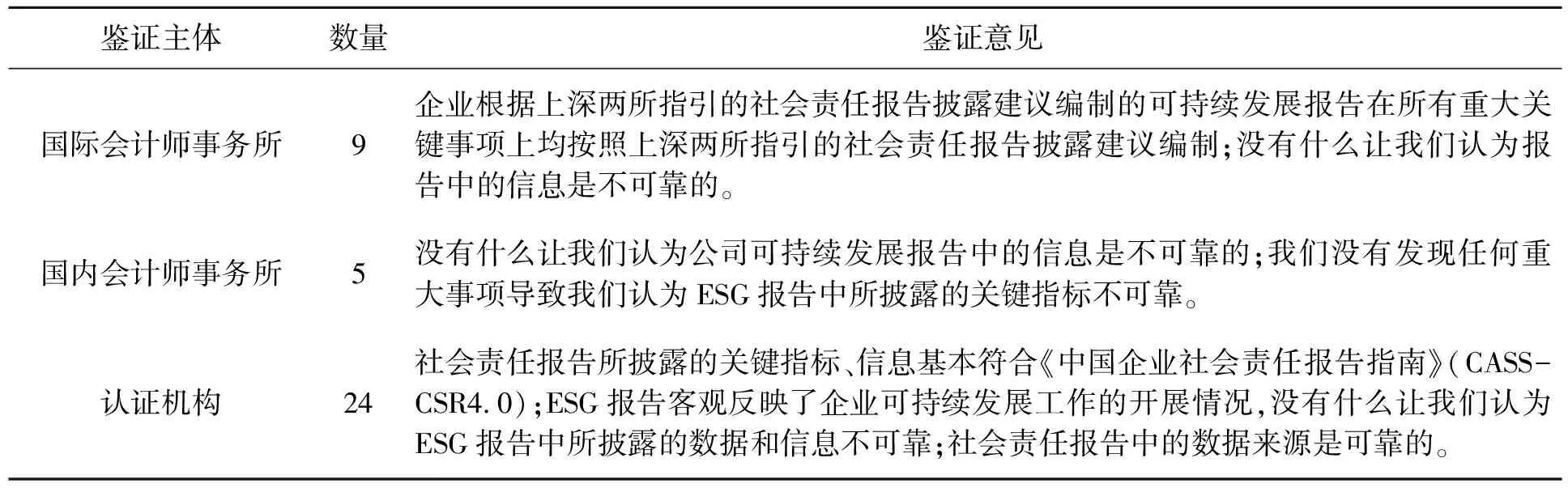

由于社会责任报告鉴证主体类型与鉴证标准存在一定程度的差异,因此,其鉴证意见通常分为3类:由国内外会计师事务所和认证机构出具的无保留意见、由专家及相关方出具的专家点评、由中国企业社会责任报告评级专家委员会出具的评级报告。

1.6.1 无保留意见

国内外会计师事务所和认证机构多采用国际广泛认可的《ISAE3000 鉴证标准》和《AA1000 鉴证标准》为鉴证标准出具质量认证,以“我们没有发现任何重大事项导致我们认为报告中的信息是不可靠的”出具鉴证意见,社会责任报告鉴证意见表6。

表6 社会责任报告鉴证意见

1.6.2 专家点评(个人评价)

专家组及专家个人实施社会责任报告鉴证没有明确的鉴证标准,通常避免对企业社会责任报告中的关键数据进行量化性评价。例如:2018年中国核能电力有限公司社会责任报告专家点评做出“报告全面呈现了公司的企业使命、发展战略和社会责任阶段性实践,表现出中国核电对可持续发展的不懈追求”的鉴证意见;2020年上海电力股份有限公司社会责任报告专家点评做出“报告内容完整性、实质性进一步增强,重点进一步凸显”的鉴证意见。

1.6.3 评级报告

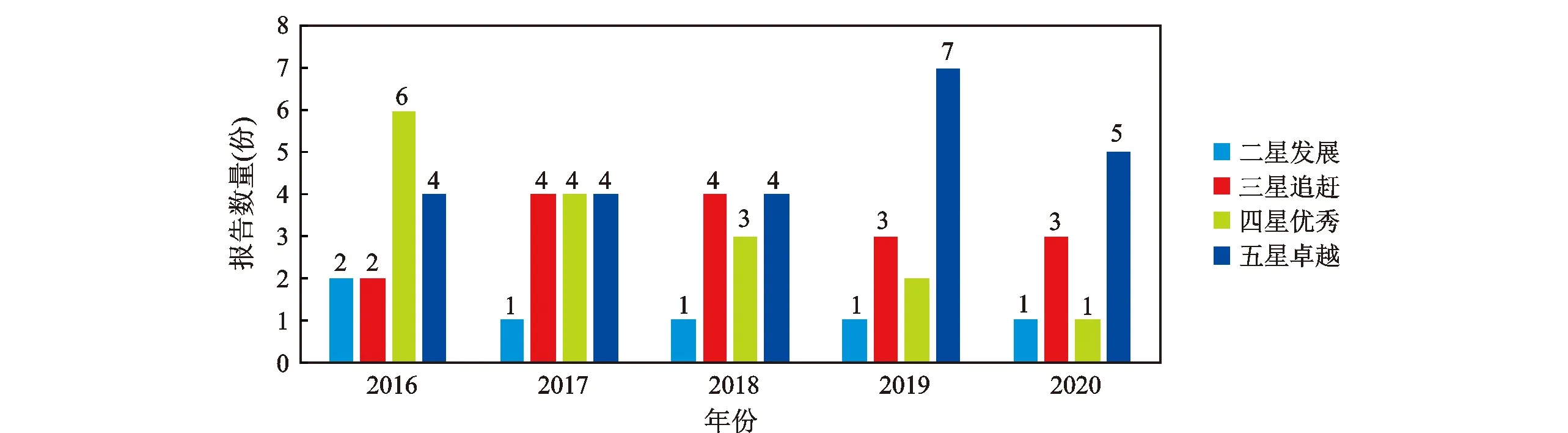

由中国企业社会责任报告评级专家委员会提供的鉴证意见,通过专家组针对实质性、过程性、创新性、平衡性、可比性、完整性和可读性7个评价原则进行评定,最终出具评级报告。资源型企业社会责任报告评级级次包括二星发展、三星追赶、四星优秀和五星卓越4种评级级次,社会责任报告评级分布见图1。

图1 社会责任报告评级分布

参与评级的资源型企业社会责任报告呈现出评级级次普遍较高的态势。2016—2020年,中国企业社会责任报告专家评级委员会共出具62份资源型企业社会责任报告评级报告,其中51.61%的评级报告等级为四星优秀或五星卓越,且资源型企业社会责任报告评级均分布在二星及以上,可能引起利益相关者对评级报告客观性和真实性的质疑。[3]10-13+4

2 质量评价方法构造

2.1 质量评价维度

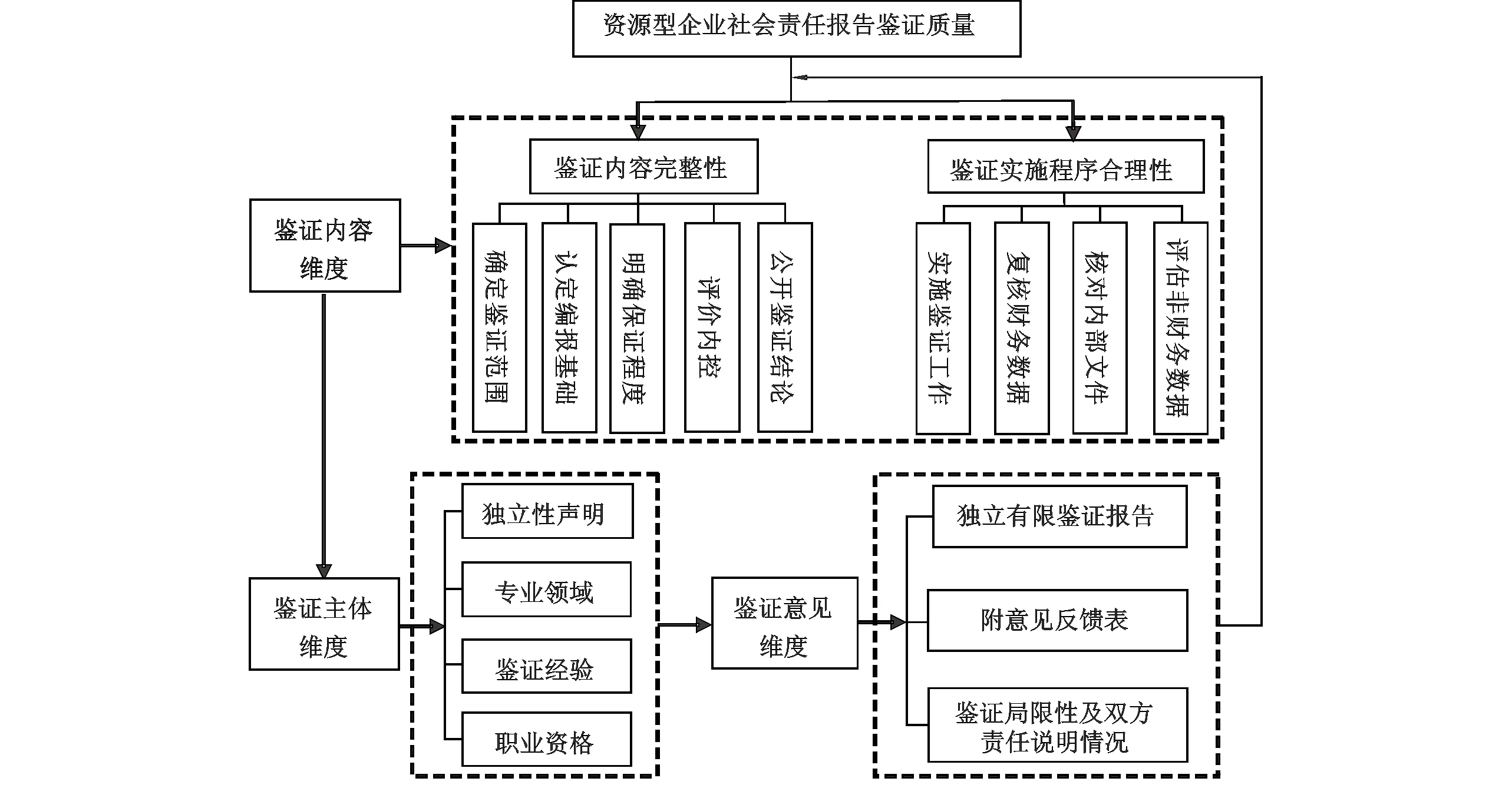

资源型企业社会责任报告鉴证质量评价维度以社会责任鉴证报告为依据,基于社会责任报告鉴证行为展开,体现社会责任报告鉴证可信性和可靠性的特点。[4]67-70参考“社会伦理责任协会(ISEA)”发布的《AA1000鉴证标准》、GRI发布的《可持续发展报告指南》以及国际审计与鉴证准则委员会发布的《ISAE3000 鉴证标准》、中国社会科学院发布的《中国企业社会责任报告指南》(CASS-CSR4.0)等,基于鉴证数量、鉴证名称、鉴证主体、鉴证标准和鉴证意见等鉴证行为逻辑的分析结果,初步构建了资源型企业社会责任报告鉴证质量评价维度,见图2。

图2 资源型企业社会责任报告鉴证质量评价维度

2.2 质量评价指标及内在逻辑

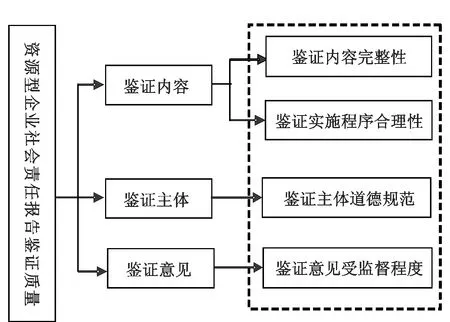

基于资源型企业社会责任报告鉴证行为逻辑,将社会责任报告鉴证质量表现进行分类,引入鉴证内容完整性、鉴证实施程序合理性、鉴证主体道德规范和鉴证意见受监督程度4个社会责任报告鉴证质量评价维度,构建资源型企业社会责任报告鉴证质量评价指标。资源型企业社会责任报告鉴证指标内在逻辑分析见图3。

图3 资源型企业社会责任报告鉴证指标内在逻辑分析

2.3 质量评价框架

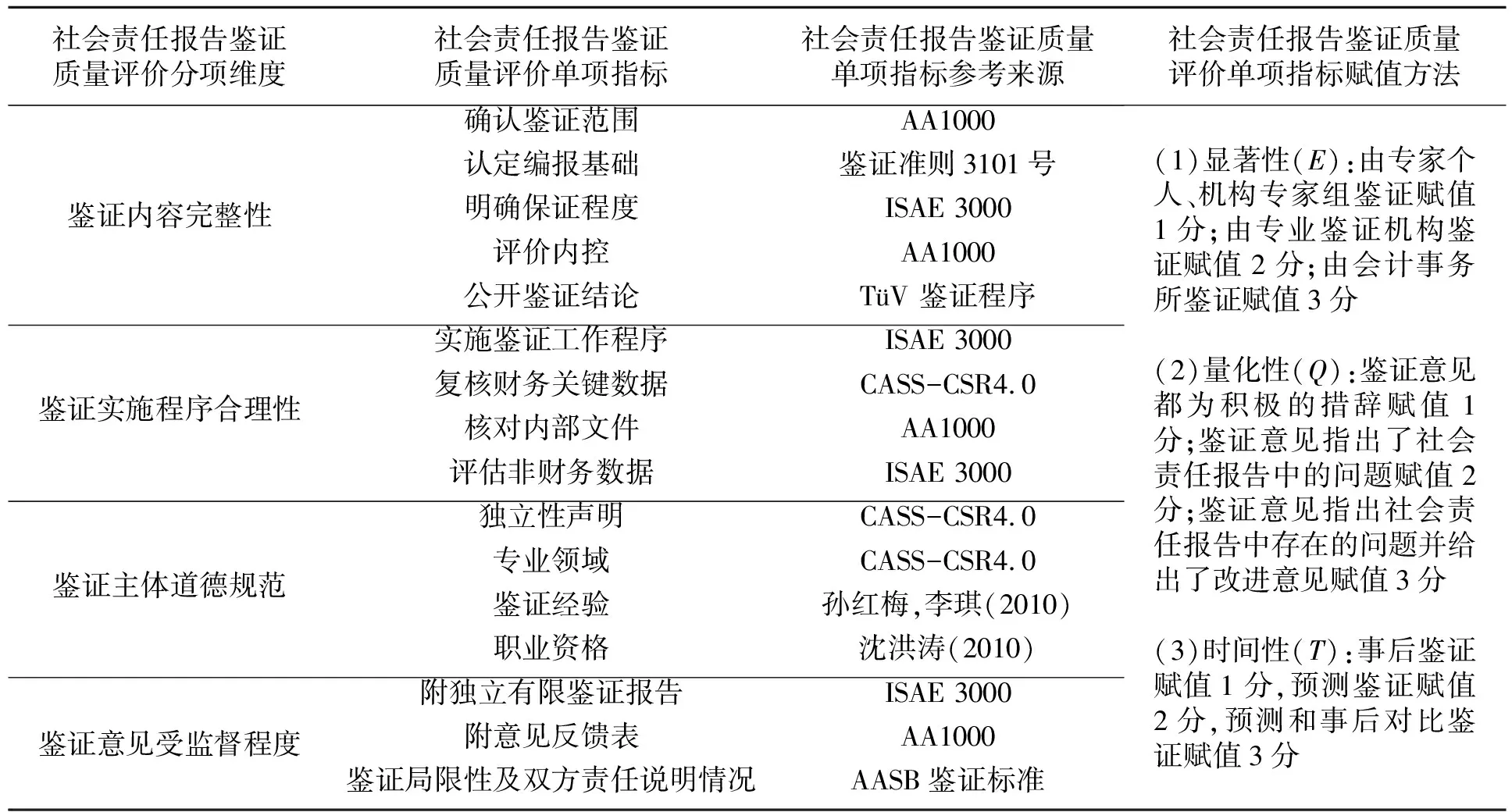

社会责任报告鉴证质量评价分为:鉴证内容完整性、鉴证实施程序合理性、鉴证主体道德规范和鉴证意见受监督程度4个维度,共16项评价指标。以资源型企业社会责任鉴证报告为主体,使用内容分析法,以显著性(E)、量化性(Q)和时间性(T)3个层次评价资源型企业社会责任报告鉴证质量。资源型企业社会责任报告鉴证质量评价框架见表7。

表7 资源型企业社会责任报告鉴证质量评价框架

3 质量评价结果分析

3.1 质量评价结果

3.1.1 鉴证内容完整性

鉴证内容完整的报告能够公正、严格、客观地评价社会责任报告, 具有真实性与全面性。鉴证内容完整性评价主要包括确认鉴证范围、认定编报基础、明确保证程度、评价内控、公开鉴证结论5项指标,分实施显著性、量化性与时间性3个层次评分。2016—2020年企业社会责任报告鉴证完整性评价得分见表8。

表8 2016—2020年企业社会责任报告鉴证完整性评价得分

资源型企业社会责任报告鉴证内容完整性质量良好,指标间表现相对均衡,但是评价内控的量化性评分依旧不理想,原因在于资源型企业社会责任报告鉴证的主体多为专家评级委员会——中国企业社会责任报告评级专家委员会,其主要通过实质性、过程性、创新性、平衡性、可比性、完整性和可读性等7个观测角度评定社会责任报告,并未在评级报告中展现企业明确的评价内控评价信息。

3.1.2 鉴证实施程序合理性

鉴证内容实施程序合理的报告可以在一定程度上减少企业与利益相关者之间的信息不对称,降低代理成本。鉴证实施程序合理性评价主要包括确认实施鉴证工作程序、复核财务关键数据、核对内部文件、评估非财务数据4项指标,实施显著性、量化性与时间性3个层次评分。2016—2020年企业社会责任报告鉴证实施程序合理性评价得分见表9。

表9 2016—2020年企业社会责任报告鉴证实施程序合理性评价得分

资源型企业社会责任报告鉴证实施程序合理性质量整体评分不高,指标间得分差距较大,尤其是核对内部文件和评估非财务数据这2项指标的量化性和时间性评分最低,说明资源型企业社会责任报告鉴证实施程序合理性不足。近年来,资源型企业已经逐渐意识到社会责任报告鉴证内容完整的重要性,但由于社会责任报告鉴证主体和鉴证标准存在显著差异,且社会责任报告鉴证在我国实践年限较短,导致资源型企业社会责任报告鉴证实施程序还缺乏一定的合理性。[5]25-35

3.1.3 鉴证主体道德规范

道德规范能够有效增强鉴证报告的可信度,遏制由于信息不对称而引起利益相关者的逆向选择或存在道德风险。鉴证主体道德规范评价主要包括独立性声明、专业领域、鉴证经验、职业资格4项指标,分实施显著性、量化性与时间性3个层次评分。2016—2020年企业社会责任报告鉴证主体道德规范得分见表10。

表10 2016—2020年企业社会责任报告鉴证主体道德规范得分

资源型企业社会责任报告鉴证主体道德规范质量总体表现不佳,呈现出量化性、显著性评分高于时间性评分的特征。专业领域的显著性评分最高,说明社会责任报告鉴证主体大多针对专业领域有明确列示。另外,鉴证经验与职业资格的显著性评分偏低,其原因在于资源型企业社会责任报告鉴证主体多为专家评级委员会或专家个人,在实施社会责任报告鉴证中无法保证自身的独立性与公正性,因此一般不会出现鉴证经验与职业资格的道德规范说明。

3.1.4 鉴证意见受监督程度

鉴证意见受监督程度评价主要包括附独立有限鉴证报告、附意见反馈表和鉴证局限性及双方责任说明情况3项指标,实施显著性、量化性与时间性3个层次评分。2016—2020年企业社会责任报告鉴证意见受监督程度评价得分见表11。

表11 2016—2020年企业社会责任报告鉴证意见受监督程度评价得分

相较而言,资源型企业社会责任报告鉴证意见受监督程度质量整体评分不理想,呈现出量化性评分高于显著性与时间性评分的特征。附意见反馈表和鉴证局限性及双方责任说明情况的量化性评分最低,显示资源型企业且有回跌趋势,表明由会计师事务所和认证机构出具的质量认证报告较少,可能引起利益相关者对社会责任报告自愿接受鉴证意识不强烈。

3.2 基于分项和综合得分的评价结果

3.2.1 资源型企业社会责任报告鉴证质量分项得分

依据鉴证内容完整性、鉴证实施程序合理性、鉴证主体道德规范和鉴证意见受监督程度4个维度,实施显著性、量化性与时间性3个层次评分。2016—2020年企业社会责任报告鉴证质量分项得分见表12。

资源型企业社会责任报告鉴证质量整体不够理想。鉴证实施程序合理性、鉴证主体道德规范和鉴证意见受监督程度3个层次总体表现不佳,均呈现量化性、显著性评分高于时间性评分的特征。说明资源型企业社会责任报告鉴证信息主要来自事后信息,预测性信息和前后信息对比相对匮乏,导致鉴证信息前瞻性不足。

3.2.2 资源型企业社会责任报告鉴证质量综合得分

根据社会责任报告鉴证显著性、量化性与时间性3个层次维度,按照年度来评价资源型企业社会责任报告鉴证质量,2016—2020年企业社会责任报告鉴证质量综合得分见表13。

社会责任报告鉴证质量综合评价结果与分项评价结果基本吻合,资源型企业社会报告鉴证质量整体不够理想,总分呈现波动上升趋势。其中,社会责任报告鉴证显著性评价综合得分最高,表明资源型企业对于社会责任报告鉴证行为的重视程度稳中有升。社会责任报告鉴证时间性评价综合表现最差,判断资源型企业社会责任报告鉴证预测性信息相对不足。

4 结论与建议

4.1 研究结论

本研究选择我国A股上市的703家资源型企业,梳理其社会责任报告发布与鉴证情况,构建社会责任报告鉴证质量评价框架,研究结果表明:(1)资源型企业发布社会责任报告的数量逐年增加,但社会责任报告鉴证比例不够理想;社会责任报告的鉴证名称、主体、道德规范及标准存在多样性特征,其中积极肯定型鉴证意见成为主导,评级级次普遍较高,这可能引起利益相关者对资源型企业社会责任报告客观性的质疑。(2)资源型企业社会责任报告鉴证质量整体不够理想,尤以鉴证实施程序合理性、鉴证主体道德规范和鉴证意见受监督程度3个维度评分表现不佳。资源型企业对社会责任报告鉴证的重视程度有所提升,但社会责任报告鉴证的前瞻性不足。(3)资源型企业社会责任报告鉴证理念贯彻深度不足,指标评价结果显著性、量化性与时间性评分普遍不高,表明资源型企业自愿接受监督的意识欠缺,社会责任报告缺乏第三方独立鉴证机构认证支持。

4.2 对策建议

第一,深化企业社会责任报告鉴证理念,加强企业自愿鉴证意识。将社会责任报告鉴证理念引入企业战略,从战略高度加强资源型企业自愿性鉴证意识。企业实施社会责任报告鉴证可以提升利益相关者对于企业绿色发展理念践行情况的知情权,从而提高社会责任报告的影响力,督促企业绿色低碳高质量发展。[6]17-20同时,应当鼓励资源型企业积极做好公司社会责任报告鉴证表率。资源型企业主要依靠开采、加工自然资源实现企业盈利,生产经营过程的自然资源消耗相对较多,理应在低碳责任与可持续发展上主动承担起应有的责任,充分发挥示范和传导效应。

第二,制定社会责任报告鉴证指引,助推鉴证水平提升。社会责任报告鉴证指引是规范鉴证内容的必然选择,也是增强鉴证意见受利益相关者监督程度的有效措施。一方面,充分利用资源型企业社会责任报告鉴证行为逻辑,建立健全资源型企业独有的社会责任报告鉴证质量评价框架,进而完善我国社会责任报告鉴证指引的完善,从理论层面规范和引导资源型企业社会责任报告鉴证的发展。另一方面,健全我国社会责任报告鉴证相关法律,将有关披露企业社会责任报告和社会责任报告鉴证方面的相关法律纳入《公司法》,从法律层面说明社会责任报告鉴证在可持续发展中的地位和作用,进一步强化资源型企业社会责任报告鉴证意识。

第三,健全社会责任管理体系,提高公司治理水平。完善的社会责任管理体系可以展现企业在服务国家战略、构建环境、保护生态环境和公司治理(ESG)风险管理体系等方面做出的积极努力,同时也传递了企业积极履行社会责任的决心。一方面,在企业社会责任履行方面,大力提倡大股东联盟、董事会、监事会、独立董事的治理功能,重视并鼓励企业设立社会责任委员会。[7]46-51另一方面,基于规范和完善社会责任管理体系、提高ESG治理水平的视角出发,建议证监会立法将企业社会责任委员会引入传统四大委员会,建立健全企业环境、社会和公司治理风险管理体系,推动社会责任报告鉴证质量提高。

猜你喜欢

河北画报(2023年22期)2023-11-16

矿产勘查(2020年11期)2020-01-04

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

现代园艺(2017年22期)2018-01-19

领导决策信息(2017年44期)2017-12-07

南方人物周刊(2017年32期)2017-10-28

南风窗(2016年26期)2016-12-24

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03