基于经济增加值的泸州老窖业绩评价

2023-08-04 02:51高畅

科技创新与生产力 2023年6期

高 畅

(天津科技大学经济与管理学院, 天津 滨海 300450)

随着2022 年白酒行业持续进行产业机构调整和品牌升级, 白酒行业企业数量呈下行趋势, 而业内龙头企业占据的市场份额越来越多。 中国酒业协会数据显示, 白酒产业2022 年实现利润2 207.1 亿元, 同比增长29.40%。 白酒仍为高成长行业, 本文以泸州老窖为例进行基于经济增加值(Economic Value Added, EVA) 的公司业绩评价分析。

1 泸州老窖公司介绍

泸州老窖股份有限公司地处云贵高原与四川盆地的过渡带, 优越的自然环境为它提供了酿造浓香型白酒的优渥条件。 同时, 因拥有历史悠久的老窖池和几经改良的酿制技艺, 泸州老窖的品牌已经极具含金量。 泸州老窖追求质量、 致力研发、 广聚人才, 公司发展前景向好。

2022 年, 泸州老窖营业收入达到251.24 亿元,同比增长21.71%。 根据中国酒业协会发布的数据,从2018—2022 年, 我国白酒规模以上企业销售收入整体呈先下降后上升的发展态势, 2022 年我国白酒行业净利润达到2207.1 亿元, 同比增长29.40%。在白酒产量及规模以上企业数量下降的趋势下, 我国白酒规模以上企业的销售收入却逐年上升, 白酒行业已经进入到品牌集中化发展的新时期, 行业内高档白酒、 次高档白酒正逐渐成为市场消费新宠。泸州老窖股份有限公司的国窖1573、 泸州老窖特曲、 百年泸州老窖窖龄酒均为公司主推的中高档白酒, 符合行业和市场的发展趋势和大方向。

我国白酒根据香型分类大体上分为酱香型、 浓香型、 清香型、 兼香型及其他香型, 市场上不同香型的白酒市场份额占比差异较大。 中国酒业协会的数据显示, 2022 年我国浓香型白酒的市场占比约60%, 泸州老窖作为典型浓香型白酒的代表, 在市场上有明显的优势。

2 基于经济增加值的业绩评价方法介绍

2.1 EVA 概述

EVA 是一种剩余收益, 是所有成本被扣除后的剩余收入, 它同时考虑了债务成本和股本成本, 考虑了股本成本和市场风险[1]。 1982 年美国思腾思特公司就提出经济增加值这个概念, 但经济增加值的运用在我国开始较晚, 1999 年被引入中国。 2010年国资委初次将它列为企业业绩考核的一种方法, 国资委2014 年下发《 关于以经济增加值为核心加强中央企业价值管理的指导意见》 , 对经济增加值的进一步应用与发展起了很大的推动作用[2]。 泸州老窖作为一家国有企业, 利用EVA 对其进行业绩评价具有一定可行性。

2.2 EVA 计算公式

式中: NOPAT 为税后经营净利润; TC 为投入资本总额; WACC 为加权平均资本成本率。

2.3 选择EVA 方法进行业绩评价的意义

由于EVA 是将净利润扣除所有成本后的剩余收益, 它是在传统的会计利润的基础上, 经过更严格、 更复杂的调整后, 得出的企业增加的价值, 这就要求企业有更强的能力创造价值, 更加努力地实现经营目标, 也在一定程度上缓解了操纵财务利润带来的弊端, 在一定程度上纠正了会计准则对于真实经营的扭曲, 比如对折旧的处理[3]。 EVA 的使用更注重资金的管理, 注重以长远的眼光看待企业的发展, 为企业创造更好的业绩, 实现更高的价值。

EVA 作为企业价值的衡量指标, 能更好地反映企业为股东创造的价值, 这种业绩评价方法正在被越来越多的公司使用。

综合白酒行业有形资产占比较大、 收入与现金流入时效不同步、 周期性较弱、 带息债务少这4 个特点, EVA 业绩评价方法对白酒行业有较高的适用性[4]。 因此本文选择基于EVA 对著名白酒公司泸州老窖进行业绩评价分析。

3 2018—2022 年泸州老窖EVA 值的测算

3.1 泸州老窖税后经营净利润

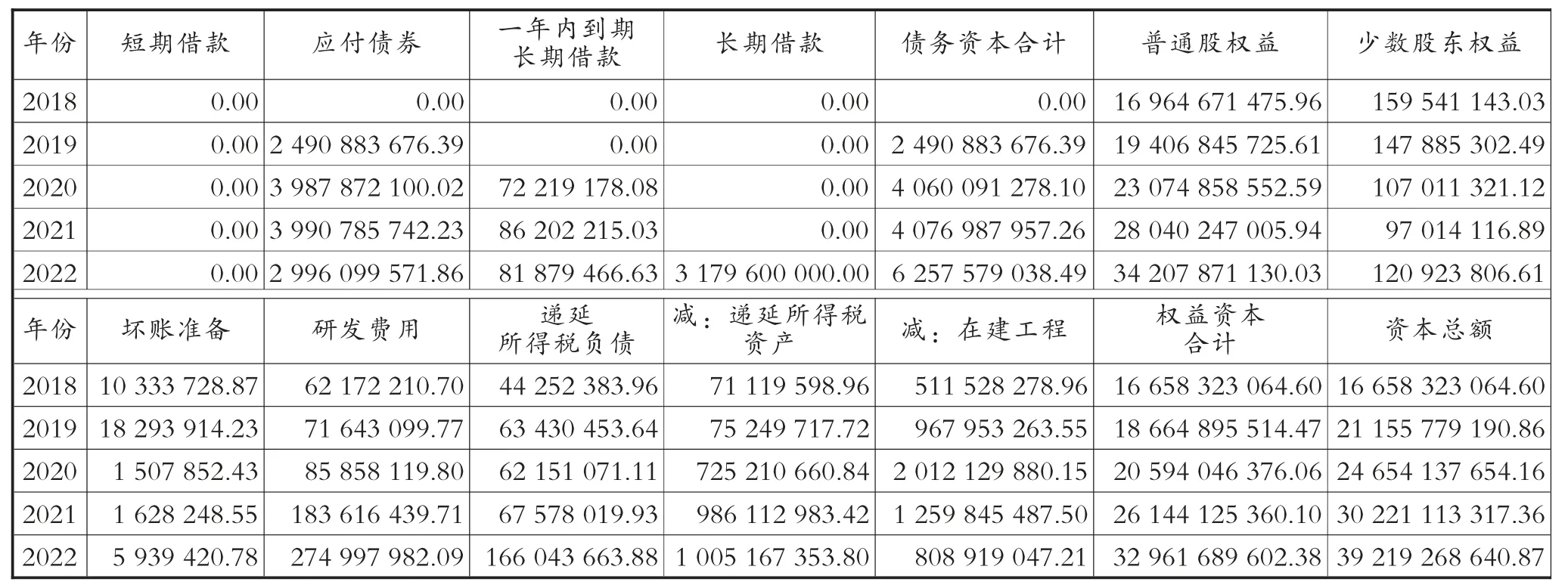

根据2018—2022 年泸州老窖财务报表中的数据, 对其净利润进行调整, 将净利润与税后研发费用、 税后财务费用、 税后营业外支出、 税后资产减值损失、 递延所得税增加额, 与少数股东损益之和扣除税后营业外收入和递延所得税资产增加额后的调整额作为调整后的经营净利润。 计算得出这5 年的税后经营净利润, 结果见表1。

表1 泸州老窖税后经营净利润计算表 元

3.2 泸州老窖资本总额的计算

根据2018—2022 年泸州老窖财务报表中的数据, 计算可得泸州老窖2018—2022 年调整后的资本总额, 结果见表2。

表2 泸州老窖资本总额计算表 元

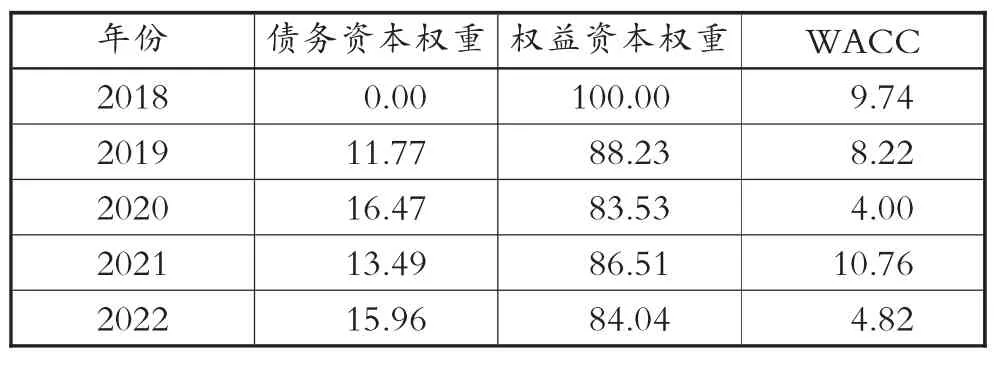

3.3 泸州老窖加权平均资本成本的计算

根据债务资本/ 资本总额×100%和权益资本/资本总额×100%, 分别计算债务资本和权益资本各自占资本总额的比重, 根据式(2)计算2018—2022年泸州老窖的加权平均资本成本(WACC), 计算结果见表3。

表3 WACC 计算表 %

3.4 EVA 值的计算

结合表3 计算出的5 年税后营业净利润、 资本总额、 加权平均资本成本率, 根据式(1), 计算出2018—2022 年泸州老窖股份有限公司的EVA, 计算结果见第68 页表4。

表4 泸州老窖EVA 计算结果

4 结论

4.1 结果分析

表4 中2018—2022 年的EVA 结果对比可以看出, 泸州老窖股份有限公司的EVA 在这5 年中整体处于增加态势, 只有2019 年EVA 相对于2018年略有减少。 2019 年年报数据信息显示当年债务资本的权重增加, 2019 年是公司发展战略3 年冲刺期的收官之年, 公司管理层围绕战略规划及生产经营目标, 带领全体员工深入贯彻“ 坚定、 管理、 规模” 的发展主题, 保持公司良性快速发展进行了优质产能的全面扩充。 2020、 2021 年的EVA 都实现了一定程度的增长, 2022 年EVA 有大幅度地增加。虽然中国白酒行业在2022 年经历了经济下行、 消费紧缩、 行业竞争等多重压力, 产业进一步向头部聚集的趋势愈发明显, 但泸州老窖作为行业的龙头企业, 明显所受影响不大, 发展前景向好。

4.2 对策建议

泸州老窖的业绩发展与EVA 有很大关联,EVA 值越大, 就意味着企业创造出的价值越大。EVA 所包括税后净营业利润、 资本总额、 加权平均资本成本3 个部分, 为企业价值评价带来更准确的参考价值, 企业的革新与进步需紧抓这3 个方面。

目前白酒行业处于产业扩张的关键阶段, 泸州老窖作为行业头部企业, 也作为浓香型白酒的代表企业, 应抓住行业机遇, 稳住在市场中的地位, 提高产品毛利率, 在传统的会计利润方面不能掉队,再提高税后净营业利润。 泸州老窖虽然已经是行业内领军企业, 但距离顶级水平还有一定距离, 可以通过股权、 债券融资等方式扩大资本规模, 提升业务能力, 增加市值, 从而增加资本总额。 同时, 由于包括泸州老窖大部分白酒行业中的企业债务结构都较为单一[5], 可以在现有基础上进一步调整资本结构, 增加债务资本的权重。 根据年报中的数据分析, 2015—2018 年泸州老窖的债务资本的权重均为零, 而2019 年增加了应付债券, 2020—2022 年又增加了一年内到期的长期借款, 泸州老窖已经对资本结构进行了一定程度上的调整。 通过债务的税盾作用来降低加权平均资本成本, 可以对资本成本起到进一步的降低效果。

股权激励的实施能减少公司高管更换的概率,降低代理费用实现公司绩效的进一步提高。 基于此, 泸州老窖股份有限公司在稳步发展、 稳住行业领先地位、 保证市场份额的现状下, 合理适度地进行股权激励, 为泸州老窖的业绩提升赋能, 为其未来的发展助力。

猜你喜欢

廉政瞭望(2022年19期)2022-11-16

岷峨诗稿(2020年4期)2020-11-18

酿酒科技(2019年10期)2019-01-05

中国化妆品(2018年6期)2018-07-09

现代园艺(2017年23期)2018-01-18

浙江农业科学(2016年11期)2016-05-04

西南医科大学学报(2014年6期)2014-03-20

湖南农业科学(2014年18期)2014-02-27

湖南农业科学(2014年5期)2014-02-27

军事历史(1987年5期)1987-08-16