金融科技促进企业履行社会责任了吗?

2023-08-03 01:47:11杨佳昀欧阳日辉

金融理论探索 2023年4期

杨佳昀 欧阳日辉

摘 要:金融科技利用科学技術发展推动金融系统焕发新生,为促进企业履行社会责任提供了可能。基于2011—2019年上市公司数据集,实证检验金融科技对企业履行社会责任的影响。结果表明:(1)金融科技有助于企业承担社会责任,且对地区市场化程度较低、国有性质和中西部地区企业的社会责任影响程度更为显著;(2)企业创新程度的增强以及企业非效率投资的减少是推动企业社会责任承担的中介渠道,能够扩大金融科技的影响水平。

关 键 词:金融科技;企业社会责任;投资效率;研发投入

中图分类号:F832.51 文献标识码:A 文章编号:2096-2517(2023)04-0060-11

DOI:10.16620/j.cnki.jrjy.2023.04.007

收稿日期:2023-04-28

作者简介:杨佳昀,女,内蒙古呼和浩特人,研究方向为公司金融;欧阳日辉,男,湖南宁远人,教授,博士生导师,研究方向为数字金融、数字经济。

一、引言

2023年6月我国发布《年度ESG行动报告》,鼓励企业要不断强化社会责任意识,创造优质民生价值,推动社会可持续发展。企业作为最重要的市场主体,主动承担社会责任能够更好地推动我国经济实现高质量发展。一方面,企业自身带有经济、法律、社会和道德责任的属性,在实现企业长期可持续发展的同时,以企业为核心由内向外的辐射作用会影响当地的经济发展水平;另一方面,一个对消费者负责、对环境保护热衷的企业更容易得到政府等各方主体的支持,企业由此实现由外向内的反哺式发展。总体而言,企业依各方社会主体之力发展,地方经济托企业而兴,从企业层面探究社会责任具有重要意义。

企业自身发展是企业履行社会责任的基础。企业承担社会责任可以通过提升企业核心竞争力推动自身发展,进而实现社会绩效。然而,由于金融机构与企业之间存在信贷错配、 企业创新驱动力不足、企业非效率投资等问题,企业难以实现真正的平衡性发展。金融科技的出现为企业提升核心竞争力提供了可能,金融科技作为技术驱动的金融创新,通过各类科技手段创新金融行业所提供的产品和服务,提升服务效率从而降低企业的运营成本。刘园等(2018)发现金融科技通过支付手段多元化推动实体经济主营业务收入提高,通过人工智能等手段改善企业投资效率, 推动财富管理实现科学化,矫正非有效投资,并有更多向企业社会责任方面的投资意愿[1]。谢治春等(2018)提出金融科技的发展可以推动传统金融机构数字化转型,运用大数据、区块链、人工智能等前沿技术,对借款企业信息进行迅速准确的收集、加工、处理以及反馈,传统金融机构利用数字技术进行贷需匹配,缓解了企业“融资难”的问题,在相互信任的基础上更愿意承担企业社会责任[2]。李春涛等(2020)发现金融科技降低了金融机构的融资门槛,以往传统金融机构进行贷款多关注企业所有制性质、企业可抵押的有形资产,却忽略了企业的成长性[3]。Lutfi等(2021)发现金融科技的发展利用对先进技术的应用、服务主体的包容性,积极扩大金融服务覆盖面,使更多科技型企业得到资金后促进其创新能力的提高,增强了企业品牌战略与创新战略的实施[4]。但是,金融科技也会衍生出一些弊端。程雪军(2020)提出金融机构信息的滥用、金融技术遭黑客非法使用等会导致企业花费更多的成本去处理隐私问题,无暇顾及企业社会责任目标的实现[5]。罗福周等(2018)通过检验发现企业利用较低门槛新资金创新产品存在虚增产品价值现象, 虽然推动了公司估值整体上升,但事实上该产品价值存在“泡沫”现象,长期来看社会信任问题慢慢浮现[6]。在两种对立的影响机制下, 金融科技的发展能否促进企业履行社会责任?

已有研究较少探究金融科技对企业社会责任的影响,大多研究关注的是金融科技对传统银行以及企业经济目标的影响,缺乏考虑金融科技对企业社会效益的影响。基于此,本文基于2011—2019年上市公司数据集,利用润灵环球企业社会责任评分及北京大学数字普惠金融指数,重点探究金融科技对企业履行社会责任的影响及其作用机制①。 本文可能的边际贡献如下:首先,以金融科技为切入点,深入探究金融科技对不同所有制、市场化发展程度不一和东中西部地区具有差异性的企业履行社会责任的影响,从地域层面解释金融科技对企业履行社会责任的影响机制。其次,探究其对企业履行社会责任的影响效应,并将企业研发投入与企业非效率投资作为中介变量, 进一步厘清其内在影响机制。最后,本文拓展了金融科技对企业影响的研究范畴,着重探讨金融科技对企业履行社会责任的政策推广以及社会福利等影响。

以下第二部分将进行理论分析与研究假设,第三部分为模型设定、变量定义与数据来源,第四部分为实证结果分析, 第五部分为中介效应检验分析,第六部分为结论与启示。

二、理论分析与研究假设

金融科技可能促进企业履行社会责任。首先,金融科技发展有助于缓解企业融资约束。黄锐等(2020)发现部分企业因存在规模小、周期短、风险高等特点而导致其融资困难,人工智能和大数据等前沿技术的应用,能够让海量数据迅速、准确地进行科学比对、匹配,传统金融机构与企业的信息不对称等问题得到了解决, 更好地实现供需平衡,企业大幅节省了融资时间和成本,从而有更多的精力投身于社会责任的承担[7]。其次,金融科技推动普惠金融的发展。普惠金融拥有服务覆盖面广、涉及范围宽、抗风险能力较差的特点。 郭威等(2019)研究认为,金融科技将金融与大数据、云计算等技术相结合,利用互联网深度挖掘信息能力和科学的人工智能决策,金融科技成为智能风险防控系统的可靠支撑,普惠金融风险抵御能力大幅提升,可以更好地破解企业风险管理的难题,社会风险进一步得到管控,企业从而承担更多社会责任[8]。最后,金融科技推动企业数字化转型。当前,我国受外部国际地缘政治的压迫和国内实现经济高质量发展的压力下,企业数字化转型迫在眉睫。金融科技作为以技术为驱动的金融新业态,唐松等(2022)从行业整体角度出发,结合企业业务发展的需要和科技能力的发展进行战略构建,为企业在资金投入、人才储备和科技能力提升方面赋予了新动能,并将社会责任纳入企业战略发展[9]。尽管如此,金融科技对企业履行社会责任也并不是完全起到促进作用的。 邹靖(2019)发现金融科技的发展日新月异,但随之而来的是其造成的技术风险、系统性风险愈发难以得到有效监管, 导致部分企业为追逐自身利益以身犯险,不顾社会责任和道德,利用金融技术谋取自身利益最大化[10]。基于以上分析,本文提出两个假设。

假设H1a:金融科技会促进企业履行社会责任

假设H1b:金融科技会阻碍企业履行社会责任

金融科技的应用对企业履行社会责任影响在不同性质企业和地区发展程度中呈现差异化表现。首先,从企业性质出发,全晶晶等(2020)研究发现国有企业发展拥有先天优势, 金融政策的不断倾斜、融资约束的不断减少、产权联系的不断紧密,助推国有企业实现社会责任与经营业绩一体化的目标实现[11]。沈志渔等(2008)认为国有企业性质要求其非经济目标追求更为强烈,部分经济目标要为追求社会福利等非经济目标而服务[12]。其次,从市场化发展程度差异角度来看,随着金融科技的进一步应用,市场化程度较为落后地区正积极利用大数据等手段,不断完善自身。孙继国等(2022)提出更多中小企业正积极利用金融科技手段,努力提升自身科技水平和推动信息透明度[13],注重企业社会形象的打造,将更多的精力投身于社会责任体系的建设,努力缩短与市场化程度较高企业的差距。最后,从地区差异化角度出发, 由于我国西部大开发战略的实施,中西部经济增长速度较快,基础设施发展迅速。李国平等(2011)研究发现西部大开发能够进一步推动中西部产业结构转型和企业经济绩效提升[14],随着中西部高新技术产业的发展,企业创新能力得到提升,并积极利用金融科技手段进行企业创新,企业更加注重自身可持续发展能力的提升。成琼文等(2023)研究认为,大数据等科技水平的提升能使落后地区知识、技术等生产要素重新排列整合,通过区域性质创新活动,推动企业发展结构多元化,实现企业可持续发展[15]。鉴于此,本文提出如下假设。

假设H2:金融科技推动企业履行社会责任,在国有性质企业、市场化程度较低和中西部地区企业中更为显著

金融科技的发展使得传统金融机构与企业之间信息不对称减轻,信息透明性增强,融资约束得到缓解。李春涛等(2020)研究发现金融科技提升信贷审批程序的效率,降低融资成本,使其有更多资金投入科技人员雇佣、设备换新等企业研发创新之中[3]。谢昕琰等(2018)研究认为,研发投入作为一种技术资源,企业会将其作为竞争优势并与自身社會目标相结合。近年来,各企业争先实现以社会责任为导向的创新产品, 在实现自身利益的同时,推动民生福祉问题得到解决[16]。此外,刘园等(2018) 发现金融科技通过提升金融业的整体运作效率,减少企业非效率投资行为,提升企业投资效率,提高企业承担风险能力,助推企业将资金投放于高收益领域。企业利润的提高推动企业不断追逐社会目标的实现,进而将更多重心放在履行企业社会责任层面[1]。鉴于以上分析,本文提出假设:

假设H3: 金融科技通过提高企业研发投入促进企业履行社会责任

假设H4: 金融科技通过减少企业非效率投资行为促进企业履行社会责任

三、数据来源、模型设定与变量定义

(一)数据来源与样本选择

为进一步探索金融科技对企业社会责任的影响, 本文选取2011—2019年上市公司数据集作为研究对象,剔除ST上市公司、剔除金融业、剔除评分和财务指标缺失的上市公司,并对连续变量做缩尾处理。相关数据来源情况如下:(1)润灵环球上市公司社会责任报告,这一报告提供了中国中证800企业社会责任的评分数据。(2) 北京大学数字金融研究中心构建的数字普惠金融指数,这一指数用于度量金融科技发展的程度。(3) 上市公司财务数据来源于国泰安CSMAR中国上市公司数据库,用于构建企业研发投入指标以及企业投资效率指标,并据此构建一系列控制变量。(4) 媒体监督数据来源于中国研究数据服务平台(CNRDS)的财经新闻数据库。

(二)实证模型与变量描述

为了进一步检验金融科技与企业社会责任之间的关系,构建实证模型如下:

1.被解释变量:企业社会责任

Scorei,t代表t年i公司企业社会责任的评分。本文参考权小锋等(2015)[17]选取第三方评级机构润灵环球公布的上市公司MCTI社会责任报告评级总得分来衡量企业对于社会责任的承担水平。

2.解释变量:金融科技发展

DFCi,t代表t年i公司所在地区金融科技发展的程度。本文根据郭峰等(2020)[18]采用城市层面中国数字普惠金融发展指数,并参考邱晗等(2018)[19]、王满仓等(2023)[20]用中国数字普惠金融发展指数衡量中国各地区金融科技发展水平。由于中国数字普惠金融发展指数是由不同地区个人、企业对支付宝的使用情况构成,能够较为全面地反映金融科技对各个地区的应用水平,因此本文将中国数字普惠金融发展指数作为衡量各地区金融科技发展水平的指标。

3.中介变量:投资效率指标

本文采用Richardson模型测度企业投资效率,同时参考李延喜等(2015)[21]选取了影响投资的变量,具体方程如下:

Invift代表i行业中的企业f在t年的投资水平,具体由企业构建固定资产、无形资产以及其他长期资产支出减去企业处理固定资产、无形资产以及其他长期资产收入,再除以企业资产总额得到。 Invift-1、assetift-1、cashift-1、leveift-1、roaift-1和ficcift-1分别代表滞后一期的企业投资水平、滞后一期的企业总资产、滞后一期的企业货币资金、滞后一期的企业资产负债率、滞后一期的企业资产收益率和滞后一期的自由现金流。ui表示控制行业,et表示控制时间进行OLS回归,εift表示回归估计后获得的残差。

4.中介变量:企业研发投入

采用企业研发投入金额进行衡量,该指标可以更好地衡量企业对于本公司研发的投入资金及重视程度,具有较好的代表性。

5.控制变量

本文控制变量则选取总资产的对数、 现金占比、企业资产收益率、企业资产负债率、高管薪资、企业自由现金流、企业有形资产比率、企业流动资产比率、媒体监督、政府支持。

表1为主要变量的描述性统计。

四、实证结果分析

(一)基准回归结果

本文采用面板固定效应模型实证分析金融科技对企业社会责任的影响,基准回归结果如表2所示。第1列为未加入控制变量和个体效应及时间固定效应;第2列进一步控制了个体固定效应和时间固定效应;第3列则在前面的基础上,加入了控制变量。由第3列可知,金融科技对企业履行社会责任的影响系数为0.0396并通过1%显著性水平检验,说明金融科技通过降低传统金融体系的融资成本、提高企业抵御风险的能力等作用推动企业履行更多社会责任,假设H1a得到验证。

进一步观察控制变量可知,总资产对数在1%的显著性水平下正向推动企业社会责任的承担,可见企业总资产规模的扩大会增加企业承担社会责任的积极性;企业现金占比的影响系数为负且不显著,在金融科技的推动下,企业在将现有资金合理利用,追逐经济利润的同时,不能忽视企业社会责任的承担,但现阶段企业该方面仍有欠缺;企业资产收益率的影响系数为负但并不显著,表明企业在市场中竞争能力较强,过高资产收益率会导致企业盲目崇拜业绩报表利润,而将企业社会责任抛之脑后;企业资产负债率对企业社会责任影响系数为正但并不显著, 表明资产负债率超出合理范围内,企业存在一定财务风险,会选择企业社会责任等方式进行“自救”;高管薪酬对企业社会责任影响系数为正但并不显著,表明大多企业已将企业社会绩效纳入高管考核之中,因此企业高管为实现自身的较高收益会主动推动企业实现可持续发展;企业自由现金流(FREE)对社会责任影响系数为负但并不显著,说明企业想实现短期利润最大化而追求企业现金流上升,通过大量裁员、节省生产成本而选择劣质原料等方式导致形成不良的企业形象;企业有型资产比率正向推动企业承担社会责任并在10%显著性水平下推动企业承担社会责任,企业有型资产作为企业价值重要体现之一,部分生产企业会选择更多资金投放到有型资产的购置,進而提升其市场竞争力,推动企业可持续发展;企业流动资产比率对企业社会责任影响系数为正但并不显著,表明企业提升流动资产比率的同时未能实现更多的社会责任承担,流动资产比率体现资产的流动性和偿债能力,企业想要通过更加迅速的方式提升企业偿债能力,会选择直接增加流动资产例如存货、银行存款,而不会将更多资金投放于企业社会责任的承担。

(二)异质性分析

前文的分析表明,金融科技推动了企业社会责任承担,为加深金融科技与企业社会责任之间的关系认识,从市场化程度、企业性质及地区地理位置角度差异化出发,进一步分析哪类企业从金融科技的使用中更多受益,并能更加主动地履行企业社会责任,以剖析金融科技如何更好地促进企业履行社会责任,推动社会可持续发展。

通过参考周中胜等(2012)[22]、王士红(2016)[23]、冯变英(2018)[24]文献发现,市场化程度、企业性质及地区地理位置角度差异化对企业社会责任承担均有显著性影响。尽管金融科技水平的发展使企业承担社会责任积极性得到大幅提升,但如果金融科技持续性帮助优势地区企业,则会使企业社会责任承担水平差距被拉大,不利于我国共同富裕的实现。因此本文从市场化程度、企业性质及地区地理位置角度差异化出发,进一步探究金融科技对企业社会责任承担的影响。

我国各地区市场化水平具有差异,因此本文引入王小鲁等(2018)[25]的市场化指数,作为地区市场化程度的度量。本文进行分组回归,回归结果如表3所示。表中第1列和第2列分别表示高市场化程度企业、低市场化程度企业的回归。结果表明,金融科技发展对于企业社会责任承担在地区市场化程度较高和地区市场化程度较低的区域都在1%显著性水平下正相关,说明金融科技发展正向推动了企业社会责任承担。值得关注的是,在市场化程度较高的区域金融科技发展系数为0.0469,而在市场化程度较低地区金融科技发展系数为0.0477。 可见,市场化程度低地区相比于高地区的企业更加积极地承担企业社会责任,原因可能是在市场化程度较低地区,银行利用金融科技手段能够实现较高程度的贷需匹配,企业渴望在利用金融科技手段创造自身利益的同时, 希望能够创造更多的社会价值。而在市场化程度较高地区, 由于市场竞争更为激烈,企业利用金融科技追逐自身利益最大化而忽略了利益相关者。因此,金融科技水平的提升有益于市场化程度较低地区的企业社会责任承担,从而利于整个社会可持续发展。

基于不同所有制企业 进行异质性分析。将企业性质为“地方国有企业”“中央国有企业”“国有企业”“集体企业”,或企业的实际控制人为“中央国资委”“地方国资委”“国资委”“集体所有”认定为国有企业, 其他类型的企业归类为非国有企业。进行分组回归,回归结果如表3所示。表3中第3列和第4列分别表示国有企业、非国有企业的回归结果。可以看出,金融科技对于国有企业和非国有企业的社会责任承担均在1%的显著水平下显著正相关。值得关注的是金融科技发展对于国有企业社会责任的影响系数为0.0405,对于非国有企业社会责任影响系数为0.0371,由此可见,金融科技发展对于国有企业社会责任承担影响更为深远。国有企业伴随着资金充足、 政策倾斜和规模庞大等先天优势,能够将资金更多地投入到金融科技的使用之中,使其产品实现多元化,同时将更多的消费者等利益相关者的权益纳入自身发展的目标之中,做到企业绩效与民生福祉共同实现。从外界压力来看,国有企业往往更被公众所关注社会责任承担问题。相比之下,孙光林等(2023)认为非国有企业压力往往来自于股东投资人,导致公司经理人更加关注公司利润和上市机会,使其利用金融技术追求利润最大化,从而较少地关注企业社会责任[26]。因此,可以发现,金融科技水平的提升有益于国有企业继续发挥引领作用,主动承担企业社会责任。

传统理论认为,中西部企业由于地理位置处在内陆地区,在我国改革开放后,经济发展速度、基础设施建设等方面较东部地区稍逊一筹,中西部地区企业发展落后于东部地区企业,因此企业社会责任承担意识同样落后于东部地区。那么,金融科技的发展能否推动中西部企业积极履行社会责任,并可能赶超东部企业呢?本文得到的答案是肯定的。本文东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南,中西部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南、内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆。回归结果如表3所示,第5、6列分别表示为对东部、中西部地区的回归结果。回归结果表明,金融科技对东、中西部地区企业的社会责任承担均在1%的显著水平下显著正相关。值得关注的是,金融科技发展对东部地区企业社会责任的发展影响系数为0.0346,对中西部地区企业社会责任的影响系数为0.0469,由此可见,中西部地区金融科技对企业社会责任的影响程度高于东部地区。东部地区企业在发展初期就已有一定的企业社会责任意识,随着时代的发展,中西部地区发展迅速,对于金融科技的应用逐渐加强。近年来,伴随着国家政策的支持,中西部地区基础设施发展、企业自主创新能力得到提升,企业承担社会责任意识的積极性与主动性大幅提升,中西部地区企业积极利用金融科技推动自身经济业绩发展的同时更渴望创造更多社会价值进而更好地回馈社会。所以说,金融科技的应用为中西部地区企业承担社会责任发挥了重要作用。

综上,假设H2得到验证。

(三)稳健性分析

1.替换解释变量

为了检验上述研究结论是否稳健,首先采用替换解释变量方法进行稳健性检验。将数字金融城市层面指标替换为省级层面的数据,具体检验结果如表4所示, 金融科技仍在1%的显著水平下显著推动企业承担企业社会责任。同时,观察控制变量可知,企业总资产规模越大、企业有形资产率越高,则越会推动企业社会责任的实施,该结果与表2基准回归结果基本一致,表明该研究结论是具有稳健性的。

2.替换被解释变量数据

为了分析上述回归结果具有稳健性,本文通过保留2010年上市公司的企业, 将企业社会责任贡献数据由非平衡面板转换为平衡面板,进行稳健性分析。从表5第(3)列回归结果可知,金融科技发展指标在不同模型中均为正,表示在样本考察期内, 金融科技发展对企业社会责任在1%显著水平下显著正相关,并且此影响具有稳定性。

3.增加控制变量

为进一步检验基准回归结果的稳健性,本文参考庄明明等(2022)[27],增加媒体监督以及政府支持补助作为控制变量,进一步分析外部因素对金融科技与企业社会责任的影响。由表6中三列结果可知, 金融科技在1%显著水平下显著推动企业社会责任的承担。同时,关注新增控制变量可知,媒体监督在1%的显著性水平上正向推动企业社会责任的承担,可见媒体的公开新闻报道会推动企业积极承担社会责任;政府支持补助在1%的显著性水平上正向推动企业社会责任的承担,可见,政府资金支持作用会推动企业承担更多社会责任。因此,本文结果具有一定的稳健性。

4.内生性分析

金融科技和企业履行社会责任之间可能存在内生性问题,需要进一步检验。金融科技的发展离不开互联网科技的发展,而互联网技术的发展基于固定电话普及以及邮电系统的铺设,因此本文借鉴黄群慧等(2019)[28]和Nunn等(2014)[29]方法,构造了各城市1984年每百人固定电话输入和每百万人邮电的数量,并分别与上一年全国互联网投资额的交互项,作为工具变量1和工具变量2。由于邮电局是进行电话通讯业务的机构,固定电话的应用需要邮电局完成,而互联网的使用离不开固定电话的接入, 金融科技的发展依赖于互联网技术的应用, 因此本文工具变量选择满足相关性要求。同时,人们使用固定电话并不会直接影响企业社会责任的履行,满足排他性的要求。表7为引入工具变量后的两阶段最小二乘法的回归结果。第一阶段排他性F统计值大于临界值,因此,拒绝弱工具变量假设。第二阶段估计结果显示,金融科技的基准回归结果基本保持一致,且金融科技显著推动企业社会责任的承担,表明本文的回归结果是具有稳健性的。

五、中介效应检验分析

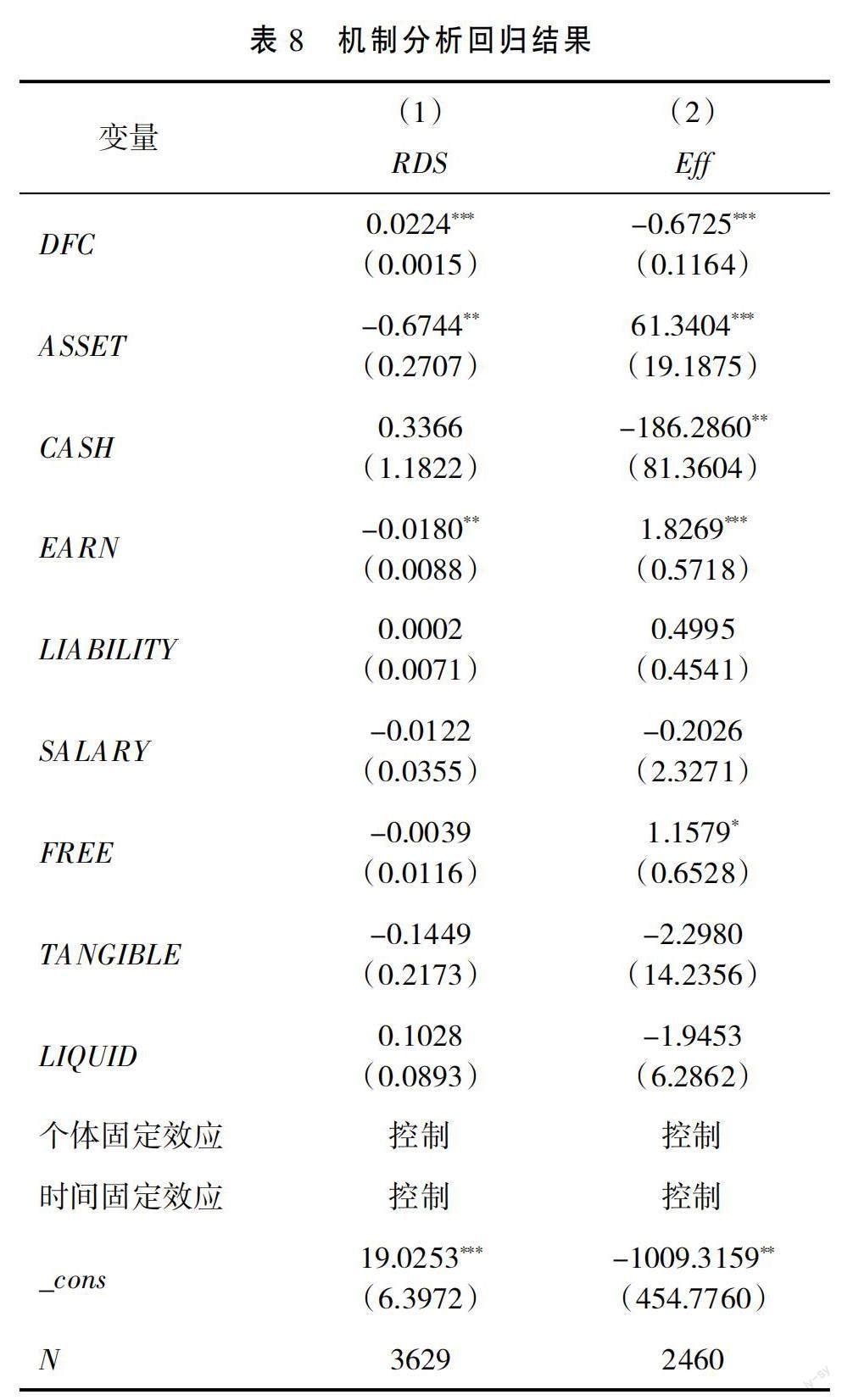

为考察金融科技促进企业社会责任履行的内在机制,本文进行中介效应检验,用以分别验证企业创新程度与非效率投资影响机制。 其中,RDS代表企业研发投入,Eff代表企业非效率投资行为,DFC代表金融科技发展水平。

表8第1列、第2列分别表示金融科技对企业创新程度、企业非效率投资行为的回归结果。由第1列结果显示,企业研发投入指数在1%的水平上显著为正,综合可知,研发投入在金融科技促进企业履行社会责任的效应产生中介效用,假设H3得到验证。即随着金融技术的升级,传统银行机构与企业之间信贷错配问题得到缓解,企业拥有更广阔的融资渠道,企业利用更多资金进行投资研发,企业创新程度随之提高,创新产品实现多元化,企业经营绩效目标得以实现, 将更多精力投放于回报社会,承担更多的社会责任。

表8第2列结果显示,企业非效率投资指数在1%的水平上显著为负,这表明,企业非效率投资在金融科技与企业履行社会责任之间产生了中介作用。回归结果表明,金融科技降低了企业减少非效率投资行为,提高了企业的投资效率,假设H4得到验证。即金融科技通过不断提高企业金融风险识别能力,推动资金流向更高收益的领域,从而矫正更多企业“投资不足”和“投资非有效”的缺点,使得企业绩效得以提高, 并为进一步实现自身发展,将企业社会责任更多地纳入公司发展目标之中。

六、结论与启示

金融科技不断拓宽金融包容性,并为企业提供低成本、高效率的金融服务,促使企业将更多的精力投身于积极履行社会责任之中。本文围绕企业社会责任这一热点问题,利用润灵环球企业社会责任评分及北大数字普惠金融指数,实证检验金融科技对企业社会责任的影响,并得到以下结论。首先,金融科技会显著促进企业履行社会责任。其次,金融科技会推动市场化程度较低地区、国有性质和中西部地区的企业承担更多的社会责任。最后,研发投入和企业非效率投资是金融科技促进企业履行社会责任的重要中介变量。

基于本文的研究结论,本文得到的启示有三点:

1.企业要不断利用金融科技,增加对“大数据、云计算、人工智能、物联网”等新ICT技术的研发投入,推动企业实现效率投资行为并提供多元化金融产品,使企业实现经济绩效的同时更好地达成社会目标。

2.传统金融机构应积极利用金融科技,缓解与企业之间信贷错配问题,提升自身的风险防控能力,营造良好的金融新生态环境。

3. 对于非国有企业以及东部地区和市场化程度较高地区的企业,政府要继续加强企业社会责任的监督,不应只利用金融科技提升企业业绩,更应该将社会效益融入经济高质量发展的始终。

参考文献:

[1]刘园,郑忱阳,江萍,等.金融科技有助于提高实体经济的投资效率吗?[J].首都经济贸易大学学报,2018,20(6):22-33.

[2]谢治春,赵兴庐,刘媛.金融科技发展与商业银行的数字化战略转型[J].中国软科学,2018,332(8):184-192.

[3]李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020,382(1):81-98.

[4]LUTFI A,ALOKAILY M,ALSHIRAH M H,et al.Digital Financial Inclusion Sustainability in Jordanian Context[J].Sustainability,2021,13(11):6312.

[5]程雪军.互联网消费金融:科技应用、问题与监管对策[J].当代经济管理,2020,42(7):83-91.

[6]罗福周,陆邦柱,方永恒.我国金融科技发展面临的现实问题与对策研究[J].科学管理研究,2018,36(3):98-101.

[7]黄锐,赖晓冰,唐松.金融科技如何影响企业融资约束?——动态效应、异质性特征与宏微观机制检验[J].国际金融研究,2020,398(6):25-33.

[8]郭威,毛群.金融科技与中小微企业风险管理[J].中国金融,2019,917(23):60-61.

[9]唐松,苏雪莎,赵丹妮.金融科技与企业数字化转型——基于企业生命周期视角[J].财经科学,2022,407(2):17-32.

[10]邹靖.我国金融科技发展面临的问题与路径优化研究[J].技术经济与管理研究,2019,273(4):95-99.

[11]全晶晶,李志远.产权性质、机构投资者持股与企业社会责任投资[J].投资研究,2020,39(2):147-158.

[12]沈志渔,刘兴国,周小虎.基于社会责任的国有企业改革研究[J].中国工业经济,2008(9):141-149.

[13]孙继国,陈琪,胡金焱.金融科技是否提升了中小企业价值?——基于技术创新和信息透明度的视角[J].财经问题研究,2022,465(8):73-81.

[14]李国平,彭思奇,曾先峰,等.中国西部大开发战略经济效应评价——基于经济增长质量的视角[J].当代经济科学,2011,33(4):1-10,124.

[15]成琼文,申萍.数字金融对城市产业结构升级的影响研究[J].中南大学学报(社会科学版),2023,29(2):109-123.

[16]謝昕琰,楼晓玲.制度压力下的企业研发投入与社会责任——基于中国私营企业调查数据的实证研究[J].华东理工大学学报(社会科学版),2018,33(1):9-20,58.

[17]权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015,50(11):49-64.

[18]郭峰,王靖一,王芳等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[19]邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角[J].金融研究,2018,461(11):17-29.

[20]王满仓,聂一凡,王耀平,等.金融科技、企业融资与信贷资源配置效率[J].统计与信息论坛,2023,38(5):67-78.

[21]李延喜,曾伟强,马壮,等.外部治理环境、产权性质与上市公司投资效率[J].南开管理评论,2015,18(1):25-36.

[22]周中胜,何德旭,李正.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012, 262(10):59-68.

[23]王士红.所有权性质、高管背景特征与企业社会责任披露——基于中国上市公司的数据[J].会计研究,2016, 349(11):53-60,96.

[24]冯变英.不同区域企业社会责任差异性的实证比较[J].数理统计与管理,2018,37(4):603-609.

[25]王小鲁,樊纲,胡鹏.中国分省份市场化指数报告(2018)[M].北京: 社会科学文献出版社,2018.

[26]孙光林,方继明.大数据发展对企业社会责任的影响研究[J].电子科技大学学报(社科版),2023,25(2):80-85.

[27]庄明明,李善民,梁权熙.党组织参与治理能够提升国有企业的环境绩效吗?[J].管理评论,2022,34(11):246-260.

[28]黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019,377(8):5-23.

[29]NUNN N,QIAN N.U.S.Food Aid and Civil Conflict[J].American Economic Review,2014,104(6):1630-1666.

Does Fintech Promote Corporate Social Responsibility?

Yang Jiayun1, OuYang Rihui2

(1. School of Economics, Central University of Finance and Economics, Beijing 100081, China;

2. China Institute of Internet Economics, Central University of Finance and Economics Beijing 100081, China)

Abstract: Fintech drives the rejuvenation of the financial system and offers the potential to promote the social responsibility performed by corporations. Based on a dataset of listed companies from 2011-2019, empirically examines the impact of Fintech on corporate social responsibility. The findings show that: (1) Fintech will help enterprises to take up social responsibility, and the degree of impact on social responsibility is more significant for enterprises with a lower degree of regional marketization, state-owned nature and central and western regions. (2) The increase in the degree of enterprise innovation and the reduction of inefficient corporate investment are intermediary channels to promote the social responsibility of enterprises, which can expand the level of impact of Fintech.

Key words: Fintech; corporate social responsibility; investment efficiency; R&D investment

(責任编辑:李丹;校对:卢艳茹)

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

少儿科学周刊·儿童版(2017年9期)2018-03-15 15:00:11

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30 12:41:53

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19 06:35:19

中国工程咨询(2016年10期)2016-01-31 03:12:10

儿童故事画报·发现号趣味百科(2015年10期)2016-01-20 00:47:36

中国火炬(2014年12期)2014-07-25 10:38:05