当前我国是否存在通货紧缩风险?

2023-08-03 09:34:17李宗光

金融理论探索 2023年4期

摘 要:2023年以来我国物价涨幅持续走低, 引发了市场对通货紧缩风险的担忧及热烈讨论。本文以我国2023年5月份发布的通货膨胀数据为切入点,对当前我国所面临的通货紧缩风险进行深入探讨,并与我国前几次通货紧缩情景做分析对比。本文认为,受猪肉、原油价格周期性扰动影响,当前我国短期内存在通货紧缩挑战和物价下行压力,但近来我国核心通货膨胀率维持在0.6%~0.7%,距离严格意义上的通货紧缩仍有一定距离。从当前以及中长期看,我国并没有出现通货紧缩的基础,但核心通货膨胀长期维持在1%以下,确实处于“通货膨胀不足”区间,值得重视。

关 键 词:通货膨胀;通货紧缩;经济衰退;货币政策;CPI

中图分类号:F832.5 文献标识码:A 文章编号:2096-2517(2023)04-0014-06

DOI:10.16620/j.cnki.jrjy.2023.04.002

收稿日期:2023-06-26

作者简介:李宗光,男,山东济南人,博士,曾任中信证券首席宏观策略分析师、华兴资本宏观策略研究总监和首席经济学家,现任诚通證券股份有限公司研究所所长,研究方向为世界经济、开放宏观经济。

一、引言

根据国家统计局公布的2023年5月份通货膨胀数据显示,CPI同比增长0.2%, 增速较上月提升0.1个百分点,略低于市场预期的0.3%;PPI同比下滑4.6%,跌幅较上月扩大1个百分点,也低于市场预期的4.3%,CPI与PPI运行延续此前偏弱态势。实际上,2023年以来我国物价涨幅持续走低,引发了市场对通货紧缩风险的担忧及热烈讨论。对于当前我国是否存在通货紧缩, 市场观点仍有分歧。有观点认为中国当前并不存在通货紧缩,中国经济正处在经济的弱复苏阶段, 当前通货膨胀率较低主要受到基数效应、猪周期、国际大宗商品价格回落、家电汽车耐用品价格下跌等因素影响,通货膨胀暂时被压抑, 不能简单地把当前物价低位运行判断为“通货紧缩”, 通货紧缩应该是一个比较长期的现象。 另有观点认为当前我国已出现通货紧缩信号,经济已经陷入衰退象限,供给端存在着价格内卷的现象,高强度的货币信用投放仍然没有阻止经济滑向通货紧缩。还有观点认为我国当前的通货紧缩是结构性的,通货紧缩并非货币供应不足或利率太高导致的,相反当前流动性充裕,货币的超发并没有下沉到民生领域。 这三种观点都值得商榷。

本文通过回顾我国历史上数次通货紧缩,并与当下所处的环境进行分析对比, 认为要以全面、辩证、动态的态度对待当前通货紧缩风险。尽管当前存在短期的通货紧缩挑战和物价下行压力,但从长远来看,我国经济具备强大的增长韧性和巨大的潜力,不具备长期通货紧缩的基础。夸大短期通货紧缩风险、渲染悲观情绪,会对我国经济复苏、信心恢复产生不利影响。

二、文献综述

通货紧缩一般是指一个国家总体价格水平的下降,即物价普遍下跌的经济现象,其一般伴随着经济衰退、货币供应量降低、有效需求不足、高失业率等现象[1]。但不同学者对通货紧缩的界定仍有不同的标准,刘树成(1999)梳理了四种具体的标准:一是价格水平持续下降半年以上即为通货紧缩;二是价格水平持续下降两年以上为通货紧缩;三是通货膨胀率由正变负为轻度通货紧缩, 由正变负超过一年为中度通货紧缩,由正变负达到两年为严重通货紧缩;四是通货膨胀率低于1%,即为通货紧缩[2]。另外,在实际观测中,衡量通货膨胀的指标有很多,如在美联储2012年发布的货币政策目标当中,从长期来看,以个人消费支出价格指数(PCE)的年度变化衡量的通货膨胀率为2%。 日本则主要关注核心CPI。 日本自20世纪90年代初大规模资产泡沫破裂后, 于90年代后期陷入通货紧缩, 直至2013年实施了QE才摆脱了约15年的通货紧缩,并将长期通货膨胀目标设定为2%。

通货紧缩的界定标准以及观测指标的差异是判断通货紧缩时出现观点分歧的主要原因。因此,本文将通货膨胀率持续半年以上为负值的情况判定为通货紧缩。 通货膨胀观测指标选取核心通货膨胀。从各国实践来看,大家均更加重视核心通货膨胀,这主要是由于整体通货膨胀的测算包含暂时性变动与趋势性变动,而市场更为关注通货膨胀的趋势性部分,即剔除食品和能源后的核心通货膨胀指标。由于我国核心通货膨胀时间序列较短,在没有核心通货膨胀数据的情况下,本文以CPI替代。

对于通货紧缩的研究, 国外文献相对丰富,并且主要关注通货紧缩对实体经济的影响及机制。经济学家普遍认为,通货紧缩会对经济带来负面影响,其中最有影响力的是Fisher(1933)提出的债务通货紧缩理论。该理论认为通货紧缩使债务占整体水平的实际值上升, 导致人们拖欠其消费贷款和按揭贷款,还不起钱。由于违约和按揭品价值的下降,银行资产缩水,导致银行出现大量资不抵债的情况,进而减少放贷,社会支出减少,经济出现螺旋式衰退[3]。

也有文献提出不同的观点。Atkeson等(2004)通过实证研究发现,通货紧缩与萧条之间几乎没有联系[4]。Bordo等(2004)指出19世纪发生的通货紧缩基本上都是对经济增长有利的[5]。Borio等(2015)通过对38个经济体长达140年的考察发现, 产出增长和通货紧缩之间的联系很弱, 产出增长和资产价格通货紧缩之间存在更强的联系,但未发现高债务提高了商品和服务价格通货紧缩(即所谓的债务通货紧缩)的成本[6]。

国内研究通货紧缩的文献则主要集中在21世纪初, 这主要是由于1998—2000年我国CPI同比增长长期处于负值区间。学者们就当时中国是否出现通货紧缩进行了激烈的讨论。王煜等(1998)认为, 当时我国只是出现了通货紧缩的某种迹象,但整体上没有出现通货紧缩,不能把物价持续下降简单地等同于通货紧缩[7];李晓西(1999)认为,我国进入了通货紧缩状态, 需求不足是其根本原因[8];胡鞍钢(1999)则认为中国当时已出现全面性严重的通货紧缩,生产能力过剩是造成通货紧缩的主要原因[9]。另一些学者探讨了通货紧缩下的政策应对。范从来(2000)认为我国当时并没有陷入流动性陷阱,投资和消费的利率弹性是存在的,货币政策发挥作用的条件是具备的,通货紧缩时期货币政策仍然可以有所作为[10]。高培勇(2000)讨论了通货紧缩下的税收政策选择,认为在税收的作用空间相当狭小的条件下勉强减税,将对我国整个经济社会的稳定发展构成威胁[11]。

三、通货膨胀数据分析

(一)2023年5月份通货膨胀延续偏弱态势

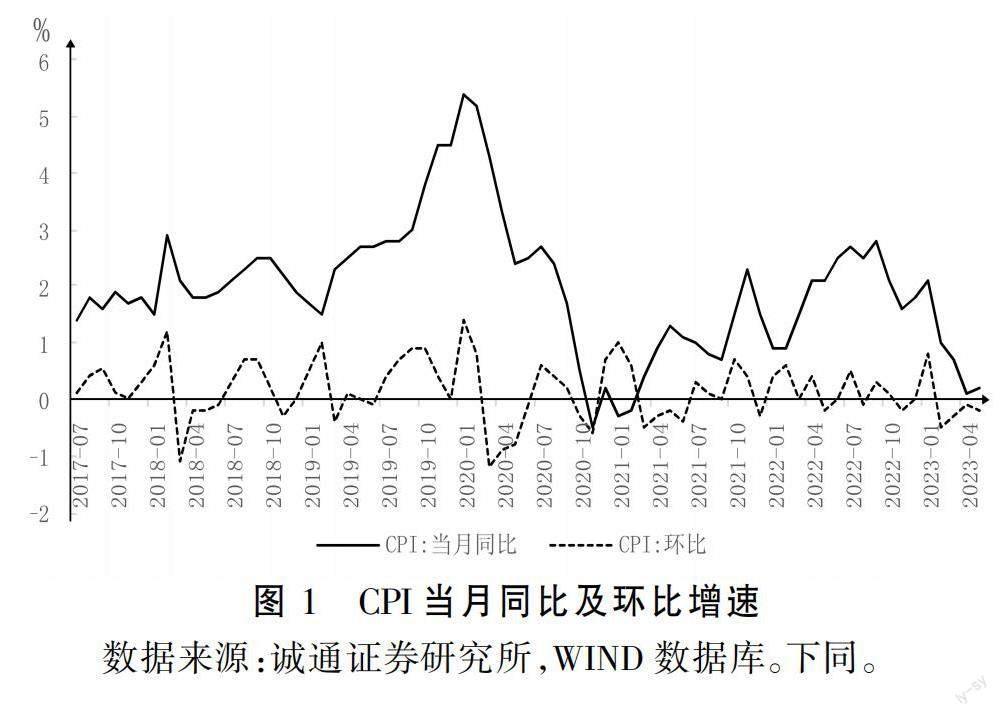

2023年5月份,CPI同比小幅提速, 环比出现下降。5月份,CPI同比增长0.2%, 增速较上月提升0.1个百分点。CPI同比增速的提升,主要是受基数效应影响。2022年5月份CPI基数偏低,翘尾效应拉动2023年5月份CPI同比增速提升0.2个百分点。 从环比看,2023年5月份CPI下滑0.2%,跌幅较上月扩大了0.1个百分点,连续第4个月回落,显示价格回落态势仍未止住,依旧相对疲弱(见图1)。

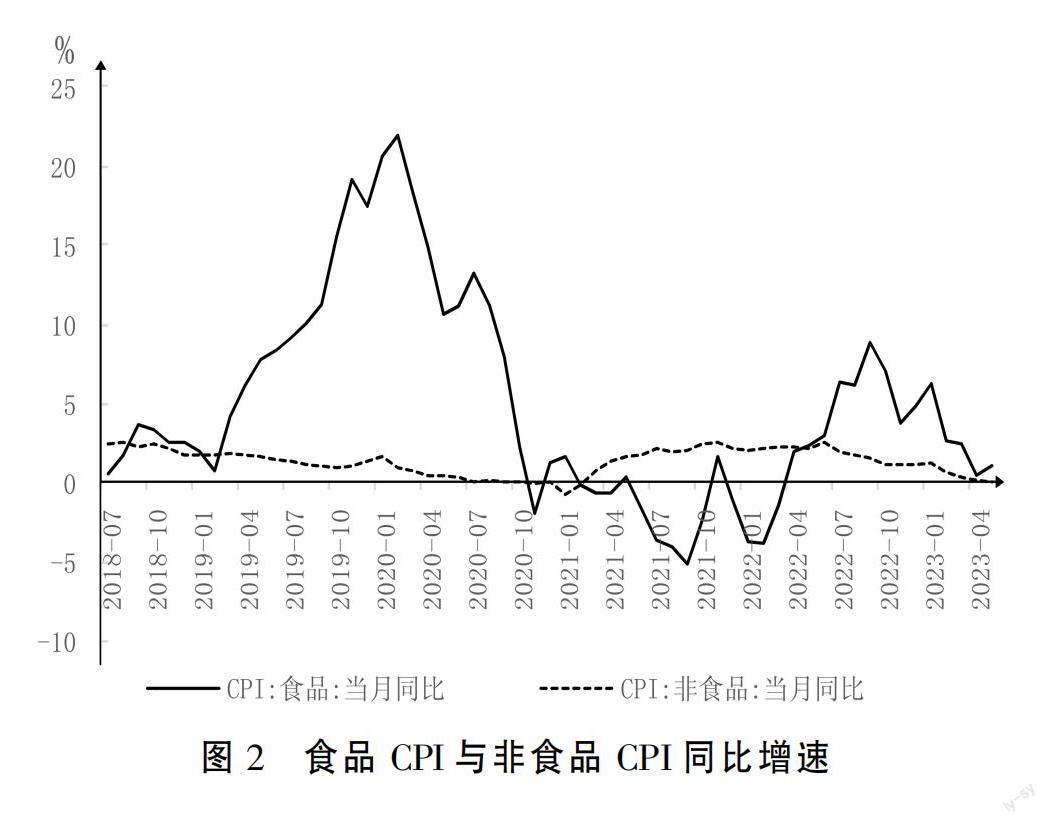

2023年5月份CPI同比小幅提速, 主要受食品项拉动。从CPI分项看,食品CPI同比增长1%,增速较上月提升0.6个百分点,是CPI同比提速的主要拉动项;非食品CPI同比增长为0%,增速较上月回落0.1个百分点(见图2)。

其中, 食品通货膨胀同比提速主要受鲜菜价格影响。2023年5月份, 受季节因素影响, 鲜菜价格环比下滑3.4%。不过,由于低基数影响,鲜菜价格同比下滑了1.7%,降幅较上月大幅收窄11.8个百分点;5月份,猪肉价格环比回落1.6%,叠加基数效应影响, 同比增速由上月上涨4.0%轉为下降3.2%,这是食品CPI的拖累项。

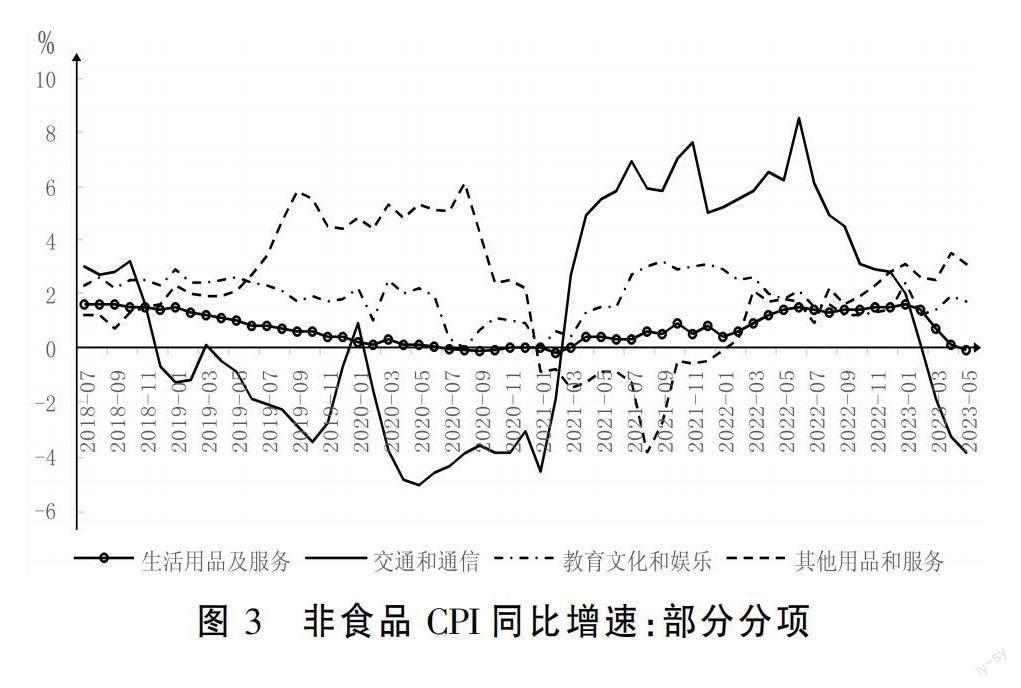

非食品CPI中,部分分项增速出现回落。2023年5月份,交通和通信、生活用品及服务、教育文化娱乐分项增速分别较上月回落0.6、0.2、0.2个百分点(见图3)。服务价格中,受节后需求回落影响,飞机票、旅游和交通工具租赁价格分别上涨14.7%、8.0%和5.1%,涨幅均有回落。商品中的交通工具以及家用电器价格同比下滑4.2%和1.8%, 较上月分别回落0.2和0.6个百分点,显示相关需求相对疲弱。

(二)短期来看,周期性扰动仍将推动物价下行

2022年年末以来, 猪肉价格以及原油价格迅速反转,使整体通货膨胀迅速向核心通货膨胀“收敛”,是CPI迅速回落的主要原因(见图4)。从目前的情况看,这一趋势仍在继续。

就猪肉价格而言, 2023年下半年仍将成为CPI重要的拖累,并会持续。假设下半年猪肉价格维持在20元/公斤,以此计算猪肉价格未来几个月的同比增速(见图5)。可以看到,受2022年高基数影响,2023年下半年猪肉价格同比增速跌幅将持续扩大,并于10月份达到-42%的年度低点。

同时,当前生猪行业产能去化幅度缓慢,猪肉价格短期内或难有较大提振。近年来,资本大量涌入生猪养殖行业,集团化、规模化养殖占比迅速提升,使得行业产能调整灵活度降低,周期被拉长。同时,随着信息化程度的提升,散户养殖户获取信息渠道日趋丰富,若散户预期后续猪价会反弹,也会导致产能去化幅度缓慢。

就原油价格而言,基数效应对CPI的拖累将持续到2023年6月,之后将逐步消退。类似的,假设下半年原油价格维持在75美元/桶,以此计算原油价格未来几个月的同比增速(见图6)。可以看到,2023年6月份,原油价格同比增速回落至-38%的年度低点,其后将迅速回升,并维持在-15%附近。

不过, 2023年下半年原油价格中枢或将震荡下移。在需求侧,全球经济回落仍是大概率事件。尽管5月份美国经济数据表现依旧有韧性,但从全球范围看,5月份,美国、欧元区和英国制造业PMI均出现回落。其中,欧元区制造业PMI下滑更为显著,较上月下滑1个百分点,至44.8%,创下了近年来新低。此外,美国银行业危机、债务上限危机等事件也在不断刺激着市场的神经。

在供给侧, 产油国间的博弈不断,“OPEC+”有意愿也有能力维持油价在相对高位运行。 继2023年4月初“OPEC+”多国宣布实施自愿石油减产计划后,6月份“OPEC+”第二次达成减产协议,超出市场预期。

从整体看,需求侧的影响要更大一些,2023年年初至今,布伦特原油价格中枢震荡回落了约6%。后续,原油价格也将大概率延续震荡下移的趋势。

因此,受猪肉价格与原油价格的周期性扰动拖累,我国CPI或最晚于2023年第3季度触底,短期甚至会出现负值。对此,应有清晰的认知,这并不能说明我国经济将陷入通货紧缩。实质性的通货紧缩是指通货膨胀率长期低于0%以下的情况,而这种情况显然不会在我国长期存在。

(三)核心通货膨胀整体保持平稳

正是由于整体通货膨胀的测算包含暂时性变动与趋势性变动,因此剔除食品和能源后的核心通货膨胀指标更有参考价值, 它更能体现通货膨胀中趋势性部分,表现也相对平稳。

可以看到,相对持续回落的整体通货膨胀而言,我国核心通货膨胀整体保持平稳。自2022年9月份起, 我国核心CPI同比增长基本维持在0.6%~0.7%的区间内平稳运行(见图7)。而同一时期,整体CPI则由2.8%的高点迅速回落至0%附近, 降幅巨大,这也是当前通货紧缩风险被夸大的重要原因。

我国核心通货膨胀持续在1%以下, 确实也处于通货膨胀不足状态。近来,我国核心通货膨胀维持在0.6%~0.7%,距离通货紧缩仍有一定距离,但也长期维持在1%以下,处于“通货膨胀不足”区间。2023年以来,我国经济持续复苏,但同期核心通货膨胀未有显著改善,值得重视。总需求不足仍然是当前经济运行面临的突出矛盾。 特别是2023年5月份PMI数据显示, 我国经济增长动能有短期放缓的迹象。

生产端通货膨胀持续回落, 未来有望迎来反转。生产端价格一般较消费端对需求的变化更为敏感,波动也更大。从2023年5月份的PPI数据看,PPI同比及环比增速分别为-4.6%和-0.9%, 降幅较上月仍在扩大(见图8)。不过好的消息是,从基数效应以及库存周期的历史经验看,PPI增速可能在未来几个月迎来触底回升。2023年6月份第一周,黑色、化工等大宗商品价格也出现显著回升。

(四)我国历次通货紧缩的回顾与比较

1.我国历次通货紧缩回顾

改革开放以来,我国历史上一共出现过3次通货紧缩,下面将对历次通货紧缩的背景成因进行分析梳理。

第一次通货紧缩是在1998—2000年,CPI同比增速连续22个月为負值。1997年以前, 中国一直处于通货膨胀,但在此前的几年中银行由于各种原因积累了大批的不良贷款, 到1996年已经达到非常严重的状态。1996年夏天,为了防范银行风险,政府开始严格控制银行不良贷款增长,银行出现惜贷现象,企业资金面紧缩,经营困难,有效需求受到严重的冲击。同时,1997年亚洲金融危机爆发,外部需求缩水严重,也加剧了国内的通货紧缩。在严峻的环境下,我国通过积极的财政政策,加快基础设施建设,加速商业银行改革,设立四大资产管理公司,剥离处理四大行不良资产等方法,实现了经济稳定增长,走出了通货紧缩。

第二次通货紧缩是在2002年,CPI同比增速连续10个月为负值。 但是这一次物价总水平的下降并没有伴随贷款、投资、货币供应链等宏观变量的严重下降,GDP也在2002年实现了9.1%的增长,较上年提升0.8个百分点。这与人们通常印象中的通货紧缩有显著的区别,主要是受益于供给侧的迅速提升。2001年中国加入WTO,企业的技术水平与资金面有显著改善, 社会生产效率得到提升,进而引发物价总水平的下滑。企业生产效率的提升、成本下降有利于利润的增长,企业再生产意愿得到激发,而物价水平的下降能刺激需求的增加,因此当时并没有出现货币供应量和投资增速的快速下滑。

第三次通货紧缩发生在2009年,CPI同比增速连续9个月为负值。这也是一次常见的由于需求不足而引发的通货紧缩。2007年下半年,美国的次贷危机迅速向世界蔓延, 全球经济面临严峻的挑战, 当时出口是拉动我国经济增长的重要引擎。外需的迅速回落导致大量中小企业破产、 经营困难,经济增长面临较大压力。与1998年类似,我国推出有力政策,积极扩大内需,促进经济增长,实现经济迅速恢复,进而走出了通货紧缩。

2.我国历次通货紧缩的经验与教训

通过对历史的回顾分析发现,通货紧缩的成因主要来自需求不足而非供给过剩。 宏观经济上, 伴随着物价水平的下滑,GDP增速、货币供应量、固定资产投资以及出口等增速均会出现同步回落。面对通货紧缩,政府通过逆周期调节政策实现了经济的稳定健康发展。

相比前两次由于需求不足而引发的通货紧缩,2023年年初以来我国经济持续复苏,总需求平稳向好。2023年第1季度GDP增长4.5%,好于市场预期的4%。2023年全年预期也将实现5%的经济正常目标, 并不存在短期需求大幅回落的情况。 并且当前我国CPI同比增速仍为正值, 未来虽然可能会出现负值,但大概率不会持续半年以上,因此当前我国并没有,未来一段时间也不会出现通货紧缩。特别是我们关注的核心通货膨胀,长期维持在0%以上, 也表明中长期内我国并不存在通货紧缩的基础。

四、结论与政策建议

综上,从短期看,我国通货紧缩风险被夸大。受猪肉、原油价格周期性扰动,2023年下半年我国CPI增速短期仍将维持在0%左右, 甚至出现负值。但本文认为,2023年年初以来, 我国经济平稳向好,整体CPI夸大了短期通货紧缩风险。核心CPI维持在0.6%~0.7%,保持在“通货膨胀不足”区间,距离通货紧缩仍有较大距离。

在整体CPI快速下降的当下,我们反而比较乐观。要反对任何夸大通货紧缩、渲染悲观情绪的行为,应积极引导社会预期,提升社会信心。但也不能掉以轻心,还是要未雨绸缪,前瞻发力,采取有力措施,扭转物价下跌趋势,改善社会预期和信心。 虽然距离实质性通货紧缩仍有一定距离, 但不能真的等进入实质性通货紧缩区间再行动,要避免通货紧缩预期过早过快形成而带来的不利影响。

从长期看, 我国经济不存在通货紧缩基础。一方面,我国经济增长韧性强,潜力大,活力足,回旋空间广阔;另一方面,中央对短期挑战了然于胸,并提出了针对性措施。2022年12月中央经济工作会议明确提出要从战略全局出发,从改善社会心理预期、提振发展信心入手,纲举目张做好工作,着力扩大国内需求。当前要做的是,加大落实中央精神的力度,前瞻发力,阻断通货紧缩预期。 相信经济持续恢复和社会信心修复,以及后续周期性、结构性政策推出,核心通货膨胀将实现稳步回升,通货紧缩预期等负面舆论也将不攻自破。

参考文献:

[1]BARRO R J,GRILLI V,European Macroeconomics[M].London:Red Globe Press,1994.

[2]刘树成.通货紧缩:既不能估计不足亦不可估计过重[J].经济研究,1999(10):23-30.

[3]FISHER I.The Debt-deflation Theory of Great Depressions[J].Econometrica:Journal of the Econometric Society,1933,(4):337-357.

[4]ATKESON A,KEHOE P J.Deflation and Depression:Is There an Empirical Link?[J].American Economic Review,2004,94(2):99-103.

[5]BORDO M D,LANDON-LANE J,REDISH A.Good Versus Bad Deflation:Lessons from the Gold Standard Era[R].NBER Working Paper,2004.

[6]BORIO C,ERDEM M,FILARDO A,et al.The Costs of Deflations:A Historical Perspective[J].BIS Quarterly Review,2015.

[7]王煜,高材林.1998 年 1—8 月份宏观经济形势分析报告[J].金融研究,1998 (10):1-8.

[8]李晓西.通货紧缩、需求不足与政策思路[J].财贸经济,1999(8):9-13.

[9]胡鞍钢.我国通货紧缩的特点、成因及对策[J].管理世界,1999(3):10-23.

[10]范从来.论通货紧缩时期货币政策的有效性[J].经济研究,2000(7):24-31.

[11]高培勇.通货紧缩下的税收政策选择[J].经济研究,2000(1):56-61.

Is There a Risk of Deflation at Present in China?

Li Zongguang

(Research Department of China Chengtong Securities Co.,ltd, Beijing 100086, China)

Abstract: The continuous upward trend in prices since 2023, has aroused market concerns and heated discussions on the risk of deflation. This paper takes inflation data released in May 2023 as an entry point to conduct an in-depth discussion on the current deflation risks we are facing now. Also, we compares it with the previous deflation scenarios in history. This paper believes that due to the periodic disturbance of pork and crude oil prices, we currently has deflation challenges and downward pressure on prices in the short term. However, our core inflation has recently remained between 0.6% and 0.7%, and there is still a certain distance from deflation in the strict sense.At present and in the medium and long term, there is no basis for deflation in China. However, core inflation has remained below 1% for a long time, and it is indeed in the "disinflation" range, which is worthy of attention.

Key words: inflation; deflation; recession; monetary policy; CPI

(責任编辑:卢艳茹;校对:龙会芳)

猜你喜欢

中国新闻周刊(2019年46期)2019-12-20 08:42:17

能源(2016年2期)2016-12-01 05:10:23

汽车之友(2016年18期)2016-09-20 14:10:22

汽车之友(2016年10期)2016-05-16 14:18:45

汽车之友(2016年6期)2016-04-18 18:29:21

中国石油企业(2015年10期)2015-09-24 04:31:59

书香两岸(2014年4期)2014-05-30 08:11:12

书香两岸(2014年4期)2014-05-30 08:11:12

汽车之友(2014年8期)2014-04-16 17:47:39

山西煤炭(2011年2期)2011-01-15 01:06:18