高管持股促进企业捐赠了吗?

2023-08-03 01:47:11陈云桥郭傲霞王新利

金融理论探索 2023年4期

陈云桥 郭傲霞 王新利

摘 要:企业捐赠是企业履行社会责任、推动社会共同富裕的重要途径,高管作为企业实际经营者,其意志很大程度上决定了企业决策行为,会对企业的捐赠行为产生影响。以2010—2020年中国沪深A股上市企业为样本,采用Tobit模型,从代理成本角度研究高管持股对企业慈善捐赠行为的影响。研究发现,高管持股与企业捐赠存在正相关关系,即高管持股可以提升企业捐赠水平。不同性质的企业高管持股对企业捐赠影响不同, 国有企业慈善捐赠水平高于民营企业慈善捐赠水平;相对于市场化程度高的地区,在市场化程度低的地区,高管持股对企业慈善捐赠的正向影响更为显著。进一步对高管持股影响企业慈善捐赠的内在机制分析发现,高管持股有助于减少高管个人机会主义,增加高管与股东的利益趋同效应,从而促进企业捐赠水平提升。因此,应适当鼓励高管持股,提升企业信息透明度,减少管理层机会主义,加大政策支持,从而提升企业捐赠的内在动机,促进企业践行社会责任。

关 键 词:高管持股;企业捐赠;高管机会主义;社会责任

中图分类号:F832.51;F272.3 文献标识码:A 文章编号:2096-2517(2023)04-0040-12

DOI:10.16620/j.cnki.jrjy.2023.04.005

收稿日期:2023-02-13

基金项目:陕西省2022年重点课题研究项目“我省上市企业加强金融风险防范推动高质量发展研究”(2022HZ1560)

作者简介:陈云桥,男,陕西西安人,博士,副教授,研究方向为公司金融;郭傲霞,女,河南周口人,研究方向为公司金融;王新利,男,山东玉莲人,博士,教授,研究方向为财务管理。

一、引言

共同富裕是中国特色社会主义的根本原则,也是全党、全国共同奋斗的目标。党的二十大特别强调中国式现代化与共同富裕具有内在一致性,要致力于全面实现共同富裕。共同富裕的实质是整个社会福利的提高, 而捐赠的实质是一种转移支付,它不仅仅是通过“济贫”缩小贫富差距,更重要的是能使全社会福利整体提高,人民幸福指数提高。捐赠的来源有很多, 企业则是捐赠事业的中坚力量。中国捐赠额从2014年开始连续突破千亿元,2020年企业与个人捐赠占全部捐赠的83.52%, 其中企业捐赠额几乎是个人捐赠的三倍①。据统计,我国超过90%的企业都进行过捐赠。

按照经济学“理性人”假设,从短期看企业作为一个理性人主体,有且仅有的社会责任就是尽可能地赚钱,目标应是利益至上[1],捐赠与利润最大化的追求并不相符。但是从长期的角度来看,公司慈善捐赠作为一项投资, 可以产生潜在的道德资本,从而增加股东收益,提升企业价值[2]。因此,企业是在权衡捐赠可能带来的收益与成本之间的“大小”后,决定是否进行捐赠以及捐赠多少。现代企业经营的显著特点是所有权与经营权的分离,企业高管是企业的经理层,股东是企业的所有者。由于信息不对称, 股东与企业高管之间往往存在利益冲突问题,这种冲突就会产生代理成本(第一类代理冲突)。已有文献研究表明,股东作为所有者更倾向于从企业长远发展的角度出发考虑公司价值与股东价值最大化,而高管更倾向于个人绩效最大化,并不一定会考虑企业的长久发展。如何缓解代理冲突,目前有两种方法,即严格监督代理人和对代理人进行激励。严格监督代理人会带来监督成本(第一类代理成本) 增加和监督过度的问题。 为此通过激励方式,让管理层持股而拥有企业剩余索取权,就成为降低第一类代理成本、统一高管与股东利益的重要手段,而分析高管持股对企业捐赠的影响是分析企业激励与其带来的企业社会责任的重要环节。

围绕高管持股与企业捐赠的关系,国内学者主要从以下几个方面进行了研究探索。第一,侧重于研究企业慈善捐赠动机,认为企业捐赠是出于政治动机[3]、私利动机[4]及策略性动机,慈善捐赠的主要目的是为了获取资源[5],建立与政府的联系。第二,侧重于研究捐赠对企业绩效的影响,在企业不同的生命周期慈善捐赠对企业绩效的影响不同[6],或侧重于从企业改革角度研究捐赠对企业绩效的影响,认为高管持股对企业社会责任绩效存在正向影响[7]。但以往的研究并没有考虑当高管面临股权激励时, 会如何权衡个人利益与企业捐赠之间的矛盾,以及高管持股究竟會给企业捐赠带来多大的影响等问题。

为此, 本文以2010—2020年沪深A股上市数据为研究对象,基于企业代理理论,将高管持股与企业捐赠纳入同一系统, 讨论在代理成本背景下,高管持股对企业捐赠的影响及其作用机制,同时检验股权异质性下,高管持股对企业捐赠的影响是否存在差异。结果发现,高管持股能够缓解高管与股东之间的代理冲突,带来利益趋同效应,进而促进企业慈善捐赠水平提升。 在异质性分析中发现,相较于民营企业,国有企业慈善捐赠水平更高;相较于市场化水平高的地区,市场化水平低的地区高管持股对企业慈善捐赠的正向影响更显著。研究成果将为企业进行股权激励与履行社会责任之间提供新的思考方向,为缓解企业代理问题与提升企业治理水平提供参考思路。

本文可能的贡献在于:一是将理论分析与实证分析相结合,从社会责任具体维度研究企业慈善捐赠,证明高管持股对企业捐赠的正向影响;二是从内部股权性质及外部市场化程度的角度,研究不同制度环境、不同市场化程度对高管持股与慈善捐赠管理的影响;三是从高管持股与慈善捐赠的内在机制出发,分析高管持股作用于企业捐赠的具体路径。

二、理论分析与研究假说

(一)高管持股与企业捐赠

根据委托代理理论,现代企业经营中所有权和经营权是分离的,股东拥有公司所有权及剩余索取权;高管作为公司的实际经营者,拥有公司经营权。在企业经营中高管更了解企业的运作,其意志在很大程度上决定了公司行为[8]。但由于高管作为代理人不具有企业剩余索取权,出于“理性人”的动机,在企业经营中会更多地考虑自身经济利益或者其任职期间内的企业效益,仍然会将捐赠视为成本而非投资。所以高管会从自身利益出发减少任职期内的成本支出,从而尽可能减少慈善捐赠[9]。

捐赠虽然是企业的支出,但无论从税法的角度还是从会计准则的角度都不被允许其作为成本支出在税前扣除,即使从长期看捐赠可以给企业带来声誉的提高, 从而会给企业带来潜在的远期利益。并且由于捐赠的公众效应,其会释放企业绩效良好的信号[10],有助于企业形象提升[2],给公司带来广告效应[11],特别是在受到负面信息影响时,一定程度上可避免企業股价下跌[12]。因此,企业所有者的股东更看重企业长期发展,会将捐赠视作一种可以形成无形资产从而能够给企业带来潜在收益的投资行为,更愿意进行捐赠以提升企业未来绩效,即高管与股东在企业捐赠方面存在较大的代理冲突。

当高管持有公司股权时,一方面,高管被赋予了“股东”的身份,会更多地从公司和股东角度看待企业经营,其短视和机会主义行为会有所缓解,尤其是面对公司资金支出业务时, 比如捐赠等活动,管理层则更多地从公司利益角度出发,考虑捐赠带来的声誉资本和广告效应等[11],以期企业长期发展。另一方面,高管持股将高管股权薪酬与股东价值最大化加以捆绑,促使高管在经营决策中对资源配置时,选择有利于企业长期价值的经营性资产[13],促进企业长期经营[6]。而企业想要获取长期经营,势必要打造一个积极承担社会责任、具有社会担当的良好企业形象。慈善捐赠既无法律风险又符合公众价值观, 无疑是企业承担社会责任的上好选择,并且企业慈善捐赠同时可以作为一种“政治手段”[14],帮助企业获取更多的政治资源或关键信息。 如此一来,高管自身利益与公司的财务业绩挂钩,其长期利益与股东利益、企业利益趋于一致,加之高管具有更强的决策能力,促使管理层会按照股东最大化原则对公司进行管理[15],更多地实施企业慈善捐赠。因此,高管拥有双重身份后,基于个人利益角度以及企业长期发展角度,会强化在经营决策中的长期视野,增加企业捐赠以带来更好的社会效益。综上,提出假说1。

H1:高管持股能促进企业捐赠水平提升。

(二)高管持股作用于企业慈善捐赠的理论机制分析

高管在持股后也成为公司“股东”,偏离股东利益最大化的自利倾向会相应减轻。具体来说,当高管持有企业股份时,其利益与股东利益趋于一致[16],出于维护股东与自身利益和公司价值的考虑,会避免或减少损害企业和股东利益的行为[17],同时会减少管理层择时行为和择时行为的操纵手段[18]。比如,管理层权力越大,越不会从利润指标中空出非经常性损益,这样便有效抑制了机会主义行为[19]。因此,高管持股在给高管带来了剩余权益分享的同时,也是一种长期激励措施, 会削弱高管机会主义动机,减少高管机会主义行为,让管理人员利益与股东利益趋于一致[20],促使高管为企业增值而努力[21]。

高管作为“股东”,并非仅着眼于当前业绩,而是更多考虑企业的长期发展,因此会更注重企业声誉、社会表现、社会形象等长期发展因素,出于自身利益就会积极主动地提升企业价值和声誉,进而更加重视企业捐赠这种长期“投资”行为[22]。据此,提出假说2。

H2: 高管持股通过缓解高管机会主义提升企业慈善捐赠水平。

三、研究设计

(一)样本选择与数据来源

本文以2010—2020年沪深A股上市公司作为初选样本,数据主要来自CSMAR数据库,统计口径为合并报表。在实证研究中,对初选样本进行以下处理:一是剔除金融与保险行业样本,二是剔除ST、*ST类样本, 三是剔除财务数据严重缺失的样本,四是对所有连续变量进行1%的双边缩尾处理。经过上述处理,最终得到21 063个企业年度样本数据。

(二)模型设定与变量定义

为了验证假说1高管持股与企业慈善捐赠的关系,参照胡珺等(2020)[23]的研究,设置以下待检验模型:

由于被解释变量企业捐赠有一部分为0值,是受限变量,为避免回归偏误,因此在研究中采用Tobit模型进行回归分析, 并在企业层面进行聚类稳健处理(Cluster)。模型中具体变量定义详见表1。

1.被解释变量

被解释变量包括捐赠的相对水平(dona_re)和捐赠的绝对水平(log dona)。以“财务报表附注-营业外支出-对外捐赠支出或公益性捐赠支出” 作为代理变量[23-24],以捐赠金额与营业收入的比值衡量捐赠的相对水平(dona_re),鉴于企业捐赠占收入的比重较小,在进行分析时进行单调变换,即将相对数扩大100倍。此外,由于样本中包含捐赠为零的企业,因此将捐赠金额加1之后取对数衡量捐赠的绝对水平(log dona)。

2.解释变量

解释变量包括高管持股比例(mrate)和高管是否持股(mang_dum)。本文引入董事、监事和高级管理人员(以下统称“董监高”)持股情况作为衡量高管持股的代理变量。高管持股比例(mrate)=年末“董监高”持股数量/公司总股本[25]。高管是否持股(mang_dum)是虚拟变量,高管持股为1,否则为0。

3.控制变量

控制变量(controls)选取如下:资产收益率(roa)衡量企业盈利能力,资产负债率(lev)衡量企业资本结构,资产规模(size)和上市年龄(age)衡量企业大小,是否两职合一(dual)判断董事长和经理是否为同一人,现金比率(cash)衡量企业现金持有量与负债的比例,独立董事比例(indep)衡量企业独立董事的比重,成长性(growth)衡量企业成长能力[24]。由于直接面对消费者的企业可能会存在更多捐赠[26],为了避免这类企业捐赠而产生的误差,在研究中同时控制了省份(province)、年份(year)及直接面对消费者的行业(con_I)的固定效应。

四、实证结果与分析

(一)描述性统计与相关性分析

表2结果显示,2010—2020年捐赠企业中无论是绝对捐赠水平还是相对捐赠水平都存在显著的差异,其中慈善捐赠的绝对水平相差较大(标准差5.8773),且远远高于相对捐赠水平差异(标准差1.1643),这与现阶段企业捐赠情况吻合。在捐赠企业中有78.40%的高管持有企业股权, 其中持有企业股权的高管中平均持有企业11.61%的股权。但是,高管持股的比例在不同企业中存在较大的差异(标准差18.2681)。 这表明高管持股以及持股比例差异均对企业慈善捐赠具有不同的影响。

变量的相关性分析结果显示(见表3),高管持股与否以及高管持股比例与企业慈善捐赠有无和捐赠额度呈显著相关,且绝大多数控制变量都与企业有无捐赠和捐赠额度显著相关,说明研究高管持股对企业慈善捐赠是有意义并且可行的。

另外,各变量之间的VIF均值为1.3,小于5,不存在多重共线性。

(二)回归结果分析

本文采用Tobit估计方法, 分析高管持股对企业慈善捐赠的相对水平和绝对水平的影响,回归结果如表4和表5所示。

由表4可知,当加入全部控制变量后,在相对水平下,高管持股与否(mang_dum)、高管持股比例(mrate)与企业捐赠在1%显著性水平下呈正相关关系,即高管持股能促进企业相对捐赠水平的提升。高管持股使得企业平均捐赠水平提高了60.33%,对应每万元营业收入慈善捐赠平均增加约6.03元①。此外,随着高管持股比例(mrate)每高于行业平均持股1%,企业捐赠水平相对于均值约增加17.56%②。

由表5可知,在绝对水平下,当加入全部控制变量后,高管持股与否(mang_dum)、高管持股比例(mrate)与企业捐赠在1%显著性水平下呈正相关关系, 表明高管持股使企业绝对捐赠水平有明显提升,促使企业绝对捐赠水平提高16.66%③。

综上可见,不论是企业相对捐赠水平还是绝对捐赠水平,高管持股都促进了企业慈善捐赠水平的提升,假说1得到验证。

此外,从控制变量看,dual、roa、size的回归系数显著为正,表明董事长与总经理职位存在二者合一的企业、盈利能力强的企业、规模越大的企业,其慈善捐赠水平越高;age、lev系数显著为负,表明上市年限越长、资产负债率越高的企业,慈善捐赠水平越低。该结果与现有文献的结论相吻合[3,12,25],说明本文选取的模型变量和估计结果有较强的可靠性。

(三)稳健性检验

为避免遗漏变量、选择偏误等导致的回归结果不准确的问题,确保以上结论的稳健性,采取以下方式进行稳健性检验。

1.更换高管持股的度量指标

为验证以上结论的可靠性,排除在变量计算中造成的误差,在稳健性检验中,选取“高级管理人员持股数/总股本”作为高管持股的代理变量,重新对以上结论进行检验。结果显示(见表6),高管持股比例系数依旧显著为正, 与前文回归结果一致。

2.滞后一期解释变量

考虑到高管持股对企业经营产生的影响需要一定时间才能显现出来,从而对企业捐赠的影响也可能存在一定的滞后性。因此,为避免可能存在的回归偏误问题, 分别对滞后一期高管是否持股、滞后一期高管持股比例进行企业相对捐赠水平与绝对捐赠水平的回归计算。回归结果表明(见表7),在任何时期高管是否持股、高管持股比例都与企业捐赠存在正相关关系,并且具有统计意义上的显著性。该结论与前文回归结果一致,表明具有稳健性。

3.工具变量法回归

考虑到使用Tobit模型处理受限变量, 在解决了OLS回归不准确问题时,仍然存在两个问题:一是是否存在遗漏变量以及遗漏变量带来的偏差并没有得到验证。 二是高管激励带来企业捐赠增加,捐赠带给企业收益后促进高管激励,由此可能存在双向因果问题。参考陈效东等(2014)[27]的研究,选取同年度同行业的平均高管持股水平作为高管持股比例的工具变量,分别对相对水平捐赠和绝对水平捐赠进行稳健性检验。 第一阶段回归结果显示,同年度同行业的平均高管持股水平的比例系数显著为正, 第二阶段持股比例系数也显著为正。 说明通过工具变量缓解内生性问题后,高管持股与企业捐赠仍然显著正相关,该结论与前文保持一致。

4.其他稳健性检验

除了采用上述方法进行稳健性检验外,在研究中还通过删除一些特殊时期的变量或增加控制变量进行了检验, 经过这些变化后研究结论依然成立。具体包括:(1)剔除特殊时期的研究样本。考虑到2018年“经济危机”的影响以及2020年“新冠疫情”对经济的重挫,特别剔除2018年以后的观测值进行重新检验, 其结果未对研究结论产生影响。(2)增加宏观控制指标。为了测试不同公司在不同省份企业捐赠在回归中是否受到GDP的影响, 进而是否会影响研究的结论,在回归中增加了对各省GDP宏观经济指标的控制,经过检验证明研究结论依然成立。

五、进一步分析

在高管持股对企业捐赠具有正向影响分析的基础上,进一步分析高管持股如何影响股东与高管利益一致性, 从而影响企业慈善捐赠的内在机制,有助于深化理解高管持股与企业捐赠之间的关系。

(一)影响机制分析

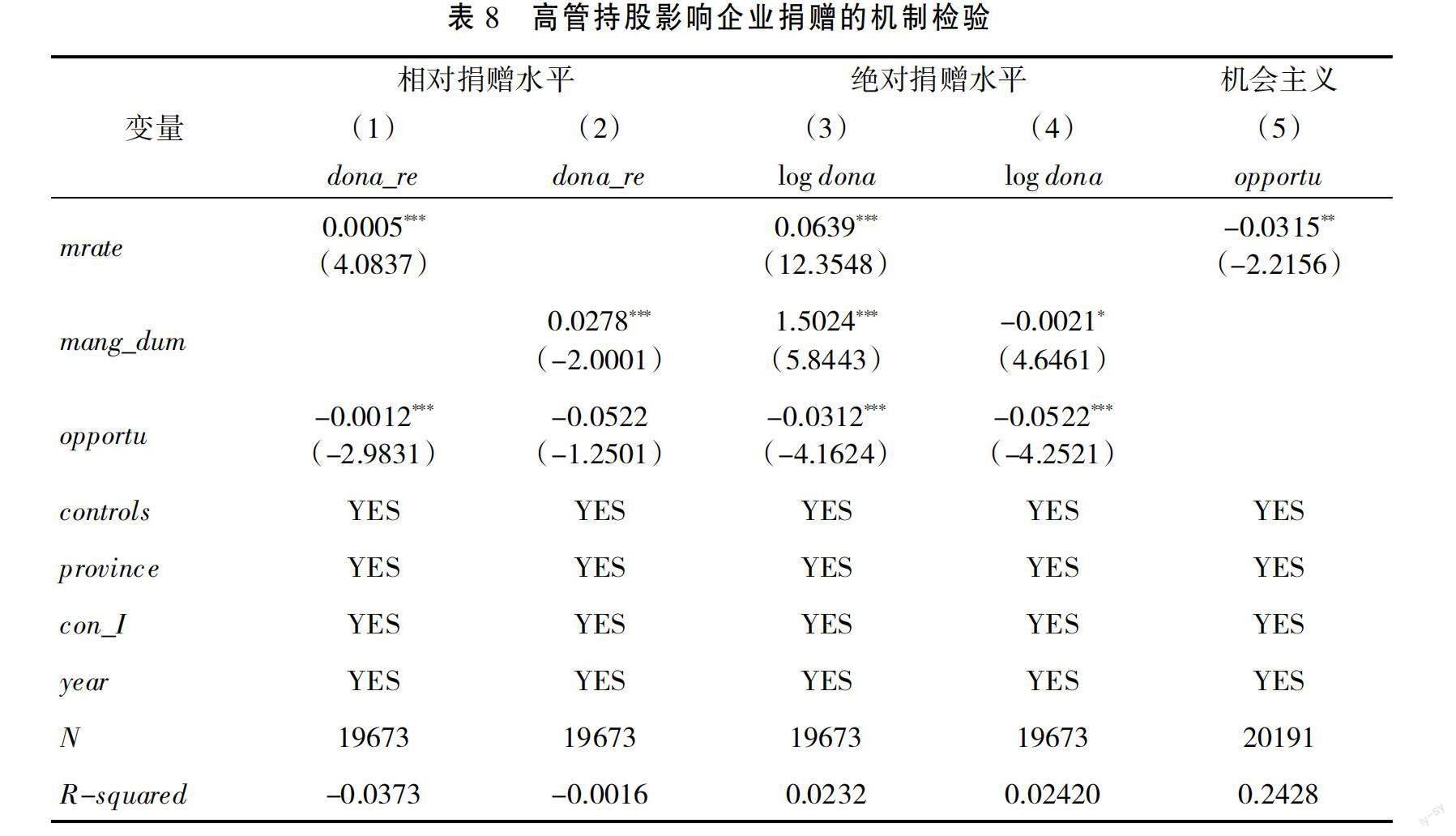

上述理论分析了高管持股能够通过减少高管机会主义从而提升企业捐赠水平。因此,接下來以管理层机会主义的减少为路径机制,实证检验高管持股如何减少高管机会主义, 从而促进企业捐赠。参考李鑫等(2022)[28]的研究,以盈余管理衡量高管机会主义(opportu),即在修正的Jones模型中,以因变量的残差绝对值衡量高管机会主义,其绝对值越大,高管机会主义行为越多。

模型如下:

其中,下标i和t分别代表年份和企业,TA为企业总利润,A为期末资产账面价值,ΔREV为营业收入增加额,ΔREC为应收账款净增加值,PPE为期末固定资产账面价值。

因此,设置递推模型检验高管持股促进企业捐赠的内在影响机制[29],模型如下:

在模型(1)中,系数β1显著,继续进行下一步检验;如果在模型(3)中b1显著以及模型(4)中c2显著,则说明高管机会主义存在中介效应。进一步,如果模型(3)中b1系数为负,说明高管持股抑制了高管机会主义。表8回归结果显示,列(5)中高管持股的系数显著为负,说明高管持股抑制了高管机会主义行为,并且在相对捐赠水平与绝对捐赠水平的回归中高管机会主义(opportu)系数显著,说明高管机会主义在高管持股与企业慈善捐赠关系中具有中介作用,假说2得以验证。

(二)异质性分析

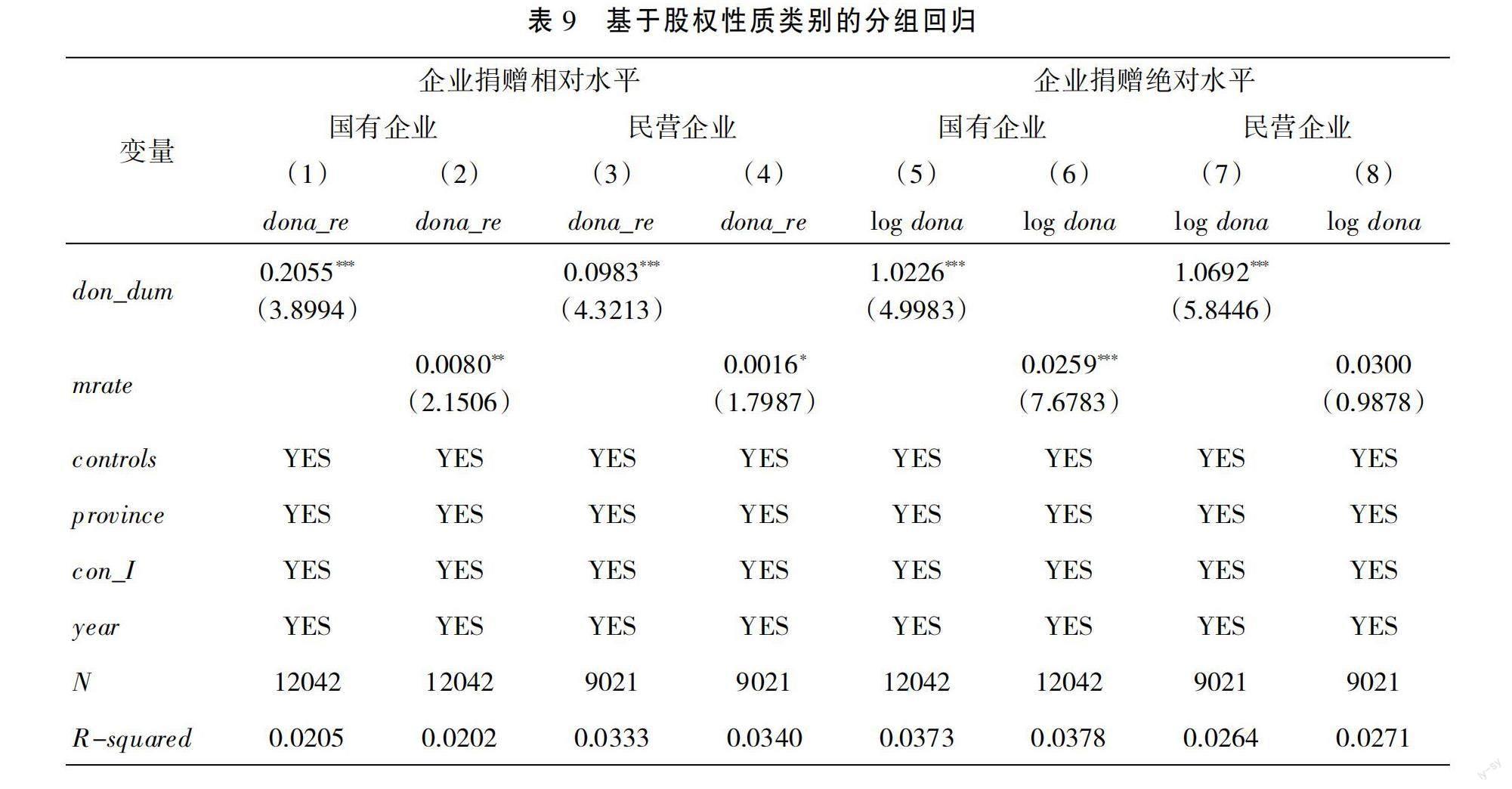

1.股权异质性

由于国有企业与民营企业在目标制定、社会角色方面存在差异,国有企业较民营企业更多地受政府的制约及影响,从而使得高管持股对企业慈善捐赠水平的影响也有所差异。国有企业高管由行政任命,“内部人控制”“所有者缺失”及“监管相对滞后”现象不可避免,因此相较于民营企业,国有企业高管自由度更高,受监管力度相对较小。但是,国有企业高管同样需要权衡私人收益和私人成本的大小,这在一定程度上会约束其自利动机[30]。由于国有企业享受了国家绝大多数资源红利,具有天然的政治性,企业也就肩负着更多的社会责任。

民营企业由于其捐赠具有一定的“政治献金”性质[3],其进行公益捐赠的行为并非与生俱来,而是出于外部压力及寻租动机需要, 或者是工具性的“绿领巾”行为,甚至个别民营企业向社会捐赠是为掩盖或者转移企业的不当行为[31]。对于具有这类动机的民营企业, 捐赠多数是在其有需求时才进行布局,是一种临时性的、非稳定性的捐赠。为此,与国有企业相比,高管持股在促进民营企业捐赠方面发挥的作用是有限的, 对企业捐赠力度的提升影响较小。

表9的回归结果显示, 从相对捐赠水平来看,不论是国有企业,还是民营企业,高管持股与否、高管持股比例系数均显著为正,表明国有企业和民营企业高管持股都能促进企业捐赠显著提升,而且国有企业高管持股与否、高管持股比例的系数均大于民营企业,表明国有企业捐赠水平的程度要高于民营企业。从绝对捐赠水平来看,民营企业高管持股比例系数并不具有统计意义上的显著性,表明国有企业捐赠水平高于民营企业。

2.市场化程度异质性

我国各地区之间经济发展不平衡,地区市场化进程也有所不同[32],而企业外部的市场环境也会对高管持股与企业捐赠之间的关系产生影响。

地区市场化程度高,其法律保护制度和监管体系更加完善,法制水平相对更高[33],因此能为企业发展提供更稳定的制度保障环境,企业发展也能得到更多的社会和资金支持[34],因此即使不进行捐赠也能在公平的环境下获取企业发展资源。而在市场化程度比较低的地区,可能会面临政府对资源的控制、 融资约束加大等一系列不稳定的市场因素[35],企业经营可能会付出更高的成本。在这样的制度环境下,社会资源相对短缺,高管会更加积极地发展自己的“关系”,以对不公平进行自行调节[36],同时也促使企业和高管团队更愿意通过捐赠活动来获取相应资源,通过“购买”制度环境稳定性等来规避风险。

因此,参照王小鲁等(2021)[32]研究,以各省的市场化总指数作为地区(省级)市场化程度的代理变量,并根据市场化程度高低进行划分,高于市场化指数中位数的地区作为高市场化水平地区,低于中位数的地区作为低市场化水平地区,分析由于不同市场化程度对高管持股与企业慈善捐赠关系的影响。表10回归结果显示, 无论是在相对捐赠水平还是绝对捐赠水平上, 市场化程度低的地区系数显著为正,即高管持股对企业慈善捐赠的正向作用更为显著;而在市场化程度高的地区,甚至出现了负相关关系, 说明高管持股不仅不会带来企业捐赠增加,甚至会导致捐赠减少,主要原因是市场化程度高的地区法制水平更高,企业经营环境公平,社会资源获取无需进行“交换”。这说明,企业经营所处的外部环境决定了在企业进行的慈善捐赠活动中高管和企业获取利益的方式,简单来说就是,在市场化水平低的地区慈善捐赠可以作为一种投机方式或者获取资源的手段, 高管与企业的追求一致。因此,拥有公司股权的高管决策能力提高,会更加积极地从事慈善捐赠事业。

六、研究结论与政策建议

本文以2010—2020年我国沪深A股上市公司高管持股与企业慈善捐赠的数据为样本,采用Tobit模型分析高管持股对企业慈善捐赠的影响,得到的结论是:第一,高管持股对企业慈善捐赠具有显著的正相关性。高管持股在一定程度上提升了企业慈善捐赠的水平,且随着高管持股比例的增加,捐赠的数额也随之增加。第二,股权异质性和市场化程度影响高管持股与企业捐赠的关系。国有企业在社会捐赠方面较民营企业更具有积极性,且捐赠额高于民营企业。在市场化程度低的地区,高管持股对企业慈善捐赠的正向作用更为显著。第三,高管持股能够减少高管机会主义, 促进与股东利益趋同,从而提高企业捐赠水平,进而促进企业长远发展。

综合以上结论,提出如下政策建议:

第一, 捐赠对于企业自身和高管团队而言,都可以获得“名利双收”的效果,而高管持股可以减少由于高管个人机会主义的短视行为。因此,适当鼓励高管持股,促进企业践行社会责任,既能促进企业发展,也能推动管理层更好地对公司资源进行合理配置,推动企业内部良性循环,获得持续发展的动力。

第二,高管持股能够缓解企业代理冲突,提升企业信息透明度,以此减少管理层机会主义。因此,应建立良好的信息环境和制度环境,减少信息不對称,提升地区市场化程度,有助于企业的市场表现。

第三,加大政策支持,促进企业捐赠内在动机的提升,防止企业高管“机会主义”“伪善”等营销捐赠。代理问题背景下,需要培养真正的“社会责任”驱动的慈善捐赠企业,政府应在推动企业社会责任中发挥因势利导作用,表彰积极投身慈善捐赠的企业。《中华人民共和国慈善法》规定企业可以直接捐赠,但直接捐赠不能享受税收优惠。因此可以对积极主动参与捐赠的企业, 给予一定的税收优惠,同时引导企业树立履行社会责任的理念,在全社会建立鼓励捐赠、肯定捐赠的良好风气。

参考文献:

[1]FRIEDMAN M. The Social Responsibility of Business Is to Increase Its Profits[J].New York Timnes Magazine,1970, 13(33):173-178.

[2]GODFREY P C.The Relationship between Corporate Philanthropy And Shareholder Wealth:A Risk Management Perspective[J].Academy of Management Review,2005,30(4):777-798.

[3]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014,49(2):74-86.

[4]李四海,陈旋,宋献中.穷人的慷慨:一个战略性动机的研究[J].管理世界,2016(5):116-127,140.

[5]王放.“三线精神”与亲历者社会责任价值取向——基于上市公司慈善捐赠的经验证据[J].现代财经(天津财经大学学报),2022,42(1):18-33.

[6]顾雷雷,彭杨.慈善捐赠对企业绩效的影响——企业生命周期的调节作用[J].管理评论,2022,34(3):243-254.

[7]李文勤,徐光华.高管薪酬、高管持股与企業社会责任绩效——基于国有股权的调节效应[J].会计之友,2017(24):55-59.

[8]贾明,张喆,万迪.终极控制权结构下上市公司实际控制人治理行为[J].系统工程理论与实践,2008,28(12):1-18.

[9]ATKINSON L,GALASKIEWCZ J.Stock Ownership and Company Contributions to Charity[J].Administrative Science Quarterly,1988,33(1):82-100.

[10]CHANG K,JO H,LI Y.Is There Informational Value in Corporate Giving[J].Journal of Business Ethics,2018, 151(2):473-496.

[11]贾明,张喆.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010(4):99-113,187.

[12]傅超,吉利.诉讼风险与公司慈善捐赠——基于“声誉保险”视角的解释[J].南开管理评论,2017,20(2):108-121.

[13]MAT?JKA M.Equity Incentives and Long-Term Value Created by SG&A Expenditure[J].Contemporary Accounting Research,2011,28(3):831-836.

[14]高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界,2012(8):106-114,146.

[15]MORCK R,SHLEIFER A,VISHNY R W.Management Ownership and Market Valuation:An Empirical Analysis[J].Journal of Financial Economics,1988,20:293-315.

[16]孙翠萍,费聿珉.外部融资依赖下高管激励与研发投资的关系[J].金融理论探索,2022(4):64-71.

[17]JENSEN M C,MECKLING W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[18]程果.股权激励的管理层机会主义择时:市场准确判断or盈余管理结果?[J].上海金融,2020(1):39-53.

[19]钟鑫,申云,李海龙,等.管理层权力与业绩指标选择中的机会主义行为——基于监管治理的抑制作用[J].软科学,2022,36(10):124-130.

[20]BALKIN D,MARKMAN G,GOMEZ-MEJIA.Is CEO Pay in High-technology Firms Related to Innovation?[J].The Academy of Management Journal,2000,43(6):1118-1129.

[21]高芳.公司治理、管理者代理问题与财务重述研究[J].南开管理评论,2016,19(3):168-177.

[22]徐宁,白英杰,张阳.股权激励能够促进高管“思危思变”吗——基于战略变革的视角[J].商业研究,2022(6):73-82.

[23]胡珺,彭远怀,宋献中,等.控股股东股权质押与策略性慈善捐赠——控制权转移风险的视角[J].中国工业经济,2020(2):174-198.

[24]潘越,翁若宇,刘思义.私心的善意:基于台风中企业慈善捐赠行为的新证据[J].中国工业经济,2017(5):133-151.

[25]古志辉.公司治理与公司捐赠:来自中国上市公司的经验研究[J].管理评论,2015,27(9):69-84.

[26]山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[J].经济研究,2008, 43(11):51-61.

[27]陈效东,周嘉南.高管股权激励与公司R&D支出水平关系研究——来自A股市场的经验证据[J].证券市场导报,2014(2):33-41.

[28]李鑫,郭飞,周丹,等.国有资本介入与民营企业战略风险承担——基于高管激励与机会主义行为视角[J].证券市场导报,2022(10):14-25.

[29]陈云桥,李杰,郝晗.员工股权激励对中小企业创新会产生补充的促进效应吗?[J].技术经济,2022,41(9):72-82.

[30]AGGARWAL R K,SAMWICK A A.Empire-builders and Shirkers:Investment,Firm Performance,and Managerial Incentives[J].Journal of Corporate Finance,2006,12(3):489-515.

[31]高勇強,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界,2012(8):106-114,146.

[32]王小鲁,胡李鹏,樊纲.中国分省份市场化指数报告(2021)[M].北京:社会科学文献出版社,2021.

[33]林瑶鹏,林柳琳,刘帷韬.市场化程度、金融发展水平与区域创新能力——基于企业家精神的中介效应研究[J].科技管理研究,2022,42(9):46-55.

[34]柳志娣,张骁.互联网发展、市场化水平与中国产业结构转型升级[J].经济与管理研究,2021,42(12):22-34.

[35]唐跃军,左晶晶,李汇东.制度环境变迁对公司慈善行为的影响机制研究[J].经济研究,2014,49(2):61-73.

[36]朱力.中国社会生活中的关系网亚文化[J].社会科学研究,1993(2):59-65.

Does Executive Ownership Promote Corporate Giving?

Chen Yunqiao1,Guo Aoxia1,Wang Xinli2

(1. School of Economics and Management, Yanan University, Yanan 716000, China;

2. School of Economics and Management, Heilongjiang Bayi Agricultural University, Daqing 163319, China)

Abstract: Corporate donation is an important way for enterprises to fulfill their social responsibilities and promote the common prosperity of society. As the actual operator of the company, the executive's will largely determines the decision-making behavior of enterprises to a large extent and will have an impact on the donation behavior of enterprises. Using a sample of Chinese A-share listed companies in Shanghai and Shenzhen from 2010 to 2020, the Tobit model is used to study the impact of executive shareholding on corporate charitable giving behavior from the perspective of agency costs.The study finds that there is a strong positive relationship between executives shareholding and corporate donations, that is, executives shareholding can increase the level of corporate donations. Different types of corporate executives shareholding have different impacts on corporate donations. The level of charitable donations in state-owned enterprises is higher than that of private enterprises; The positive effect of donation is even more significant in places with lower marketization degree compared with places with higher marketization degree.Further analysis of the mechanisms underlying the influence of executive shareholding on corporate charitable giving reveals that executive shareholding helps reduce executive personal opportunism and increase the convergence effect of executive and shareholder interests, thereby promoting higher levels of corporate giving. Therefore, executive shareholding should be appropriately encouraged, corporate information transparency should be enhanced, management opportunism should be reduced, and policy support should be increased, thereby enhancing the intrinsic motivation of corporate giving and promoting a corporate practice of social responsibility.

Key words: executive shareholding; corporate donation; executive opportunism; social responsibility

(责任编辑:龙会芳;校对:李丹)

猜你喜欢

环球慈善(2019年6期)2019-09-25 09:06:46

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

中国生殖健康(2019年5期)2019-01-06 09:17:18

大社会(2016年8期)2016-05-04 03:42:50

大社会(2016年4期)2016-05-04 03:41:41

邵阳学院学报(社会科学版)(2015年3期)2015-02-28 16:18:18

发明与创新(2015年37期)2015-02-27 10:40:32