风险投资的行业多样化对城市创新的影响研究

2023-08-03 09:34:17张可云黄明慧

金融理论探索 2023年4期

张可云 黄明慧

摘 要:作为撬动创新的重要杠杆,风险投资催生出独具特色的创新业态,呈现出行业多样化发展的趋势,并受到地方政府的重视。本文利用2014—2020年中国地级市及以上城市各国民经济门类的投资数据,运用计量模型探究风险投资行业多样化对城市创新的影响。研究发现,风险投资的行业多样化能够通过推动产业和新增企业的多样化促进城市创新,且城市规模的扩大、经济发展水平的提高、政府对创新的支持和高新技术产业的发展均能增强这一促进作用。但该促进作用仅存在于东部地区和三大城市群,且只有相关多样化有正向影响。本文的发现可从产业引导和项目筛选两方面为风险投资决策提供参考,规模较大、经济较发达、产业基础和人才基础较好的城市可以推动风险投资进入更多行业,形成具有相关多样化特点的基金组合;规模较小、经济欠发达、产业基础和人才基础较为薄弱的城市要引导风险投资优先进入具有优势的产业。

关 键 词:风险投资;行业多样化;城市创新;政府引导基金

中图分类号:F832.48;F299.2 文献标识码:A 文章编号:2096-2517(2023)04-0003-11

DOI:10.16620/j.cnki.jrjy.2023.04.001

收稿日期:2023-05-05

基金项目:国家自然科学基金项目“开发区重点产业政策对资源配置效率的影响:微观机制与政策优化”(72003190)

作者简介:张可云,男,湖南临湘人,博士,教授、博士生导师,研究方向为区域经济政策、区域经济合作与冲突、区域发展与规划、区域经济理论等;黄明慧,女,福建福州人,研究方向为区域创新、风险投资。

一、引言

党的二十大报告指出,必须坚持科技是第一生产力、人才是第一资源、创新是第一动力,深入实施科教兴国战略、人才强国战略、创新驱动发展战略,开辟发展新领域新赛道,不断塑造发展新动能新优势。风险投资能够为兼具高风险和高成长潜力的初创企业提供资金和资源支持,是撬动创新的重要杠杆。十余年来中国风险投资发展势头迅猛①,不但催生出移动支付等独具特色的互联网创新业态,而且逐步进入高端制造、传统零售等领域,呈现出行业多样化发展的态势。

作为一种特殊的投资工具,风险投资“小球撬动大球”的作用吸引了地方政府的注意。其通过设立政府引导基金,要么直接充当风险投资人,要么成为风险投资机构背后的出资人②,期望实现“以基金撬动资本,以资本引入产业”。2015年《政府投资基金暂行管理办法》(财预〔2015〕210号)颁布后,政府引导基金遍地开花,基金数量和规模均出现爆发式增长①,基金层级也从国家级和省市级逐步向区县级下沉。除此之外,各地相继成立的“元宇宙基金”“碳中和基金”和“预制菜基金”也标志着政府引导基金的行业分布从传统集中走向新兴多元。然而,随着各类基金的涌现和早期基金的退出,投向重复、与产业基础不匹配等问题逐渐暴露。在此背景下,本文利用中国地级以上城市各国民经济门类的风险投资数据,探究风险投资的行业多样化对城市创新的影响,以期为政府引导基金的行业选择提供决策参考。

随着风险投资不断发展壮大,相关研究也取得了一定进展。在风险投資对创新的影响方面,已有研究不但检验了风险投资对企业创新的影响[1-3],还验证了风险投资对区域创新的促进作用及存在的区域异质性[4-6],并采取工具变量等方法解决可能存在的内生性问题[7-8];此外,有关风险投资集聚的研究发现,风险投资不但在空间上存在区域集聚的现象[9-11],在行业上也呈现出向部分行业集中的特点[12-13]。然而,由于风险投资存在时间较短、变化速度较快、数据保密性较高,相关研究的广度有待拓展,数据颗粒度有待细化。因此,本文以风险投资为研究对象,建立分城市分行业的数据集,用产业集聚的度量方法探究其近年来出现的行业多样化趋势,既可从理论上丰富风险投资的研究并深化产业集聚的研究,又可通过多维度的异质性分析为地方政府根据实际情况制定政策提供参考。

本文余下部分的结构安排如下:第二部分为理论分析及研究假说,第三部分介绍本文设定的模型和选取的变量, 第四部分对实证结果进行分析,最后进行总结并提出政策启示。

二、理论分析及研究假说

结合与本文相关的已有研究,本部分首先从理论上分析风险投资的行业多样化对城市创新的影响方向、影响机制和异质性,并在此基础上提出待检验的研究假说。

(一)风险投资的行业多样化对城市创新的影响方向及作用机制

风险投资以快速发展的同时蕴涵巨大潜力和失败风险的未上市企业为投资对象,能够通过投前筛选和投后增值的方式,助力企业发展壮大。除了对被投企业产生影响外,Samila等(2011)认为风险投资的介入能够产生示范效应,即在给予被投对象信心的同时,鼓励更多人参与创业活动[14]。因此,本文认为,一方面,风险投资的行业多样化能够给予更多领域的企业成长机会, 并推动其所在行业升级扩容,带来产业的多样化。例如,近几年风险投资走出IT行业,利用资金和资源推动人工智能、新能源、新材料等新兴领域的初创企业发展壮大, 进而促进产业升级和经济转型。另一方面,风险投资的行业多样化能够对更多行业的从业者产生示范效应,激励其投身创业活动,带来新增企业的多样化。以化妆品品牌完美日记为例,在风险投资的支持下其实现创立三年成功上市, 从而催生了一批跃跃欲试的创业者,掀起了一波新消费创业热潮。除此之外,在风险投资的尽职调查、 投资决策及投后管理等阶段,需要会计师与律师提供财务和法律支持,以实现最小化投资风险、最大化投资回报[15]。参考傅十和等(2008)对多样化集聚外部性的阐述[16],风险投资的行业多样化会增加对金融、 法律等服务的多样化需求, 带来相关行业的多样化。进一步,产业的多样化能够为城市创造良好的创新环境,促进知识溢出、技术交流和产业融合;新增企业的多样化能够提升城市的创新活力, 进一步吸引创新人才和创新资源。基于此,本文提出如下假说:

假说1:风险投资的行业多样化会带动城市创新。

假说2:风险投资的行业多样化通过促进产业多样化和新增企业多样化带动城市创新。

(二)风险投资的行业多样化对城市创新影响的异质性

除了为单个企业提供资金和资源支持,风险投资还能够发挥其在投资领域的专业经验和网络优势,为被投企业“牵线搭桥”,建立创新生态网络。具体而言,风投机构既会组织论坛、交流会等行业活动,邀请被投企业参加,为其交流互动、建立合作提供平台; 又会挖掘不同领域被投企业的合作机会,协助其开展联合项目,实现业务互补;还会助力被投企业进行技术、客户、渠道等资源的共享,实现多方共赢。与非相关企业相比,相关企业更容易开展技术交流[17],达成业务开拓、资源共享等方面的合作。因此,与非相关多样化投资相比,相关多样化投资更容易在被投企业之间建立创新生态网络,推动不同行业的协同发展, 从而推动城市层面的创新。基于此,本文提出如下假说:

假说3:风险投资的行业相关多样化对城市创新的带动作用大于非相关多样化。

随着中国经济的快速发展,风险投资逐渐成为推动创业创新和产业升级的重要力量。然而,由于中国地域辽阔,各地区发展水平存在差异,风险投资行业多样化的作用存在区域异质性。分四大板块看,与中部、西部和东北地区相比,东部地区的经济发展水平较高,人才基础较好,创新能力较强,政府财政实力较雄厚, 高新技术产业的发展也更为成熟,在这样的环境下,风险投资的效果相对更好;分五大城市群看,京津冀、长三角和珠三角三大城市群是创新企业和人才最为集聚的地区,也是最早且最为积极地开展风险投资实践的地区。这些地区不但在高新技术产业和创新创业方面具有显著优势,而且风险投资市场相对成熟,风险投资生态系统也更为完善。基于此,本文提出如下假说:

假说4:在东部地区和京津冀、长三角、珠三角三大城市群,风险投资的行业多样化对城市创新有显著促进作用。

目前风险投资在不同国家和地区的实践方式存在一定差异, 美国以Y Combinator為代表的创业孵化器推动风险投资由创新项目的发现者向发明者转变,相比之下中国的风险投资仍然以“投前筛选—投资—投后管理”为主要模式。因此,风险投资作用的充分发挥离不开一定的土壤和环境支持,而城市规模、经济发展水平、政府支持力度和产业结构等是影响风险投资行业多样化对城市创新促进作用的重要因素。首先,城市规模越大,拥有的优质人才越多,人才的多样化程度也越高,既能在投前丰富风险投资的项目供给,提高项目的数量和多样性,又便于投后进行人才赋能,提升项目的价值。城市规模的扩大能够带来更多的社交资源和资本, 为初创企业提供良好的创新生态系统。其次,经济发展水平越高,产业越多元化,风险投资面临越多潜在投资领域和投资机会,这有利于降低投资风险,提高项目的成功率。再者,政府对科技创新的支持力度越大, 越能通过设立引导基金的方式为风险投资项目提供资金、 资源和政策支持, 同时释放积极市场信号, 为初创企业创造稳定持续的环境, 继而提高创新产出的概率。IT等高新技术产业的占比越高,创新的活跃度越高,且创新的成本也相应降低,实现创新的可能性越大。基于此,本文提出如下假说:

假说5:风险投资行业多样化对城市创新的促进作用会受到城市规模、经济发展水平、政府创新支持和产业结构的影响。具体而言,城市规模越大、经济发展水平越高、政府对科技创新的支持力度越大、高新技术产业越发达,风险投资行业多样化对城市创新的促进作用越显著。

三、模型设定及变量说明

本部分首先设定风险投资行业多样化对城市创新影响的基准回归模型,接着说明本文的研究区间和回归分析涉及的变量,表明其处理方式及数据来源,最后对主要变量进行整体和分区域的描述性统计。

(一)模型设定

为检验风险投资的行业多样化对城市创新的影响方向,设定如下计量模型用于基准回归:

模型(1)中,下标i、t分别表示城市和年份,被解释变量Patit为专利数量,用来表征城市的创新水平, 核心解释变量Divit为风险投资的行业多样化指数,Controls为一系列控制变量,ui、λt分别用于捕捉个体和时间固定效应,εit表示误差项。

(二)变量说明

本文以2014—2020年为研究区间, 以中国地级以上城市为研究对象建立面板数据。研究区间始于2014年是因为此前中国风险投资规模较小,许多城市和行业没有风险投资进入, 而2014年开始风险投资市场步入发展快车道。由于《中国城市统计年鉴》的最新数据为2020年,受控制变量数据可得性限制,研究区间终于2020年。本文主要变量的处理方式和数据来源如下:

1.被解释变量。由于专利具有统计口径全、标准化程度高和易获得等优点,且相较研发投入更能代表创新的产出,因此本文借鉴区域创新研究的常用做法[18],用专利数量表征城市的创新水平。综合考虑各类型专利从申请到授予的时间及专利的质量,本文将发明专利和实用新型专利的申请量之和作为被解释变量,并利用所有类型的专利申请量进行稳健性检验。专利数据来自国家知识产权局专利数据库,本文对其进行对数化处理。

2.核心解释变量。本文基于19个国民经济门类的风险投资事件, 采用改进的赫芬达尔-赫希曼指数衡量风险投资的行业多样化程度,将其作为本文的核心解释变量。本文使用的数据库数据来自公开报道整理,由于许多风险投资不披露金额,在统计投资金额时其被排除在外, 因此与投资金额相比,投资事件数更能反映行业全貌,本文将在稳健性检验中用投资金额数据对结果进行检验。投资事件和投资金额数据均来自清科研究旗下的“PEDATA MAX”,该数据库是目前我国较大的风险投资数据库之一。

3.控制变量。参考风险投资与区域创新的已有研究,本文选取以下控制变量:一是表征风险投资规模的投资事件数,风险投资规模对区域创新的影响已得到广泛证实,而投资规模的增加能够扩大行业选择面,从而影响行业的多样化程度,该数据同样来自“PEDATA MAX”。二是反映经济发展水平的人均GDP和反映城市规模的常住人口数,本文均进行了对数化处理。与户籍人口相比,常住人口更能代表城市的实际规模。人均GDP来自《中国城市统计年鉴》,常住人口数来自《中国城市建设统计年鉴》。 三是表征政府对创新支持力度的科技财政支出占比。四是反映高新技术产业发展情况的信息传输、计算机服务和软件业从业人员占比(以下简称“IT从业人员占比”)。由于缺少2020年各行业从业人员数量, 为保留样本量本文将其滞后一期,并用当期数据进行稳健性检验。五是反映信息基础设施建设水平的互联网宽带接入用户数(以下简称“互联网用户数”),本文对其进行对数化处理。科技支出占比、IT从业人员占比和互联网用户数均来自《中国城市统计年鉴》。常住人口的对数、人均GDP的对数、 科技支出占比和IT从业人员占比既是控制变量,也是本文的调节变量。最后,本文还控制了城市固定效应和年份固定效应,并将所有变量的标准误聚类到省份层面。

4.工具变量。风险投资与创新的相关研究一直受到反向因果问题的干扰,本文借鉴华岳等(2019)[19]以政府引导基金作为工具变量的方法,用产业引导基金的目标规模作为风险投资行业多样化指数的工具变量。在数据处理上,考虑到每年新设立产业引导基金的城市数量有限,本文将所有可识别地区的新设基金目标规模加总到省份层面。该数据来自清科研究旗下的私募通数据库,本文对其进行了对数化处理。

5.中介变量。基于各行业从业人员和新增企业数量, 本文利用改进的赫芬达尔-赫希曼指数衡量产业多样化程度和新增企业多样化程度,将其作为中介变量检验风险投资的行业多样化对城市创新的影响机制。从业人员数量来自《中国城市统计年鉴》,新增企业数据来自“爱企查”。

本文主要变量的描述性统计结果如下。表1显示,各城市专利申请量存在较大差异。从变化情况看,2014—2020年,多数东部城市的专利申请量呈增长态势,而专利申请量减少的城市多位于西部地区;从分布现状看,2020年北京、上海和深圳的专利申请量均超过80 000件, 而部分西部城市不足500件。此外,表1还表明风险投资的规模和行业多样化程度也存在地区差异。在风险投资的规模方面,东北和西部地区的部分城市没有风险投资进入,而在此期间北京市的风险投资事件总数接近20 000件,其中2015年就有4203件;在风险投资的行业多样化方面,尽管多数城市的行业多样化程度有所提高,但北京、上海和深圳等城市的多样化程度依旧显著高于其他城市。在风险投资事件不为0的1775个样本中, 有582个样本多样化指数为0,即风险投资只发生在一个行业,而这582个样本中投资事件最多的也只有7件。与之相反,多样化指数最高的样本是2015年的北京市, 这也是所有样本中投资事件最多的,该结果表明风险投资行业多样化程度与风险投资规模或存在相关关系。

为了更加直观地对比不同区域专利申请情况和风险投资发展情况及二者的相关性,本文分四大板块①和五大城市群②进行描述性统计。表2显示,在四大板块中,东部地区的专利申请和风险投资发展情况均领先于其他地区,特别是风险投资事件数远超其他三个地区;中部地区虽位列第二,但专利申请和风险投资发展情况都与东部地区有较大差距; 西部地区的投资事件数虽略高于东北地区,但专利申请量和多样化指数均位列最后。

从五大城市群看,表3显示,京津冀的投资事件数虽最多,但专利申请量和多样化指数均低于长三角和珠三角地区, 这说明与风险投资规模相比,城市创新与风险投资行业多样化程度或存在更强的相关性。 考虑到长三角城市群内部的发展差异,本文分江浙沪城市和合肥都市圈进行统计,表4显示,虽然安徽省风险投资发展势头强劲,但与江浙沪城市相比仍存在一定差距,与之相似的是成渝城市群内部的发展差异。

四、实证结果分析

本文利用基准回归检验风险投资的行业多样化对城市创新的影响方向和大小,并采取工具变量法处理内生性问题,采用多种方式进行稳健性检验,在此基础上,本文就风险投资的行业多样化影响城市创新的机制和影响的异质性展开进一步分析。

(一)基准回归、内生性处理及稳健性检验

1.基准回归

本文首先利用基准回归探究风险投资行业多样化对城市创新的影响方向。表5的第(1)列表明,在不加入任何控制变量和固定效应的情况下,风险投资行业多样化对城市创新的影响系数在1%的水平上显著为正。尽管第(2)(3)列的结果显示,随着控制变量和固定效应的加入影响系数逐步减小,但依然在1%的水平上显著为正, 这表明在排除其他可能影响城市创新的因素后,风险投资的行业多样化对城市创新仍有显著促进作用, 假说1由此得证。控制变量方面,科技支出占比和IT从业人员占比的系数均在1%的水平上显著为正, 这表明政府对创新的支持和高新技术产业的发展皆有利于促进创新。第(3)列加入固定效应后,人均GDP、常住人口及互联网用户数的系数均不显著,本文认为这是因为在较短的研究区间内, 上述变量的变化较小,其影响被固定效应吸收。除此之外,風险投资事件数的系数不显著或是因为其影响被多样化指数吸收,即风险投资事件数需通过影响行业分布作用于城市创新。

2.内生性处理

考虑到“先有风投还是先有创新”的反向因果问题对结果的干扰,本文用工具变量法对内生性进行处理。参考已有研究,在第一阶段以省级层面新设产业引导基金的目标规模为工具变量,对多样化指数进行回归;第二阶段用拟合的多样化指数对专利申请量进行回归,以检验风险投资的行业多样化与城市创新的关系。在工具变量的选择上,一方面产业引导基金具有较强的行业指向性,能够通过引导产业的选择影响风险投资的行业分布,从而满足相关性条件; 另一方面本文的解释变量为城市层面, 而工具变量为省份层面, 且产业引导基金具有政策属性,从而一定程度满足外生性条件。值得注意的是,产业引导基金并非严格外生,城市创新能力越强,产业引导基金的目标规模可能越大。表6第(1)列为第一阶段的回归结果,其表明产业引导基金的规模对风险投资的行业多样化指数有显著正向影响, 本文认为产业引导基金的规模越大,在进行风险投资时行业选择面越广,使得行业多样化程度越高。第二阶段的结果如第(2)列所示,在处理了内生性问题后,风险投资行业多样化对城市创新的影响依然显著为正。

3.稳健性检验

为确保结论的稳健性,本文采用多种方式进行检验。第一,参考王俊松(2015)[20]的相关多样化和非相关多样化研究, 本文将19个国民经济门类重新划分为第一产业、第二产业、生产性服务业、生活性服务业和公共服务业5个产业大类,用熵指标法计算风险投资的行业多样化指数①;第二,将被解释变量替换成所有类型的专利申请量的对数; 第三,将控制变量中滞后一期的IT从业人员占比替换为当期数据;第四,将核心解释变量多样化指数和所有控制变量均滞后一期;第五,为避免极端值的影响,对多样化指数进行5%的单侧缩尾;第六,将投资事件数据更换为投资金额数据,重新计算多样化指数进行估计。表7显示,多种稳健性检验下,行业多样化指数的系数均显著为正,风险投资的行业多样化对城市创新存在显著正向影响的结论得到进一步验证。

(二)机制检验

在检验风险投资行业多样化影响城市创新的机制之前,本文借鉴相关多样化和非相关多样化的研究[21],以三次产业为依据,针对分类较细的第三产业,将其进一步划分为生产性服务业、生活性服务业和公共服务业3个大类②。 本文重点对服务业进行分析,一是因为服务业包含的国民经济门类较多,分类较细;二是近年来第二产业的风险投资多样化主要发生在制造业内部,而风险投资、从业人员和新增企业的数据均为制造业层级,缺乏细分行业数据;三是风险投资的行业多样化对服务业的影响更为显著。

本文参考张可云等(2021)[22]的做法,构造两阶段模型进行逐步回归。在第一阶段,基于各国民经济门类从业人员和新增企业数量,分别计算5个产业大类的产业多样化指数和新增企业多样化指数,依次将其作为被解释变量Mit, 并以风险投资的行业多样化指数Divit为解释变量, 检验风险投资的行业多样化对产业多样化和新增企业多样化的影响。在第二阶段,以专利申请量Patit为被解释变量,以产业多样化指数和新增企业多样化指数为解释变量Mit, 依次检验产业多样化和新增企业多样化对城市创新的影响。具体模型构建如下:

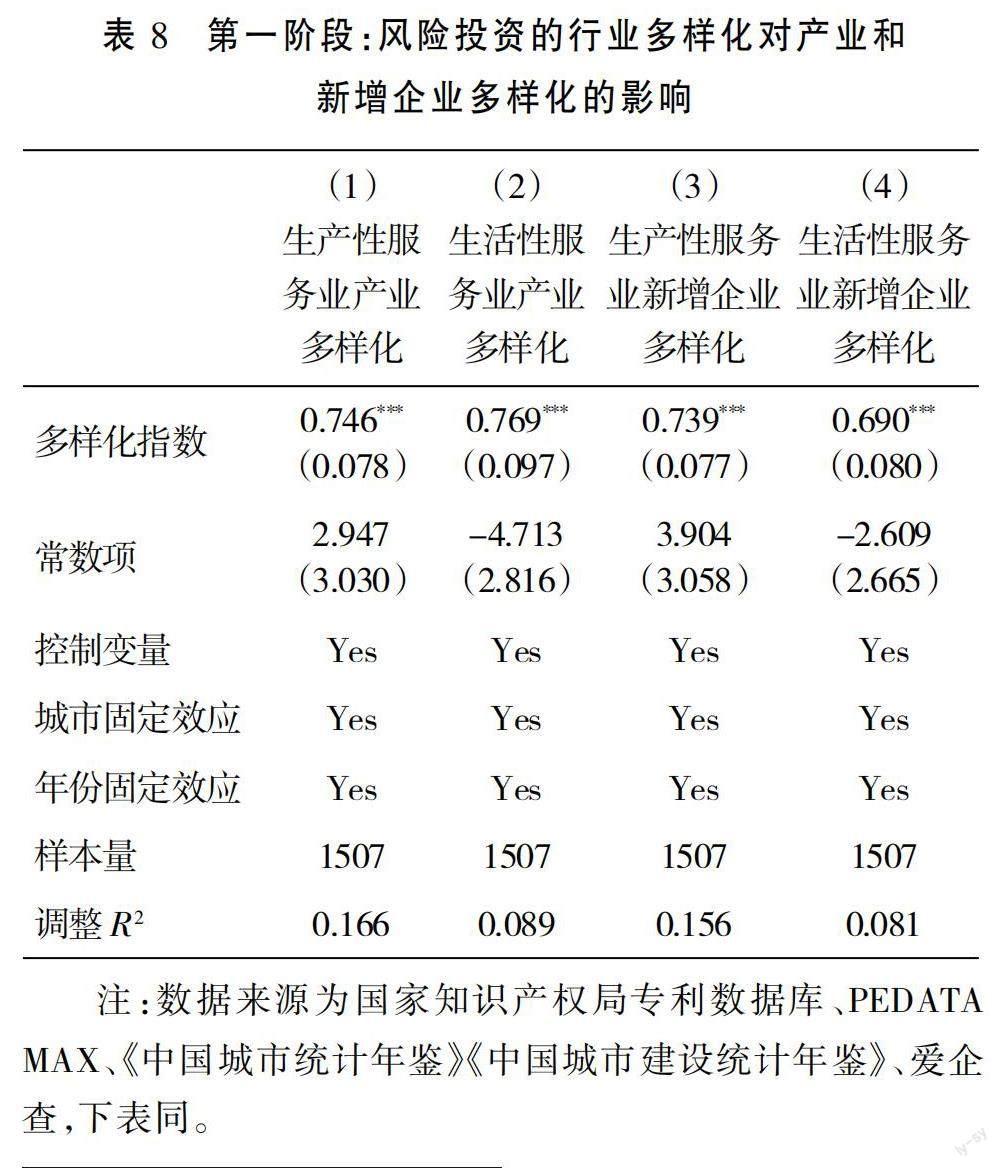

表8的回归结果显示,风险投资的行业多样化能够促进产业多样化和新增企业多样化,该影响主要体现在生产性服务业和生活性服务业。 一方面,风险投资对服务业的直接投资带动了相关行业的创业和发展, 例如近几年风险投资从IT行业走进零售、餐饮等传统行业,掀起了一波“互联网人下场创业”的热潮;另一方面,风险投资对其他产业大类的多样化投资会催生对金融、文化娱乐等服务业中间投入品的多样化需求。

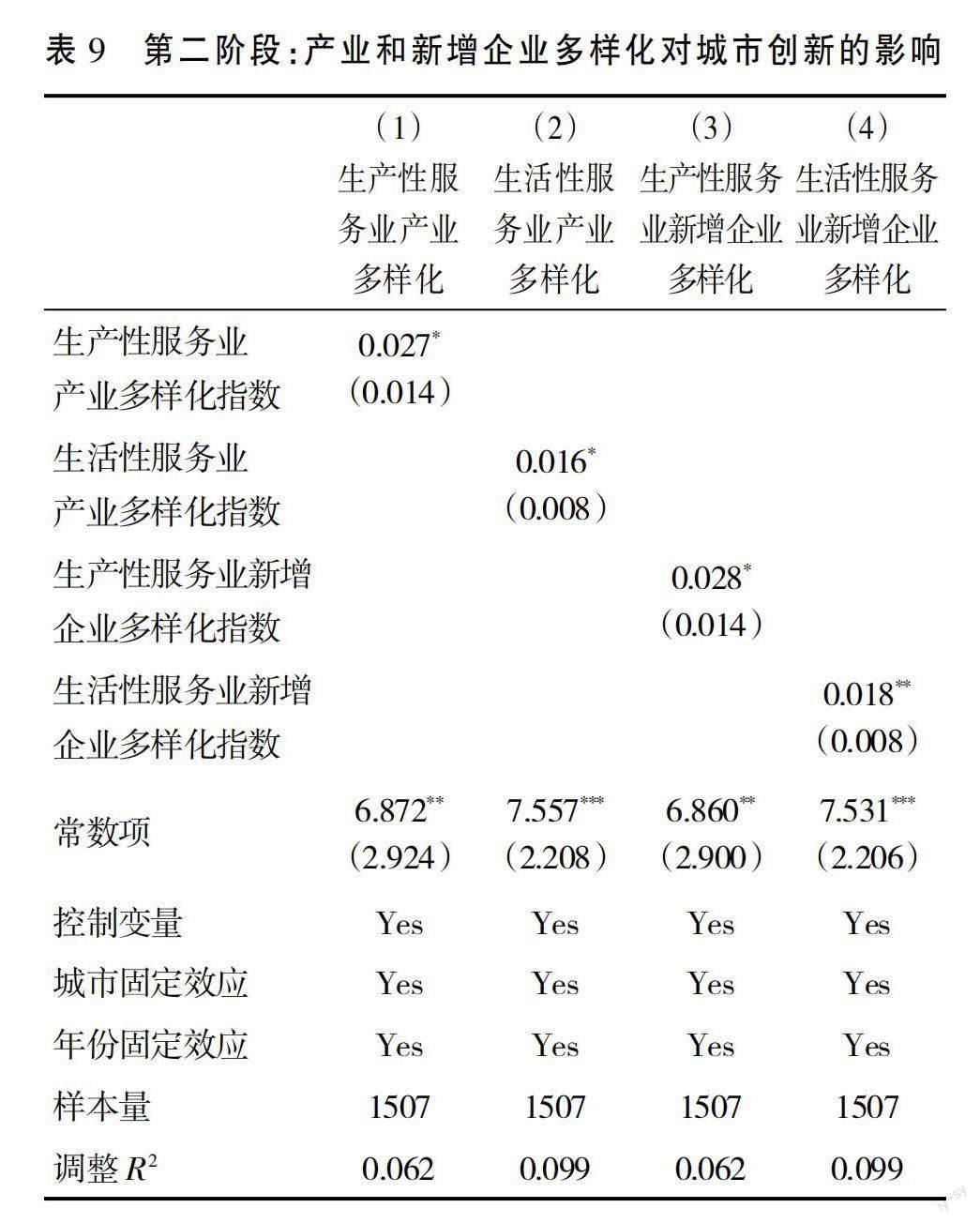

进一步,由表9可知,服务业的产业多样化和新增企业多样化能够显著促进城市创新,假说2由此得证。具体而言,产业多样化能够促进知识溢出、技术交流和产业融合, 为城市创造良好创新环境;新增企业多样化则能提升城市的创新活力和对新事物的接纳程度,吸引更多创新人才进入,继而推动城市创新。

(三)异质性分析

1.相关多样化与非相关多样化

在进行相关多样化和非相关多样化分解时,本文的分类方式与前文相同,仅保留5个产业大类均有投资事件的样本,具体分解过程如下。

熵指标法下的t年城市i多样化指数为:

其中,pijt为t年国民经济门类j的风险投资事件数占城市i风险投资事件总数的比重,假设国民经济门类j属于产业大类g,其中g=1,2,…,5,则t年各产业大类风险投资事件数占城市i风险投资事件总数的比重为Pigt,且:

相关多样化指数可表示为所有产业大类下国民经济门类的熵指数:

非相关多样化指数可表示为所有产业大类水平上的熵指数:

表10的结果显示, 风险投资的行业相关多样化对城市创新有显著正向影响,而非相关多样化对城市创新没有显著影响,假说3得到印证。由此可知,在进行产业引导时,地方政府需注重不同引导产业之间的关联性及引导产业与已有产业之间的关联性, 有效发挥风险投资行业多样化的促进作用,避免造成资金和资源的浪费。除此之外,地方政府可通过举办创业论坛、建设创业园或创业孵化器等方式, 积极为相关行业的企业提供交流机会,促进知识、技术和资源的流动,发挥雅各布斯外部性对城市创新的促进作用。

2.四大板块

本文首先从四大板块入手,检验风险投资行业多样化对创新影响的区域异质性。由表11可知,风险投资的行业多样化仅对东部地区的城市创新有促进作用,对中部地区、西部地区和东北地区均无显著影响,假说4部分得证。基于此,本文认为对于东部地区而言, 要持续推动风险投资进入更多行业,在布局新兴产业的同时,也要通过政策引导等方式鼓励风险投资进入传统行业,从而最大程度地发挥风险投资对创新的促进作用; 对于中部地区、西部地区和东北地区而言, 在利用风险投资时,要注意同自身产业和人才特点相结合,引导风险投资进入符合当地发展情况和发展需要的领域, 切忌“追风口追热点”,造成资金和资源的浪费。

3.五大城市群

为深化区域異质性研究,本文检验风险投资行业多样化对创新影响在五大城市群间的异质性。由表12的回归结果可知, 风险投资的行业多样化对不同城市群的创新影响存在差异。第(1)(2)(4)列显示,风险投资的行业多样化对京津冀和珠三角城市群的创新有显著促进作用,但对长三角城市群却没有显著影响,这可能与长三角地区内部的发展差距有关。为了进一步探究,本文排除合肥都市圈的影响, 对长三角地区的江浙沪城市进行单独回归,第(3)列结果显示风险投资的行业多样化对长三角地区的江浙沪城市创新存在显著促进作用。因此成渝等其他城市群可能存在类似情况,但由于样本量过少,暂且无法对其进行检验。基于此,本文认为对于城市群内部产业基础和人才基础较好的中心城市而言,要利用风险投资的行业多样化布局尽可能发挥产业优势和人才优势, 推动建设创新型城市;对于城市群的其他城市而言,要利用风险投资大力发展特色产业,并且通过制定产业政策和人才政策促进“外溢效应”,避免“虹吸效应”,为风险投资行业多样化发挥作用奠定基础。

4.城市特征

为了验证城市规模、经济发展水平、政府支持力度和产业结构等城市特征对风险投资行业多样化影响城市创新的调节作用,在(1)式的基础上引入风险投资的行业多样化指数与调节变量的交乘项,模型设定如下:

其中,被解释变量Patit仍为专利申请量,解释变量为经过均值中心化处理的Divit和Divit与Dit的交乘项,Dit为待检验的调节变量,包括常住人口的对数、人均GDP的对数、科技支出占比和IT从业人员占比。

表13的回归结果表明,风险投资行业多样化指数均在1%的水平上显著为正,且其与各调节变量的交互项也显著为正,这表明城市规模的扩大、经济发展水平的提高、政府对创新支持力度的加大和高新技术产业的发展均会显著增强风险投资行业多样化对城市创新的促进作用, 假说5由此得证。因此,政府可通过制定人才政策、加大科技财政支出投入、推进建设创新创业孵化器等方式,既在投前阶段提升风险投资项目的质量和多样化程度,又在投后阶段为项目提供资金、 资源和政策支持,为风险投资作用的发挥提供良好土壤,从而提高创新产出的概率。

五、结论与政策启示

作为撬动创新的重要杠杆,风险投资已成为地方政府的重要投资工具,政府引导基金规模显著增长、层级持续下沉、行业布局愈发多元,但基金投向重复、 与当地产业基础不匹配等问题逐渐暴露。在此背景下, 本文利用2014—2020年中国地级以上城市各国民经济门类的投资事件数据,探究风险投资的行业多样化对城市创新的影响。

通过回归分析,本文得出以下结论:第一,风险投资的行业多样化能够显著促进城市创新,且政府对创新支持力度的加大和IT等高新技术产业的发展也有利于城市创新。第二,风险投资的行业多样化通过促进产业和新增企业的多样化影响城市创新,该影响主要体现在生产性服务业和生活性服务业。第三,将国民经济门类进一步归类后发现,只有风险投资的行业相关多样化能显著促进城市创新,非相关多样化没有影响。第四,分四大板块看,风险投资的行业多样化对城市创新的促进作用仅存在于东部地区;分城市群看,该促进作用仅存在于京津冀城市群、珠三角城市群和长三角地区的江浙沪城市;分城市特征看,城市规模越大、经济发展水平越高、政府对创新的支持力度越大、高新技术产业越发达,该促进作用越显著。

基于以上研究结论, 本文提出如下政策启示:对于以北京、上海和深圳为代表的规模较大、经济较发达、 产业基础和人才基础较好的城市而言,可通过缩小基金体量、增加基金数量的方式,推动风险投资进入更多行业, 尤其是生产性服务业和生活性服务业。与此同时,可在母基金之下设立若干以相关行业为投资对象的子基金, 形成具有相关多样化特点的基金组合。对于规模较小、经济欠发达、产业基础和人才基础较为薄弱的城市而言, 在利用风险投资时要注意与自身特点相结合, 引导其进入具有比较优势的产业,切勿盲目追热点;可适当放宽返投标准,保证基金的财务回报;可通过制定人才政策和产业政策为风险投资作用的发挥打下良好基础。

参考文献:

[1]KORTUM S,LERNER J.Assessing the Contribution of Venture Capital to Innovation[J].The RAND Journal of Economics,2000,31(4):674-692.

[2]苟燕楠,董静.风险投资背景对企业技术创新的影响研究[J].科研管理,2014,35(2):35-42.

[3]谢雅萍,宋超俐.风险投资与技术创新关系研究现状探析与未来展望[J].外国经济与管理,2017,39(2):47-59.

[4]DYER D,HASAN I,WANG Z,et al.Venture Capital Investment,Regional Innovation and New Business Creation:A Research Note[J].International Journal of Banking,Accounting and Finance,2016,7(2):111-124.

[5]許昊,万迪昉,徐晋.风险投资、区域创新与创新质量甄别[J].科研管理,2017,38(8):27-35.

[6]蒋松,童鹏程,汪子怡.创投发展与科技创新的耦合协调机制——以长三角地区为例[J].金融理论探索,2021(2):60-69.

[7]张学勇,张叶青.风险投资、创新能力与公司IPO的市场表现[J].经济研究,2016,51(10):112-125.

[8]陈思,何文龙,张然.风险投资与企业创新:影响和潜在机制[J].管理世界,2017(1):158-169.

[9]MASON C,PIERRAKIS Y.Venture Capital,the Regions and Public Policy:The United Kingdom since the Post-2000 Technology Crash[J].Regional Studies,2013,47(7):1165-1171.

[10]孙勇,樊杰,张亚峰,等.中国风险投资的时空格局及其演进[J].软科学,2021,35(11):32-38.

[11]李婷婷.风险投资集聚与城市创新能力实证研究[J].金融理论探索,2017(1):10-16.

[12] LEINBACH T,AMRHEIN C.A Geography of the Venture Capital Industry in the U.S[J].The Professional Geographer,1987,39(2):146-158.

[13]陈治,张所地.我国风险投资行业及区域分布特征研究[J].商业时代,2009(36):83-84.

[14]SAMILA S,SORENSON O.Venture Capital,Entrepreneurship,and Economic Growth[J].Review of Economics and Statistics,2011,93(1):338-349.

[15]周莉萍,赵蕊.金融支持企业创新的路径与对策[J].金融理论探索,2022(6):16-24.

[16]傅十和,洪俊杰.企业规模、城市规模与集聚经济——对中国制造业企业普查数据的实证分析[J].经济研究,2008,43(11):112-125.

[17]BOSCHMA R,IAMMARION S.Related Variety,Trade Lin-kages,and Regional Growth in Italy[J].Economic Geography,2009,85(3):289-311.

[18]孙瑜康,李国平,席强敏.知识结构、城市异质性与创新水平提升[J].经济管理,2021,43(5):60-74.

[19]华岳,唐雅琳,成程.风险投资如何影响城市创新——基于政府引导基金的工具变量分析[J].产业经济评论,2019(1):74-90.

[20]王俊松.相关性多样化、内外资联系与城市创新能力[J].南方经济,2015(12):55-70.

[21]杜志威,金利霞,刘秋华.产业多样化、创新与经济韧性——基于后危机时期珠三角的实证[J].热带地理,2019,39(2):170-179.

[22]张可云,王洋志,孙三百.行政级别、财政支持与城市创新能力——兼论不同区域发展战略的影响[J].浙江社会科学,2021(12):13-23,155.

Research on the Impact of Industrial Diversification in

Venture Capital on Urban Innovation

Zhang Keyun1, Huang Minghui2

(1. School of Applied Economics, Renmin University of China, Beijing 100872, China;

2. China-Africa Development Fund, China Development Bank, Beijing 100031, China)

Abstract: As an important lever for driving innovation,venture capital has given rise to distinctive innovative business models, showing a trend of industrial diversification and attracted attention from local governments in recent years. Based on the investment data of various categories of national economy in Chinese cities at prefecture level and above from 2014 to 2020, this paper uses econometric model to explore the impact of venture capital industrial diversification on urban innovation. It is found that industrial diversification in venture capital significantly promotes urban innovation by influencing the diversification of industries and the emergence of new enterprises. Furthermore, the promotion effect is strengthened by the expansion of city, the development of economy, the governments support for innovation and the booming high-tech industries. However, the positive impact of industrial diversification on innovation only exists in eastern part of China and the three major city clusters. Moreover, only related diversification can promote urban innovation.The findings can provide reference for venture capital decision-making from two aspects: industrial guidance and project screening. Cities with larger scale, more developed economy and better industrial foundation and talent base can promote venture capital into more industries and form a fund portfolio with related diversified characteristics. Cities with small scale, underdeveloped economy and weak industrial base and talent base should guide venture capital into industries with advantages.

Key words: venture capital; industrial diversification; urban innovation; government-guided funds

(責任编辑:李丹;校对:卢艳茹)

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

新乡学院学报(2016年6期)2016-12-01 05:21:37

中国商论(2016年33期)2016-03-01 01:59:31

数学年刊A辑(中文版)(2015年3期)2015-10-30 01:56:54

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49

新高考·高二数学(2014年7期)2014-09-18 00:42:02