A公司应收账款管理研究

2023-08-02 06:45王姝蕾

理财·收藏版 2023年6期

王姝蕾

1951年,A公司正式成立。1996年,A公司在上海证券交易所成功上市,是医药流通领域第一家上市的企业。由于运营和发展等诸多原因,A公司在相关业务工作特别是财务管理方面仍面临不少新情况新问题。

一、A公司应收账款管理存在的问题

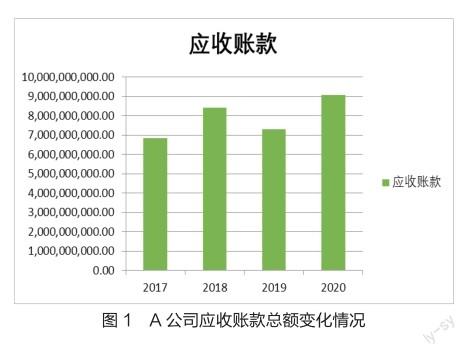

(一)应收账款总额较高

应收账款是伴随企业的销售行为发生而形成的一项债权,当应收账款数额较大时,企业资金周转存在问题,资金外流现象严重。

根据图1可知,从2017年到2018年,应收账款的总额大体呈递增趋势,到2019年有所降低,但整体上还是比2017年高。2020年又呈现一个较大幅度的增长,A公司应收账款总额成为2017年以来最高的一年。若应收账款增加金额大于当年收回金额,也就是应收账款账面上的增加,就代表企业采用赊销手段销售存货占总销售额的比例过高,也就会增加企业经营风险,虽然以赊销的方式进行营销,能够在一定程度上增加企业的销售量,但是会出现大量的虚增利润,不利于企业对自身经营现状的客观评价。企业在经营管理过程中需要以有限的流动资金来保持企业自身的运转,大量赊销可能会导致企业的资金链断裂,无法实现正常运转。

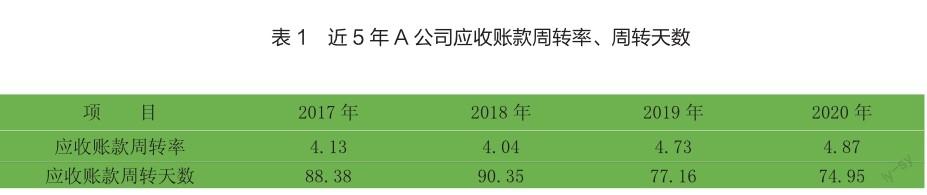

(二)周转率偏低、周转天数较长

应收账款周转率是企业财务方面的一个重要指标,是企业赊销带来的收益净值与应收账款平均值之间的比值。应收账款周转天数含义为由企业应收账款转化成流动资金所需天数,依据A公司发布在网上的年报,选取2017年至2020年的年报来分析其周转率和周转天数。

根据表1可知,A公司应收账款周转率从2017年的4.13,到2018年的4.04,再到2020年的4.87,总体上周转率提高了,说明企业注意到了这个问题,及时采取措施进行了改善,提高了应收账款的周转率,但如表2所示,相较于医药行业中其他企业来说,例如华北制药、北京同仁堂,A公司总体上周转率还是偏低,同时,周转天数也偏高,平均大概80天,反映出A公司应收账款的周转速度比较慢,对应收账款重视程度不高,风险较高。且企业负债率高达81.27%,说明企业应收账款占据过多流动资金,从而严重影响到企业负债的偿还,信用风险提高。企业必须对无法流动的资金进行盘活,对应收账款采取严格的管理措施。

(三)应收账款占比偏高

应收账款占流动资产比值过高,说明企业流动资金很有可能存在匮乏现象;也有可能是因为企业为了拥有其他竞争者没有的竞争优勢,故意放宽了企业的信用政策;也可能利用应收账款虚增收入;同时,应收账款占比过高,说明现金流情况不佳,对公司的日常运营、偿还贷款等带来压力。

企业的应收账款总额过大而销售收入却没有太大变化时,应收账款占销售收入的比例逐渐增加,企业的可支配资金就会越来越少,妥善管理这部分应收账款也需要一定的努力,而且还会存在无法收回的风险,从而产生大量的坏账。由表2可知,A公司应收账款占收入的比值,大体上呈现递减趋势,虽说2020年比值有所增加,但总体上较2017年还是有所减少,说明企业采取措施进行改善。

(四)形成坏账的风险高

应收账款的坏账需要严格按照一定比例计提,按照合同上规定的应收账款收回年限,计提比例也不同,时间越长,应收账款全额收回的可能性就越小,坏账金额也就会越高。若计提坏账的比例存在问题,很可能会高估企业资产,形成较大的风险,应收账款时间过长也会对企业造成威胁。

由表2可知,A公司2020年1年以内应收账款数额占应收账款总额的97.5%,2020年1至2年应收账款数额占应收账款总额的1.3%,2020年2至3年应收账款数额占应收账款总额的0.3%,2020年3年以上应收账款数额占应收账款总额的0.9%。1年以内的应收账款占应收账款总额最高,计提比例为0.27%,年份长短和坏账计提比例通常是有一定的相关关系,随着应收账款的年份变长,坏账的计提比例也会随之变大,1至2年的应收账款坏账计提比例就达到30%,最后是3年以上的应收账款,全额计提坏账,坏账计提比例较为合理,但由于A公司应收账款绝对值较大,即使是较小比例的坏账发生,也会造成较大数额的损失,企业仍旧需要加强对应收账款的监控。

二、A公司应收账款管理优化建议

(一)严格规范应收账款审批流程

公司内部应当建立系统化专业化的赊销审批制度,在执行的过程中需要依据客户级别来安排不同的审批管理人员,如企业按组织架构划分,企业负责人审批的赊销额度为100万元以内的销售单,销售部门经理批准的赊销额度为10万元以内的销售单等,尤其是针对往来金额数量较大或者风险较高的客户,需要对其强化监管措施,避免出现较大的风险,影响企业的收益效果。签订合同时,应明确标出附带条件,并且要求客户提供担保,以防止因客户财务上出现重大问题而无法及时全额收回应收账款而造成的风险,承担相应的法律责任,可防止逾期应收账款的发生,保障自身的权益,确保严格执行回款事宜。

(二)建立合理的员工绩效考核标准

企业销售人员应为追讨应收账款的主要负责人,每一笔销售业务都要明确销售经办人,在合同签订到货款收回的整个过程都要全权负责,缔约合同时对合同内容、还款期限、违约的惩罚措施等做出明确的规定。随时更新企业情况,让销售人员不为片面追求完成好看的业绩缺乏对应收账款的管理。修订《公司业务部门绩效考核管理办法》,销售人员考核业绩的标准里应增加应收账款回款请款的一条,用以激励销售人员及时跟踪收账。如客户是医院,规定应收账款回款期为 120 天,如果实际回款期超过 120 天,超过的每天按一定比例对销售人员计算罚金。建立各部门联动、配合的收款管理工作机制。

(三)完善企业信用政策

客户资信水平的更新管理是企业信用政策的重要组成部分,根据客户不同的资信状况,因人而异地制定赊销策略,能够有效降低企业赊销风险,提高企业利用这部分资金盈利的能力,有助于企业持续发展。通过对客户发展战略、企业经营状况的研究,针对不同的客户应当为其提供不同的服务,在个性化服务之中使客户产生不同的感受,进而强化对企业的信任度。在提供服务的过程中,需要有意识地定期查询客户的资信情况,例如偿债能力、信誉、延期支付等情况,并且依据这些客观真实信息对客户进行精细化等级划分,依据等级来确定销售规模以及其所具备的信用额度。

(四)制定可行的收款政策

制作应收账款收款情况汇总表,定期对企业应收账款情况进行汇总,完善企业应收账款催收制度,积极地采用国内保险业务买断应收账款来减少后续的风险,对信用期内的应收账款,在货款到期前5天左右提醒企业及时付款,并跟踪实际回款情况;对大额到期货款,由财务部门应收会计提醒销售人员催款;对逾期的应收账款,销售人员根据实际情况选择打电话、发信函、面访等方式进行催款,财务部门应收会计协助销售人员进行对账和催款,必要时由法律事务部门向法院提起诉讼。

(五)加强对监管人员的知识教育

要设立专业的监管部门,监管部门不能由企业财务人员、销售人员或管理层兼任,更不能由非专业人士担任,定期对监管部门人员开展培训,了解最新的方针政策、法律法规,定期举办考试,该部门要制定专有的严格的部门纪律,加强监管部门的独立性。

三、结 语

综上所述,笔者所使用的数据仅对近5年A公司的应收账款进行了一定研究和对比,有待综合其他方面系统的数据信息,更加精确、更为翔实全面地进行深入研究。以A公司为例,对如何管理应收账款进行了详细的描述,列举了企业在管理方面存在的一些问题并进行梳理分析。由于行业不同、企业情况不同,销售量也存在较大的不同,其应收账款总额无法全面反映所有问题,相关措施对企业而言尚存在一定的局限,不能够全面地分析各行业应收账款管理现状。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中亚信息(2016年8期)2016-12-06

财税月刊(2016年4期)2016-07-04

中国财政年鉴(2016年0期)2016-06-05

投资与理财(2016年2期)2016-02-04

财会学习(2016年16期)2016-01-01

环球时报(2012-02-10)2012-02-10

财经界(学术版)(2011年11期)2011-10-09