作业成本定额体系在大型煤炭企业应用探究

2023-07-25 15:23郭志宝王力军

国际商务财会 2023年11期

郭志宝 王力军

【摘要】煤炭企业以作业成本法为基础进行成本管理,有利于改善经营流程,优化作业价值链,提升企业的价值。在对作业环节划分的基础上,构建基于作业成本的定额体系,可以为企业成本预算、成本分析提供数据基础,指导煤炭企业采取针对性措施加强对各项成本费用的管控。基于此,文章以汾西矿业的业务实践为例,分析了大型煤炭企业作业成本定额体系的建设情况,并进一步探讨了其运行过程及产生的效果。最后,文章对其他煤炭企业应用作业成本定额体系提出了建议。

【关键词】作业成本法;成本定额;精益化管理

【中图分类号】F233

煤炭企业采用传统的品种法核算成本,以目标成本为基础进行成本管控,导致成本核算缺乏精度、成本预算难以分解落实、成本管控力度不强。以作业成本法为基础进行成本管理,需要详细分析企业作业流程,实现业务与财务的融合,有利于煤炭企业提升精准化水平,优化作业价值链管理。在对煤炭企业作业环节划分的基础上,确定各项资源的消耗动因,运用科学的编制方法测算各项成本的消耗标准,可以构建基于作业成本的定额体系,为成本预算、成本分析提供数据基础,能够直接反映生产经营过程中存在的问题,指导煤炭企业采取针对性措施加强对各项成本费用的管控。

相关文献针对这个领域开展了研究。张利等[1]研究了煤炭企业如何运用作业成本这一战略性管理决策工具进行环境成本核算分配及落实环境管理决策和干预。邱尚艳[2] 认为定额管理作为企业进行成本控制的主要手段,应充分发挥其管控作用,将其与经营预算相结合,提高成本费用管控水平。梁国栋等[3] 在分析作业成本法管理理论和原理的基础上,基于电网企业运维检修成本标准制定过程,系统总结和提炼电网企业标准成本体系建设工作的最佳实践。金国辉等[4] 构建了基于作业成本法的煤层巷道支护工程方案,优化巷道支护各作业流程的成本占比,提出煤层巷道支护工程支护成本的控制途径。李冬嵬[5] 结合我国煤炭开采企业的具体业务,分析了基于作业的煤炭开采劳动定额编制过程和具体应用步骤。王晓辉等[6] 结合水利工程企业,阐述了其成本定额管理的状况,研究了基本工程的成本费用类别,探讨了不同类别成本的定额标准,并结合工程所在地区的不同情况,制定了差异化的成本预算及考核体系。

本文以山西焦煤汾西矿业(集团)有限责任公司(以下简称:汾西矿业)为例,探讨大型煤炭企业作业成本定额体系的应用流程及运行效果。

一、汾西矿业作业成本定额体系的建设背景

(一)企业背景

山西焦煤集团公司为“打造具有全球竞争力的世界一流炼焦煤和焦化企业”,进一步强化成本管控,增强核心竞争力,制定了《山西焦煤原煤成本管控专项工作方案》,提出以精益化管理为抓手,通过全面预算管理和成本管控模型构建,加强生产过程管控,消除无效管理环节,实现资源优化配置。汾西矿业作为山西焦煤集团公司开展精益化管理的试点单位之一,按照新焦煤“三个三年三步走”的发展战略规划,以作业成本法为手段,全面梳理、细化原煤生产各环节作业流程和内容,科学制定作业成本动因定额体系,建立完善的成本管控模型,有效降低生产成本。汾西矿业的实践具有一定典型意义,本文梳理总结其管理实践,有助于推动我国煤炭行业的精益化管理和高质量发展。

(二)建设目标

全面梳理近两年汾西矿业生产环节作业流程和内容,通过对各环节历史成本数据的系统分析、梳理,建立覆盖生产全过程的作业成本动因定额体系,并不断优化和修正。以作业成本动因定额体系为基础,建立成本管控模型,发现并消除非增值作业,改进作业方式,优化作业流程,实现对生产全过程的成本管控。

(三)基本原则

1.先进合理原则。采用科学先进的方法,在对近两年的工作内容、全要素成本进行统计分析的基础上,剔除非正常因素进行测算,同时兼顾汾西矿业生产工艺水平,确保做到定额测算科学合理、切合实际。

2.能统尽统原则。树立“一切成本皆可控”理念,全面统计、梳理、分析生产全环节直接消耗和间接消耗的资源、服务,将全部成本纳入定额测算范围,建立相对完整的作业成本动因定额体系,实现全要素成本管控。

3.关联作业原则。以“产品消耗作业,作业消耗资源”为基本原则,全面梳理各生产作业环节,紧紧围绕作业开展定额测算,追溯各项成本发生的源头,建立财务核算成本项目与作业环节的关联关系。

二、汾西矿业作业成本定额体系的应用流程

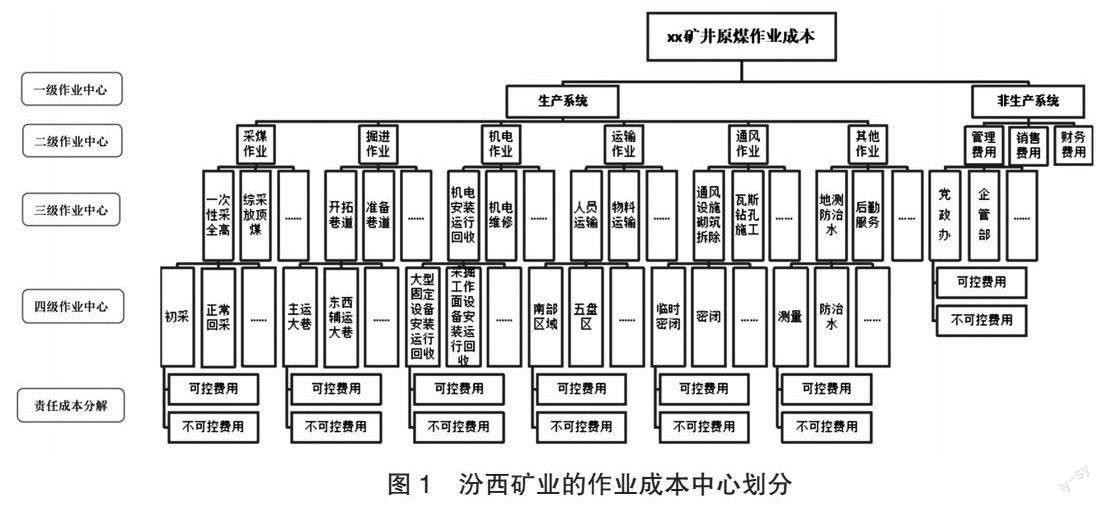

(一)划分作业中心(图1)

汾西矿业根据煤炭开采的环节,划分成本作业中心。将生产系统、非生产系统作为一级作业中心;生产系统中按照作业环节,划分为采煤、掘进、机电、运输、通风、其他六个二级作业中心;非生产系统按照费用类型,划分为管理费用、销售费用、财务费用三个二级作业中心;将二级作业中心按生产工序划分为三级作业中心,以掘进为例,划分为开拓巷道、准备巷道、回采巷道等;非生产系统按照行政、党务科室进行划分;将三级作业中心按作业环节、流程、具体施工内容等向下划分为四级作业中心。四级作业中心根据汾西矿业实际情况继续向下划分五级作业中心,直至划分为最小作业单元。

(二)梳理作业内容

矿属各单位根据小组划分,由专业部门牵头,作業队组配合,依据近两年生产衔接计划,梳理、统计近两年所有生产作业内容,对应至最小的作业单元,按照统一的表格填写具体作业时间、完成工作量、作业环境、条件、方式、影响因素等。

(三)追溯历史成本

按照小组划分,对近两年本小组作业范围内所有生产成本项目逐月进行梳理、统计、分析,并对应至具体的作业中心。

(四)成本定额编制

1.生产系统定额编制

采煤作业的定额编制流程有五个步骤。

步骤一:梳理采煤作业内容及范围。采煤作业根据采煤工艺的不同划分为一次采全高和综采放顶煤等,采煤作业向下划分为初采、末采、正常回采、沿空留巷、工作面搬家等。

步骤二:确定成本动因。对采煤各作业中心进行成本动因分析,找出影响各作业中心成本的因素,包括但不限于:采煤工艺、作业人数、工作面长度、煤厚、采高、设备成新率等,为下一步定额测算奠定基础。

步骤三:成本统计。每个末级作业中心分别对2019 年、2020 年作业范围内的成本费用进行统计,并按照不同的成本项目分别填制各项费用消耗测算定额表。

步骤四:作业成本定额测算。参照2019 年、2020 年实际消耗情况,结合日常实际工作内容、工序、流程等进行测算。在末级作业环节以该环节具体作业量进行测算,向上汇总时作业量全部转化为原煤总产量。

步骤五:定额统计及汇总。

①将各项费用消耗测算定额表中总消耗量、消耗量定额、费用总额、费用定额分别汇总至初采作业、正常回采作业等采煤环节末级作业定额表对应的项目中,形成初采作业、正常回采作业等采煤环节末级作业定额。

②将初采作业、正常回采作业等采煤环节末级作业定额表中费用总额列向上汇总至一次采全高作业、综采放顶煤作业等三级作业定额表对应的作业环节中,形成采煤环节三级作业吨煤定额。

③将一次采全高作业、综采放顶煤作业等采煤环节三级作业定额表中总成本列向上汇总至采煤作业定额表对应的项目中,加上共同成本,形成采煤作业吨煤定额。

④将采煤作业定额表中总成本列汇总至生产系统作业定额表对应的项目中,将井巷工程费、维简费、安全费用、环境恢复治理保证金、造育林费的提取数和资源费用作为生产系统作业的共同成本,和采煤、掘进、机电、运输、通风、其他六个生产系统二级作业中心的成本汇总形成生产系统作业吨煤定额。

2.非生产系统定额编制流程

非生产系统按照费用性质,划分为管理费用、销售费用、财务费用三个二级作业中心。三级及以下作业中心由领导小组办公室结合本单位实际情况在二级作业中心的基础上进一步细分。

(1)以管理费用为例的定额编制流程

步骤一:梳理作业内容及范围。管理费用按部门向下划分为:党政办、企管部、财务部等。

步骤二:成本统计。每个部门分别对2019 年、2020 年作业范围内的费用进行统计,并按照不同的费用项目分别填制非生产系统末级作业中心定额表。

步骤三:作业成本定额测算。参照2019 年、2020 年实际费用消耗情况,结合日常实际工作内容、流程等进行测算。

步骤四:定额统计及汇总。

①将各部门作业定额表中费用总额列汇总至管理费用定额表对应的作业环节中,加上共同成本,形成管理费用(二级作业)吨煤定额。

②将管理费用定额表中总成本列汇总至非生产系统作业定额表对应的项目中,与销售费用、财务费用三个二级作业中心成本汇总形成非生产系统作业吨煤定额。

3.作业成本总定额编制

将生产系统作业定额表、非生产系统作业定额表按相对应的项目填入作业成本定额汇总表中,形成作业成本总定额,最终展示出原煤完全成本中各主要费用及相对应的二级作业中心定额。

三、汾西矿业作业成本定额体系的运行效果

(一)作业成本定额体系的运行情况

2021 年7 月集团公司将汾西矿业列为第一批作业成本定额体系试点矿井,根据作业成本定额体系实施要求,编制下发了《汾西矿业作业成本法实施指导方案》,成立作业成本定额体系专项工作组,抽调专业技术人员,开展对历史数据的分解、分析工作;通过前期对历史数据的收集、分析,编制了原煤成本初步作业定额281.63 元/ 吨,在2021年四季度进行了试运行;2022 年1 月,根据试运行期间出现的问题及初步定额存在的偏差,制定专项整改措施并对定额进行修订,同时结合2022 年度采掘衔接,编制了2022 年度作业预算,经汾西矿业专题会议审核,最终形成了汾西矿业2022 年度原煤完全成本作业预算274.71 元/ 吨,以此指导汾西矿业2022 年各项生产、经营工作。

为进一步推进作业成本定额体系建设工作,汾西矿业编制下发了《关于下发汾西矿业2022 年作业预算管理考核办法的通知》,成立了以矿长、党委书记为组长,总会计师为常务副组长,其他副矿长为副组长的作业成本定额体系领导小组,下设办公室,设在精益化管理部,设立采煤、掘进、机电、运输、通风、其他作业、非生产作业七个专班;同时在全矿各单位设立作业成本法专职人员51 人,通过工作专班及专职人员带动全矿各单位稳步推进作业成本定额体系建设工作。

(二)作业成本定额体系的运行效果(表1、图2)

作业成本定额体系的建设和运行,初步形成了良好的应用效果,反映在2022 年的原煤完全成本为265.42 元/ 吨,占2022年预算指标的96.62%。其中,材料及低值易耗品成本为21.34 元/ 吨,占预算指标的88.84%;折旧费5.22 元/ 吨,占预算指标的60.28%。在人工、电力、修理费等都上涨的情况下,成功实现了原煤完全成本绝对额的下降。另外,从生产系统成本结构来看,掘进、机电、运输和通风业务环节成本控制均较好,分别占预算指标的98.01%、81.68%、87.70%、87.86%;非生产系统中管理费用控制较好,仅占预算指标的49.43%。

四、结论与推广建议

汾西矿业改变传统的成本核算方法,以作業成本法为基础进行成本管理,并科学测算各项成本的消耗标准,构建了基于作业成本的定额体系,从而为成本预算、成本分析打下了坚实基础,使得企业能够采取针对性措施加强对各项成本费用的管控,并初步取得了良好的成本管控效果,提高了企业经营效益。

推广建议如下:

第一,推行作业成本法,形成现代化管理体系。作业成本法可以准确核算各作业环节的成本,建立各作业中心的目标责任体系。通过建立事前综合平衡、事中监督管控、事后总结分析的闭环管理模式,打破原有成本管理模式的滞后性,便于企业整体统筹组织生产,减少生产流程中各环节的消耗,有效提高资源的利用率,实现从业务源头控制成本的目标。

第二,充分发挥成本定额作用,明确成本改进方向,实现降本增效。利用定额标准体系制定年度预算,保证每项生产计划合理匹配资源消耗,并在作业要素相同的情况下控制预算额度。建立动态预警功能,在实施过程中各作业实际消耗超过定额消耗量时,及时进行预警,深入分析各成本要素偏离定额的原因,制定针对性的成本管控措施,实施有效管控。

x主要参考文献:

[1] 张利,蔡诚功,杜俊儒,谢景怡.“双碳”目标下煤炭企业环境成本核算与应用探析——基于作业成本法核算原则[J]. 财会通讯,2022(4):170-176.

[2] 邱尚艳. 定额管理在企业成本控制中的应用[J]. 合作经济与科技,2020(10):132-133.

[3] 梁国栋,李卉. 基于ABC 法的电网企业标准成本体系建设方法与应用[J]. 商业会计,2021(23):87-90.

[4] 金国辉,张斌. 基于作业成本法的煤层巷道支护工程安全方案与成本研究[J]. 能源技术与管理,2022(2):195-197.

[5] 李冬嵬. 基于作业的煤炭井工矿劳动定额制定流程研究[J]. 北京工业职业技术学院学报,2015(1):109-114.

[6] 王晓辉,贺天宇. 江苏水源公司成本定额管理实践[J].财务与会计,2021(13):44-47.

责编:吴迪.

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

科技创新与应用(2016年34期)2016-12-23

中国经贸(2016年20期)2016-12-20

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19