生猪去产能不及预期后期供应仍偏宽松

2023-07-24 15:52:38虞华徐文军

湖南饲料 2023年3期

虞华 徐文军

关键词:生猪价格;稳产保供;猪瘟疫苗

0 引言

今年以来,生猪价格持续处于低位,养猪户决策出现明显分化。一部分养猪户担心猪价继续下跌,加快了去产能进度,以减少亏损;而另一部分养猪户则看好下半年的猪价走势,预留和购进了不少母猪。4 月份以来,猪价既没有深跌,也没有大涨,而是维持在14 元/kg 左右,中小养猪户惜售推涨情绪较浓。预计今年生猪供给较为充裕,猪价总体较为稳定,波动幅度将较去年明显下降。

1 1-4 月国内生猪市场情况回顾

2023 年前四个月,生猪出栏接近2 亿头,出栏增加叠加消费淡季,导致生猪价格出现下跌。4月中旬,多地猪价“破7”,猪价阶段性触底。猪价最低点在4 月20 日,每千克为13.70 元,比2022年同日低0.62 元,比2022 年全年最低点(3 月20日)11.53 元高了2.17 元。最高点在2 月25 日,每千克为15.64 元,比2022 年同日高27%,比2022年全年最高点(10 月20 日)27.92 元/kg 低了44%(图1)。

1.1生猪、猪肉月均价格略高于上年同期

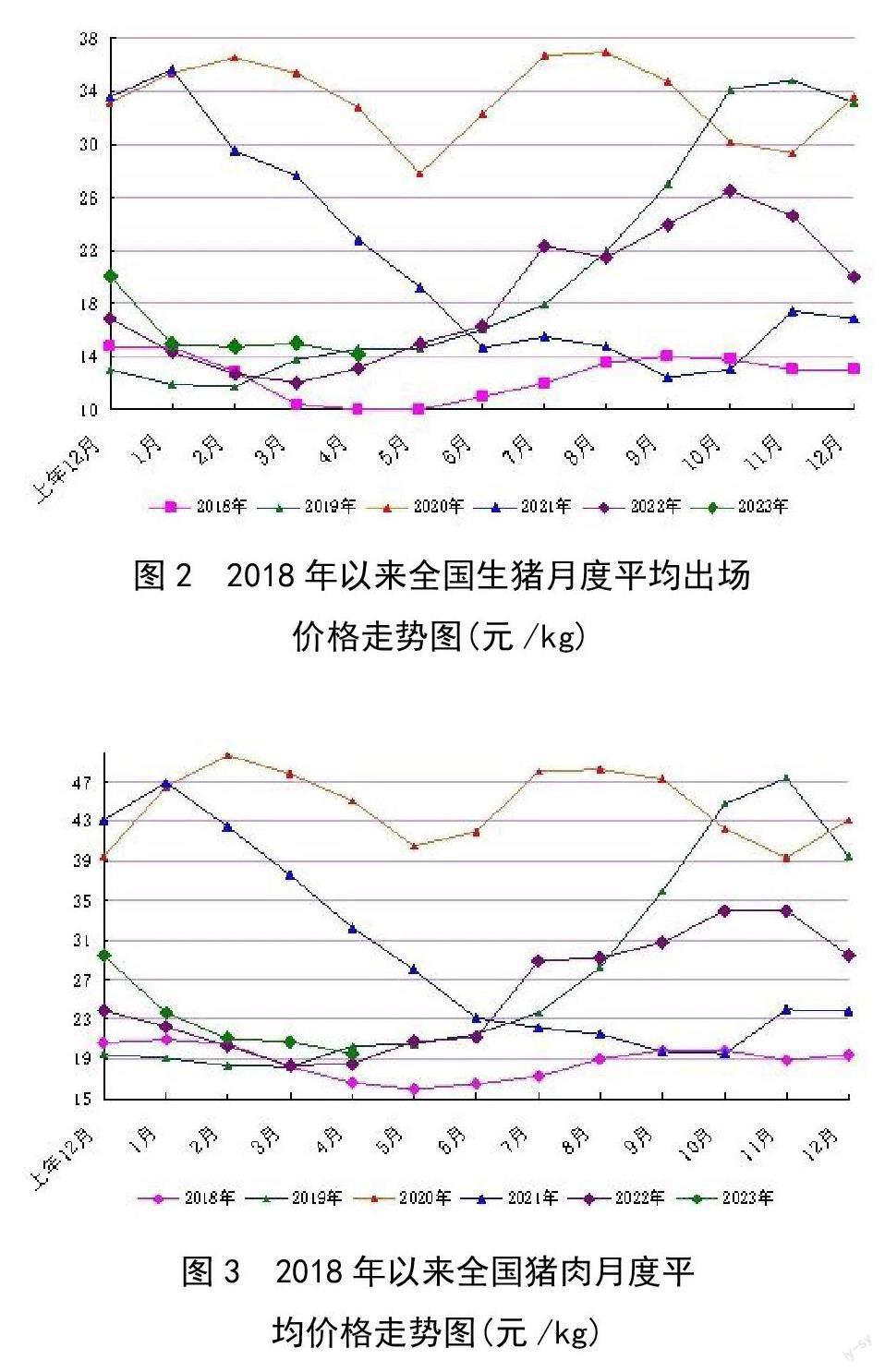

2023 年1-4 月份全国生猪出场价格平均为14.69 元/kg,比上年同期的13.04 元/kg 高1.65 元/kg,上涨12.7%;比2021 年同期的28.90 元/kg 低14.21 元/kg,跌49%。其中,1 月份均价为14.86 元/kg,比上年同月的14.36 元/kg 高0.50 元/kg;2 月份均价为14.76 元/kg,比上年同月的12.66 元/kg高2.10 元/kg;3 月份均价为14.98 元/kg,比上年同月的12.07 元/kg 高2.91 元/kg;4 月份均价最低,为14.14 元/kg,比上年同月的13.08 元/kg 高1.06元/kg(图2)。2023 年4 月25 日全国生猪平均出场价格为14.48 元/kg,比上年同日的14.47 元/kg 高0.01 元/kg。2023 年1-4 月份全国猪肉批发价格平均为21.27 元/kg,比上年同期的19.87 元/kg 高1.40 元/kg,上漲7%;比2021 年同期的39.83 元/kg 低18.56 元/kg,跌47%。其中,1 月份均价为23.69 元/kg,比上年同月的22.26 元/kg 高1.43 元/kg;2 月份均价为21.12 元/kg,比上年同月的20.29元/kg 高0.83 元/kg;3 月份均价为20.72 元/kg,比上年同月的18.33 元/kg 高2.39 元/kg;4 月份均价最低,为19.53 元/kg,比上年同月的18.61 元/kg高0.92 元/kg(图3)。2022 年4 月25 日全国猪肉批发价格为19.35 元/kg,比上年同日的19.23 元/kg 高0.12 元/kg。

1.2猪粮比价持续牌预警区域,多日跌破5:1

2023 年前四个月,随着猪价持续下跌,猪粮比价持续走低,1 月5 日跌至5.15:1,1 月15 日跌至4.77:1,4 月15 日跌至4.71:1,4 月25 日回升至5.03:1。价格监测资料显示,2023 年1-4 月全国平均猪粮比价为5.01:1,比上年同期的4.67:1 上升0.34 个点,高7%。其中,1 月份猪粮比价为5.05:1,比上年同月的5.26:1 低4%;2 月份猪粮比价为5.02:1,比上年同月的4.58:1 高10%;3 月份猪粮比价为5.10:1,比上年同月的4.25:1 高20%;4月份猪粮比价为4.86:1,比上年同月的4.59:1 高6%;4 月25 日猪粮比价为5.03:1(图4)。4 月中旬,我国生猪平均批发价格已有18 个省跌破每千克14 元的整数关卡,生猪养殖头均亏损超过200 元。

1.3生猪去产能不及预期,供应仍偏宽松

国家统计局调查监测资料显示,2023 年一季度全国猪牛羊禽肉产量为2 456 万吨,比上年同期增加61 万吨,增长2.5%。其中猪肉产量1590万吨,增加29万吨,增长1.9%。2023 年一季度,全国生猪出栏19 899 万头,比上年同期增加333 万头,增长1.7%。2023年一季度末全国生猪存栏43 094 万头,同比增加842 万头,增长2%;环比减少2161 万头,下降4.8%(图5)。其中,能繁母猪存栏4 305 万头,同比增加120 万头,增长2.9%;环比减少85万头,下降1.9%(图6)。生猪产能在逐步调减。

1.4猪肉进口量逐月虽有减少但同比增长

据海关总署最新数据显示,2023 年一季度中国进口猪肉53 万吨,同比增长27.7%。其中:1 月份进口22 万吨,同比增长43.1%;2 月份进口16万吨,同比增长23.1%;3 月份进口15 万吨,同比增长7.1%(图7)。

2 后期猪价整体走势研判

截至3 月末,全国能繁母猪存栏相当于正常保有量的105%,能繁母猪存栏以及生猪存栏依旧处于高位,意味着今年一季度去产能不及预期,供应仍偏宽松。生猪供需基本面上,一季度整体屠宰量仍维持高位,并高于去年同期水平(图8),出栏体重虽有连续回落,但绝对体重仍在120kg 以上,反映上游大猪仍在释放之中,二育增加导致大猪仍有阶段性出栏压力。从目前的存栏以及屠宰企业库存来看,今年下半年市场不会出现生猪货源紧张或猪肉紧张的状态,供应宽松大概率延长至今年下半年。农业部监测数据显示,2022 年9 月到今年2 月全国新生仔猪数量各月环比增幅逐月增加,至少对应到今年7 月生猪出栏供给相对充足。从出栏体重来看,当前生猪出栏均重同比去年增加约3%,预计二育猪源仍将支撑出栏体重。

针对今年以来猪价低位运行情况,国家发改委会同有关部门于今年2 月挂牌收储今年第一批2 万吨中央猪肉储备,同时指导各地同步收储“托市”。与此同时,天邦食品、傲农生物、东瑞股份、罗牛山、正虹科技等生猪养殖上市企业均在近期发布定增计划,募集资金多用于生猪产业链建设和补充资金等。从生猪养殖的核心指标来看,今年可能是最近几年来猪价走势最稳的一年。猪周期的一个核心指标是能繁母猪产能,从2022年4月份开始,能繁母猪存栏量随着猪价反弹一直持续增长,但是累计增幅比较温和。今年1 月份以后猪价又有回落,连续三个月能繁母猪的降幅也相对较小。如果能繁母猪的波动相对较小,那么猪价的波幅将会明显收窄。

现阶段总体生猪价格基本处于底部区间,市场经过近40天的持续下跌后,继续下跌支撑已显不足,由于目前国内生猪产能总体处于合理充裕水平,生猪价格进一步明显下跌的可能性较小。五一后随着各地气温逐步转暖,居民外出消费需求增多,各地餐饮及旅游业消费需求有望陆续升温,猪肉消费或将出现适度回升,届时需求端对猪价的提振力度将逐步转强,生猪价格有望逐步回升至合理区间(图9)。值得一提的是,目前生猪养殖逐步向规模化、集团化方向发展,而且规模化占比得到明显提升。今年猪场中大猪存栏量明显高于去年同期,产能较为充裕。此外,从冻品库存来看,随着屠宰场持续入冻,冻品库存持续攀升。截至4月20 日,全国冻品库容率为31.9%,明显高于去年最高点28.24%。当前冻鲜价差倒挂,冻品销售不畅,待冻鲜价差恢复,冻品持续出库,目前冻品的高库存水平将抑制猪价上涨空间。建议养殖户理性看待生猪市场行情走势,不要盲目压赌后市,因为总的来说供给端充足,猪价不存在暴涨的根基。