数字经济时代金融科技服务实体经济高质量发展研究进展与展望

2023-07-20 19:47:57周雷许佳菲努拉·艾尼瓦尔

金融理论探索 2023年3期

周雷 许佳 菲努拉·艾尼瓦尔

摘 要:党的二十大明确了促进数字经济和实体经济深度融合,着力推动高质量发展的目标任务。服务实体经济是金融科技创新的出发点和落脚点。通过系统梳理相关前沿研究进展发现:数字经济、金融科技与实体经济的内在联系为金融科技服务实体经济研究提供了学理支撑。金融科技通过运用数字技术,促进供需匹配、降低融资成本、发展普惠金融,进而增强金融服务实体经济的能力。实证研究表明,金融科技创新有助于提升实体经济高质量发展水平。小微企业融资、乡村振兴和产业数字化是金融科技服务实体经济的重点领域。但是,金融科技缺乏有效监管也会影响实体经济和金融穩定,因此要完善监管体系,构建创新生态,以服务实体经济为目的推进金融数字化转型,实现守正创新。针对已有研究的不足,从夯实基础、深化内容、改进方法、创新视角等方面提出具体建议。展望未来,“元宇宙”为数字经济时代金融科技服务实体经济提供了全新“场域”,要加大理论研究与技术创新力度,探索构建“金融元宇宙”,全方位服务实体经济高质量发展。

关 键 词:金融科技;实体经济;高质量发展;数字经济;数字金融;元宇宙

中图分类号:F832.1 文献标识码:A 文章编号:2096-2517(2023)03-0069-12

DOI:10.16620/j.cnki.jrjy.2023.03.007

一、引言

党的二十大报告强调,高质量发展是全面建设社会主义现代化国家的首要任务。要坚持把发展经济的着力点放在实体经济上, 建设现代化产业体系,加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群[1]。2022年,我国数字经济不断壮大,新产业新业态新模式增加值占GDP的比重达到17%以上①。数字产业化为金融科技发展提供了重要的底层支撑技术,而产业数字化转型又为金融科技服务实体经济提供了广阔空间。实体经济是立国之基、强国之本,服务实体经济是金融的天职和宗旨。金融科技通过运用大数据、云计算、人工智能、区块链等数字技术,能够创新金融服务模式, 推动数字普惠金融发展,打通小微企业融资等金融服务实体经济的薄弱环节;同时赋能金融机构数字化转型,深化金融供给侧结构性改革,增强金融服务实体经济高质量发展能力。“十四五”新时期,中国人民银行印发的《金融科技发展规划(2022—2025年)》指出,数字经济作为一种新型经济形态,已成为推动我国金融科技创新的重要动力,要加快健全适应数字经济发展的现代金融体系,促进金融与科技深度融合,有力支撑创新驱动发展、产业数字化、乡村振兴、共同富裕等战略实施,服务实体经济高质量发展,为构建新发展格局贡献金融力量[2]。随着中国人民银行支持的金融科技创新监管试点的推进,一大批惠民利企试点项目在各试点地区落地,金融科技服务实体经济取得了积极成效,但也存在一些风险和挑战。在这样的背景下,研究如何通过金融科技创新,更好地服务实体经济高质量发展,成为理论界和实务界共同关注的热点研究课题。近年来,数字经济、金融科技与实体经济相关的前沿研究文献日益丰富,但是该领域具有交叉性和复杂性, 亟需通过系统梳理,发现已有成果的贡献和不足, 把握研究的重点、方向和趋势,更好地发挥前沿研究对创新实践的指导价值。

综上,本文聚焦数字经济时代金融科技服务实体经济高质量发展这一前沿研究主题,对相关理论与实证研究进展进行全面梳理和系统综述。 首先,从理论研究角度,总结数字经济、金融科技与实体经济的概念界定和内在联系,分析金融科技服务实体经济的作用机理。然后,从实证研究角度,详细梳理金融科技创新对实体经济高质量发展的宏观定量影响与微观作用机制, 深入探讨小微企业融资、乡村振兴、产业数字化等金融科技服务实体经济重点领域问题,并从完善监管体系、构建创新生态、推进数字化转型等方面提出对策建议。最后,结合已有文献的不足,从夯实研究基础、深化研究内容、改进研究方法、创新研究视角等层面展望值得进一步探索的方向,以期对推进相关领域的理论与应用研究,促进数字经济时代金融科技更好地服务实体经济高质量发展有所助益。

二、 数字经济时代金融科技服务实体经济理论研究

(一)数字经济、金融科技与实体经济概念界定

对数字经济、金融科技与实体经济的概念进行界定,是研究其相互关系和作用机制的逻辑起点。

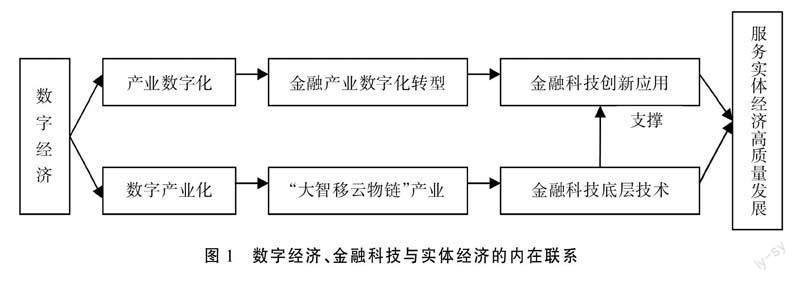

1.数字经济。《“十四五”数字经济发展规划》指出,数字经济是以数据资源为关键要素,以现代信息网络为主要载体, 以信息通信技术融合应用、全要素数字化转型为重要推动力,促进公平与效率更加统一的新经济形态[3]。从业态类型看,数字经济可以分为数字产业化和产业数字化。数字产业化是为产业数字化提供信息、计算、沟通和连接等数字技术的经济活动,主要包括“大智移云物链”“元宇宙”等数字经济核心产业;产业数字化是指应用数字技术和数据要素为实体产业带来的产出增加和效率提升,体现了数字技术与实体经济的融合[4]。

2.金融科技。金融科技是数字经济发展,特别是数字产业化和数字底层技术支撑金融行业变革形成的创新业态,体现了金融产业数字化转型的成果。金融稳定理事会(FSB)最早给出了金融科技相对完整的定义,即金融科技是数字技术驱动的金融创新, 这些金融创新可能会产生新的商业模式、技术应用或业务流程,从而对金融市场、金融机构或金融服务的供给侧产生重大影响[5]。通过对金融科技与互联网金融概念的比较,可以发现金融科技是互联网金融在监管环境变化和数字技术集成的背景下迭代升级的产物。 金融科技创新应用除了为“长尾人群”服务外,也为智能制造、消费升级、“双创”主体、小微企业等实体经济的重点领域和薄弱环节提供数字普惠金融服务[6]。

3. 实体经济。 实体经济是金融科技的服务对象, 是以实际资本运行为基础的社会物质产品、精神产品和服务的生产、交换、分配和消费活动[7]。习近平总书记强调,要始终把金融服务实体经济发展放在第一位,摆正金融工作位置,促进经济和金融良性循环、健康发展。宋建超(2019)认为金融科技服务实体经济高质量发展是金融的本质体现[8]。

4.测度方面。在测度方面,金融科技发展水平常用网络文本挖掘法合成搜索指数作为代理变量[9]或者直接使用北京大学公布的数字普惠金融指数来测度[10];实体经济规模常用扣除金融业和房地产业后的实际GDP来界定[11],而实体经济发展质量的测度方法主要有全要素生产率法[12]和高质量发展综合指标体系构建法[13]。高质量发展作为我国“十四五”乃至更长时期经济社会各方面发展的主题,具有综合性和动态性,现有测度方法可能无法反映高质量发展的丰富内涵。因此,结合高质量发展内涵的演进,从创新、协调、绿色、开放、共享的五大新发展理念出发,构建和完善实体经济高质量发展评价指标体系,是重要的研究方向。

综上,通过概念界定与比较分析,可以用图1概括数字经济、 金融科技与实体经济间的内在联系, 为理论研究与实证检验提供概念和学理支撑。数字产业化作为数字经济的核心,为金融科技提供重要的底层技术, 同时也能通过技术外溢效应,直接服务于实体经济高质量发展;产业数字化驱动金融产业数字化转型,为金融科技创新提供丰富的应用场景,显著增强了金融服务实体经济高质量发展的能力和水平。

(二)金融科技服务实体经济作用机理分析

深入剖析金融科技服务实体经济的作用机理,对于实现金融科技守正创新,赋能实体经济高质量发展具有重要意义。

1.从宏观经济整体运行上看,金融科技刺激宏观经济增长,而经济增长又可以通过“涓滴效应”来提高低收入群体的收入和消费,进而提升实体经济发展的质量和均衡性[14]。在此基础上,一些学者分别从金融供需匹配、降低融资成本和促进数字普惠金融发展的角度,分析了金融科技服务实体经济的具体作用机理。周雷等(2019)认为金融科技的发展深化了金融供给侧结构性改革,推动了数字金融创新, 提供了金融供给与实体经济需求的匹配性,从而满足传统企业智能化改革和数字化转型中的新金融需求,同时促进互联网消费金融发展,满足公众消费升级中的金融需求,助力扩大内需,服务实体经济高质量发展[15]。张少军等(2022)分析了金融科技赋能银行服务新兴企业融资的机制:金融科技能够增加信用依据,挖掘“长尾”客户,改进征信评级,优化审批流程,从而增加银行对新兴企业的信贷资金投放,降低新兴企业的融资成本,以此推动民营企业、规模较小企业等新兴企业的成长壮大,为实体经济高质量发展培育新动能[16]。吴若冰(2022)认为数字普惠金融是金融科技创新与普惠金融实践相结合的产物,能够突破传统金融的地域和范围限制,服务实体经济中的“长尾需求”,提升经济增长均衡性,实现实体经济高质量发展和共同富裕目标[17]。王博等(2020)具体分析了区块链等金融科技技术赋能实体经济高质量发展的机理,主要体现在有利于降低实体经济发展的融资成本,有利于提高实体经济发展的协作效率和有利于改善实体企业融资的信用环境[18]。

2.除了金融科技对实体经济的正向促进作用,有学者也关注到了金融科技可能存在的“双刃剑”效应,即虽然理论上金融科技有助于促进实体经济高质量发展,但是偏离正确的创新方向也可能带来风险和挑战。庄雷等(2019)指出资本的短期性和逐利性催生了部分金融科技“伪创新”,导致“资金空转”而没有进入实体经济领域,反而抑制了实体经济发展,同时对系统性风险防范和金融稳定带来了一定的挑战[19]。因此,只有坚持服务实体经济宗旨,克服“脱实向虚”,金融科技创新才有生命力,才能与实体经济高质量发展“同频共振”。

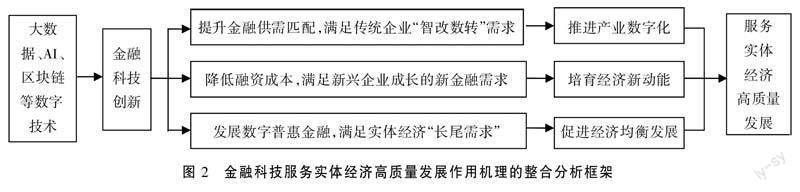

综上,结合数字经济时代大数据、人工智能、区块链、云计算等数字技术的驱动作用,可以梳理出金融科技服务实体经济高质量发展作用机理的整合分析框架,如图2所示。金融科技创新服务实体经济高质量发展的传导路径主要包括三条:(1)供需匹配传导。金融科技创新利用移动终端和大数据分析,可以有效降低传统金融面临的供需双方信息不对称、服务不匹配的问题,增强金融服务的时效性和精准性,从而满足传统企业智能化改造和数字化转型中的各类金融需求,推进产业数字化,助力实体經济高质量发展。(2)融资成本传导。金融科技创新通过赋能金融机构数字化转型,降低其成本和风险,进而通过利率定价机制降低实体经济特别是小微市场主体的融资成本,满足新兴企业成长的新金融服务需求,为实体经济高质量发展培育和壮大新动能。(3)金融普惠性传导。金融科技创新赋能数字普惠金融发展,提升金融服务可获得性,扩大金融服务覆盖面,满足实体经济“长尾需求”,促进实体经济均衡发展。

三、 金融科技服务实体经济高质量发展实证研究

(一)宏观层面的实证研究

理论分析为实证检验提供了待检验的研究假设, 一些学者通过收集宏观层面的经济金融数据,从不同视角检验了金融科技对实体经济高质量发展的作用和影响。

1.金融科技正向促进实体经济的高质量发展。部分学者从宏观产业层面对金融科技服务实体经济进行了整体分析,得出金融科技会正向促进实体经济的高质量发展。田秀娟等(2021)使用省级动态面板模型检验了金融科技服务实体经济产业的路径,结果表明金融科技可以通过金融创新和科技创新双路径促进实体产业发展,其中来自科技创新路径的作用更为明显[20]。在此基础上,谭中明等(2022)进一步考虑了空间溢出效应,运用空间计量模型研究得出金融科技对地区实体经济高质量发展具有正向空间溢出效应,认为促进科技引领的金融供给端与实体经济需求端的无缝对接,是实现金融科技促进实体经济高质量发展的有效之策[21]。

2.金融科技对实体经济高质量发展的影响是非线性的。虽然从整体上看,金融科技对实体经济具有正向影响和空间效应,但是从时间序列角度进一步分析可以发现,金融科技对实体经济高质量发展的影响是非线性的。汪宜香等(2020)基于我国宏观层面的时间序列数据,实证分析表明金融科技对实体经济的影响具有门槛效应,脱离实体经济过度发展金融科技不利于经济高质量发展[22]。刘兴华等(2021) 在省级层面也验证了金融科技发展与区域实体经济增长的非线性关系:初期和中期金融科技促进实体经济增长,后期则产生抑制作用[23]。

3. 金融科技对实体经济高质量发展的影响具有异质性。在时间序列分析的基础上,部分文献根据我国不同地区的差异,进行了分地区的异质性检验,得出了不尽相同的研究结论。赵飞(2021)利用我国省级面板数据研究认为金融科技的增长效应和提升效应具有显著的区域差异,其在东部地区的增长效应最大[24]。鲁钊阳等(2021)采用剔除金融业和房地产业后的地区生产总值测度地区实体经济增长, 并用普惠金融指数测度金融科技创新水平,认为在东部和城镇化率高的地区,金融科技更有助于促进实体经济高质量发展[25]。但是,肖晓军等(2021)通过DEA-Malmquist指数法测度金融服务实体经济效率,却得出金融越不发达的地区金融科技的作用效果越明显的结论[26]。

综上可见,由于指标体系、测度方法和样本期间的不同, 宏观层面的实证研究得出了不同的结论,数字经济时代金融科技服务实体经济高质量发展的作用机理和实际效果有待进一步检验和评估。

(二)微观层面的机制检验

金融科技作为传统金融与现代科技融合而成的新产物,不仅有助于增强金融服务实体经济的能力, 而且能够疏通微观主体的金融资源配置进路,助力提升企业全要素生产率和家庭收入水平。因此,在宏观层面进行实证研究的基础上,部分文献还深入到企业、家庭等微观经济主体层面,进一步探究宏观表征背后的微观作用机制。但是,由于数据收集困难,微观层面的研究主要局限于通过上市公司和部分样本家庭进行检验。

董竹等(2021)运用A股上市公司财务数据实证检验发现,金融科技创新通过缓解实体企业的融资约束和提高投资效率助推企业全要素生产率提升,从而促进实体经济发展,但存在地理空间和产业属性的异质性[27]。刘园等(2018)选择除金融业、房地产业外的上市公司微观企业样本,检验发现金融科技与实体经济企业投资效率呈“U”型关系。金融监管的完善, 有助于金融科技实现守正创新,通过数字技术优化金融供给,从而提高实体企业的风险承担能力和投资效率,最终助力实体经济高质量发展[28]。

除了以上市公司为样本的机制检验外,部分学者还创造性地将微观层面的中国家庭追踪调查(CFPS)数据与数字普惠金融指数相结合进行实证研究,发现金融科技所推动的数字普惠金融发展能够显著提升家庭收入,特别有助于促进低物质资本或低社会资本家庭的创业行为,从而促进实体经济的包容性增长[29]。同时,金融科技还能通过提高家庭金融素养进而促进经济高质量发展[30]。

四、 金融科技服务实体经济重点领域研究

(一)金融科技服务小微企业融资研究

受主客观因素制约,小微企业长期以来面临融资难、融资贵问题,而金融科技创新为发展数字普惠金融,服务小微企业融资,助力实体经济高质量发展提供了可行的新路。

1.从融资模式的角度,运用数字技术构建的服务小微企业的金融科技融资模式,不仅整合了融资处理平台、信息处理平台、量化云服务平台,为小微企业提供多样化的融资渠道,还能缓解信息与信用不对称问题,降低融资成本,防范融资风险,为小微企业成长壮大和实体经济发展提供融资保障[31]。

2.基于金融科技搭建的数字征信新体系,有助于破解小微企业融资“缺征信”的痛点。周雷等(2019)以全国首个小微企业数字征信实验区为例,研究认为通过银政企多方合作,应用大数据、人工智能等金融科技新技术搭建适应小微企业信息和信用特征的数字征信新体系,创新“征信+”数字普惠金融产品,解决了大量缺乏传统征信记录的小微企业的融资难题,助力实体经济高质量发展,为全国提供可复制、可推广的先进经验[32]。

3.区块链等金融科技技术与供应链的融合,能够发挥对供应链小微企业融资的赋能作用。在案例分析的基础上,部分学者还进一步研究了金融科技对供应链小微企业融资的赋能作用,发现区块链等金融科技技术与供应链的融合,能够解决传统供应链金融的不足,促进银行与小微企业在线交易信任的构建、发展和维持,推动长期稳定供应链合作关系的建立[33],同时实现核心企业信用多级可信流转,提高小微企业融资可获得性,增强供应链产业链韧性[34]。

由此可见,已有文献重点从融资模式、征信体系和供应链金融等角度探讨了如何运用金融科技手段服务小微企业融资, 但是受限于数据来源,相关的定量实证研究和服务效果评估仍有待深入。

(二)金融科技服务乡村振兴研究

服务乡村振兴是金融科技服务实体经济的重点领域之一,能为实体经济高质量发展提供重要的基础设施。

1. 金融科技服务乡村振兴的关键是实现金融服务供应链与乡村产业供应链的“双链联动”。朱太辉等(2022)从农村金融机构角度分析了金融科技服务乡村振兴的现实条件,研究发现农村金融机构通过数字化转型赋能乡村振兴的关键是运用金融科技实现金融服务供应链与乡村产业供应链的“双链联动”。具体而言:数据方面,需要协同利用数字乡村共性基础设施, 提升数据采集和处理能力;产业方面,与核心实体企业协同,强化供应链金融服务能力;生态方面,与互联网科技公司协同,提升数字化赋能乡村振兴与实体经济的效率[35]。

2.金融科技逐漸成为乡村振兴的新引擎。卜银伟等(2022)通过比较国内外金融服务乡村振兴模式,发现金融科技在乡村振兴中具有提高金融的可得性和可负担性等价值,金融科技已全方位融入到乡村发展的生产、经营、产业、交易和消费场景中,逐渐成为乡村振兴的新引擎。因此,我国的乡村振兴战略要结合国情,构建协同合作机制,加强金融科技应用,打破区域和城乡“数字鸿沟”,增强金融供给能力,提供特色场景服务,满足乡村振兴过程中的各类金融需求,促进实体经济高质量发展[36]。

3. 金融科技服务乡村振兴的成效存在区域异质性。陈亚军(2022)基于省级面板数据和数字普惠金融指数实证研究发现, 金融科技驱动的数字普惠金融 对乡村振兴的促进效应主要体现在东中部地区,而在西部地区尚不明显[37]。

因此,如何立足实际,因地制宜地探索金融科技服务乡村振兴的模式和路径,有待结合数字普惠金融的新发展进一步研究。

(三)金融科技赋能产业数字化转型研究

金融科技赋能产业数字化转型是金融科技创新促进数字技术与实体经济深度融合的重要体现,也是数字经济时代金融科技领域的新兴研究方向,但是相关的研究文献较少。

赵萌(2021)认为在推进数字经济发展战略中,金融科技将融入产业数字化转型生态,通过支付科技、信贷科技、保险科技、资管科技等创新形成的金融服务更广泛和更深入地嵌入到智能制造、智慧园区、智慧物流、智慧农业等产业数字化转型场景中,促进金融科技系统与企业生产经营系统打通,赋能提升各产业数字化水平,实现金融科技助力实体经济高质量发展[38]。申明浩等(2022)运用双重差分法考察了科技与金融结合试点对实体企业数字化的影响,发现试点政策能够显著提升试点地区的金融科技发展水平, 缓解实体企业的融资约束,赋能实体企业数字化转型,进而带动传统产业数字化升级[39]。

五、 促进金融科技服务实体经济高质量发展对策研究

(一)完善适应数字经济时代金融科技创新的监管体系

要发挥金融科技创新对实体经济高质量发展的促进作用 , 必须以有效的金融监管为根本保障。部分学者围绕完善金融科技监管体系提出了具体对策。

1.加强监管体系的顶层设计。孙素侠(2021)认为在数字技术影响下,政府干预政策和监管手段会落后于金融科技创新发展。因此要发挥金融科技对实体经济高质量发展的赋能效应, 抑制负面影响,必须加强顶层设计,构建各监管部门相互配合的协同监管体系, 提升政府治理合力和监管有效性;同时制定鼓励创新与防范风险相平衡的监管政策,提高监管的前瞻性[40]。在此基础上,刘骏等(2021)提出了“三位一体”的审慎监管体系,即有机统一“包容性监管模式、现代化监管科技和协作式国际监管”,以应对系统性风险,防范监管套利和风险外溢[41]。

2.完善法律法规和数据治理体系。要完善金融科技监管法律法规,加强数字经济时代金融消费者权益保护, 重点防范信息泄露和数据安全风险[42]。同时,必须完善数据治理体系,加强数据立法工作,建立数据确权、流通、交易和开放的法律制度,并将金融数据纳入宏观审慎监管框架,健全功能监管体制机制[43]。

3.优化监管模式。在数字经济背景下要完善“监管沙盒”模式在我国金融科技创新监管试点中的应用,优化准入标准和测试流程,选择真正服务实体经济高质量发展的金融科技创新项目纳入试点,稳步扩大“监管沙盒”覆盖面,实现适应性监管转型, 在防控风险前提下使金融科技惠及更多用户[44]。

4.构建监管科技体系,提高金融科技监管质效。要发展基于科技向善理念的监管科技体系,包括构建金融行业数据监测和风险预警系统,提高前瞻性风险态势感知与防控能力;运用大数据、人工智能等技术实施穿透式监管,提高金融科技监管质效[45]。

(二)构建服务实体经济高质量发展的金融科技创新生态

良好的创新生态和发展环境是金融科技服务实体经济的基石,部分学者从政策支持、基础设施、征信体系、技术集群等角度提出了相关对策建议。

1. 加强金融科技发展的政策支持和基础设施建设。要加快构建创新型金融科技生态体系,优化金融科技发展政策, 支持金融科技与其他产业融合,培育利于创新创业的环境[46];完善支持金融科技发展的基础设施建设,重点加强法律、征信和信息化基础设施建设[47]。其中,大数据征信是金融科技创新生态的重要基础设施之一,要运用大数据建立适用于数字经济的信用评估体系,降低各类金融交易成本,推动构建统一的数据要素市场,促进实体经济高质量发展[48]。

2.发挥“元宇宙”在构建金融科技创新生态中的作用。 随着各类数字技术的融合和集群化发展,“元宇宙”从理想走向现实,其在构建金融科技创新生态中的作用引起了学者的关注。有学者认为“金融元宇宙”是“元宇宙”信息基础设施和数字集群技术在金融领域的场景化、数字化、沉浸式深度应用。“金融元宇宙”将打破传统金融面临的时空限制,构建金融科技创新生态,促进“数实融合”,为实体经济提供高效率、高品质的金融服务[49]。在此基础上,提出了构建金融科技“元宇宙”生态的设想,通过数字孪生、引擎渲染等多种前沿数字技术集群创新应用,能够发挥“元宇宙”现实世界与数字世界虚实共生、沉浸开放的优势,提供全方位数字金融服务,赋能实体经济高质量发展[50]。

(三)通过数字化转型提升金融机构服务实体经济的能力

数字经济的蓬勃兴起为金融科技创新发展构筑广阔舞台,数字技术的快速演进为金融数字化转型注入充沛活力。与其他行业相比,金融业通常能以更低的成本更快速地采用数字技术[51],因此金融机构要发挥先发优势,以数字化转型推动高质量发展,更好服务实体经济。

1.关注自主科技创新能力和供应链安全风险,加大基础软硬件领域的技术研发。金融机构要更为关注自主科技创新能力和供应链安全风险, 加大基础软硬件领域的技术研发; 国内基础软硬件IT 厂商, 也要深度参与金融业IT基础设施建设,与金融机构形成共同研发、联合攻关、推动自主创新的良好互动局面,实现“科技—产业—金融”的高水平循环, 不断提高金融服务实体经济的能力和水平[52]。

2. 不同类型的金融机构要探索适合自身发展的数字化转型路径。商业银行应进一步利用金融科技手段建立数字化思维,完善数字化业务,实现数字化运作,让数字技术充分渗透到业务和运作全流程中,以数字化转型催生高质量发展新动能[53]。特别是,区域及资源禀赋的差异性为各中小银行嵌入了不同的数字化基因,要围绕服务实体經济目标科学制定和实施数字化转型战略, 以金融科技为手段,以自身比较优势为出发点,以差异化路径为抓手,将金融科技与特定业务、特定客群、特定区域深度结合,加大数字金融、小微金融、乡村振兴、绿色金融、科创金融等领域的产品创新,以高质量金融供给服务实体经济高质量发展[54]。保险机构也要通过全面数字化转型,提升服务实体经济能力。保险机构的数字化转型要将保险科技渗透到产品开发、市场营销、风险控制、运营管理等保险价值链的各项活动中,坚持回归本源,为实体经济提供更加全面和高效的风险保障[55]。

六、研究结论与展望

(一)研究结论

随着数字经济时代的到来和“数实融合”的深入, 如何通过金融科技创新赋能金融数字化转型,服务实体经济高质量发展,已成为理论界和实务界共同关注的热点研究课题。通过对相关研究进展的系统梳理,可以发现:(1)已有理论研究主要从数字经济、金融科技和实体经济的概念界定出发,揭示三者间的内在联系,进而分析金融科技通过提升供需匹配、降低融资成本和发展数字普惠金融服务实体经济高质量发展的作用机理。(2) 已有实证研究初步从宏观层面验证了金融科技对实体经济高质量发展的促进作用,并从上市公司、居民家庭等微观主体角度探讨了金融科技影响实体经济高质量发展的路径,但是受限于数据来源和指标测度的不足,其完整的作用机制尚未揭示。(3)从实践角度,针对金融科技服务实体经济的重点领域,已有研究主要分析了金融科技服务小微企业融资的路径、金融科技服务乡村振兴的模式以及金融科技对产业数字化转型的赋能作用,并从完善监管体系、构建创新生态、推进金融机构数字化等角度提出了具体建议。

(二)未来展望

从上述分析可以看出,现有相关研究虽然已经取得了许多有价值的成果, 但仍存在诸多不足,特别是鲜有研究评估金融科技服务实体经济高质量发展的实际政策效果, 对数字经济时代如何运用“金融元宇宙” 提升金融服务实体经济能力也有待进一步探索。因此,结合数字经济和金融科技的新发展,可以从夯实研究基础、深化研究内容、改进研究方法、创新研究视角等方面进行进一步的研究。

1.夯实研究基础,完善数字经济、金融科技与实体经济的概念界定和指标测度

已有文献对数字经济、金融科技与实体经济的概念做出了初步界定,但是对相关指标体系和测度方法仍缺乏深入研究。特别是数字经济作为新生事物,以数据为关键生产要素来界定具有一定的合理性,但是对于数字经济的内涵和外延以及数字经济与实体经济的边界缺乏清晰统一的刻画。 因此,有必要在数字技术赋能实体经济的条件下,进一步研究数据要素与传统生产要素之间的联通互动、虚实交融关系,并在此基础上完善数字经济的概念界定以及数字产业化和产业数字化指标体系,合理测度数字经济的规模、结构和质量,为数字经济时代开展深入的理论与实证研究奠定基础。(1) 研究和完善金融科技测度指标体系,逐步构建涵盖金融科技各创新业态的大数据金融数据库。 在数字经济时代, 金融科技是数字技术驱动的金融创新已成共识, 但对金融科技发展水平尚无统一的指标测度。总结已有文献中的常用测度方法,网络文本挖掘法更多体现了金融科技的网络舆情热度,无法准确衡量金融科技实际发展程度;北京大学以蚂蚁集团用户数据为基础编制的数字普惠金融指数未考虑数字经济时代传统金融机构数字化转型及其金融科技创新活动,可能存在以偏概全。因此,有必要研究和完善金融科技测度指标体系,并逐步构建涵盖金融科技各创新业态的大数据金融数据库,为提高金融科技服务实体经济研究的全面性和可靠性提供数据支撑。(2)结合高质量发展内涵的演进,从五大新发展理念出发,构建和完善实体经济高质量发展评价指标体系。作为金融科技的服务对象,实体经济通常用扣除金融业和房地产业后的GDP来衡量,但是对实体经济发展质量的测度指标仍有待完善。要根据创新、协调、绿色、开放、共享五大新发展理念, 考慮数据等新型生产要素的投入产出关系,改进实体经济全要素生产率和高质量发展综合评价指数的测度方法,深化对实体经济与数字经济关系的理解,注重“数实融合”长期发展目标的实现,夯实数字金融服务实体经济高质量发展研究的基础。

2.深化研究内容,廓清数字经济时代金融科技服务实体经济的内在作用机制

关于金融科技对实体经济高质量发展的影响程度,学界目前尚存争议,其完整的内在作用机制尚不明确。(1)从宏观层面看,在数字经济时代,金融科技本质上是运用底层数字技术驱动、加速和优化金融创新,提高金融服务实体经济的效率,即承担了金融供给侧服务实体经济需求侧的“催化剂”功能。因此,可以考虑将金融服务效率作为金融科技服务实体经济的传导中介,来完善作用机制的理论模型。首先,金融科技基于技术与科技的深度融合,能够显著降低交易成本,满足实体经济中长期受金融排斥对象的“长尾”金融服务需求,提升金融服务实体经济的效率和普惠性,促进实体经济均衡高质量发展。其次,金融科技创新具有正的网络外部性,能够优化资源配置和资金流向,提升金融服务效率,引导资金“脱虚向实”,为实体经济高质量发展服务。第三,金融科技通过运用大数据、人工智能等技术对客户进行实时、动态监测,能够有效降低信用风险和市场风险,提高金融服务实体经济的效率和安全性, 为实体经济高质量发展保驾护航。此外,金融科技与传统金融的“竞争效应”还能倒逼商业银行等传统金融机构加快数字化转型的步伐,运用数字技术完善风险管理体系,提高金融服务效率,以金融行业自身高质量发展赋能实体经济高质量发展。已有研究关注了金融科技对金融服务效率的正向影响,但是对金融服务效率提升如何进一步促进实体经济高质量发展, 鲜有完整的机制检验。而宏观层面作用机制的深入研究,也有赖于相关指标体系和测度方法的完善。(2)从微观层面看,受限于数据来源,对微观作用机制的检验主要以上市公司和家庭金融为研究对象,而小微企业是金融科技赋能数字普惠金融发展的重点服务对象。 因此,可以考虑通过大样本问卷调查, 采集一手数据资料,实证检验金融科技技术通过赋能小微企业融资等普惠金融重点服务对象,疏通金融服务实体经济的“堵点”,进而促进实体经济均衡、高质量发展的内在作用机制。(3) 数字经济发展一方面通过数字产业化为金融科技创新提供底层数字技术,另一方面数字技术赋能企业数字化转型又为金融科技服务实体经济提供了丰富的应用场景,因此有必要深入研究数字技术、金融科技创新、企业数字化转型和实体经济高质量发展之间多维互嵌的内在作用机制,架起金融科技服务企业微观层面到实体经济宏观层面的“桥梁”,为提出更有针对性的政策建议提供理论依据和学理支撑。

3.改进研究方法,科学评估金融科技服务实体经济高质量发展的实际效果

受研究方法与数据积累的制约,鲜有研究精准评估数字经济时代金融科技服务实体经济高质量发展的实际效果。而随着中国人民银行金融科技创新监管试点的推进, 为精准评估金融科技创新的“净政策处理效应” 提供了良好的自然实验条件。2020年落地的金融科技创新监管试点, 与我国数字经济发展同步推进,旨在构建符合国情的金融科技创新监管工具,支持金融机构运用数字技术更好地服务实体经济高质量发展。截至2022年底,已有198个服务实体经济的试点项目在9个省级行政区落地实施, 为评估试点政策效果奠定了基础。因此,可以借鉴自然实验的思路改进研究方法,运用“倾向得分匹配-双重差分(PSM-DID)”等模型克服内生性问题,科学评估金融科技服务实体经济高质量发展的效果。首先,根据试点政策目标、理论分析和作用机理研究结果,科学选取金融科技创新监管试点项目实验组样本以及相应的对照组样本,并构建测度实体经济高质量发展水平的指标体系。其次,基于金融监管部门公示的试点资料和问卷调查收集的数据,遴选影响纳入金融科技试点项目以及服务实体经济成效的“混杂因素”作为协变量,包括运用的数字技术、金融科技服务效率、参与试点金融机构和服务对象的特征变量、试点地区经济金融环境等,进行PSM倾向得分匹配。根据匹配结果,剔除不满足“共同支撑假设”的样本,以消除样本选择偏误。最后,根据DID双重差分原理估计实证检验模型,精准评估金融科技服务实体经济高质量发展的实际效果,为改进试点方案,更好地发挥金融科技作用提供经验证据。

4.创新研究视角,“元宇宙”为金融科技服务实体经济提供了全新“场域”

“元宇宙”所具有的开放式创造、强社交链接、沉浸式自治、稳定化时空操作系统等基本特征与各类金融科技服务实体经济的场景具有高度的契合性。同时,“元宇宙”作为多种数字技术集群创新应用的产物,能够突破物理空间限制,变革社会资源配置方式,扩大应用生态场景,促进数字经济与实体经济的深度融合发展。因此,“金融元宇宙”为数字经济时代金融科技服务实体经济高质量发展提供了新的途径和研究视角。对“金融元宇宙”的研究要从已有文献对概念和技术的阐释,拓展到金融服务的现实世界中,并将其与场景金融相结合,构建现实物理世界与虚拟数字世界高度互嵌、时空交织的多维数字“场域”。数字孪生、引擎渲染与多维感官投射带来的沉浸体验和基于全新立体信息的交互方式,能够克服平面场景的不足,为数字经济时代金融科技创新服务实体经济提供广阔空间和未来图景。同时,作为场景金融升维形成的立体“场域”,要进一步研究“金融元宇宙”内部的层次结构和外部的开放链接,探索构建可落地的金融科技“元宇宙”生态体系,在防控风险的前提下,为实体经济提供与生产、生活无缝对接的全景实时数字金融服务,真正实现数字经济、金融科技与实体经济的良性循环和高质量发展。

参考文献:

[1]习近平.高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告[M].北京:人民出版社,2022.

[2]彭扬.明确八大重点任务 金融科技发展路线图出炉[N].中国证券报,2022-01-05(A01).

[3]國务院关于印发“十四五”数字经济发展规划的通知[R].中华人民共和国国务院公报,2022(3):5-18.

[4]李腾,孙国强,崔格格.数字产业化与产业数字化:双向联动关系、产业网络特征与数字经济发展[J].产业经济研究,2021(5):54-68.

[5]FSB(Financial Stability Board).Fintech:Describing the Landscape and a Framework for Analysis[R].2016.

[6]周雷,张玉玉,陈音.金融科技概念辨析、发展历程梳理及前景展望[J].江苏经贸职业技术学院学报,2020(1):20-23.

[7]何玉长,方坤.人工智能与实体经济融合的理论阐释[J].学术月刊,2018(5):56-67.

[8]宋建超.金融科技支撑实体经济高质量发展:基于金融科技发展特点的分析[J].今日财富,2019(14):125-127,129.

[9]郭品,沈悦.互联网金融对商业银行风险承担的影响:理论解读与实证检验[J].财贸经济,2015(10):102-116.

[10]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401-1418.

[11]樊羚,韩廷春.金融发展服务实体经济过程中的政府作用:增进还是抑制?[J].经济与管理研究,2020(8):104-114.

[12]李映彤,赵健.普惠金融与经济高质量发展:整体效应、区域差异与传导机制[J].金融理论与实践,2022(5):28-37.

[13]冯锐,陈泽锋,叶园园.普惠金融支持实体经济高质量发展区域异质性及机制检验[J].金融经济学研究,2021(3):45-61.

[14]GERMANA C, LUISA C. Inclusive Finance for Inclusive Growth and Development[J].Current Opinion in Environmental Sustainability,2017,24(1):19-23.

[15]周雷,周铃,毛丹玲.金融科技助力实体经济高质量发展的作用机理研究[J].浙江金融,2019(8):21-27.

[16]张少军,计嘉仪,张月.金融科技赋能商业银行服务实体经济的影响研究[J].浙江金融,2022(7):3-13.

[17]吴若冰.数字普惠金融:在高质量发展中助推乡村地区共同富裕[J].现代商业银行,2022(10):22-27.

[18]王博,魏晓.区块链创新赋能实体经济高质量发展研究[J].理论探讨,2020(4):114-119.

[19]庄雷,王烨.金融科技创新对实体经济发展的影响机制研究[J].软科学,2019(2):43-46.

[20]田秀娟,李睿,杨戈.金融科技促进实体经济发展的影响:基于金融创新和科技创新双路径的实证分析[J].广东社会科学,2021(5):5-15,254.

[21]谭中明,刘倩,李洁,等.金融科技对实体经济高质量发展影响的实证[J].统计与决策,2022(6):139-143.

[22]汪宜香,徐志仓.金融科技水平是否促进经济高质量发展?——基于2011-2019年数据检验[J].宝鸡文理学院学报(社会科学版),2020(4):77-82,116.

[23]刘兴华,易扬.金融科技发展与区域实体经济增长的非线性关系:基于省级面板门槛模型的实证研究[J].华北金融,2021(4):54-65.

[24]趙飞.金融科技与经济高质量发展:来自省份层面的证据[J].金融经济,2021(3):9-18.

[25]鲁钊阳,马辉.金融科技创新对实体经济增长的影响研究[J].科学管理研究,2021(5):150-159.

[26]肖晓军,李执敏.金融科技发展提升了金融服务实体经济的效率吗?基于北京大学数字普惠金融指数的实证研究[J].内蒙古科技与经济,2021(9):44-47.

[27]董竹,蔡宜霖.金融科技助推实体经济的微观作用机制与路径研究[J].软科学,2021(8):57-62.

[28]刘园,郑忱阳,江萍,等.金融科技有助于提高实体经济的投资效率吗?[J].首都经济贸易大学学报,2018(6):22-33.

[29]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019(8):71-86.

[30]王旭霞,雷汉云,王珊珊.金融素养、金融科技与经济高质量发展:基于CHFS三期中国家庭金融调查数据的实证分析[J].西部金融,2021(12):45-53.

[31]王右文.金融科技背景下小微企业融资模式创新[J].金融理论与实践,2021(8):41-48.

[32]周雷,刘睿,金吉鸿.综合金融服务体系服务实体经济高质量发展研究:以苏州市小微企业数字征信实验区为例[J].征信,2019(12):26-30.

[33]宋晓晨,毛基业.基于区块链的组织间信任构建过程研究:以数字供应链金融模式为例[J].中国工业经济,2022(11):174-192.

[34]董春雨,李守伟,张瑞彬.基于知识图谱的区块链与供应链金融融合研究[J].财会月刊,2022(4):149-154.

[35]朱太辉,张彧通.农村中小银行数字化转型赋能乡村振兴研究:兼论“双链联动”模式创新[J].南方金融,2022(4):55-69.

[36]卜银伟,李成林,王卓.金融科技助力乡村振兴的模式研究[J].西南金融,2022(4):71-82.

[37]陈亚军.数字普惠金融促进乡村振兴发展的作用机制研究[J].现代经济探讨,2022(6):121-132.

[38]赵萌.金融科技将与产业数字化转型深度融合[N].金融时报,2021-11-11(5).

[39]申明浩,谭伟杰,杨永聪.科技金融试点政策赋能实体企业数字化转型了吗?[J].中南大学学报(社会科学版),2022(3):110-123.

[40]孙素侠.政府干预、金融科技创新与经济高质量发展研究:基于动态博弈视角的解释[J].技术经济与管理研究,2021(9):18-23.

[41]刘骏,曾嘉.新时期金融科技创新的审慎监管研究[J].理论探讨,2021(3):122-126.

[42]韩兴国.数字经济时代下金融科技监管体系研究:来自欧盟的监管启示[J].技术经济与管理研究,2021(9):75-79.

[43]周全,韩贺洋.数字经济时代下金融科技发展、风险及监管[J].科学管理研究,2020(5):148-153.

[44]戚聿东,刘欢欢.数字经济背景下金融科技的创新发展与监管转型:基于监管沙盒视角[J].经济与管理研究,2022(4):67-81.

[45]陆岷峰,徐阳洋.科技向善:激发金融科技在金融创新与金融监管中正能量路径[J].南方金融,2021(1):10-19.

[46]曹淼孙.技术创新背景下金融科技2.0生态体系建设进路研究[J].理论月刊,2020(8):70-76.

[47]杨涛,王小彩.新形势下推动金融科技创新需夯实生态基础[J].金融理论探索,2022(5):3-8.

[48]任保平,迟克涵.数字经济支持我国实体经济高质量发展的机制与路径[J].上海商学院学报,2022(1):3-14.

[49]陆岷峰.元宇宙技术及其在金融领域的应用研究[J].南方金融,2022(7):66-74.

[50]周雷,刘婧,胡若兰,等.区块链赋能真的有助于纾解小微企业融资困境吗?——基于金融科技创新监管试点的准自然实验[J].南方金融,2022(6):17-29.

[51]谢康,夏正豪,肖静华.大数据成为现实生产要素的企业实现机制[J].中国工业经济,2020(5):42-60.

[52]井超,黄晟,李卓然.《关于银行业保险业数字化转型的指导意见》对金融机构IT基础架构新要求的解读[J].网络安全和信息化,2022(4):20-21.

[53]张烨宁,王硕.金融科技对商业银行数字化转型的影响机制:基于中介效应模型的实证研究[J].武汉金融,2021(11):30-40.

[54]杜尔玏,吉猛,袁蓓.我国中小银行以数字化转型促进高质量发展研究[J].西北大学学报(哲学社会科学版),2021,51(1):109-116.

[55]周雷,邱勋,王艳梅,等.新时代保险科技赋能保险业高质量发展研究[J].西南金融,2020(2):57-67.

Progress and Prospect of Research on FinTech Serving High-quality

Development of Real Economy in Digital Economy Era

Zhou Lei1,2, Xu Jia1, Feinula Ainiwaer2

(1.School of Business, Suzhou Vocational University, Suzhou 215104, China;

2. School of Economics and Management, Southeast University, Nanjing 211189, China)

Abstract: The report of the 20th National Congress of CPC defines the goals and tasks of promoting the deep integration ofdigital economy andreal economy so as to achieve high-quality development. Serving high-quality development of real economy is starting point and foothold of FinTech innovation. By systematically combing the relevant frontier research progress, this paper reveals that the internal relationship between digital economy, FinTech and real economy provides academic support for researching on FinTech to serve the real economy. By using digital technologies, FinTech can improve supply and demand matching, reduce financing costs, develop inclusive finance, and then enhance the ability of finance serving the real economy. Empirical research shows that FinTech innovation can help to improve the high-quality development of real economy. Financing of SMEs, rural revitalization and industrial digitization are the key areas for FinTech to serve the real economy. However, the lack of effective regulation for FinTech also affects the real economy and financial stability. Therefore, it is necessary to improve the regulation system, build an innovative ecology, promote the digital transformation of financial institutions for the purpose of serving the real economy, and achieve integrity-based innovation. Finally, in view of the shortcomings of existing research, specific suggestions are put forward from the aspects of consolidating the research foundation, deepening the research content, improving the research methods, and innovating the research perspectives. Looking forward to the future, the "metaverse" provides a new "field domain" for FinTech to serve the real economy. It is necessary to strengthen theoretical research and technological innovation, explore and construct "financial metaverse" in order to comprehensively serve high-quality development of real economy.

Key words: FinTech; real economy; high-quality development; digital economy; digital finance; metaverse

(責任编辑:龙会芳;校对:卢艳茹)

收稿日期:2022-11-19

基金项目:江苏高校哲学社会科学研究项目“数字经济时代金融科技服务实体经济高质量发展研究”(2022SJYB1630);东南大学重点SRTP项目“数字金融创新服务实体经济高质量发展研究”(202314022);苏州市职业大学“挑战杯”重点培育项目“大数据征信服务小微企业融资研究”(SZDYKC-220201)

作者简介:周雷,男,江苏苏州人,研究员,注册会计师,东南大学SRTP项目指导教师,中国技术经济学会金融科技专委会理事,研究方向为金融科技;许佳,女,重庆人,研究方向为数字金融;菲努拉·艾尼瓦尔,女,维吾尔族,新疆博乐人,研究方向为金融科技。

猜你喜欢

当代陕西(2022年5期)2022-04-19 12:10:12

纺织科学研究(2021年6期)2021-07-15 08:41:36

当代陕西(2021年1期)2021-02-01 07:18:02

当代陕西(2020年20期)2020-11-27 01:43:10

中国外汇(2019年18期)2019-11-25 01:41:54

福建基础教育研究(2019年1期)2019-09-10 07:22:44

福建基础教育研究(2019年3期)2019-05-28 23:47:21

福建基础教育研究(2019年1期)2019-05-28 08:39:49

哲学评论(2017年1期)2017-07-31 18:04:00

领导决策信息(2017年9期)2017-05-04 04:04:49