数字人民币研发测试对股票市场波动的影响研究

2023-07-20 07:02:09宋鹭张欣宇于渤

金融理论探索 2023年3期

宋鹭 张欣宇 于渤

摘 要:以105家A股上市公司为样本,运用事件研究法量化分析了数字人民币试点测试以来的分类别、分阶段事件对股价波动的影响。研究发现:(1)数字人民币事件通过释放正向信号,会使上市公司股票产生超额收益,但总体事件的正向影响效应仅在三天以内的短窗口期显著;(2)按事件主体划分类别之后,整体公告类事件造成的股价异常波动要显著高于地方操作类事件,且影响周期更长;(3)以试点公开测试为节点划分阶段后,整体公告类事件在后一阶段对股价波动的影响更加显著,且效果呈递增趋势。稳健性检验与基准估计结果一致,并进一步反映出数字人民币事件对不同类样本公司和在不同市场区间下的影响强度。在此基础上,从分类总结试点测试经验、打造市场化数字人民币生态体系和加强政策研究与评估等方面提出了对策建议。

关 键 词:数字人民币;上市公司;股价;事件研究法

中图分类号:F832.5 文献标识码:A 文章编号:2096-2517(2023)03-0026-12

DOI:10.16620/j.cnki.jrjy.2023.03.003

一、引言

中国在法定数字货币(Central Bank Digital Currency,CBDC)的研发方面处于世界领先地位。从2014年中国人民银行启动法定数字货币相关研究工作以来,数字人民币经历了框架设计、项目研发、试点测试等阶段,在运行模式、业务架构、技术标准和场景覆盖等方面已经逐步完善。2020年以来,数字人民币试点地区从“4+1”扩大到“10+1”,2022年3月继续扩容至23个地区, 基本涵盖了我国主要地区和重点城市①。 各试点地区也在加快数字人民币的应用和普及,纷纷出台相应举措,在多种场景下进行测试推广。 随着试点测试不断深化,数字人民币试点场景和数字人民币钱包的规模都在急剧扩大。 根据中国人民银行公布的数据,从2021年6月30日到12月31日的半年时间内, 数字人民币试点场景数量从132万个增长至809万个,个人钱包开立数量从2087万余个增长至2.61亿个①②。《中国数字人民币的研发进展白皮书》指出,数字人民币采取中心化管理、双层运营模式,中国人民银行负责向作为指定运营机构的商业银行发行数字人民币并进行全生命周期管理,指定运营机构及相关商业机构负责向社会公众提供数字人民币兑换和流通服务。基于新型零售支付基础设施的定位和开放包容的技术原则,双层运营模式为金融机构和科技公司参与数字人民币发展提供了广阔空间。在国家层面,先后出台相关政策规划,鼓励市场机构积极参与数字人民币的场景应用、 技术开发、 标准制定和国际合作等领域。 在交易流通环节, 以数字人民币APP为载体, 产业链上的各类机构逐步构建起数字人民币支付生态。

在此过程中,数字人民币相关概念在股票市场受到持续关注。A股市场中出现了专门的“数字人民币概念股”, 机构研报和上市公司年报中关于数字人民币的内容显著增多。本文梳理发现,这些相关的上市公司基本涵盖了数字人民币双层运营体系下的各类参与机构。每当出现数字人民币政策公告或实施进展的公开信息时,市场会接收到积极信号并做出反应, 相关上市公司的股价也会出现波动。因此,通过量化分析数字人民币的一系列进展对上市公司股价波动的影响,不仅能够识别出数字人民币事件对于金融市场的政策效应,也可以从微观视角验证数字人民币双层运营模式设计的结构特征。为此,本文选取与数字人民币相关的105家A股上市公司作为样本,通过对各层面、各阶段数字人民币相关事件进行系统梳理, 采用事件研究法,分析上市公司股价因为数字人民币事件而产生超额收益的强度及其机制,为研究数字人民币政策的影响效应提供经验证据。

本文對已有研究所做的拓展和贡献主要体现在三个方面:第一,不同于已有主要从理论和定性角度分析数字人民币影响的研究,本文采用事件研究法对该问题进行定量研究,本文的结论可为评估数字人民币的影响提供更为科学的参考; 第二,不同于已有研究主要将货币政策、金融稳定等宏观因素作为受影响的对象,本文选择与数字人民币相关的上市公司作为样本,从微观视角分析数字人民币对相关产业链上实体机构的影响,研究结论对于完善数字人民币试点应用和生态体系建设具有借鉴价值;第三,本文对不同层次、不同性质的数字人民币相关事件进行系统的界定、分类和梳理,这不仅有助于分析数字人民币事件的异质性影响机制,也从政策层面为进一步完善数字人民币相关法律制度和标准体系提供了基础。

二、文献综述与理论机制

与本文研究相关的文献主要涉及两个方面。一类是围绕数字人民币的影响进行分析,由于数字人民币还未全面推广,试点测试的时间也不长,因而量化研究并不多。另一类文献主要与股票市场整体或部分上市公司受到外部事件影响后的反应有关,这类文献数量较多, 且影响机制分析较为明确,其中有不少研究以事件研究法作为主要分析方法。相比于已有文献中的冲击和事件,数字人民币事件既具有一些较为一致的特征, 也有其自身的发展规律。虽然目前还没有关于数字人民币事件的相关研究,但已有研究对事件的界定为本文的研究提供了基础。同时,结合已有文献对股票市场受到政策冲击反应的机制分析,在对数字人民币事件进行界定的基础上,梳理数字人民币对股票市场产生影响的理论机制,从而为本文后续的研究设计和实证研究提供理论基础。

(一)数字人民币的影响研究评述

关于数字人民币影响方面的研究,已有文献主要是围绕其设计特征和发展实践对于货币政策、金融机构、支付体系、金融稳定、普惠金融等方面的影响而展开。首先,关于CBDC的核心特征及其潜在影响方面的研究为分析数字人民币的影响问题提供了基本的分析框架。CBDC在体系设计、 基础结构、访问方式、国际连通性等维度上具有不同的运行模式和实施机制,目前主要分为零售型和批发型两种体系[1]。总体而言,零售型CBDC的大规模推行可能会对货币政策实施带来重大影响,它对现有货币创造机制的改变将对金融稳定产生冲击,进而动摇央行对于货币体系的掌控能力[2]。其次,已有针对数字人民币影响的分析总体上还是基于数字人民币的定位和设计,并且主要是进行理论分析和逻辑推演, 通过国内外实践以及数字人民币的主要特征,归纳数字人民币推行的潜在风险,进而提出相应的方案设计与优化路径建议[3-4]。再次,随着数字人民币试点测试的铺开和应用场景的快速增长,其影响在实践中得到了充分的反映,影响机制也逐渐显化。但是,这方面的研究相对较少,已有研究主要集中在货币政策领域,探讨数字人民币对货币政策目标、有效性和传导渠道等方面的影响,且尚未得出一致结论[5-7]。最后,由于数字人民币大规模测试时间较短,大样本的长期数据较难获取,因此关于数字人民币对金融市场影响的实证研究也较少,相关的少量研究主要侧重于数字人民币试点场景应用、生态体系建设以及探讨数字人民币带动下相关产业的发展趋势等[8]。

(二)信号传递理论、股票市场冲击与事件界定

本文试图通过事件研究法来量化分析数字人民币对股票市场的影响,从而拓展关于数字人民币影响问题的实证领域。在思想上,事件研究法类似于对政策效果进行评估的DID模型[9],其优势在于可以对独立的或一类事件进行分析,且对数据量的要求较小, 关键在于对事件进行科学的界定。本文的难点在于,如何结合已有文献及数字人民币自身的发展特征, 合理筛选和划分数字人民币事件, 并进一步梳理相关的影响机制。 虽然目前尚没有聚焦于数字人民币影响股票市场及上市公司的文献,但针对股票市场受到冲击及反应的文献已有详细的论述及划分。 诸多研究显示我国股票市场“政策市”的特征比较明显[10-11],不同冲击或政策对于股票市场而言均可以表示为一类特定的信号传递。 始于20世纪70年代的信号传递理论被广泛用于经济学领域信息不对称问题的研究[12],主要用于解释组织如何利用信号传递来降低信息优势和劣势两方之间的不对称。随着金融市场有效市场假说和信息不对称相关研究的拓展,信号传递理论逐渐被用于研究各类冲击或信号如何对股票市场产生影响[13]。基于已有研究关于信号效应的分析,并结合数字人民币事件发展的特征,本文认为数字人民币事件属于政府主导释放的一类政策信号,该信号在数字人民币试点测试的不同阶段传导至股票市场,被投资者接收并做出反应,引发上市公司股价波动。这一过程涉及两个主体和三个阶段,其中两个主体为信号的发出方和接收方,即政策端和市场端; 三个阶段可概括为数字人民币的初步研发阶段、封闭测试阶段和公开试点测试阶段,后两阶段是数字人民币的加速发展阶段。

信号效应作用的前提是要明确事件的性质和冲击的类别。综合已有研究,可总结出事件的界定存在以下几个标准:一是事件属于正向冲击还是负向冲击。比如将中美贸易战中加剧贸易摩擦和缓解贸易形势恶化的事件分别归为负向和正向事件[14]。又如,促进经济发展的政策为正向事件,而类似新冠疫情、 地缘政治冲突等风险则属于负向冲击。二是冲击的来源是重大突发事件还是常规周期性事件。重大突发事件包括一些自然灾害和公共卫生事件如新冠疫情等[15],常规周期性事件则以央行书面和口头的政策沟通事件为代表[16-17]。三是事件影响是总体性的还是局部性的。影响较大的宏观政策事件如量化宽松政策等覆盖面较广,可以从整体上影响股票市场[18-19];而减税降费和沪港通等政策只对特定的部分上市公司产生影响, 属于局部事件[20]。但也存在同时在微观层面和宏观层面产生影响的案例,如社保基金投资通过信息溢出效应和专业化效应两方面降低个股和股市整体波动风险[21]。基于上述标准,数字人民币信号传递的“利好”性质较为明显,可以初步界定为政策主导的正面信号,对股票市场带来的主要是正向冲击,其不属于重大突发事件,并且主要对股票市场产生局部影响。

(三)数字人民币事件的阶段划分与政策端主体变化特征

在此基础上,还需进一步分析数字人民币事件的特殊性,从而更好地明确数字人民币影响股票市场的理论机制。 由于数字人民币独特的发展进程,数字人民币事件具有明显的阶段划分和政策端的主体变化特征,从而导致其信号效应的发出和传递机制有别于常规政策事件。首先,阶段划分特征体现在: 经过前期深入的研发阶段, 数字人民币在2019年下半年之后开始加快推进, 并进入到试点测试阶段,此后试点范围稳步扩大,参与机构明显增多。特别地,在2020年10月之后,随着第二批试点地区的加入和中间层机构的积极参与,数字人民币从内部封闭测试进入到大规模公开试点测试阶段,以数字人民币红包为代表的各类推广活动迅速铺开, 场景规模和数字人民币钱包数量大幅增长,影响的深度和广度进一步提升。其次,政策端主体的变化体现在:随着试点测试范围的扩大,数字人民币政策信号的发出方由中央政府层面增加至中央和地方两类主体。数字人民币发展的相关事件逐渐由中国人民银行主导的政策公告类事件,延伸至各试点地区开展的操作实施类事件。从政策协调的角度看,在试点地区进行公开测試后,整体层面政策推进更加积极,各试点地区和指定运营机构及社会各相关机构的参与度也都明显提高,数字人民币场景应用和生态建设得到快速发展。在信号传递过程中,上述特征将导致数字人民币事件在各阶段具有不同的影响力度,且数字人民币的信号效应有可能因为主体变化和阶段演进而被放大。

(四)市场端信号接收与股票价格波动

在信号的接收方,市场端的行为决定了股票市场的波动情况。一方面,数字人民币的发展体现了政府的引导作用,投资者因为政策利好而产生乐观预期。政府具有较强的项目筛选的动机,并可向社会投资者传递一系列政策支持的信号,进而引导投资者的行为[22]。关于政府补助信号效应的实证研究表明,当政府释放出积极的信号(发放补助)时,社会投资者会选择大胆跟进[23]。数字人民币事件符合正向信号传递的性质,因而投资者对其表现出极大的关注,并形成了“数字人民币概念股”。但另一方面,正面利好信号的传递也可能造成投资者过度反应[24-25]。当政策聚焦某一行业时, 投资者会倾向于高估热门股票的价值,使得相关股票价格产生波动。进一步地,由于投资者的注意力和信息处理能力是有限的,这种波动可能因为正反馈交易机制而被放大,相关股票的超额收益更为明显[26]。对于数字人民币而言,由于不同发展阶段影响的逐步深化和信号效应的放大叠加,投资者持续接收到不断增强的利好信号,也有可能导致相关股票出现过度的波动。

基于上述理论机制,下文将采用事件研究法进行量化分析。

三、研究设计

(一)数字人民币事件选取

基于数字人民币发展特征及以上理论机制,本文对数字人民币事件进行了筛选。首先,事件的时间跨度为2019年8月—2022年3月。关于这个时间跨度的起点原因在于,2019年8月3日,中国人民银行召开会议,明确提出要加快推进法定数字货币研发,此后,数字人民币进程提速,真正从研发阶段进入到测试阶段。其次,整体层面的政策公告类事件主要包括:数字人民币相关的重要政策发布、官方会议、主要负责人公开讲话、数字人民币App正式上线以及 试点地区扩围和加入m-CBDC Bridge等标志性重要事件。再次,试点地区操作实施类事件发生于封闭测试结束之后,主要包括:各地数字人民币红包活动、各类突破性的场景应用以及北京冬奥会场景建设等影响力较大的试点测试事件。此类事件以2020年10月8日深圳通过红包形式开启数字人民币首次大规模公开测试为标志性开端。最后, 考虑事件研究法对于时间窗口期的要求, 同一个交易日窗口期(T1,T2]内只允许存在一个事件,因此就需要对相关事件进行合并或剔除,以避免窗口期交叉导致的统计误差。对于同类型且延续性事件,比如多个试点地区数字人民币红包的发放往往集中在春节、国庆等节假日,而且会持续一段时间,则将其合并为一个事件;综合考虑事件的影响力、重要性、市场反应等,在同一个交易日窗口期内只保留一个最优事件。因此,在全面梳理出82个数字人民币事件的基础上, 根据合并和剔除的原则, 最终筛选出数字人民币代表性事件51个。其中,整体层面政策公告类事件34个, 试点地区操作实施类事件17个。 政策公告类事件在操作实施类事件开始前后分别是14个和20个(因篇幅所限,详细事件信息作者留存备索)。

(二)上市公司样本筛选

2019年下半年以来, 随着数字人民币推广进程加快,相关概念在股票市场中受到的关注度也不断上升。本文根据平台、研报、财报依次选取样本上市公司(A股)。首先,通过WIND、同花顺和东方财富网三大数据平台选取数字人民币概念股,分别筛选出41、58、64家上市公司,取并集得到78家平台来源的样本公司, 这是投资者通俗意义上认为的与数字人民币产业直接相关的上市公司。其次,为了防止遗漏,本文根据WIND平台的研报数据,手工搜集了2016年以后券商研报中提到的数字人民币相关股票,共10家上市公司,它们虽然没有出现在平台的数字人民币概念股中,但由于分析师跟踪与推荐而获得了更多投资者的关注,也应涵盖在样本中。最后,本文基于Wingo文本大数据的季度财报(财务报告、管理层讨论、财报附注)数据,根据直接相关、技术相关、功能相关三方面关键词进行了文本分析,筛选财报中有直接相关关键词并且技术和功能相关关键词出现9次及以上的上市公司,补充了17家银行类上市公司。 设定关键词出现次数为9次主要是基于经验判断,尝试其他频次后基本不影响筛选结果。最终,本文获取与数字人民币相关的上市公司样本105家(因篇幅所限,详细事件信息作者留存备索)。

(三)研究方法及步骤

本文通过事件研究法,量化分析数字人民币事件对于股票市场的影响。事件研究法已被国内外很多学者用于研究各类政策、冲击和重大事件对金融市场和股东价值的影响效应[27-31]。具体为:首先利用事前估计期的样本计算出事件期的正常收益率,然后通过实际收益率减去正常收益率得到超额收益率,最后检验样本的平均超额收益率是否显著为零。因此,事件研究法的核心是将某一类事件发生后一段时间的样本当作处理组,将其他时段的样本作为控制组, 比较处理组和控制组目标变量的差异,即为事件发生对目标变量的影响。在确定了数字人民币事件和样本上市公司后,具体的分析方法和步骤如下。

1.确定事件窗口和估计窗口

将每一个数字人民币事件记做t0,事件窗口期[T2,T3]包含事件t0,将T2前n天的时间范围[T0,T1]定义为估计窗口。利用估计窗口内的信息估计出样本股票不受数字人民币事件影响时的正常收益率,当天实际的收益率与模型预测的正常收益率之差则为超额收益率。通过比较事件发生前后一段时间内超额收益率的方差,即可得出数字人民币事件对样本公司股价波动的影响。估计窗口和事件窗口在时间上不能重叠,同时,太长的估计时间会导致其他事件的交叉影响,而太短的估计时间则无法较为准确地估计出回归系数。因此,本文选取了在研究我国股市问题时常用的120天作为估计窗口的长度[32],最终定义事件窗口为[-3,+3],估计窗口为[-140,-20]。如前所述,为了防止不同事件窗口期交叉所带来的统计误差,本文确保两个事件间的间隔至少为7个交易日,从而对事件进行了合并及剔除处理,最终得到的51个事件满足上述要求。

2.估计正常收益率

事件研究法中,估计正常收益率主要有常量均值收益模型、 市场模型和市场调整模型三种方法。常量均值收益模型假定正常收益率在一段时间内保持一个常量, 市场模型假定个股在交易日的实际收益与市场收益存在稳定的线性关系, 市场调整模型则直接假定个股在各期的正常收益率等于市场收益率。在探究事件对股票市场整体影响时,现有研究通常采用常量均值模型估计正常收益率, 当聚焦对个股或具体行业股票的影响时, 为了更加精确地刻画事件影响, 则大多采用市场模型和市场调整模型进行估计。因此,本文采用市场模型构建日度异常收益率指标以探究数字人民币事件对相关上市公司的影响。在具体方法的选用上,本文采用三因子模型对估计期内正常收益率进行回归,如公式(1)所示。

ri,t-rf,t=αi+βi,1(rm,t-rf,t)+βi,2SMBt+βi,3HMLt+εi,t (1)

其中,ri,t为估计期内时间t的股票收益率,rf,t为时间t的无风险收益率,rm,t为时间t的市场收益率,rm,t-rf,t为时间t的市场风险溢价因子,SMBt为时间t的市值因子,HMLt为时间t的賬面市值比因子。具体而言,对于每个样本公司i,选取估计窗口期内的日度股票收益数据对三因子进行OLS回归,得到对应的估计系数αi、βi,1、βi,2和βi,3,即公司股价对三个因子的敏感度,本文假设这一敏感度是随时间不变的。

进一步,利用回归得到的公司层面估计系数αi、βi,1、βi,2和βi,3,可以估计事件窗口期内每一天的正常收益率Ri,t,具体如公式(2)所示。

4.统计检验

只要估计出窗口期内累计超额收益率CAR(-3,+3)的标准差,即可通过构造t统计量来检验累计超额收益率CAR(-3,+3)是否显著异于0,从而判断数字人民币事件对样本公司股价波动有无显著影响。根据数字人民币事件的特征,本文除了检验51个总体事件的影响之外,还将按照“整体层面政策公告类事件”(34个)和“试点地区操作实施类事件”(17个)的分类分别进行检验,并以试点地区操作实施类事件的开始为标准划分两个时间段,分别检验前后的整体层面政策公告类事件(14个和20个)的影响,这有助于进一步分析数字人民币事件的影响机制特征。

值得注意的是,t统计检验依赖于CAR(-3,+3)时间序列符合t统计检验的假设,即总体分布是正态分布, 这要求事件发生的时间点尽可能分散化,从而保证总体分布不会受宏观经济影响出现显著左偏或右偏的趋势。由于数字人民币相关政策和操作的时间没有固定规律, 本文选取的51个事件分布相对均匀,故适合采用事件研究法进行检验。

四、实证结果与分析

(一)基本实证结果

1.总体事件的影响检验

根据经典的事件研究法分析框架,本文首先验证51个数字人民币总体事件对相关上市公司股价的影响,对[-10,+10]事件窗口内21天的异常收益率和显著性做出检验, 验证其是否显著异于0,即政策端事件的发生是否导致市场端相关股票产生了明显的超额收益,进一步地,检验不同窗口下累计异常收益率的显著性,并进一步分析其变动趋势,具体结果如表1所示。

由表1上半部分可知,在数字人民币事件发布或执行的[-10,+10]事件窗口内,多数日期尤其[-3,+3] 期内相关上市公司股票均有显著的异常收益(AR)。但是,除了事件发生当天和次日的AR显著为正的0.45%和0.20%外, 其他时间点的AR大多为负。根据事件研究法的基本思路,影响累计异常收益率(CAR)数值大小最直接也是最显著的模型特征就是窗口期的选择。 结合多个窗口期来看,由表1下半部分可知,除了[-1,+1]窗口期,其余对称窗口下的CAR并不显著或显著为负,但相应的非对称窗口期为正,这表明数字人民币事件的影响主要发生在事后,事前的预期效应并不明显。进一步从变化趋势来看, 随着窗口期的拉长,无论是对称还是非对称窗口的CAR均逐渐下降。例如CAR(-1,+1)为显著的0.67%,CAR(-10,+10)则下降到了-0.47%,CAR(0,+1)也显著大于CAR(0,+10),表明在短窗口期内数字人民币事件的政策效果更显著, 对上市公司的股价波动影响更大。此外,从经济显著性来看,各区间CAR的绝对值均小于1%,考虑到交易成本,这说明投资者无法通过政策出台当天买入相关股票,隔一段时间再卖出的策略获取显著的超额收益。

由上述结果可知,将数字人民币事件不加区分地作为一个总体进行验证效果并不理想。这可能与我国股票市场“政策市”的特征有一定关系,即市场可以很快消化政策信息,但反应持续性不强。考虑到数字人民币事件本身的性质和窗口期的设定,本文认为主要原因在于未区分事件内部的差异性而导致影响效果不够显著。为此,接下来将按照研究设计中对事件分主体和分阶段进行更为深入的分析。

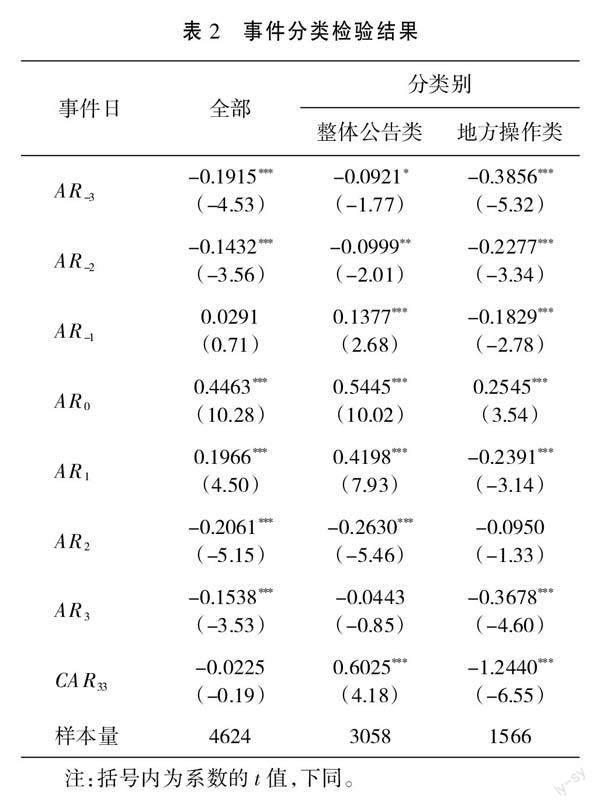

2.事件分类检验

根据上文理论基础部分的分析,数字人民币事件政策端主體变化明显且易于区分,随着试点测试范围扩大,政策信号发出方由中央政府层面逐步增加至中央和地方两类主体。因此,为了探究数字人民币事件的准确影响,本文进一步按照“整体层面政策公告类事件”和“试点地区操作实施类事件”的划分,验证不同政策主体主导下数字人民币事件的影响机制,具体结果如表2所示。在事件发生当天,整体公告类和地方操作类事件分别平均给标的公司带来了0.54%和0.25%的显著超额收益率(AR),且两组通过t检验表明其在统计上有显著差异;在整个[-3,+3]事件窗口期内,整体公告类事件能产生0.60%的累计超额收益率(CAR),而地方操作类事件的CAR为-1.24%。这表明,不管是对于事件发生当天的AR,还是整个窗口期内的CAR,整体公告类事件对相关公司股价的影响均显著大于地方操作类事件。需要说明的是,本部分选取的CAR窗口期为[-3,+3],是因为相比于长窗口期[-10,+10],AR在[-3,+3]内的绝对值更大也更为显著,是一种更有规律性和趋势性的影响;相比于短窗口期如[-1,+1],即使有些日期AR显著为负,也应将其包括在内,以探究数字人民币事件的综合影响。

在变化趋势上,如图1、图2所示,无论是AR还是CAR, 整体公告类事件产生的市场异常波动反应在事件窗口内均显著高于地方操作类事件。随着时间的推移, 整体公告类和地方操作类事件的CAR呈相反趋势,前者快速上升而后者缓慢下降,这说明,相比于试点地区操作实施类事件,整体层面政策公告类事件造成的股票超额收益更大,影响周期也更长。上述结果表明,数字人民币事件主要通过投资者关注度机制影响股价,即使整体公告类事件利好企业基本面的强度较低且渠道相对间接,但由于相关政策公告的影响范围更广,来源更为权威,释放的政策利好信号更强,其也能提高市场投资者的关注度与接受度。

3.整体公告类事件的分阶段检验

根据上一部分实证结果,数字人民币整体层面政策公告类事件对样本公司股价产生了显著为正的影响,但试点地区操作实施类事件的影响并不显著,且还存在递减趋势。考虑到数字人民币发展的阶段性特征,需要进一步思考不同时间段的事件是否存在差异化的影响。而且由于整体公告类和地方操作类事件存在逻辑上的递进关系, 在2019年下半年之后的试点测试阶段后地方操作类事件是否发挥了间接的推动作用。为此,本文以2020年10月8日深圳通过红包形式开启数字人民币首次大规模公开测试为时间节点,针对整体公告类事件进一步分两个阶段检验其影响, 结果如表3所示。可以发现,在事件发生当天前一阶段整体公告类事件的异常超额收益率(AR)为0.47%,显著低于后一阶段的0.60%;事件期间,后一阶段的整体公告类事件产生了1.04%的正显著累计超额收益率(CAR),而前一阶段并不显著。

进一步结合图3、图4的变化趋势分析表明,对于整体公告类事件,相比于封闭试点阶段,公开测试阶段的事件在整个事件窗内都使相关股票获得了更高的AR和CAR,而且后一阶段的效果呈现递增趋势。这说明,2020年10月以后,由于试点地区公开测试的影响扩大,整体层面的数字人民币政策公告获得了更大的关注度,股票市场给予了更为积极的反应。结合上一部分的事件分类检验结果可知,尽管地方操作类事件对股票市场的影响并不显著,但是其对同期的整体公告类事件产生了叠加效应和推动作用,使得整体层面的数字人民币政策公告事件产生了更为强烈的利好信号,对相关上市公司股价影响的广度和深度进一步放大。

(二)稳健性检验

上述回归结果显示,数字人民币不同发展阶段影响的逐步深化和信号效应的放大叠加造成了市场端投资者反应的异质性。接下来,本文将分别通过变换异常收益率构建方法、调整样本上市公司范围(剔除银行类)和区分投资者情绪高低时期来验证基准结果的稳健性。同时,上述稳健性检验的结果也可以反映出数字人民币事件对不同类样本公司和在不同市场区间下的影响强度,有助于进一步理解数字人民币事件的影响机制。

1.变换异常收益率构建方法

之前的基准检验部分使用了市场法中的Fama三因子模型来构建正常收益率,从而计算相应股票的异常收益率。此部分,本文同时尝试使用市场法中的CAPM和Fama五因子模型以及市场调整法作为替代方法来进行估计。为了确保模型设定的科学性,对于样本中的主板股票,本文采用沪深300指数作为正常收益率,而创业板和科创板则使用相应的创业板指数和科创板指数作为基准。

具体结果如表4所示,全部样本下,三种方法的累计异常收益率(CAR)正负不一,并不能得出统一的结论,其中市场调整法的CAR显著为-0.29%。分类型来看,三种构建方法的实证结果均表明整体公告类事件相比于地方操作类事件对相关公司股价波动的影响更大;分阶段来看,除了CAPM方法,其余模型结果均显示公开测试后整体公告类事件的影响更显著,与基准结果一致,具有较强的稳健性。上述结果表明,总体上数字人民币事件难以使得受影响的样本公司获得横截面上超越市场基准的显著超额收益,只能使其得到时间序列上超越公司本身历史期望的显著超额收益,但当对数字人民币事件进一步分类时,横截面与时间序列上的显著超额收益都存在。

2.剔除银行类样本公司

之前的样本设定不仅涵盖了传统意义上的数字人民币概念股,还包括了与数字人民币产业直接相关的银行类上市公司,以期探究数字人民币事件对整个产业链公司股票波动的影响。但由于银行类上市公司体量大、业务广,相应影响其股价波动的政策因素也更多,排除掉这部分样本可能更能准确识别数字人民币事件本身对股票市场的影响。因此,本部分只保留了非银行类上市公司,并重复前述基准检验步骤,发现无论是在总体还是各个分组中,数字人民币事件发生后样本公司的累计超额收益率数值都显著增加了,限于篇幅不再展示具体结果。这表明,当聚焦于科创板和创业板中严格意义上的“数字人民币概念股”时,数字人民币事件对股价波动的影响更为显著。

3.按投资者情绪高低划分预测周期

考虑到不同市场背景和投资者情绪下数字人民币事件对相关股票价格的影响可能存在差异,本文进一步划分样本区间,分析数字人民币事件在不同的投资者情绪期内对上市公司股价的不同影响。基于易志高等(2009)構建的中国股票市场投资者情绪综合指数CICSI[33],本文将整个样本预测期进行了高投资者情绪期和低投资者情绪期的区分,其中CICSI高于样本期中位数的月份high=1,低于中位数则high=0,数据来源为国泰安数据库。本文后面还尝试了剔除宏观经济因素的CICSI指标,结果仍然稳健,基于篇幅限制不再赘述。分样本区间并重复基准检验步骤,结果如表5所示。

总体来看,相比于投资者情绪相对高涨的时期(high=1),当投资者情绪相对低迷时(high=0),数字人民币事件对样本公司股价波动的影响更为显著,整体公告类相比于地方操作类事件的影响更大,公开测试后比之前的整体公告类事件影响更大,与基准估计结果一致。同时,这进一步验证了数字人民币事件的正向效果,表明数字人民币相关政策具有提振市场信心的作用。

五、结论与建议

本文采用事件研究法,量化分析了数字人民币发展进程事件对相关上市公司股票价格波动的影响。首先,根据数字人民币的研发进展和阶段性特征, 梳理了与数字人民币发展相关的标志性事件,根据事件的不同性质将其划分为整体层面政策公告类事件和试点地区操作实施类事件,并进一步将整体层面政策公告类事件分为试点地区公开测试前后的两个阶段。其次,根据数字人民币双层运营架构和生态体系建设的特征,全面梳理了各平台的数字人民币概念股、上市公司年报和各类研报中提及的与数字人民币相关的上市公司,共筛选出105家样本公司(A股),涵盖了金融机构、金融科技公司和相关科技类企业等。在此基础上,本文通过事件研究法的量化分析结果表明:(1) 数字人民币事件通过释放正向政策信号,会使相关上市公司股票产生超额收益,但不区分类别的总体事件超额收益正向效应仅在三天以内的短窗口期显著,部分长窗口期下存在显著的负向效应;(2) 对事件类别进行区分后, 数字人民币事件的正向政策信号更为突出,其中整体公告类事件产生的市场正向反应要显著高于地方操作类事件,且影响周期更长;(3)由于数字人民币公开试点测试的拓展和放大效应,整体公告类事件在公开测试之后的政策信号更加强烈,对上市公司股票超额收益的影响也更为显著。进一步地,通过变换异常收益率构建方法、调整样本上市公司范围和按投资者情绪高低划分预测周期等方法进行稳健性检验,结果依然稳健,同时还进一步反映出数字人民币发展进程事件在不同窗口期跨度下、对不同类样本公司和在不同市场区间下的影响强度。

基于上述结论,本文对进一步推进数字人民币发展提出如下建议:

第一,系统总结梳理试点测试的经验,对各类业务技术和应用场景创新进行跟踪分析。本文研究表明,试点地区公开测试大范围开展之后,数字人民币的政策效应和市场影响被显著放大。 因此,有必要对先后启动的三批试点测试地区的经验进行分类、分阶段的总结,从而使数字人民币相关理论、政策、业务和技术的可行性和可靠性具备更坚实的基础,也为新的试点地区提供有益借鉴。

第二,坚持市场化发展的原则,积极打造数字人民币生态体系。本文研究表明,“双层运营”架构设计为数字人民币研发试点的稳妥有序推进提供了良好制度基础,有效发挥了指定运营机构、其他商业机构和社会各相关机构的作用。 但也应注意,数字人民币政策带来的影响具有短期性,从长远来看,市场化的运作模式和收益预期仍是参与机构最稳定的动力。因此,要在优化双层运营体系机制的基础上,进一步明确参与机构的相关规则,完善“激励相容”的政策设计,充分激发参与各方的积极性和创造性。

第三, 在实践的基础上加强理论层面研究,深化对于数字人民币影响的研究评估。本文通过实证分析数字人民币事件对相关上市公司股价波动的影响,为数字人民币和金融市场的关系研究提供了一定参考。法定数字货币对货币政策、金融体系、金融稳定等将产生深远的影响,对相关问题的研究不仅有助于更好地推进数字人民币实践,也对完善经济金融理论具有十分宝贵的价值。未来要保证数字人民币从试点测试平稳走向全面推广,还需要在市场化、法治化、标准化等方面加强理论研究,并进一步完善相关规则和机制。

参考文献:

[1]Central Bank Digital Currencies:Foundational Principles and Core Features:Report No.1 in a Series of Collaborations from a Group of Central Banks[R].BIS,2020.

[2]FERNANDEZ-VILLAVERDE J,SANCHES D,SCHILLING L,et al.Central Bank Digital Currency:Central Banking for All?[J].Review of Economic Dynamics,2021(41):225-242.

[3]彭绪庶.央行数字货币的双重影响与数字人民币发行策略[J].经济纵横,2020(12):77-85.

[4]王佳佳,沈坤荣.推进数字人民币发展的现实挑战与优化路径[J].经济纵横,2021(11):121-128.

[5]兰虹,杨雯,魏东云.法定数字货币对我国结构性货币政策的影响[J].西南金融,2021(11):89-100.

[6]姚前.法定数字货币的经济效应分析:理论与实证[J].国际金融研究,2019(1):16-27.

[7]谢星,封思贤.法定数字货币对我国货币政策影响的理论研究[J].经济学家,2019(9):54-63.

[8]王都富.数字人民币时代支付产业发展趋势分析——基于商业银行零售支付业务视角[J].金融论坛,2021(12):8-13.

[9]黄炜,张子尧,刘安然.从双重差分法到事件研究法[J].产业经济评论,2022(2):17-36.

[10]杨晓兰,王伟超,高媚.股市政策对股票市场的影响——基于投资者社会互动的视角[J].管理科学学报,2020(1):15-32.

[11]周军.政策调整与股票市场异常波动[J].上海金融,2021(8):50-61.

[12]SPENCE M.Job Market Signaling[J].Quarterly Journal of Economics,1973,87(3):355-374.

[13]董竹,金笑桐.非平稳性股利政策会促进企业创新吗?——基于我国上市公司的经验证据[J].产业经济研究,2021(5):128-142.

[14]朱民,徐钟祥.中美贸易摩擦对中国股票市场的影响[J].国际金融研究,2021(4):3-12.

[15]徐宏,蒲红霞.新冠疫情对中国股票市场的影响——基于事件研究法的研究[J].金融论坛,2021(7):70-80.

[16]刘澜飚,郭子睿,王博.中国宏观审慎监管沟通对金融资产价格的影响——以股票市场为例[J].国际金融研究,2018(6):76-85.

[17]邹文理,王曦,谢小平.中央銀行沟通的金融市场响应——基于股票市场的事件研究[J].金融研究,2020(2):34-50.

[18]郭红玉,许争,佟捷然.日本量化宽松政策的特征及对股票市场短期影响研究——基于事件分析法[J].国际金融研究,2016(5):38-47.

[19]谭小芬,殷无弦,戴韡.美国量化宽松政策的退出公告对新兴经济体的影响[J].国际金融研究,2016(7):18-32.

[20]刘柏,王舒瑶,张艾莲.降税政策先发布后实施的市场反应差异研究——基于事件研究法和双重差分的时间错配检验[J].会计研究,2020(11):33-46.

[21]方意,邵稚权.全国社保基金的股票投资对我国股市波动风险影响研究[J].当代经济科学,2022(4):59-75.

[22]MEULEMAN M,MAESENEIRE W D.Do R&D Subsidies Affect SMEs Access to External Financing?[J] Research Policy,2021,41(3):580-591.

[23]彭江平,喻仪,徐莉萍,等.政府补助信号效应的实证研究[J].工业技术经济,2019(1):141-150.

[24]ZACKS L.The Handbook of Equity Market Anomalies:Translating Market Inefficiencies into Effective Investment Strategies[M].New Jersy:John Wiley and Sons,2011.

[25]岑维,李士好,童娜琼.投资者关注度对股票收益与风险的影响——基于深市“互动易”平台数据的实证研究[J].证券市场导报,2014(7):40-47.

[26]金宇超,靳庆鲁,李晓雪.资本市场注意力总量是稀缺资源吗?[J].金融研究,2017(10):162-177.

[27]NADIG A.An Empirical Study of Stock Split Announcements of Select BSE Sectors Using Event Study Methodology[J].SDMIMD Journal of Management,2015,6(1):1-12.

[28]RAMIAH V,MARTIN B,MOOSA I.How Does the Stock Market React to the Announcement of Green Policies?[J].Journal of Banking and Finance,2013,37(5):1747-1758.

[29]方先明,赵泽君.熔断机制存在磁吸效应吗?——来自中国股票市场的经验证据[J].中央财经大学学报,2018(6):22-36.

[30]韩佳彤,熊熊,张维,等.中国股票市场“两会”效应分析[J].经济评论,2019(2):101-112.

[31]叶楠,胡玲.腾讯公司跨国并购的绩效分析——基于事件研究法[J].金融理论探索,2020(1):61-68.

[32]肖争艳,黄源,王兆瑞.央行沟通的股票市场稳定效应研究——基于事件研究法的分析[J].经济学动态,2019(7):80-93.

[33]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11):174-184.

The Impact of R&D and Test of E-CNY on Stock Market Volatility

Song Lu1, Zhang Xinyu2, Yu Bo3

(1. National Academy of Development and Strategy, Renmin University of China, Beijing 100872, China;

2. Guanghua School of Management, Peking University, Beijing 100871, China;

3. School of Finance, Central University of Finance and Economics, Beijing 102206, China)

Abstract: Taking 105 A-share listed companies as samples, this paper uses the event study method to quantitatively analyze the impact of the E-CNY on stock price volatility by classification and stages of events related to its development since the specific pilot test. The findings are as follows: (1) the events related to the development of E-CNY lead to the excess returns of the stocks of listed companies by releasing positive signals, but the positive effect of all events is significant only within a short window period of three days; (2) after classification by subject, the abnormal stock price fluctuations caused by public announcement events are significantly higher than those caused by operation events, and the influence period is longer; (3) after divided into two stages with public testing as nodes, public announcement events have a more significant impact on stock price volatility in the latter stage and the effect shows an increasing trend. The robustness test is consistent with the baseline estimation results, and further reflects the intensity of the impact of the E-CNY event on different sample companies and in different market segments. On this basis, this paper puts forward some suggestions from the aspects of summarizing the experience of the pilot test, building the marketized E-CNY ecosystem and strengthening the research and evaluation of the policies.

Key words: E-CNY; listed companies; stock prices; event study method

(責任编辑:李丹;校对:卢艳茹)

收稿日期:2023-01-18

基金项目:国家社会科学基金项目“央行数字货币对货币政策实施和传导的影响机制研究”(21BJL031)

作者简介:宋鹭,男,湖北襄阳人,博士,研究方向为数字金融;张欣宇,女,广西南宁人,博士研究生,研究方向为货币政策;于渤(通讯作者),女,黑龙江大庆人,博士研究生,研究方向为金融风险与监管。

猜你喜欢

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44

小学生学习指导(低年级)(2019年4期)2019-04-22 03:28:36

创新作文(5-6年级)(2018年11期)2018-04-23 12:46:50

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:45

南风窗(2016年19期)2016-09-21 16:56:12

中国资源综合利用(2016年5期)2016-02-03 02:56:13

中国卫生(2015年12期)2015-11-10 05:13:26

中国卫生(2014年7期)2014-11-10 02:32:52

中国卫生(2014年6期)2014-11-10 02:30:52