投资者情绪分歧、异质解读与资产定价

2023-07-20 19:47:57吴慧慧迟骏

金融理论探索 2023年3期

吴慧慧 迟骏

摘 要:投资者情绪分歧是影响资产定价的系统性因素,然而其发挥作用背后的经济原理尚缺乏剖析。基于高阶预期理论框架构建投资者情绪分歧资产定价模型,从股价和交易量两个角度分析投资者情绪分歧对资产定价的影响,并通过引入异质解读,深入探讨高阶预期和异质解读双重因素驱动下投资者情绪分歧变动引起公共信息市场反应的内在机理。结果表明,投资者情绪分歧对股票价格和交易量的影响分别取决于平均投资者情绪和高阶预期的阶数。进一步研究发现,异质解读负向影响公共信息股价效应,其对公共信息交易量效应的影响依赖于先验投资者情绪分歧水平。基于研究结论,提出完善上市公司信息披露制度和优化投资者结构的政策建议。

关 键 词:投资者情绪分歧;异质解读;高阶预期;资产定价

中图分类号:F830 文献标识码:A 文章编号:2096-2517(2023)03-0055-14

DOI:10.16620/j.cnki.jrjy.2023.03.006

一、引言

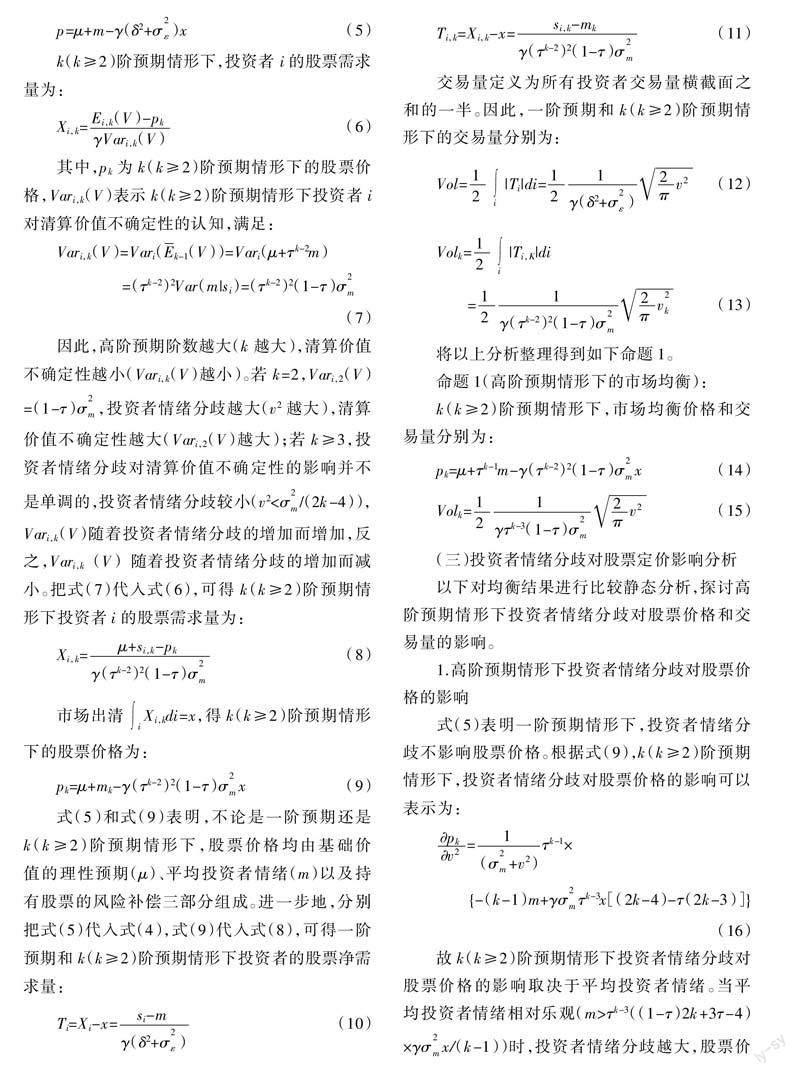

近年来,投资者情绪异质性受到越来越多学者的关注。 传统金融市场理论假定投资者是同质的。然而,在现实市场上,因个性偏好、自身经验、知识背景等各方面的不同,投资者对资产基础价值的判断是不同的,即投资者情绪具有异质性[1]。投资者情绪异质性也可描述为投资者情绪分歧[2]。熊和平等(2008) 指出投资者情绪分歧及其对资产定价的影响是行为金融学研究的核心[3]。现有学者的研究主要集中于投资者情绪分歧与股票价格之间的关系以及投资者情绪分歧变动对公共信息市场反应的影响两个方面,而较少有文献深入剖析投资者情绪分歧资产定价效应背后的经济原理。例如,高阶预期是否会影响投资者情绪分歧与股票价格的关系? 异质解读和高阶预期双重因素驱动下的投资者情绪分歧的变动如何影响公共信息的市场反应?因此,本文认为有必要进一步深化对投资者情绪分歧的资产定价效应的研究,进而拓展关于投资者情绪分歧与资产定价之间关系以及投资者情绪分歧变动与公共信息市场反应之间关系的认识。

有鉴于此,本文基于Grossman等(1980)[4]的模型框架建立投资者情绪分歧资产定价模型,从高阶预期视角阐释投资者情绪分歧对资产定价的影响,并进一步探讨由高阶预期和异质解读双重因素驱动的投资者情绪分歧变动的内在逻辑,进而为公共信息市场异象提供合理解释。结果表明,首先,投资者情绪分歧对股票价格的影响取决于平均投资者情绪,当平均投资者情绪相对乐(悲)观时,投资者情绪分歧越大,股票价格越低(高);投资者情绪分歧对交易量的影响程度取决于高阶预期的阶数。其次,异质解读负向影响股票价格对公共信息的敏感性,且高阶预期会进一步减缓公共信息融入股票价格的速度。再次,异质解读水平的提高会降低股票价格的信息有效性,高阶预期对股票价格信息有效性的影响程度取决于异质解读水平。最后,高阶预期情形下异质解读对交易量的影响取决于先验投资者情绪分歧水平。

对比已有研究成果,本文贡献在于:一方面,现有实证研究关于投资者情绪分歧如何影响资产定价尚未达成统一结论,本文在高阶预期理论框架下构建投资者情绪分歧资产定价模型,考察了投资者情绪分歧对资产定价的影响机制,提供有别于已有研究的新解释,拓展了对投资者情绪分歧与资产定价之间关系的认识;另一方面,基于高阶预期理论,在构建投资者情绪分歧资产定价模型中引入异质解读这种投资者进行投资决策过程中展现出的典型特征,从公共信息股价效应和交易量效应两个角度,探讨高阶预期和异质解读双重因素驱动下投资者情绪分歧变动及其引起公共信息市场反应的内在机制,拓展了现有投资者情绪分歧变动对公共信息市场反应影响的研究。

二、文献综述

本文主要与两方面文献密切相关:一是投资者情绪分歧对股票价格的影响研究;二是投资者情绪分歧变动对公共信息市场反应的影响研究。以下将分别对两方面文献进行综述。

(一)投资者情绪分歧对股票价格的影响研究

传统观点认为不同的投资者情绪效应会在资产价格汇总过程中被抵消, 因此不会对资产定价产生影响[5]。Miller(1977)则指出在投资者情绪分歧和卖空限制双重假设下, 股票价格反映的是乐观情绪投资者的股票估值,因此,投资者情绪分歧导致股价被高估[6]。随后投资情绪分歧资产定价效应研究主要涉及两个方面:一是实证研究方面。一些学者验证了Miller(1977)[6]的观点[7-8];一些学者的研究结论表明投资者情绪分歧与股票价格之间呈现负相关[9-10];还有一些学者认为投资者情绪分歧对股票价格的影响是非线性的[11-12]。二是理论研究方面。Anderson等(2005)构建一般均衡模型,将投资者情绪分歧当作一种风险因素引入, 发现短(长)期投资者情绪分歧负(正)向影响预期收益[13]。Banerjee(2011)基于Hellwig(1980)[14]的研究构建了世代交替模型, 使用投资者对下一时期股利后验期望的横截面方差表征投资者情绪分歧,发现若投资者(不)利用股票价格更新股票估值,预期收益随着投资者情绪分歧的增加而減小(增加)[15]。Cen等(2013)建立了动态多资产定价模型,并使用所有权宽度度量投资者情绪分歧, 指出当投资者情绪的变化较大(小)时,所有权宽度与预期收益是负(正)向关系[16]。Atmaz等(2018)和Han等(2019)通过不同的模型设置,发现投资者情绪分歧与预期收益的关系取决于平均投资者情绪,当平均投资者情绪相对乐观(悲观)时,投资者情绪分歧越大,股票价格越高(低)[17-18]。

(二)投资者情绪分歧变动对公共信息市场反应的影响研究

投资者情绪分歧变动可为理解公共信息市场反应异象提供一种全新思路[10,19]。那么究竟哪些因素会导致投资者情绪分歧变动? 对这一问题的回答,关系到能否防范和控制因投资者情绪分歧变动导致的公共信息市场反应异象,也可为市场制度设计提供有针对性的指导。

从市场微观结构理论来看,投资者情绪分歧变动是投资者接收信息更新投资者情绪的过程。在理性预期均衡的范式下,投资者会无偏地解读与股票基本面相关的公共信息。相反,行为金融学理论认为,若投资者运用不同资源、金融学知识或技能来评估公共信息,就会出现对信息的差异化解读[20-21]。为方便分析,本文把异质解读定义为投资者对公共信息均值有偏解读的差异。大量文献表明异质解读是公共信息发布期间交易量的重要来源。Kandel等(1995)和Chae(2005)使用异质解读分析了盈余公告发布期间交易量飙升的现象[20,22]。Banerjee等(2010)则认为异质解读不一定会导致投资者情绪分歧增加[23]。此外,还有学者认为,尽管异质解读能够刺激投机交易的产生, 但这些交易具有特质性且可抵消彼此的影响, 因此异质解读对资产价格不会产生影响[24]。然而,越来越多实证研究表明异质解读也是影响资产定价的重要因素,只不过研究结论尚未达成共识。一些实证研究认为异质解读正向影响股票价格[25],一些实证研究发现异质解读与股票价格之间呈负相关[26]。在现有为数不多的理论研究中,Au(2016)通过内生化异质解读参数提出了最优期望模型,结果表明若信息质量充分高,异质解读会导致股票价格对公共信息反应不足; 反之,则反应过度[27]。

除了异质解读以外,高阶预期也为公共信息发布期间交易量飙升现象提供了另外一种解释。高阶预期的思想最早是由Keynes(1936)提出的,他认为若投资者在金融市场中持有异质信念,投资者关心的不仅是资产未来的回报,还有其他投资者对资产未来回报的看法[28]。金融实验和金融实证研究也表明,投资者试图通过判断其他投资者对市场基本面的看法来决定交易策略[29-30]。Harsanyi(1967)正式把高阶投资者情绪引入到投资者的决策中[31]。Morris等(2002)认为公共信息的发布会对高阶投资者情绪产生不成比例的影响[32]。随后,Banerjee等(2009)把高阶投资者情绪分歧的概念引入到资产定价模型中,并与Armstrong等(2021)分别从理论和实证层面证明金融市场产生价格漂移现象的必要条件是存在高阶投资者情绪分歧[33-34]。Kondor(2012)的研究表明公共信息的发布虽然会降低投资者关于股票基础价值认知的分歧,但是会增加投资者对股票中间价格认知的分歧,因此,若投资者基于股票中间价格决定投资决策, 公共信息会导致交易量飙升[35]。此外,一些学者认为高阶预期也会影响公共信息异质解读的程度。 例如,Coibion等(2021)表明高阶预期会减弱异质解读[36]。

综上所述,众多学者从投资者情绪分歧与股票价格的关系和投资者情绪分歧变动对公共信息市场反应的影响两个层面展开研究,并得到了很多有价值的结论。然而,一方面,尽管有充足的经验证据支持投资者情绪分歧与资产定价的相关性,但投资者情绪分歧对股票价格的研究尚未达成统一定论, 其潜在的经济机制也未得到充分探索,鲜有研究考虑到投资者在投资决策时还受到其他市场参与者观点的影响,即高阶预期的情形下投資者情绪分歧与资产定价之间的关系;另一方面,虽然异质解读和高阶预期是投资者在解读公共信息时表现出的典型特征,也是影响投资者情绪分歧变动的主要机制,但鲜有研究探讨异质解读和高阶预期双重因素驱动下投资者情绪分歧的变动及其引起的公共信息市场反应。

基于以上分析,本文认为有必要从高阶预期视角研究投资者情绪分歧对资产定价和投资者交易行为的影响,剖析投资者情绪分歧变动对公共信息市场反应的影响机制,辨析异质解读对投资者情绪分歧变动及资产定价的影响逻辑,以拓展关于投资者情绪分歧与资产定价之间关系以及投资者情绪分歧变动与公共信息市场反应之间关系的认识。

式(37)表明,一阶预期情形下,公共信息对交易量的影响取决于异质解读与先验投资者情绪分歧的相对大小。若异质解读水平相对较低(?姿2<(1-?子0)v2/?子0),公共信息会减少交易量(?坠Vol1,1/?坠?琢2>0);反之,公共信息导致交易量增加(?坠Vol1,1/?坠?琢2<0)。本文更感兴趣的是二阶预期情形下公共信息对交易量的影响。通过数值模拟的方式观察在不同先验投资者情绪分歧和异质解读水平下公共信息对交易量的影响,结果如图1所示。

图1(a)和图1(c)表明,不论投资者同质解读公共信息(?姿2=0)还是异质解读公共信息(?姿2>0),在不同先验投资者情绪分歧水平下,二阶预期情形下公共信息均导致股票交易量增加,且先验投资者情绪分歧越大,交易量越少。图1(b)表明,若先验投资者情绪是同质的(v2=0),在不同异质解读程度下,二阶预期情形下公共信息均会导致交易量减少。而图1(d)表明若先验投资者情绪是异质的(v2>0),在不同异质解读程度下,二阶预期情形下公共信息导致股票交易量增加。可见,虽然本文与Kondor(2012)[35]模型设置不同,但是二阶预期情形下公共信息对交易量的影响方式是相似的,即若先验投资者情绪是同质的, 公共信息的发布导致交易量下降;反之,若先验投资者情绪是异质的,公共信息的发布导致交易量增加。

进一步关注异质解读对交易量的影响。式(33)所示,很难通过解析式分析异质解读对二阶预期情形下交易量的影响,因此,图2数值模拟了在不同先验投资者情绪分歧水平下,异质解读对交易量的影响。

图2表明,在不同先验投资者情绪分歧水平下,一阶预期情形下交易量均随着异质解读的增加而增加,而二阶预期情形下异质解读对交易量的影响取决于先验投资者情绪分歧的水平。如图2(a)和(b)所示,若先验投资者情绪是同质的(v2=0)或先验投资者情绪分歧很小,二阶预期情形下异质解读与交易量间的关系呈U形, 即当异质解读较小(大)时,交易量随着异质解读的增加而减小(增加)。如图2(c)所示,若先验投资者情绪分歧处于适当水平,二阶预期情形下交易量随着异质解读程度的增加而减少。图2(d)表明,若先验投资者情绪分歧处于较高水平,二阶预期情形下异质解读与交易量间的关系呈倒U形,即当异质解读程度较低(高)时,交易量随着异质解读水平的提高而增加(减小)。

将以上分析结果整理得到如下命题4。

命题4(二阶预期和异质解读情形下的公共信息市场反应):

(1)异质解读负向影响股票价格对公共信息的敏感性, 即随着异质解读水平的提高, 公共信息融入股票价格的速度减慢,因此,当公共信息是利好(利空)消息时,股票价格随着异质解读程度的增加而下降(增加)。此外,二阶预期会进一步减弱股票价格对公共信息的敏感性。(2) 异质解读水平的提高会降低股票价格的信息有效性,二阶预期对股票价格信息有效性的影响取决于异质解读水平,异质解读水平较高(低)时,二阶预期降低(提高)公共信息融入股票价格的程度。(3)若先验投资者情绪是同质的或先验投资者情绪分歧处于较低水平,异质解读与交易量间的关系呈U形; 若先验投资者情绪分歧处于适当水平,交易量随着异质解读水平的提高而降低;若先验投资者情绪分歧处于较高水平,异质解读与交易量间的关系呈倒U形。

五、结论与建议

(一)结论

本文基于高阶预期理论框架构建投资者情绪分歧资产定价模型,从理论层面分析了投资者情绪分歧对股票价格和交易量的影响机制,并通过引入异质解读,深入探讨了投资者情绪分歧变动引起公共信息市场反应的内在机理。结果表明:

1. 投资者情绪分歧对股票价格的影响取决于平均投资者情绪。平均投资者情绪相对乐(悲)观时,投资者情绪分歧越大,股票价格越低(高);投资者情绪分歧对交易量的影响方式取决于高阶预期的阶数。

2. 异质解读负向影响股票价格对公共信息的敏感性和股票价格的信息有效性。因此,当公共信息为利好(利空)消息时,股票价格随着异质解读程度的增加而下降(增加);高阶预期会进一步减缓公共信息融入股票价格的速度。

3. 高阶预期情形下异质解读对交易量的影响取决于先验投资者情绪分歧水平。若先验投资者情绪是同质的,或是先验投资者情绪分歧水平较低,异质解读与交易量间的关系呈U形;若先验投资者情绪分歧处于适当水平,交易量会随着异质解读水平的提高而降低;若先验投资者情绪分歧水平较高,异质解读与交易量间的关系呈倒U形。

(二)建议

本文研究结论显示不论是投资者情绪分歧还是异质解读都是投资者非理性的表现,均会导致股价偏离其基础价值,进而使得市场无效。基于此,本文提出如下政策建议:

1.完善上市公司信息披露制度。信息是投资者判断资产价值的重要依据,信息能否被投资者有效获取、正确解读,是股价反映信息的微观基础,能够对证券市场的效率构成重大影响。完善信息披露制度的关键在于提高信息披露质量和加强信息披露主体的监督。一方面,上市公司应改善信息披露的方式和方法,选择适当的信息披露时机,更直接、准确地为投资者提供有用信息;另一方面,监管部门应采取先进的技术、扩大监管范围等措施加强对上市公司信息披露的监管力度,更要加大对上市公司发布虚假信息的惩罚力度,引导上市公司提高信息披露质量,真正发挥信息在资本市场应有的积极作用。

2. 加强机构投资者队伍建设, 优化投资者结构。相对于散户投资者,机构投资者具备信息优势和专业素养,理论上更接近于理性投资者,对股票未来收益产生分歧较小, 且对信息的解读能力更强。特别的,中国股票市场依然是一个不太成熟的市场,散户投资者众多,盲目跟风现象普遍存在,适当地引入机构者进入金融市场显得尤为重要。

参考文献:

[1]郑瑶,董大勇,朱宏泉.异质性情绪影响股市羊群效应吗?——来自互联网股票社区的证据[J].系统工程,2016,34(9):9-14.

[2]尹海员,朱旭.投资者异质信念、预期演化与股票市场流动性[J].中国管理科学,2019,27(10):12-21.

[3]熊和平,柳庆原.异质投资者与资产定价研究评析[J].经济评论,2008(1):118-122.

[4]GROSSMAN S J,STIGLITZ J E.On the Impossibility of Informationally Efficient Markets[J].American Economic Review,1980,70(3):393-408.

[5]LINTNER J.The Aggregation of Investor's Diverse Judgments and Preferences in Purely Competitive Security Markets[J].Journal of Financial and Quantitative Analysis,1969,4(4):347-400.

[6]MILLER E M.Risk,Uncertainty and Divergence of Opinion[J].Journal of finance,1977,32(4):1151-1168.

[7]DIETHER K B,MALLOY C J,SCHERBINA A.Differences of Opinion and the Cross Section of Stock Returns[J].Journal of Finance,2002,57(5):2113-2141.

[8]劉蕴霆,张晓榕.异质信念、卖空约束和中国股票市场反转效应[J].财贸经济,2021,42(12):85-100.

[9]CARLIN B I,LONGSTAFF F A,MATOBA K.Disagreement and Asset Prices[J].Journal of Financial Economics,2014, 114(2):226-238.

[10]GIANNINI R,IRVINE P,SHU T.The Convergence and Divergence of Investors' Opinions around Earnings News:Evidence from a Social Network[J].Journal of Financial Markets,2019,42:94-120.

[11]KIM J S,RYU D,SEO S W.Investor Sentiment and Return Predictability of Disagreement[J].Journal of Banking and Finance,2014,42:166-178.

[12]俞红海,李心丹,耿子扬.投资者情绪、意见分歧与中国股市IPO之谜[J].管理科学学报,2015,18(3):78-89.

[13]ANDERSON E W,GHYSELS E,JUERGENS J L.Do Heterogeneous Beliefs Matter for Asset Pricing?[J].Review of Financial Studies,2005,18(3):875-924.

[14]HELLWIG M.On the Aggregation of Information in Competitive Markets[J].Journal of Economic Theory,1980,22(3):477-498.

[15]BANERJEE S.Learning from Prices and the Dispersion in Beliefs[J].Review of Financial Studies,2011,24(9):3025-3068.

[16]CEN L,LU H,YANG L.Investor Sentiment,Disagreement,and the Breadth-return Relationship[J].Management Science,2013,59(5):1076-1091.

[17]ATMAZ A,BASAK S.Belief Dispersion in the Stock Market[J].Journal of Finance,2018,73(3):1225-1279.

[18]HAN B,LU L,ZHOU Y.Two Trees with Heterogeneous Beliefs:Spillover Effect of Disagreement[J].Journal of

Financial and Quantitative Analysis,2019,54(4):1791-1819.

[19]包鋒,徐建国.异质信念的变动与股票收益[J].经济学(季刊),2015,14(4):1591-1610.

[20]KANDEL E,PEARSON N D.Differential Interpretation of Public Signals and Trade in Speculative Markets[J].Journal of Political Economy,1995,103(4):831-872.

[21]CORONA C,WU S.Heterogeneous Interpretations of Public,Disclosure,Price Efficiency,and Keynesian Beauty Contests[R].SSRN Electronic Journal,2019.

[22]CHAE J.Trading Volume,Information Asymmetry,and Timing Information[J].Journal of Finance,2005,60(1): 413-442.

[23]BANERJEE S,KREMER I.Disagreement and Learning:Dynamic Patterns of Trade[J].Journal of Finance,2010, 65(4):1269-1302.

[24]BEAVER W H.The Information Content of Annual Earnings Announcements[J].Journal of Accounting Research,1968,6(3):67-92.

[25]陈国进,张贻军,王景.异质信念与盈余惯性——基于中国股票市场的实证分析[J].当代财经,2008(7):43-48.

[26]周晖,邹建国,葛琦.投资者意见分歧对盈余公告效应影响的实证研究[J].财经理论与实践,2008(5):55-59.

[27]AU P H.Price Reaction and Disagreement over Public Signal[J].Journal of Economic Behavior and Organization,2016,130:81-106.

[28]KEYNES J M.The General Theory of Employment,Interest and Money[J].Limnology & Oceanography,1936,12(1-2):28-36.

[29]BOSCH-DOMENECH A,MONTALVO J G,NAGEL R,et al.One,Two,(Three),Infinity:Newspaper and Lab Beauty-contest Experiments[J].American Economic Review,2002, 92(5):1687-1701.

[30]EGAN D,MERKLE C,WEBER M.Second-order Beliefs and the Individual Investor[J].Journal of Economic Behavior and Organization,2014,107:652-666.

[31]HARSANYI J C.Games with Incomplete Information Played by Bayesan Players:Part I[J].Management Science,1967, 8:1804-1817.

[32]MORRIS S,SHIN H S.Social Value of Public Information[J].American Economic Review,2002,92(5):1521-1534.

[33]BANERJEE S,KANIEL R,KREMER I.Price Drift as an Outcome of Differences in Higher-order Beliefs[J].Review of Financial Studies,2009,22(9):3707-3734.

[34]ARMSTRONG W J,Cardella L,Sabah N.Information Shocks,Disagreement,and Drift[J].Journal of Financial Economics,2021,140(3):916-940.

[35]KONDOR P.The More We Know about the Fundamental,the less We Agree on the Price[J].Review of Economic Studies,2012,79(3):1175-1207.

[36]COIBION O,GORODNICHENKO Y,KUMAR S,et al.Do You Know That I Know That You Know…? Higher Order Beliefs in Survey Data[J].Quarterly Journal of Economics,2021,136(3):1387-1446.

[37]LIANG S X.The Systematic Pricing of Market Sentiment Shock[J].European Journal of Finance,2018,24(18): 1835-1860.

[38]ALLEN F,MORRIS S,SHIN H S.Beauty Contests and Iterated Expectations in Asset Markets[J].Review of Financial Studies,2006,19(3):719-752.

[39]CHOI H M.Market Uncertainty and Trading Volume around Earnings Announcements[J].Finance Research Letters,2019,30:14-22.

[40]BAI J,PHILIPPON T,SAVOV A.Have Financial Markets Become more Informative?[J].Journal of Financial Economics,2016,122(3):625-654.

[41]王晟,蔡明超.中国居民风险厌恶系数测定及影响因素分析——基于中国居民投资行为数据的实证研究[J].金融研究,2011(8):192-206.

[42]MENDEL B,SHLEIFER A.Chasing Noise[J].Journal of Financial Economics,2012,104(2):303-320.

Investor Sentiment Disagreement, Heterogeneous Interpretations,

and Asset Pricing

—Research Based on the Higher-order Expectations

Wu Huihui1, Chi Jun2

(1. Business School, Yangzhou University,Yangzhou 225127, China;

2. School of Political and Economic Management, Guizhou Minzu University,Guiyang 550025, China)

Abstract: Investor sentiment disagreement is a systematic factor affecting asset pricing, but the economic principle behind it has not been analyzed. This paper constructs an asset pricing model of investor sentiment disagreement under the framework of higher-order expectations theory, and analyzes the effect of investor sentiment disagreement on asset pricing from the perspectives of stock price and trading volume. Moreover, this paper further explores the influence mechanism of the change of investor sentiment disagreement, driven by heterogeneous interpretation and higher-order expectation, on market reaction to public information. The results show that, the impact of investor sentiment disagreement on stock price and trading volume depends on the average investor sentiment and the order of higher-order expectations, respectively. Further research shows that heterogeneous interpretation negatively affects the stock price effect of public information, and its influence on the trading volume effect of public information depends on the level of prior investor sentiment disagreement. Based on the conclusions, this paper puts forward the policy suggestions to improve the information disclosure system and optimize the investor structure.

Key words: investor sentiment disagreement; heterogeneous interpretations; higher-order expectations; asset pricing

(责任编辑:龙会芳;校对:卢艳茹)

收稿日期:2023-05-06

基金项目:江苏省双创博士项目“基于投资者疏忽和异质解读的投资者情绪分歧资产定价研究”(JSSCBS20211049);江苏省高校哲学社会科学研究一般项目“投资者情绪分歧与资产定价异象:基于公共信息社会互动视角的研究”;扬州大学科研启动项目“基于高阶预期和异质解读的投资者情绪分歧资产定价研究”(137012291);揚州大学人文社会科学基金项目“投资者情绪分歧变动视角下公共信息的市场反应”(xjj2021-32);扬州市“绿扬金凤计划”优秀博士项目“基于投资者疏忽和异质解读的投资者情绪分歧资产定价研究”(YZLYJFJH2021YXBS167)

作者简介:吴慧慧,女,山东菏泽人,博士,研究方向为金融市场与资产定价;迟骏,女,辽宁抚顺人,博士,副教授,研究方向为行为金融。

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

中国交通信息化(2018年5期)2018-08-21 03:37:36

通信电源技术(2018年3期)2018-06-26 06:33:54

中国水运(2017年4期)2017-04-26 15:32:04

中国交通信息化(2016年8期)2016-06-06 03:56:17

管理现代化(2016年5期)2016-01-23 02:10:11

中国林业经济(2015年2期)2015-02-28 21:27:59

IT经理世界(2014年9期)2014-05-22 08:33:37

应用技术学报(2014年3期)2014-02-28 14:52:39