医疗卫生行业编制及合并相关政府部门财务报告的几点思考

2023-07-12 13:22:00那冀洪

审计与理财 2023年6期

那冀洪

【摘要】本文将从公立医院编制政府部门单位财务报告以及上级主管部门合并下属单位各医疗卫生机构财务报告的角度出发,浅析医疗卫生机构编制及合并政府部门(单位)财务报告过程中存在的难点及问题,并针对问题提出建议,以期更好地指导医院编制政府部门财务报告。

【关键词】编制;财务报告;政府部门;医院

政府财务报告制度建立在权责发生制的基础上,由政府部门(单位)逐级编制并进行合并,反映政府各部门财务状况和运行情况, 是评价政府内部全面绩效管理的基础数据, 是政府外部信息使用者评价政府受托责任的依据。政府财务报告制度的建立适应现代财政制度发展,对于提升部门(单位)财务管理水平,推进国家治理体系和治理能力现代化具有重要意义。

政府财务报告编制分为两个层面, 政府部门(单位)财务报告和政府综合财务报告。编制的顺序自下而上逐级上报汇总。先由各级政府部门下属单位编制单位财务报表,再经由上级部门合并编制政府部门财务报表,最后由政府财政部门合并各级部门报告编制综合财务报告。编制的重点在于抵消调整被合并主体之间发生的经济业务或事项,包括抵消被合并主体之间债权债务和收入费用,并且需要双方同时确认才能进行抵消填报。

由于政府部门设置机构多,管理业务范围广,职能分工多样化,会产生不同会计主体对各类业务认知的不同,即使在同政府部门下属的不同单位之间,也存在相同经济业务在不同单位账务处理方式不同的情况,导致同政府部门下属各单位编制政府财务报告对账确认待抵消业务和科目时,双方单位难以达成抵消共识,给编制抵消工作造成困难,造成编制政府财务报告不准确。本文就卫生部门及下属公立医院编制政府财务报告共性及个性问题进行列举分析,为主管部门编制政府部门财务报告提供参考意见,达到统一公立医院日常财务管理规范性和提高编制政府财务报告质量的目标。

一、编制及合并政府部门(单位)财务报告过程中存在的难点和问题

1.上级主管部门与下属医院之间抵消对账的难点

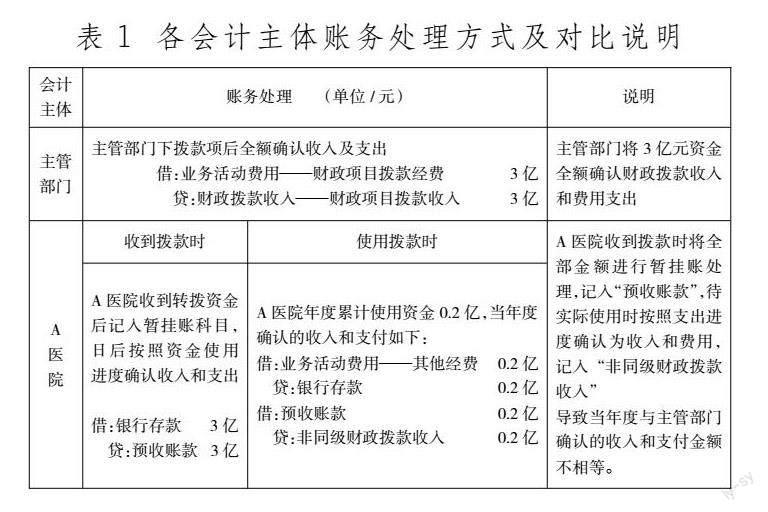

上级主管部门向下属医院转拨横向财政资金,上级主管部门及下属单位对于同笔资金账务处理确认时间和金额不一致,导致抵消不同步。如例1:主管部门向A 医院转拨3 亿元市级补助“ 高水平建设资金”,该笔资金性质为主管部门向下属单位转拨的市级财政资金,当主管部门完成下拨资金后全额进行账务处理,但下属单位根据资金使用期限和实际用款进度进行账务处理, 造成确认时间和金额不一致, 就此分析编制政府财务报告收入抵消困难点,见表1。对账抵消难点:主管部门根据资金到位情况全额确认收入与费用,但是A 医院根据实际业务开展情况分批确认收入与费用,在抵消收入与费用时双方金额不同步。

2 .同一主管部门下属单位之间抵消的难点

同一主管部门下属单位之间抵消也存在些許难点,如例2:A 医院向B 医院提供化验检测服务;B 医院向C 医院转出售药品。A 与B 医院间、B 与C医院间产生收入费用和债权债务关系。对账抵消难点:在编制单位财务报告时,B 医院向A 医院发出邀请对账抵消,由于A、B 医院对于业务认知不同,A 医院不认可此业务构成抵消关系,双方没能达成抵消共识未进行合并抵消;但B 与C 医院达成销售共识,进行编制抵消。这种不同会计主体之间,不统一的抵消方式造成政府部门财务报告数据不准确。再如例3:以非同级财政公卫补助举例,上级主管部门将市级财政资金转拨给A 医院50 万元用于公共卫生服务基础劳务补助(医疗项目录入、追踪、随访劳务费),A 医院根据其他各家医院公卫指标达成率拨转至被考核医院,如B 医院35万元和C 医院15 万元。此类经费也有区财政资金转拨至A 医院, 再由A 医院向其他医院分配的情况。本例题以转拨市级财政资金为例,就此分析编制政府财务报告收入费用抵消困难点,见表2。

对账抵消难点:A、B、C 医院应该在编制单位财务报告时就此类非同级转拨收入进行相互抵消,但是由于会计主体对经济业务认识不同,账务处理方式不同,A、B、C 医院互相之间没有达成共识。A 医院将上级主管部门转拨公卫项目补助资金记入在“ 其他收入”科目,B 医院对收到的公卫项目补助记入在“ 非同级财政拨款收入”科目,但A、B 医院未达成抵消共识。由于B 医院将收入记入在“ 非同级财政拨款收入”科目,且未与其他单位进行抵消,根据政府综合财务报告编制操作指南(试行),最终在卫生部门编制部门财务报告时由主管部门与B 医院之间进行抵消确认,抵消收入费用35 万元。同时A、C 医院的账务处理相似,A医院没有与上级主管部门进行收入费用抵消确认,C 医院也没有与A 医院及上级主管部门进行收入支付抵消。这样操作造成编制报告数据不准确。另外,假设A、B、C 医院都按照“非同级财政拨款收入”进行账务处理,且对账时没有追溯“非同级财政拨款收入”具体业务项目,根据政府综合财务报告编制操作指南(试行),如果主管部门分别与A、B、C医院进行抵消操作,那么抵消中将多抵消50 万元转拨收入和支出,同样造成财务报告数据不准确。

3 . 不同政府部门( 单位) 之间债权债务抵消的难点

在《政府综合财务报告编制操作指南(试行)》中,对于不同政府部门下属单位之间债权债务抵消操作没有详细指导。单位在编制政府部门( 单位) 财务报告时存在这样疑问:是否单位需要跨部门对应付水电费、应收社保款等债权债务进行抵消,还是由本级财政部门在合并各政府部门合并报告时进行部门间的抵消操作。

4 .非同级财政拨款收入费用抵消的难点

区卫健局向市级公立医院转拨款项, 在编制部门( 单位) 财务报告时抵消主体不明确,造成抵消收入不准确。如例4 区卫健局下属部门向市级医院拨款社康公卫补助, 市级医院收到拨款后记入“ 非同级财政拨款收入”科目,在编制部门( 单位) 报告时该医院没有与区卫健局下属部门对账抵消通道,最终此类拨款没有在区级财政部门、区级主管部门与单位之间进行抵消。由于该市级医院将区级财政资金社康公卫补助记入在“ 非同级财政拨款收入”科目下,根据政府综合财务报告编制操作指南(试行),最终在市卫生部门编制本部门内部政府财政报告时由上级主管部门与该公立医院进行抵消收入费用。

对账抵消难点:区级财政资金没有明确对账抵消指导操作,这类资金拨款由上级主管部门与下属单位之间进行抵消, 造成财政部门与政府部门之间合并数据上的不准确。

二、编制工作的几点建议

1 .统一政府部门内部编制规则

主管部门应制定部门内部编制政府部门(单位)财务报告行业操作指南,根据实际业务逐一讨论编制方案,明确各种类型业务下属单位的账务处理方式及编制部门财务报告时抵消方案, 形成行业规则。如例题2,部门内部不同单位之间有业务往来,A 医院向B 医院提供检测化验服务或销售医疗商品,产生收入费用和债权债务关系,是否需要收入费用抵消及如何进行抵消应有具体的操作指引。如例题3,上级主管部门将同级财政资金拨款至A 医院,再由A 医院转拨至B、C 医院,A、B、C医院不同的账务处理方式, 会带来多种编制合并的结果,应有操作指引及会计实务进行指导分析。

综上所述,政府部门内部统一编制规则势在必行。

2 .政府各主管部门加强沟通

政府各主管部门之间应有效沟通,编制相关经济业务的账务处理方式及跨政府部门抵消方案,如各医院与市医保局的应收、应付社保医疗款抵消方案,明確抵消环节,是在单位编制财务报告时抵消,还是在部门与部门合并报告时抵消等方案。

3 .上级主管部门加强业务培训

上级主管部门应在编制政府报告前组织培训,针对易错易混淆的内容强化培训和指导。同时收集各下属单位在编制中遇到的新问题, 组织讨论达成共识,不断优化部门内部编制指导方案。

4 .财务人员要加强业务学习

加强财务人员专业性水平建设, 财务人员应积极深入学习政策和制度,并熟悉业务流程,从日常财务核算工作到编制财务报告都应时刻做到理论联系实际,切实做到业财融合。政府财务报告编制不是形式主义,也不是机械的数据填报,要知其然并知其所以然,明确编制报告的目标和准则,不虚增财务报告资产和负债, 也不低估净资产所有者权益,努力提高政府财务报告的质量。

参考文献

[1]财政部. 政府财务报告编制办法( 财库〔2019〕56 号)[Z].

[ 2 ] 财政部. 政府部门财务报告编制操作指南( 试行) (财库〔2019〕57 号)[Z].

[ 3 ] 财政部. 政府综合财务报告编制操作指南( 试行) (财库〔2019〕58 号)[Z].

[ 4 ]赵竹明. 对财政支农项目绩效管理的若干思考[J].绿色财会,2022,(11):21-23 .

(作者单位:香港大学深圳医院)

猜你喜欢

今日财富(2022年15期)2022-05-24 23:35:01

活力(2019年19期)2020-01-06 07:35:24

交通财会(2018年4期)2018-04-14 22:15:57

青海政报(2017年22期)2017-04-09 06:45:57

中国工程咨询(2017年6期)2017-02-21 01:20:02

商场现代化(2016年26期)2016-11-21 22:29:31

科技视界(2016年20期)2016-09-29 14:10:31

企业导报(2016年5期)2016-04-05 13:25:12

电子科技大学学报(社科版)(2015年2期)2015-07-18 11:07:26

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:37