资金占用与财务舞弊行为识别

2023-07-06 08:13:29管河山李思颖王谦

会计之友 2023年14期

管河山 李思颖 王谦

【摘 要】 上市公司大股东资金占用行为容易造成公司资金紧缺、经营困难,从而引发企业对财务舞弊行为的潜在需求。基于证监会发布的《会计监管风险提示第9号》,深入探讨上市公司资金占用和财务舞弊行为的内在关联,通过对资金占用两种模式的比较分别构建了相应的财务舞弊行为预警指标,并采集我国证券市场的相关数据建立Logistic回归模型进行财务舞弊识别。研究结果表明:基于资金占用分析的舞弊行为预警指标可以显著提高舞弊模型的识别准确率,模型稳健性检验也验证了该方法的优势;进一步分析发现基于资金占用的舞弊行为预警指标对集团企业和非国有企业的舞弊行为识别更加有效。研究拓展了财务舞弊行为识别的视角,为证券市场监管提供了参考。

【关键词】 资金占用; 财务舞弊; 会计监管风险提示

【中图分类号】 F275;F231.6 【文献标识码】 A 【文章编号】 1004-5937(2023)14-0090-08

一、引言

近年來,我国上市公司大股东资金占用事件频发,影响了资本市场的健康发展,引起了监管机构的关注。为强化对上市公司控股股东及关联方资金占用问题(以下简称资金占用)的会计监管,2019年12月,证监会发布了《会计监管风险提示第9号——上市公司控股股东资金占用及其审计》(以下简称《会计监管风险提示第9号》),就上市公司控股股东资金占用及其审计业务的会计监管风险进行提示。2020年10月,国务院公布《关于进一步提高上市公司质量的意见》,提出严厉查处资金占用行为,并依法追究刑事责任。2022年1月28日,证监会、公安部、国资委、银保监会联合公布了《上市公司监管指引第8号》,提出对上市公司资金往来、对外担保的监管要求。上述文件的出台为我国证券市场监管提供了依据,但能否有效遏制大股东资金占用行为,并对财务舞弊产生强有力的震慑,仍需要进一步研究。

资金占用是指企业大股东或管理层为了实现自身利益最大化,通过关联方交易、对外担保等方式占用上市公司资金的行为[ 1 ]。Johnson等[ 2 ]将这一行为定义为“掏空”,并认为这是导致1998年亚洲金融危机的主要原因。有关资金占用影响因素的研究中,多位学者发现资金占用与大股东的控制权正相关,与现金流权负相关。控制权体现大股东对上市公司资源的支配能力,现金流权反映大股东对剩余收益的索取能力。由于我国证券市场流通股非常分散,导致上市公司股权高度集中,集中的股权结构增强了大股东的掏空能力,便于实现对中小股东的利益侵占;当现金流权较高时,较高的共享收益削弱了大股东利益侵占的动机,资金占用风险降低。此外,也存在资金占用的其他情况,如企业集团、国有企业资金占用额更多,面临融资约束或财务困境企业资金占用动机更强[ 3 ]等。在抑制大股东掏空行为方面,已有文献发现独立董事[ 4 ]、市值管理[ 5 ]、内部控制质量和公司信息透明度的提高[ 6 ]均能减少大股东利益侵占行为。

财务舞弊是指被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为,具体表现为故意的和有目的的造假行为。学者通常研究舞弊动因理论进而提取舞弊预警指标,舞弊三角理论、GONE理论、风险因子理论、冰山理论等舞弊动因理论得到了广泛的研究和应用[ 7 ]。通过舞弊动因理论构建财务舞弊识别指标在理论上占据一定的优势,然而实际识别的准确率却不尽人意。近年来,证监会曝光的多项资金占用引发的财务舞弊事件表明,企业资金占用和财务舞弊行为之间存在联系。因此,从资金占用视角研究企业财务舞弊行为值得深入探索。

本文的贡献:第一,从资金占用视角识别上市公司财务舞弊的潜在风险,研究两者共生的内在机理;第二,对证监会颁布的《会计监管风险提示第9号》中两种资金占用模式(余额模式和发生额模式)进行剖析,建立资金占用下财务舞弊风险的综合测度指标;第三,通过对企业集团和控制权性质的异质性分析,进一步剖析财务舞弊识别的效率;第四,借助资金占用的影响因素提出防范大股东掏空行为的措施,为企业舞弊行为识别提供新的思路和建议。

二、资金占用与财务舞弊的内在关联

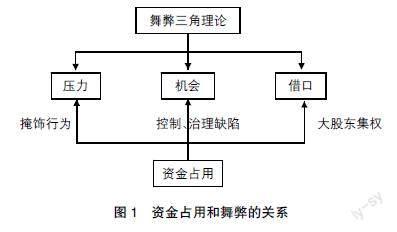

本文根据舞弊三角理论展开相关研究,深入挖掘上市公司资金占用和财务舞弊行为之间的内在关联,具体如图1所示。

首先,上市公司大股东资金占用行为会造成企业资金周转困难,难以实行有效的经营决策,导致企业业绩降低。此时为了掩盖资金占用行为,同时给投资者传递公司经营业绩良好的假象,大股东有实施财务舞弊的动机。通过篡改财务信息或者编造虚假的财务报表,使投资者难以获取真实的信息,一定程度上可以隐瞒大股东的资金占用行为,使其能持续地获取上市公司利益。王克敏等[ 8 ]、杨德明等[ 6 ]均提出,公司大股东可能会通过隐瞒或虚假披露财务信息等利润操纵方式掩饰资金占用行为。近年来,这一“圆谎式”财务舞弊行为频发,降低了企业财务信息透明度,不利于资本市场的健康长远发展。

其次,资金占用形成的根本原因是上市公司内部控制及治理结构存在缺陷,增加了财务舞弊的机会。高雷和张杰[ 9 ]发现在治理水平较高的上市公司中大股东占用资金较少,叶康涛等[ 4 ]认为独立董事能够抑制大股东占款行为并提高内部治理机制的有效性,雷光勇[ 10 ]认为企业治理结构的缺陷为财务报告舞弊的发生提供了制度基础,杨德明等[ 6 ]认为有效的内部控制可以减少大股东虚假披露等财务操纵行为。由此可见,当企业出现大股东资金占用行为时,说明企业的内部控制和治理机制无法进一步限制舞弊行为,两者极可能伴生出现。

最后,上市公司大股东集权为实施资金占用和财务舞弊等行为提供了借口,使得一系列自利行为符合自身道德观念和行为准则。Grossman等[ 11 ]认为企业的控制权利益包括共享和私人利益,而大股东集权会使共享利益和私人利益的一致性合理化,使得大股东有理由通过资金占用行为攫取控制权私人利益,最终导致财务舞弊行为的发生[ 2 ]。

三、测度指标的构建

《会计监管风险提示第9号》将资金占用的主要形式划分为余额模式和发生额模式。本文根据这两种资金占用模式涉及的主要风险项目,构建舞弊识别相关测度指标。

(一)余额模式下综合指标的构建

余额模式是指上市公司通过虚构财务报表中货币资金余额隐瞒大股东及其关联方的资金占用,主要包括利用虚假单据和凭证虚增货币资金、通过资金池方式将银行账户资金归集到企业集团并挪用、为大股东的融资行为提供质押担保等。这些行为会直接影响财务报表使用者对货币资金项目真实性和流动性的判断,因此,资金占用舞弊风险识别的重点在于判断货币资金的质量。货币资金包括现金、银行存款和其他货币资金,是企业流动性最强的资产。在此,将货币资金相关的异常项目作为舞弊识别依据进行指标的选择和构建。

1.存贷双高

对于企业来说,生产经营活动应遵循价值最大化原则,若公司拥有大量运营所需现金资产的同时又大额举债,需要警惕企业的资金遭到占用。通常来说,货币资金占总资产的比例为5%至15%,有息负债率不超过50%,若两者占总资产比例过大,同时差值较小,说明货币资金异常。由此构建以下三个指标,其中有息负债等于短期借款、长期借款和应付债券的和。

X1=货币资金/总资产

X2=有息负债/总资产

X3=(有息负债-货币资金)/总资产

2.现金及现金等价物和货币资金

在资产负债表和现金流量表中,现金及现金等价物净增加额与货币资金年末数减去年初数相等。如果资产负债表中某些货币资金受限或遭到占用,就会出现现金流量表中的现金及现金等价物增加额小于货币资金变动额的情况,当两者比值越低时资金占用风险越大。由此构建以下指标:

X4=现金及现金等价物净增加额/(货币资金年末数- 货币资金年初数)

3.综合指标的构建

X1—X4 4个指标均从资金占用余额模式造成的虚假货币资金角度识别财务舞弊风险。为了实现余额模式下资金占用舞弊風险的有效测度,引入对数函数就以上4个指标进行非线性转换构造综合性测度指标:

W1=log[abs(X3)/(X1+X2)]+log[abs(X4)]

根据定义,当货币资金X1和有息负债X2占比越大、两者差值X3越小、现金及现金等价物净增加额与货币资金之比X4越小时,舞弊风险越大。另外,由于X3和X4存在负值,转换时采用abs函数事先取绝对值。理论上,指标W1取值越小则余额模式下资金占用舞弊风险越高。

(二)发生额模式下综合指标的构建

由于虚构货币资金等舞弊行为通常涉及银行对账单、回单等虚假单据的构建,往往需要和银行等金融机构联合造假,注册会计师审计时进行函证即可发现,因此造假难度大同时性价比低。近年来随着企业造假手法的“升级”,利用发生额模式掩盖资金占用行为更为隐蔽。发生额模式是指大股东利用上市公司进行无商业实质的购销业务、对外投资、支付工程款等形式占用资金,具体包括通过支付虚假采购资金或工程款、虚构在建工程、虚假投资金融产品等方式转移资金。这些资金占用行为相关的舞弊风险主要体现在上市公司的往来款项、对外投资、在建工程等项目中。

1.往来款项

往来款项是指企业在经营过程中发生的各种应收、应付款项及预收和预付款项。由于往来款项依靠商业信用进行交易,没有实物形式难辨真假,利用它舞弊无须伪造资金进出痕迹,隐蔽性较高,是分析财务舞弊、会计信息质量的重点科目[ 12 ],其舞弊风险主要与虚构交易相关联。通过虚构的采购、销售合同或预缴各类保证金,将账内资金导出并挂账在应收或预付科目,实现资金转移和占用。因此,若往来款项出现大额且长期挂账,说明资金占用相关的舞弊风险增加,由此构建以下指标:

X5=(应收账款+预付款项)/总资产

2.对外投资

对外投资是指企业通过股债权投资等方式向其他企业进行投资,以期未来获得投资收益。在资金占用的发生额模式下,企业可能通过虚假投资信托等金融产品或向大股东实际控制的主体进行投资转移资金。当企业对外投资额大幅度增加且占比异常时,可以考虑与此相关的资金占用舞弊风险。由此构建以下指标:

X6=对外投资/总资产

3.在建工程、固定资产

在建工程是指正在建设中未达到预定可使用状态的资产。在建造期间,企业通过支付工程款、虚构在建工程、固定资产等项目建设的方式转出资金,导致在建工程余额较大、固定资产周转率较低。由此构建以下指标:

X7=在建工程余额/总资产

X8=固定资产净额/营业收入

4.综合指标的构建

上述从资金占用发生额模式下的虚假交易、对外投资和资产建设等方面建立指标来识别财务舞弊风险。同理,为了实现对发生额模式下资金占用舞弊风险的准确刻画,引入对数函数就X5—X8 4个指标进行非线性转换构建如下指标:

W2=log(X5)+log(X6)+log(X7+X8)

当往来款项X5、对外投资X6、在建工程X7和固定资产X8越大时,舞弊风险越高,且X5、X6、X7和X8取值均大于0,可以直接取对数。理论上,指标W2取值越大则发生额模式下资金占用舞弊风险越高。

四、研究设计

(一)样本选择与数据来源

本文选择国泰安数据库中2017—2020年财务违规的上市公司作为舞弊样本,剔除金融业和数据缺失样本,并按照两个标准选取配对样本:(1)公司规模,选择与舞弊样本资产总额最接近的上市公司;(2)行业类别,舞弊样本和配对样本企业所在行业相同。最后得到1 064家公司的相关数据,包括532家舞弊公司和532家正常公司。实证时,采用SPSS软件和STATA软件进行分析。

(二)变量定义

1.被解释变量:舞弊行为

本文将舞弊企业定义为1,非舞弊企业定义为0。

2.解释变量

根据《会计监管风险提示第9号》中两种资金占用模式下的舞弊风险相关项目,综合前文分析构建X1、X2、…、X8、W1和W2共10个变量。

3.控制变量

借鉴现有文献[ 13-15 ]对舞弊动因理论和舞弊识别模型的研究成果,选择控制变量,具体如表1所示。

(三)研究模型

为研究资金占用下舞弊风险综合指标的识别效率,本文根据前述指标,参照洪荭等[ 14 ]的研究分别构建模型(1)和模型(2)进行分析。

其中p为舞弊发生概率,W为解释变量,C为控制变量,?茁为系数,?着为随机误差项。本文将舞弊类企业的被解释变量取值定为1,正常企业取值定为0,且舞弊企业和正常企业的数量相同,由此Logistic回归模型的结果判定原则设为如果概率P值大于0.5判定为舞弊企业,小于0.5则判定为正常企业。

五、实证分析

(一)描述性统计

描述性统计和配对样本T检验结果如表2所示。舞弊企业的W1取值低于正常企业(负影响),且其W2取值高于正常企业(正影响),与前文理论假设一致。控制变量中,舞弊企业的净资产收益率C2、总资产周转率C3、主营业务收入增长率C4、净利润现金净含量C5、股权集中度C6、内部控制是否有效C9、审计意见类型C10均低于正常企业的值,说明舞弊企业的盈利能力、营运能力、成长性和现金流状况更差,股权集中度更低,内部控制更无效且更容易获得非标准的审计意见。舞弊企业的资产负债率C1、两职合一C7、独立董事比例C8均高于正常企业的值,说明舞弊企业的负债率更高、董事长和总经理兼任的比例更高。其中舞弊企业的独立董事比例高于正常企业,说明独立董事制度可能并未对企业形成有效的监管。配对样本的T检验显示,在1%的显著性水平上,W2、资产负债率C1、净资产收益率C2、总资产周转率C3、股权集中度C6、独立董事比例C8、内部控制是否有效C9、审计意见类型C10在两种检验中均显著;在5%的显著性水平上,主营业务收入增长率C4在两种检验中均显著。说明上述指标在舞弊公司和非舞弊公司之间有显著的差异,这些检验结果显著的指标可能会作为识别舞弊的征兆进入模型。

(二)Logistic回归分析

为了进行Logistic回归分析,首先检验多重共线性问题。利用方差膨胀因子对解释变量和控制变量进行多重共线性检验,实证结果表明所有变量的VIF取值都小于10,因此变量间不存在多重共线性。采用SPSS软件对模型(1)和模型(2)分别进行Logistic回归,回归时选择全部变量进入分析,回归结果如表3所示。

在模型(1)中,净资产收益率C2、总资产周转率C3、内部控制是否有效C9和审计意见类型C10在1%的水平上显著。其中C2和C3系数为负,说明净资产收益率和总资产周转率越低时,舞弊概率越大。C9和C10系数为负,说明当内部控制无效和审计意见非标准时,舞弊的概率越大。股权集中度C6在5%的水平上显著,且系数为负,说明第一大股东持股比例越低舞弊概率越高。独立董事比例C8在10%的水平上显著,且独立董事比例越高舞弊概率越大,说明独立董事制度并未对企业形成有效的监管。

在模型(2)中,W2在1%的水平上显著,系数为正,说明W2越大发生额模式下的资金占用舞弊风险越高。W1在10%的水平上显著,系数为负,说明W1越小余额模式下资金占用舞弊风险越高。净资产收益率C2、股权集中度C6、内部控制是否有效C9和审计意见类型C10在1%的水平上显著,总资产周转率C3在5%的水平上显著。C2、C3、C6、C9和C10系数均为负,说明净资产收益率、总资产周转率越低和内部控制无效、获得非标准审计意见类型的企业舞弊风险越高。

根据表4,对比分析模型(1)和模型(2)的识别准确率。模型(2)的预测准确率(75.3%)高于模型(1)的预测准确率(69.4%),说明构建资金占用下的舞弊风险测度指标可以提升企业舞弊识别模型的准确率。在识别错误率方面,模型(2)的“第二类错误率”(161/532)远低于模型(1)的“第二类错误率”(229/532),这表明模型(2)将舞弊公司判定為正常公司的概率明显下降,有利于舞弊风险的防范和控制。

(三)稳健性检验

1.probit回归分析

采用STATA软件对模型(1)和(2)分别进行probit回归,结果如表5所示。可知在模型(2)中,W2在1%的水平上显著,系数为正,说明W2越大发生额模式下的资金占用舞弊风险越高;W1在5%的水平上显著,系数为负,说明W1越小余额模式下资金占用舞弊风险越高。上述结论与Logistic回归一致。

2.数据选择

按照一一匹配原则,重复上述数据提取和处理过程,为每1家舞弊企业另外选取1家配对正常企业,共得到1 064家企业数据,回归结果如表6所示。在模型(2)中,W2在1%的水平上显著,系数为正,说明W2越大发生额模式下的资金占用舞弊风险越高;W1在10%的水平上显著,系数为负,说明W1越小余额模式下资金占用舞弊风险越高。此结论与上文回归一致。

六、进一步讨论

(一)企业集团

根据《会计监管风险提示第9号》,在资金占用余额模式下,大股东会通过企业集团资金池方式归集上市公司银行账户货币资金并挪用;在资金占用发生额模式下,大股东会通过企业集团进行无商业实质的购销业务,或向集团内企业进行投资以转移资金。企业集团是由多个独立企业通过正式或非正式联结形成的组织结构,是一系列公司交叉持股形成的一种联合体[ 16 ]。因此本文假设企业集团会进一步加重资金占用下的舞弊风险,并设计相关实证过程。参考郑国坚等[ 17 ]对企业集团的定义,企业第一大股东为集团公司时取1(组号1),否则取0(组号0),对1 064个企业样本进行分组实证,结果如表7所示。

由表7可知,在集团企业中,模型(2)回归结果显示W2在1%的水平上显著,系数为正;W1在10%的水平上显著,系数为负。模型(2)的预测准确率(77.4%)高于模型(1)的预测准确率(66.7%),说明利用资金占用舞弊风险测度指标可以提升集团企业舞弊识别准确率约10个百分点。在非集团企业中,模型(2)回归结果显示W2在1%的水平上显著,系数为正;W1在5%的水平上显著,系数为负。模型(2)的预测准确率(74.7%)高于模型(1)的预测准确率(70.5%),说明资金占用下的舞弊风险测度指标可以提升非集团企业舞弊识别准确率约4个百分点。根据上述结果可知将集团企业加入资金占用舞弊风险测度指标后,相较于非集团企业而言模型识别准确率提高更多,因此资金占用舞弊风险测度指标对集团企业舞弊识别更加有效。

(二)控制权性质

诸多学者讨论了企业控制权性质对资金占用下舞弊风险的影响。王鹏等[ 18 ]认为国有控股上市公司大股东实施资金占用后个人受益有限,因此通过财务操纵等手段侵占公司激励较弱。李增泉等[ 1 ]则认为由于国有资产所有者缺位、投资者保护机制和司法体系不完善,大股东更有动机侵占中小股东利益。为探讨企业控制权性质对资金占用下舞弊风险的影响,将1 064个样本数据依据控制权性质进行分组,当企业实际控制人为国有企业记为1(组号1),否则记为0(组号0),结果如表8所示。

由表8可知,在国有企业中,模型(2)回归结果显示W2在1%的水平上显著,系数为正;W1不显著,系数为负。说明国有企业更多采取资金占用发生额模式进行财务舞弊行为,可能是由于国有企业货币资金监管更加严格。模型(2)的预测准确率(75.6%)高于模型(1)的预测准确率(72.7%),说明国有企业资金占用下的舞弊风险测度指标可以提升舞弊识别准确率约3个百分点。在非国有企业中,模型(2)回归结果显示W2在1%的水平上显著,系数为正;W1在20%的水平上显著,系数为负。模型(2)的预测准确率(74.3%)高于模型(1)的预测准确率(70.6%),说明非国有企业资金占用下的舞弊风险测度指标可以提升舞弊识别准确率约4个百分点。根据上述结果可知,非国有企业的资金占用舞弊风险测度指标识别准确率提高更多,因此资金占用舞弊风险测度指标对非国有企业舞弊识别更加有效。

七、结语

近年来,上市公司大股东资金占用问题日益严重,本文针对这一现象展开研究,发现大股东资金占用不仅会造成公司资金紧缺、经营困难,而且会促使企业实施“圆谎式”的财务舞弊行为,通过篡改财务信息、编制虚假财务报表等掩盖大股东的资金占用,危害了资本市场的健康发展。本文从舞弊三角理论出发,研究上市公司资金占用和财务舞弊共生的内在机理,通过《会计监管风险提示第9号》中两种资金占用模式分别建立资金占用舞弊风险的综合测度指标,并构建Logistic回归模型进行财务舞弊识别。研究发现资金占用舞弊风险测度指标可以提高财务舞弊识别的准确率。进一步分析发现,资金占用舞弊风险测度指标对集团企业和非国有企业的财务舞弊识别更加有效。本文的研究为从技术层面提高财务舞弊识别效率提供了支持。

针对上述研究结论提出以下政策建议:(1)由于企业大股东资金占用会促使企业实施“圆谎式”的财务舞弊行为,应关注企业资金占用舞弊风险项目;(2)企业大股东利用对外投资、虚假往来款项、长期资产建设等方式掩盖资金占用,成为近年大股东实行资金占用和财务舞弊行为的常用方式,需要重点关注;(3)大股东会通过企业集团归集资金并挪用,进行无商业实质的购销业务,或向集团内企业进行投资以转移资金,因此需要加大对企业集团内部交易的监管力度,重点加强采购付款管理、销售收款管理以及大额投资决策审批程序等,防止出现虚假交易和投资转移资金的行为;(4)国有企业更多采取资金占用发生额模式进行财务舞弊,应关注与此相关的资金占用舞弊风险项目,如往来款项、对外投资、在建工程等,而相较国有企业,非国有企业资金占用引发的财务舞弊风险更高,应予以重点关注。

【参考文献】

[1] 李增泉,孙铮,王志伟.“掏空”与所有权安排:来自我国上市公司大股东资金占用的经验证据[J].会计研究, 2004(12):3-13.

[2] JOHNSON S,BOONE P,BREACH A,et al.Corporate governance in the Asian financial crisis[J].Journal of Financial Economics,2000,58(1/2):141-186.

[3] 郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性:来自大股东财务数据的证据[J].管理世界,2013(5):157-168.

[4] 叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”?[J].经济研究,2007(4):101-111.

[5] 李旎,郑国坚.市值管理动机下的控股股东股权质押融资与利益侵占[J].会计研究,2015(5):42-49.

[6] 杨德明,林斌,王彦超.内部控制、审计质量与大股东资金占用[J].审计研究,2009(5):74-81.

[7] 王杏芬,张彧.新舞弊风险因子理论下首例违法退市案研究[J].会计之友,2020(22):46-52.

[8] 王克敏,姬美光,李薇.公司信息透明度与大股东资金占用研究[J].南开管理评论,2009,12(4):83-91.

[9] 高雷,张杰.公司治理、资金占用与盈余管理[J].金融研究,2009(5):121-140.

[10] 雷光勇.审计合谋与财务报告舞弊:共生与治理[J].管理世界,2004(2):97-103.

[11] GROSSMAN S J,HART O D.Takeover bids,the free-rider problem,and the theory of the corporation[J].Bell Journal of Economics,1980,11(1):42-46.

[12] 叶凡,叶钦华,黄世忠.应收账款舞弊的识别与应对:基于广东榕泰的案例分析[J].财务与会计,2021(21):25-29.

[13] 杨清香,俞麟,陈娜.董事会特征与财务舞弊:来自中国上市公司的经验证据[J].会计研究,2009(7): 64-70.

[14] 洪荭,胡华夏,郭春飞.基于GONE理论的上市公司财务报告舞弊识别研究[J].会计研究,2012(8): 84-90.

[15] 陳关亭.我国上市公司财务报告舞弊因素的实证分析[J].审计研究,2007(5):91-96.

[16] 辛清泉,郑国坚,杨德明.企业集团、政府控制与投资效率[J].金融研究,2007(10):123-142.

[17] 郑国坚,曹雪妮.集团控制是否损害上市公司价值:最终控制人和市场化进程的双重视角[J].中山大学学报(社会科学版),2012,52(2):189-199.

[18] 王鹏,周黎安.控股股东的控制权、所有权与公司绩效:基于中国上市公司的证据[J].金融研究,2006(2):88-98.

猜你喜欢

财务管理研究(2022年5期)2022-04-29 00:44:03

证券市场红周刊(2021年14期)2021-04-13 19:28:25

当代经济科学(2017年6期)2017-12-25 01:58:16

商场现代化(2016年30期)2017-03-31 04:40:28

财经理论与实践(2017年1期)2017-02-16 18:56:53

现代商贸工业(2016年11期)2016-12-26 14:20:34

合作经济与科技(2016年24期)2016-12-07 03:24:03

时代金融(2016年29期)2016-12-05 17:05:14

科技创新与应用(2016年31期)2016-12-03 07:20:20

财会学习(2016年19期)2016-11-10 03:42:51