中国古代重大财政舞弊案件“向上反映”的路径经验

2023-06-27 13:37刘誉泽

中国内部审计 2023年3期

刘誉泽

[编者按]习近平总书记在党的二十大报告中指出,“我们必须坚定历史自信、文化自信,坚持古为今用、推陈出新”。以史为鉴是中国共产党人解决问题的重要路径和方法。中国国家审计源远流长,以《中国审计史》界定古代审计活动的三项标准“以财政财务收支为监督检查的对象,以审查账目为基本手段,拥有相对独立于被审计对象的机构或人员”来看,在不同历史时期,御史、比部、勾检官、监司、科道官等多种职官都承担过审计职责,产生了丰富多彩的审计实践。课题组围绕古代审计重点“财政财务收支舞弊”选取了四类八个具有典型性、代表性的重大审计案例,第一类“朱熹弹劾唐仲友案”和“钱沣弹劾国泰案”为揭示朝廷重臣重大财政舞弊贪墨案例;第二类“林则徐水利工程舞弊审计系列案”为揭示重大水利工程项目舞弊不法案例;第三类“桑哥钱粮钩考案”和“雍正帝彻查亏空案”为大规模审计清查揭示财政风险案例;第四类“宋代包拯审计征税舞弊案”和“清代福崧审计句容县吏税银舞弊案”为揭示赈灾纾困政策篡改执行舞弊案例。在充分考虑古今政治经济环境不同的前提下,评析其组织方式、技术方法、职业判断和成果利用等方面的路径经验及教训,以期在“古为今用、服务实践”方面有所裨益。因整体篇幅较长,本刊将分四期对上述四类案例进行发表,供广大读者学习研究。

[摘要]在中国古代官僚体制下,通过弹劾奏章等方式“向上反映”是重大财政舞弊监督的主要成果利用渠道,直接关系到监督成果能否获得统治者支持并予以查办追责。本文通过分析“朱熹弹劾唐仲友案”和“钱沣弹劾国泰案”两起弹劾效果迥异的监督案例,总结提炼出在一份成功的“向上反映”弹劾奏章背后,如何应对面对的风险和压力、有效平衡及时性与全面取证冲突、应对假账串供拒不配合、避免琐碎化和情绪化等重要经验,以期对当前审计工作有所启示并提出建议。

[关键词]古代审计 财政舞弊 弹劾奏章

中国古代官僚体制以皇权为绝对中心,以“向上负责制”为基本运行逻辑。作为“耳目之寄”的审计监督机构,将监督发现的官员不法问题向统治者汇报是其重要职责,尤其当揭示问题涉及高级官员时,是否敢于不畏强权“向上反映”,能否准确有力揭示问题引起统治者重视,是对监督人员的极大考验。本文选取了宋代和清代具有较大影响力且弹劾结果迥异的“朱熹弹劾唐仲友案”和“钱沣弹劾国泰案”,对重大财政舞弊案件如何“向上反映”的经验教训进行提炼分析。

一、案例基本情况

(一)朱熹弹劾唐仲友案

南宋孝宗淳熙九年(1182年),浙东饥荒,时任提举浙东常平茶盐公事(简称提举)的宋代著名政治家、思想家朱熹,奉命巡察浙东各路州县官员赈灾钱物收支管理情况时,发现台州知府唐仲友在灾年仍违法催税,导致民不聊生、灾民外流,随即在两个月内边弹劾边开展全面调查,先后上奏六道状文,累计数万字,弹劾唐仲友三十余款贪赃枉法罪状。但最终却被视为私人恩怨没有得到宋孝宗重视,没有派员专案调查,除撤销对唐仲友江西提刑的新任命外,没有予以惩处,朱熹则辞官回乡治学。

(二)钱沣弹劾国泰案

清乾隆四十七年(1782年),“以直声震海内”的江南道监察御史钱沣,在巡察地方财政财务收支时,发现山东巡抚国泰等人贪污、索贿,以致“贪婪无厌、各州县库皆亏”,毅然上疏奏章弹劾,请皇帝严办。乾隆皇帝高度重视,派大学士和、左都御史劉墉与钱沣共同审计库银亏空案,进一步发现了假借市银补库的行为,复查发现全省共计亏空白银二百多万两,粮仓“库库皆亏”,震惊朝野,最终国泰等人被认定“罪至死”。

二、古代重大财政舞弊案件“向上反映”特点评析

(一)“向上反映”是审计官员职责,但弹劾涉及重要官员时,要敢于直面巨大风险和压力

在两起案例中,朱熹作为浙东提举,是宋代地方监司官员,负责监督钱粮水利赈灾活动的财政财务收支,对不法官员“按劾不法”是其明确职责。钱沣作为江南道监察御史,是都察院十五道监察御史中主要承担审计职能的官员,稽察对象包括财政主管部门——户部,钱币铸造部门——宝泉局,中央十三个粮仓——京仓,运输及水利部门——漕运等,对这些经济部门中官员不法行为有权“弹举官邪”。

但在这两起案例中,他们的弹劾对象均为背靠复杂巨大权力关系网的封疆大吏。朱熹弹劾的唐仲友是台州知府,宰相王淮的姻亲,朱熹巡察时,他已经由王淮的亲信吏部尚书郑丙等人推荐升任江西提刑,即将赴任,而朱熹自身能够任浙东提举也是由于王淮的推荐。因此他对唐仲友持续两个月六次状文的弹劾,要面对的是地方重要官员及其背后权臣的关系网和人情网。事实上,朱熹前三次状文都被王淮扣下“匿而不闻”,这次弹劾也给朱熹带来了巨大非议。同样,钱沣要弹劾的国泰是山东巡抚,家族是富察皇后一脉,与和之弟和琳是姻亲,在弹劾这样的重臣权贵前,钱沣甚至提前借钱做好了充军的准备,“吾自度劾国泰必受严谴戍边,故预备资用耳”。可见,古代审计人员面对重臣的重大舞弊贪腐案件时,要面对权臣报复打压丢官甚至牺牲生命的代价,需具备极高的操守、担当和刚正品质。

(二)“向上反映”既要注重弹劾的及时性,又要注重全面调查取证

封建王朝统治者为加强对官僚机构的掌控力,自秦代起就建立了弹劾制度,具有弹劾权的主要是负责谏议的言官和负责监督的审计、监察等官员。为广开言路,自唐代起,很多朝代都试行过“风闻奏事”制度,即对获悉的重大不法行为线索可以不需要深入调查,直接上奏弹劾,是否进入调查由皇帝决定。但是当弹劾对象是国家重臣时,既要注重及时性,也要注重扎实的取证。从两起案例情况来看,朱熹和钱沣都采取了弹劾制度中的“复劾”方式,即连续多次上弹劾奏章。

1.首次弹劾突出及时性和问题的严重性,可以没有详实调查取证。

朱熹是七月十六日在巡视浙东受灾州县过程中首次遇到台州四十七名流亡饥民举告知府唐仲友灾年违法紧急催税,导致民不聊生、灾民大量外逃,他初步查访后七月十九日即向皇帝报送了第一份弹劾状,内容仅三百余字,着重说明了三件事:一是生动描述了流民问题、原因及严重性,形容遇到的四十七名流民“扶老携幼、狼狈道途”,形容流民对台州官府的恐惧,“量给钱物,喻令复业”都不敢返乡,并介绍初步查访发现“流移户口已多”,揭示了已经初秋天气渐冷、灾情严重、流民增多的重大风险和紧迫性。二是初步提出台州知府唐仲友存在的不法问题,包括了解确认灾年催税过急的问题,以及“风闻”唐仲友多有不公不法问题,但也强调自己未经调查紧急报告是因为职责所在:“耳目之寄,不敢缄默。”三是强调自己正在进一步调查之中,并请求皇帝作出指示。此外,这三方面内容还精炼为38个字的内封标题“奏为台州催税紧急、户口流移,知台州唐仲友别有不公不法事件,臣一面前去审究虚实奏闻事”,力求事情最快速、准确、清晰地被皇帝知晓。与朱熹案相同,钱沣弹劾国泰案,也同样因为事关重大,首次弹劾只需要强调问题性质及严重性,即山东巡抚国泰及布政使“贪纵营私,征赂诸州县”,同样生动描述了问题严重程度,如索贿以致职务调任“惟视行贿多寡”,贪腐以致辖下“诸州县仓库皆亏缺”,并根据初步调查预估了贪腐数额“至八九万两不等”。

2.再次上报的弹劾奏章将详细汇报全部罪名、调查过程和详实证据。

朱熹和钱沣都采取了“复劾”方式,由于皇帝对首次弹劾反应不同,他们的后续基于调查基础上的弹劾有所区别。

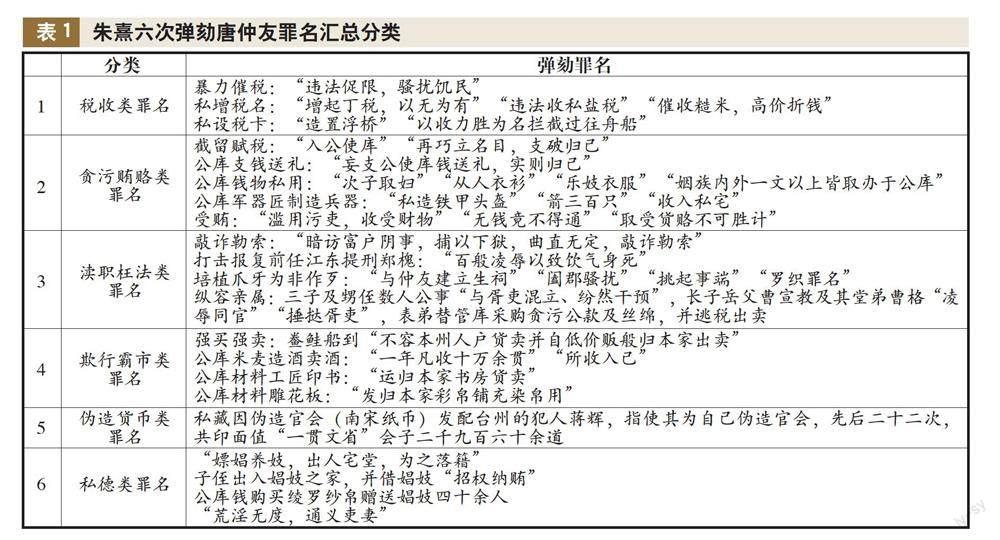

朱熹采取了边调查边弹劾的方式。他的第二次弹劾是七月二十三日,即首次弹劾四日后,主要是对流民反映的唐仲友违法催税问题的查证属实,如连年灾荒仍然将缴税期限提前两月,派出官兵逐家逐户催逼欠税等。第三次和第四次弹劾是在七月二十七日和八月八日,这两次的弹劾奏章近一万五千字,也是关于弹劾罪名罪证的主要调查报告,六次弹劾总计相关罪名三十余款(见表1),弹劾对象包括唐仲友及台州官吏、子弟亲戚乡党、营妓僧道、台州地方势力等近百人。

钱沣则因首次弹劾即受到乾隆帝重视,委派和、刘墉和他共赴山东调查,而他在提前获悉“和故袒国泰”必然会通风报信的情况下,跟踪截获“搜得私书,中多隐语”,了解了国泰和于易简借市商银两补齐亏空的做法,并与刘墉提前部署,全面调查,最终查实了“库库皆空”,总体亏空超过二百万两:“通察诸州县仓库,亏二百万有奇。”国泰索贿金额超过千万:“国泰具服婪索诸属吏,数辄至千万。”远超钱沣首次弹劾奏章的预估,也证明了第二次调查的力度。

(三)“向上反映”的基础是全面的账目查验、巧妙的实地勘察和多方取证

具有监察职能的官员查办案件一般从口供入手,而具有审计职能的官员,会着重从账目入手调查,但调查对象也会百般阻挠,拒不交账、交假账、串供、销毁证据等,审计人员在查验账目和勘察取证中也积累了大量经验。

1.调查人员拒不交账的应对。

朱熹案中很多罪名的核心都在于唐仲友掌握的一个庞大的“公使库”。台州的公使库包括米粮库、钱库、银器库、帐设库、设厨库等,其钱物用来供给官员宴会、馈赠过往官员,相当于台州“接待费”的主要来源,而唐仲友也把公使库视为自己的“私库”,因此朱熹调查时,他坚决不交出公使库账簿,而朱熹在没有皇帝明确指示作为依据的情况下,没有选择与唐仲友对抗纠缠,一是突擊盘查了本州通判赵善伋、高文虎等人平时收录的唐仲友到任以来的“收支文历、公案”;二是突击盘查了监库官,“寻检到仲友拘收不尽草簿”,发现了账簿的草稿,对于草稿不清楚的部分,责令公使库相关人员分头回忆供诉,两相对照,仅草稿部分就查实了唐仲友公库支钱送与妻兄、亲家、朋友官员、严蕊等官妓合计三万余贯,相当于2—3年的私盐税收;三是按照已掌握的账簿记录和证供确认的交易,调查交易相对人的账簿,如唐仲友用公库钱物买卖,买主或卖主的账簿。经过几方对照,在唐仲友拒不交账的情况下,获得了大量不法行为的扎实物证。

2.实物造假的应对。

在账实相符的查验环节,大部分贪腐官员会选择造假账,但是由于审计官员会进行实地勘察,查仓查库,当亏空过大时,贪腐官员会进行实物造假。比如,钱沣案中,由于他肆无忌惮地贪腐,所辖州县的钱粮库已经“库库皆空”,根本经不起钦差大臣的实地核验,他就选择了向商人“借银充库”“借粮平仓”,这也是古代官员应对查仓查库的惯用做法,一个州县查完,借宴请留宿之机,将库银粮食连夜搬至另一个州县充数。但钱沣对此果断采取了应对方法,一是立刻封库,禁止出入,截断了国泰进一步挪银的路径;二是逐包拆对,对比官银和市银成色,发现成色明显不一致;三是提前张贴告示,要求借银给国泰的商人限期持借据领银,超期罚没充库,大量商人立刻前来取银,证据确凿。随即用同样方法复查各州县银库和粮库,最终查清了各州县的全部亏空金额。

3.串供假供的应对。

古代查案对证人证言依赖程度较高,因此重大财政舞弊贪腐案中,权臣几乎都会依仗权势对手下进行“封口”,强令其串供或提供虚假证词。朱熹案中,唐仲友一方面在宰相王淮的帮助下隐匿朱熹的奏折不上报,另一方面施压相关人员,派遣吏卒闯入司理院大打出手,通过各种方式阻止调查。而朱熹的应对方式是采取了极大范围的证人调查,获取了州县两级大量官吏、百姓、地方势力的口供,并大量抓捕了涉案的营妓、僧道、市户、胥吏等关押进绍兴府司理院,也获取了大量口供,在这样大量的证人证言交替印证中,串供和假供都很容易被识别和排除。

(四)“向上反映”应当重点突出,不要一味求全,过于琐碎,不要情绪化

自南朝起,萧统《文选》中就专门将弹劾奏章归为一类重要公文种类,《唐六典》中开始将“奏弹”作为六类法定上行文之一。但对于同样的法定公文,却可能因表述方式不同形成迥异结果。两起案例中,朱熹和钱沣在当时都有较高声望,都是在职责范围内发现证据确凿的重大财政舞弊贪腐案件,从被弹劾对象的背景来看,国泰的官职比唐仲友更高,背景更显赫,乾隆帝对其很维护,且当时王亶望贪污大案刚刚结束,诛杀发配官员六十余人,乾隆帝在上谕中多次提出“朕实不忍似甘省之复兴大狱”。可见,对国泰的弹劾难度应当比对唐仲友大很多,但从结果来看,国泰案相关人员全部革职查问,国泰处斩监候,后乾隆命国泰、于易简狱中自裁,但朱熹数万字证据扎实的调查报告却几乎没有让唐仲友得到任何惩罚。从这一迥异的结果来看,在“向上反映”的内容和方式上需要注意以下几个方面。

一是“向上反映”的文书务必重点突出、文字精炼,减少枝节问题。

国泰胡作非为多年,不法行为数不胜数,曾被阿桂、福长安两位军机大臣连续弹劾都不了了之,而钱沣从首次弹劾到后续调查,始终抓住贪污和受贿卖官两项重点,从没有扩大到其他方面。从《大清高宗纯皇帝实录》来看,钱沣弹劾中对贪墨和索贿生动的表述“库库皆空”和“惟视行贿多寡”被乾隆帝在系列上谕中反复引用,可见给统治者留下了深刻印象。

与此相反,朱熹的弹劾事无巨细,将了解到的唐仲友所有不法行为全部写入奏章,三十余款罪名从伪造货币、私设税名、截留税款、贪墨受贿等重大不法行为到通奸、藏妓等私德行为事无巨细全部罗列在一起,奏章中提及的有名字的当事人、请托人、中间人五十余人,过于琐碎,很多学者研究认为有“罗织”之嫌,也极易被利用、歪曲、模糊重点。比如,对于唐仲友挪用公库钱谋取私利问题,每一次挪用朱熹都记录详细,其中包括用公款刻印《荀子》《扬子》等书,由于以朱熹为首的程朱理学派一直排斥荀子的学说,这一项清晰的挪用公款行为就被歪曲为学派之争,宰相王淮也以此为由在宋孝宗面前将朱熹的弹劾定性为“秀才争闲气”。再如,朱熹抓捕了严蕊等名妓,并以较大篇幅反映了唐仲友宿娼狎妓、借名妓揽权受贿问题,其中无用细节过多,甚至记录了一首严蕊所写的《卜算子》,流传之广远超案件本身,被人将贪腐案件歪曲为香艳传奇,明末小说集《二刻拍案惊奇》中还将这一故事命名为《硬堪案大儒争闲气,甘受刑侠女著芳名》。

二是当“向上反映”问题未能得到统治者重视时,不能采取情绪化“意气之争”。

由于宰相王淮的隐匿、误导,唐仲友的自辩反告,以及朱熹弹劾状过于琐碎枝节等问题,朱熹的前四次弹劾都没有得到宋孝宗的重视,没有专案调查也没有处罚唐仲友,但撤销了原本对唐仲友江西提刑的提任,对朱熹的履职尽责给予一定安抚,面对这样的局面,朱熹应对较为情绪化,他的第五次弹劾状包含“乞罢黜状”和“又乞罢黜状”,不再摆证据事实,而是开始使用大量情绪化的诉苦请求。一方面说唐仲友幕后同党强大,自己“孤危”“大惧”,自贬自己只有“远避权豪”才能平安,请皇帝先罢黜唐仲友,再拿他去安抚唐仲友的同党;另一方面又反复诉说自身“衰病”“耳多昏健忘,肠澼之疾”“不堪奔走”,请皇帝早日罢黜唐仲友来给他一点安抚。

从结果来看,他的应对不但未能让统治者信任,还更让公事带上了“私怨”和“意气”色彩,六次弹劾后,皇帝将原给唐仲友的江西提刑任职改授给朱熹,让朱熹陷入了“弹劾夺官”的非议与尴尬,甚至被攻击他的道学身份也是“欺世盗名”,最终迫使朱熹辞官回乡专心治学。

而钱沣一直保持了清醒与冷静,他在弹劾前已经做好流放甚至赴死准备,但从未以此诉苦。首次弹劾后乾隆帝当面质询他时,他并没有为了获取重视夸大其词,而是客观冷静地表述自己的线索来源,承認证据不足,乾隆帝派出的调查组中,和与国泰有姻亲关系和密切利益来往,刘墉曾在国泰父亲手下任职,但钱沣对此没有任何异议,甚至对和报信加以利用,有助调查取证,国泰对他的当面侮辱、和的干扰,他都没有在弹劾奏章中反映,乾隆帝上谕中对国泰的维护“看来情节不过如此”“国泰系小有才之人”,他也没有反击回应,只是冷静客观就事论事将不法事实调查清晰,反而以冷静和专业得到了一致信任和认可,在乾隆帝极力不想再兴牢狱的意愿下,仍然弹劾成功。

三、相关启示

审计是党和国家监督体系的重要组成部分,对促进反腐倡廉、推进全面从严治党向纵深发展发挥着重要职能作用,对于发现的重大违纪违法问题线索,需要及时、准确、有力地“向上反映”。尽管与封建王朝不同,审计机关的报告渠道畅通,不必担心封建王朝的权臣干预和打击报复,但“向上反映”的质量和水平仍然关系到该问题线索的后续处理问责,关系到审计机关的权威性和公信力,需要高度重视、不断改进。

习近平总书记在党的二十大报告中指出,“我们必须坚定历史自信、文化自信,坚持古为今用、推陈出新,把马克思主义思想精髓同中华优秀传统文化精华贯通起来”。结合历史案例分析和当前审计工作来看,尽管一次成功的“向上反映”可能受到多重因素影响,但以下三方面仍然十分关键。

第一,扎实的审计证据是基础和前提,尤其在重大案件“向上反映”的文书里,不能出现任何夸大、推测、扩大解释,所有问题必须有扎实可靠的证据支撑。审计人员要有强烈的责任意识和担当精神,不惧困难、矛盾、阻力,要敢于查真相、说真话、报实情。

第二,要注意突出重点,突出反映核心利益、关键人物、深层动机、深远影响。重大案件往往牵涉面广,问题表现复杂,在“向上反映”时如果一味求全求细,就可能如朱熹奏章一样因琐碎模糊重点,甚至因为枝节问题的存疑影响整体的可信度和证明力。

第三,文风要与审计报告有所区分。“向上反映”的文书不同于行政公文和业务公文,使用者为时间精力有限的上级领导,因此需要文书更加精炼、生动,既不能过于冗长和情绪化降低专业性,也不能用过多专业术语和过程描述,影响可读性。对于问题及性质准确、凝练的“金句”往往会给使用者留下深刻印象,对于引起重视有很大帮助。

(作者单位:审计署审计科研所,邮政编码:100086,电子邮箱:liuyuze84@163.com)

主要参考文献

[1]林则徐.林文忠公政书[M].北京:朝华出版社, 2018

[2]清史稿[M].北京:中华书局, 1998

[3]清实录[M].北京:中华书局, 1986

[4]宋史[M].北京:中华书局, 1985

[5]朱熹.晦庵集[M].上海:上海古籍出版社, 1987

[6]中华书局编辑部.魏源集(上下)[M].北京:中华书局, 2018