加计扣除优惠政策对企业创新的异质性效应研究

2023-06-25 04:09梁富山王心洁

税收经济研究 2023年1期

梁富山 王心洁

内容提要:文章通过多期DID模型实证检验了加计扣除优惠政策对企业创新的异质性效应。研究发现:一是加计扣除优惠政策对企业创新投入水平和产出能力都具有显著的正向激励效应,作为长期投入水平的研发人员占比正向效应最大,这有利于企业凝聚人才,提高创新链整体效能。二是对企业创新投入影响的变量中,财政补贴强度的正向效应最大且显著,但对企业创新产出的效应不显著,同时财政补贴叠加加计扣除优惠政策可以短期激励企业加大创新投入,长期看能否实质性激励创新产出能力尚不明确。三是绿色创新叠加加计扣除优惠政策,对企业短期资金投入和潜在人员投入水平分别呈现显著的正向效应和不显著,但对企业创新产出能力则呈显著的负向效应。据此,得出相应的政策启示。

关键词:加计扣除优惠政策;企业创新;异质性效应;绿色创新

中图分类号:F812.422 文献标识码:A 文章编号:2095-1280(2023)01-0054-13

一、引言

习近平总书记指出,“创新是引领发展的第一动力,抓创新就是抓发展、谋创新就是谋未来”。①企业创新的社会效应大于私人部门的自身效应,其溢出性又使得企业创新投入低于社会最优水平致使市场失灵与资源错配,政府采取诸如税收优惠政策以平衡企业创新成本收益,以提升企业积极性和主动性从而增加社会创新总供给。因此,企业研究开发费用税前加计扣除优惠政策(以下简称为“加计扣除优惠政策”),可以降低企业的研发成本,扩大企业创新的税后利润空间,增强企业承擔研发失败后果的能力,校正市场失灵并激发企业研发意愿,从而优化企业的资源配置并提高全社会创新供给。

加计扣除优惠政策对企业创新的效应如何,许多学者从效应方向、切入视角、效应关联和异质性等方面作了有益探讨。加计扣除优惠政策的效应方向方面,学者普遍认为加计扣除优惠政策对企业创新具有显著的正向激励效应并切实降低了企业税负(Guan和Yam,2015;田晓丽,2016;陆雅雯,2018;高玥等,2020;贺康等,2020;王艺凯等,2020;崔也光等,2020;姚维保等,2020;甘小武等,2020;陈宇等,2021),且对制造业重点行业的潜在创新投入能力促进效应更强(梁富山,2021)。加计扣除优惠政策辅以政府补贴等支出形式,有助于多维度打造良好的创新环境(杨令仪等,2019)。也有学者发现,加计扣除优惠政策对企业创新或创新效率呈负向效应(张景龙,2021),但国家审计可以有效抑制这一现象(吴秋生等,2020)。加计扣除优惠政策的切入视角方面,有学者从企业研发投入(崔也光,2020;姚维保等,2020;甘小武等,2020;彭华涛等,2021)和创新产出(张景龙,2021)单向切入,或从企业创新当下投入水平和潜在投入能力(梁富山,2021)、企业创新投入和产出(王艺凯等,2020),以及政策激励效应的长期影响和短期影响(郭健等,2020)的双向维度展开,或者从企业创新投入、产出和收益全创新链的视角(冯泽等,2019),揭示了加计扣除优惠政策对企业创新的激励效应。加计扣除优惠政策的效应关联方面,学者普遍认为会计政策引导企业研发投资的效应弱于加计扣除优惠政策(李华等,2021),同时加计扣除优惠政策对企业创新的正向激励效应最强、税率式优惠次之、固定资产加速折旧优惠最弱(吴松彬等,2019),且多种税收优惠的叠加实施存在效应抵减(韩仁月等,2019)。加计扣除优惠政策的异质性方面,学者从企业所处生命周期、行业特征及外部市场环境等方面展开研究并认为,加计扣除优惠政策对高新制造业、外资企业、民营企业研发具有显著激励效应(张凯等,2018),间接削弱融资约束以刺激研发活动和研发投入(彭华涛等,2021),但过高资产负债率和存货周转率对企业研发投入有负向影响(姚维保等,2020)。成熟度较低的企业因处于初创期其政策选择性小,加计扣除优惠政策呈现较强的正向效应(吴松彬等,2019)。总体来看,企业利润比外部负债更能促进研发投入增长(李华等,2021)。总之,学者们肯定了加计扣除优惠政策对企业创新具有显著的正向激励效应,但是加计扣除优惠政策的研究缺乏连贯性、模型单一,鲜有讨论绿色创新以及财政补贴和税收优惠组合的异质性问题。

本文全面研究加计扣除优惠政策对企业创新的异质性效应,以期为撬动全社会创新投入,培育壮大新动能,优化资源配置以及增强经济发展后劲做出贡献。本文的边际贡献在于模型应用、研究数据和异质性:(1)模型应用方面,文章首次将2017年和2018年加计扣除优惠政策相结合,采用多期DID模型以系统实证检验加计扣除优惠政策对企业创新的影响效应;(2)研究数据方面,文章整合科技部公布的科技型中小企业名单,利用国家企业信用信息系统匹配出企业统一社会信用代码并将其与国泰安数据合并,同时将自身不是科技型中小企业但持股50%以上科技型中小企业的上市子公司被识别为适用加计扣除优惠政策的激励主体;(3)异质性方面,文章在国家坚决遏制高耗能、高排放项目盲目发展,推动绿色转型实现积极发展的背景下,首次切入绿色创新以及财政补贴的异质性,探究加计扣除优惠政策与财政补贴的叠加效应,为加计扣除税收优惠政策的完善提供借鉴方向和思路。

二、理论分析与研究假设

激励企业创新的理论基础源于凯恩斯主义的新古典综合学派。新古典综合学派认为,国家的有效干预可以取代完全放任的自由经济,调整有效需求不足和非自愿性失业。同时,古典经济增长理论、内生经济增长理论和发展经济学也强调创新在经济增长中的重要地位。二十世纪五十年代,萨缪尔森提出的公共产品理论,诠释了财政支出用于支持私人部门研发的合理性与必要性。然而,溢出性又使得企业的创新投入低于社会最优水平,致使市场失灵与资源错配(李子姮等,2018)。因此,企业创新需要政府采取诸如税收优惠政策以平衡企业创新的成本收益。税收优惠通过降低企业研发边际成本促进企业创新(Hall和Reenen,2000;Kasahara,2014),其与财政补贴相比的最大优势在于“中性”特征(Kobayashi,2014),通过提升企业积极性和主动性增加社会创新总供给,同时政府激励比私人激励对增加社会效益更有效(Bloom et al.,2019)。企业创新离不开政府这一“看得见的手”。市场失灵背景下政府出台税收优惠政策能够发挥税收校正功能,促使创新主体的收益大于成本,而这也是多数国家对创新给予税收优惠的首要原因。政府采用税收优惠①激励企业创新是常见手段,而加计扣除优惠政策作为税基式激励工具历久弥新。1996年,为推进经济增长方式的转变,提高企业经济效益,我国财税主管部门首次明确提出加计扣除优惠政策。随后,加计扣除优惠政策的适用主体、扣除范围渐次扩大且核算申报逐步简化,已经成为激励企业创新体系中的重要手段。②近年来,加计扣除优惠政策力度和深度明显加快,2017年、2018年、2021年和2022年财税主管部门不断扩大适用主体范围和扣除比例。③2017年1月1日至2019年12月31日期间科技型中小企业研发活动加计扣除比例由50%提高到75%;2018年1月1日至2020年12月31日期间研发活动加计扣除比例75%推广至全行业;2021年1月1日起制造业企业研发活动加计扣除比例提高至100%;2022年1月1日起科技型中小企业研发活动加计扣除比例提高至100%。基于此,理论和实践中作为跨周期和逆周期调节工具的加计扣除优惠政策对企业创新的异质性效应构成了本文的研究重点。

为进一步支持科技创新,激励企业加大研发投入,财税〔2017〕34号文和财税〔2018〕99号文提出科技型中小企业加计扣除在比例提高至75%并推广至全行业。加计扣除优惠政策对企业创新激励具有及时性,其实质是企业在据实扣除研发费用基础上再加成一定比例,作为计算应纳税所得额的扣除数,进而缩小企业的计税税基,是一种“藏富于企”的做法。相比没有加计扣除优惠政策时,企业的自由资金更加富裕,反过来企业可以进一步将取得的优惠资金用于研发创新,促进创新投入水平和产出能力提高。据此,本文提出假设1:加计扣除优惠政策,对于企业创新投入水平和产出能力都具有正向激励效应。

财政补贴往往是政府通过调研、评选来确定受益群体,可以在企业获得市场认可前发放给企业,这也说明该项优惠的非普适性和较高信息获得成本。税收优惠以市场选择为条件,使得其更贴近市场规则,信息费用也相对更低。加计扣除优惠政策通过降低企业研发的边际成本来促进企业创新(Hall和Reenen,2000;Kasahara,2014),并且可以在当期对企业研发成本冲销,使得激励具有及时性。这也意味着,理想状态下企业融资能力不足时可以通过财政补贴激励企业创新,而企业融资能力充足时税收优惠政策会是更好的选择,二者的激励作用可以在时间上进行互补。由于收到财政补贴的企业和政府之前会有更强的沟通和联系,彼此之间信息壁垒小,因而他们也能够更清晰地了解加计扣除优惠政策中研发费用的归集范围,更好地享受税收优惠。因此,加计扣除优惠政策对于财政补贴越高企业的创新激励效应越强。当然,由于创新活动的高失败风险,财政补贴对于专利等创新成果方面的激励效应可能并不明显,但从投入方面看,其对企业吸引科技人才必然有着正面的影响。基于此,提出假设2:财政补贴越高的企业,加计扣除优惠政策的创新投入激励效应越强。

“十四五”规划提出“大力发展绿色经济”,“展望2035年,碳排放达峰后稳中有降,生态环境根本好转,美丽中国建设目标基本实现,锚定努力争取2060年前实现碳中和,采取更加有力的政策和措施”。绿色创新具有低耗能、低污染的正外部性,在减少生态污染的同时降低了企业生产的能耗投入,节约下来的成本又可以转化为企业的现金流,是实现可持续发展以及碳达峰、碳中和的有力手段。因此,加计扣除优惠政策应当对绿色创新起到更强的正向激励效应。绿色产业的技术革新以低耗能、低污染为目标,以可持续循环地利用资源为路径,是具有巨大正外部性的基础性科技创新,因此绿色创新相比非绿色专利(包括发明专利、实用新型、包装设计)科技含量更高、耗时更长,需要的研发人员门槛相对更高。基于此,提出假设3:加计扣除优惠政策有助于促进企业绿色创新投入。

三、研究设计

(一)模型构建

本文立足加计扣除优惠政策对企业创新的理论基础和研究假设,通过政策实施前后“实验-控制”估计量之差来研究问题。剩下的“实验-控制”估计量之差,正是加计扣除优惠政策的净效应,即双重差分统计量表达出来的信息。如果统计量为正且在一定统计水平下显著,说明加计扣除优惠政策的实施,切实激励了企业创新,反之亦然。本文借鉴Beck et al.(2010)文献,采用多期DID模型来研究财税〔2017〕34号文和财税〔2018〕99号文加计扣除比例的提升对企业创新的激励效应。基准模型设定如下:

其中,pjit分别代表企业所处地域、所属行业、个体和时间,ypjit用来表示企业创新的被解释变量,Dit为自变量且为虚拟变量,Dit为1或0分别表示个体i在t年受到、未受到政策影响,Xjtt表示一組与企业创新相关的控制变量;μi、γt、分别表示个体差异、时间差异和地域差异;①ξpjtt为随机干扰项。

本文在国家推动绿色转型实现积极发展的背景下,进一步审视加计扣除优惠政策对企业创新的异质性效应,探究加计扣除优惠政策对财政补贴的替代效应。在基准模型基础上增加了政策和分组变量的交乘项,为政府创新补贴强度和绿色创新虚拟变量,系数τ是我们所关心的。模型设定如下:

(二)变量选取

1.被解释变量。本文借鉴梁富山(2021)的研究成果,并增加创新产出视角。企业创新以研发强度衡量企业创新投入水平,以专利对数反映企业创新产出能力。其中,指标值越大,表明企业创新投入水平和创新产出能力越强,反之亦然。

2.解释变量。国家规定自2014年起年报中强制披露上市企业是否享受加计扣除优惠政策。本文选取企业当年是否享受加计扣除税收优惠政策作为解释变量,即多时点DID指示变量,判断个体i在t年是否享受了加计扣除优惠政策。

3.控制变量。为增强实证结果的可信度和稳健性,本文借鉴(彭华涛和吴瑶,2021;梁富山,2021)等研究成果,从数据可获得性角度,选取企业规模、盈利能力、负债水平、企业资金、企业成长性、实际税率和政府补贴等变量作为控制变量。同时研究对象中的固定个体效应和时间效应,以及所处的所有制结构(国企、民营、外资、其他)、行业和省份因素。

(三)样本处理

本文以上市企业及其控股公司作为研究对象,研究数据来自国泰君安数据库(CSMAR)、国家企业信用信息公示系统以及科技部。②国泰君安数据库(CSMAR)包括国内外专利申请获得情况表、研发投入情况表、上市公司主要财务指标、利润表、政府补助、盈利能力、偿债能力、相对价值指标、兼并收购事件表、个股停牌标识表(日)、中国上市公司股权性质文件、上市公司基本信息年度表、上市公司子公司联营合营情况表、绿色专利上市公司信息表。为进一步测度加计扣除优惠政策的带动性效应,本文利用国家企业信用信息系统匹配出企业统一社会信用代码,与国泰安数据合并得出面板数据,同时将自身不是科技型中小企业而持股科技型中小企业50%以上的上市公司识别为适用加计扣除优惠政策的激励主体。

为保证实证结果的准确性和可靠性,以2015—2020年连续6年年度均完整披露财务、研发相关数据的企业为样本,剔除报表类型不一致、主要财务数据不完整、ST、ST*和重组企业,以及不适用税前加计扣除的行业,如烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业以及财政部和国家税务总局规定的其他行业。数据经整理和计算后,采用Stata16.0软件分析。

四、实证分析

(一)描述统计

为避免极端值的影响,使得模型估计结果更稳健,本文对部分变量进行了1%和99%分位数的缩尾处理,结果见表2所示。加计扣除优惠政策虚拟变量的均值为0.555,说明研究对象中享受加计扣除优惠政策的水平略高。其他变量的均值和标准误相对适中且在合理范围内,可得出较普遍结论。

(二)基准回归结果

根据财税〔2017〕34号文和财税〔2018〕99号文,本文基准回归采用广受认可的研发强度和专利对数作为被解释变量,衡量企业创新投入水平和产出能力,运用多期双重差分模型估计加计扣除优惠政策对企业创新激励的净效应,结果见表3所示。

表3中第(1)-(3)列报告了加计扣除优惠政策对企业创新影响的基准回归结果。其中,第(1)-(2)列报告了模型是否加入控制变量时,加计扣除优惠政策对企业研发强度的影响,第(3)列报告了模型加入控制变量时,加计扣除优惠政策对企业专利对数的影响。表3结果显示,基准回归模型中无论是否纳入控制变量,加计扣除优惠政策均对企业研发强度和专利对数产生正向影响,且在1%的水平下通过了显著性检验。整体来看,2017年、2018年加计扣除优惠比例从50%提升至75%并推广至全行业,对于企业创新投入水平和产出能力都具有显著的正向激励效应,通过增加企业流动资金促进了研发创新。假设1得证。

(三)稳健性检验

1.平行趋势检验

基准回归结果表明,提高加计扣除比例对企业创新投入水平和产出能力都具有显著的正向激励效应。但是,如果这种正向激励效应在加计扣除优惠政策实施前就已经体现,那么就违背了DID模型的平行趋势前提。同时文中政策对于研发强度和专利对数效应为平均效应,我们无法从中看到政策实施后的逐年动态效应。基于以上两点考虑,本文参考了Beck et al.(2010)做法,对研发强度进行动态效应分析。模型设定如下:

其中,yii代表研发强度,Dnit代表企业的政策实施年份虚拟变量,Dnit为1表示企业i在政策实施的第n年,Dnit为0表示企业i不在政策实施的第n年;μi、γt分别表示个体和时间差异;ξtt为随机干扰项。本文采用2013—2020年数据,并将政策实施前1期作为基准组,估计结果见图1所示。

由图1知,加计扣除优惠政策实施前,政策虚拟变量系数在0值附近上下波动且不显著。这一结果表明,加计扣除优惠政策对企业研发强度的正向激励效应,并非由企业固有研发强度提高趋势所致。加计扣除优惠政策实施后,政策虚拟变量系数显著不为0且具有逐年增加的正向效应。这一结果表明,加计扣除优惠政策对企业研发强度的正向激励效果随着时间递增,也意味着企业的研发强度有逐年正向叠加效应。也即是说,企业已有的研发带来了更多的创新研发,或许企业对于加计扣除优惠政策的学习程度逐年提升、利用程度逐年增加,又或者与加计扣除比例后续提高有关。因此,本文双重差分模型的平行趋势前提成立。

2.其他稳健性检验

为确保实证结果的稳健性,从不同角度观察加计扣除优惠政策对企业创新的影响,本文更换被解释变量进行稳健性检验。稳健性检验以作为创新投入的研发人员占比(研发人员数量/总人数)替代研发强度,以研发产出能力的专利净资产率(专利数量/净资产)替代专利对数,结果见表4所示。

由表4知,整体上看,加计扣除优惠政策对于企业创新投入和产出能力的正向效应通过了1%水平下的显著性检验(系数分别为0.0648和0.347)。因此,这一结果,同样验证了假设1。同时作为长期投入水平的研发人员占比的效应最大,说明加计扣除优惠政策对企业凝聚人才具有长期效应,有利于增强企业自主创新动力,提高创新链整体效能。

(四)进一步分析

1.财政补贴的异质性

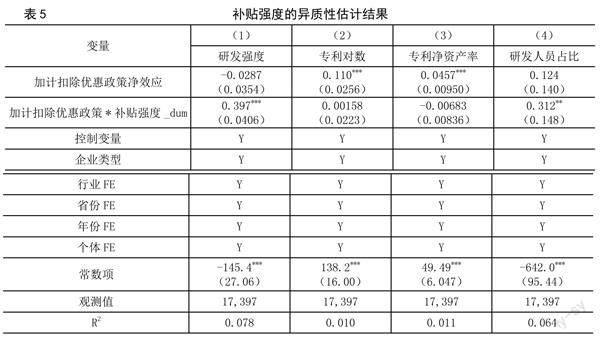

财政补贴作为直接激励企业创新的工具,其与加计扣除优惠政策效应如何关联是理论和实践中非常关注的话题。一般来讲,收到财政补贴后的企业有更多的资金投入研发,呈现对企业创新的促进作用。本文首先计算出个体企业获取财政补贴强度平均数,再将这些平均数的中位数作为补贴强度高低的区分值。如果企业补贴强度平均数大于中位数则补贴强度虚拟变量为1,反之为0,结果如表5所示。

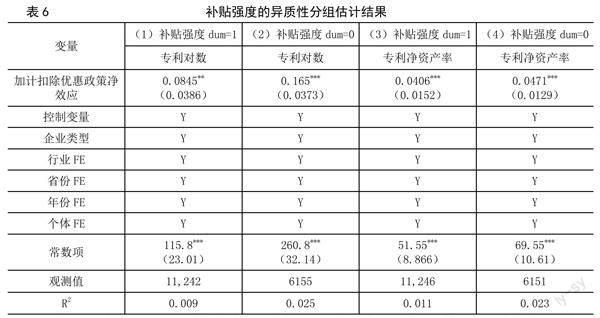

由表5知,第(1)列和第(4)列报告了创新投入(研发强度和研发人员占比)的异质性结果,第(2)列和第(3)列报告了创新产出(专利对数和专利净资产率)的异质性结果。第(1)列和第(4)列结果显示,“加计扣除优惠政策*补贴强度_dum”变量系数至少在5%水平下具有显著的正向效应。这一结果表明,补贴强度越高的企业,加计扣除优惠政策对其创新投入的正向效应越突出,反之亦然。究其可能存在的原因在于,收到补贴多的企业和政府间信息壁垒相对较小,且企业有了财政补贴的加持,叠加加计扣除优惠政策而节省下来的资金,可能进一步投入到创新研发中以吸收更多研发人员就业。同时加计扣除优惠政策对享受财政补贴企业的创新产出能力(专利对数、专利净资产率)并未产生显著效应。为保证估计结果的稳健性,本文对表5中未产生显著效应的创新产出变量分组回归,结果见表6。

由表6知,补贴强度分组的政策效应显著为正,且与基准回归结果保持一致。结合表5和表6,财政补贴叠加加计扣除优惠政策,可以短期激励企业加大创新投入,长期看能否实质性激励创新产出能力尚不明确,故而验证了假设2。

2.绿色创新的异质性

鉴于根据“国际专利绿色分类清单”识别企业专利申请数,并加1后取自然对数作为绿色创新的代理变量(李青原和肖泽华,2020;李万利等,2023),不能有效識别绿色创新企业的类型,本文采用CSMAR提供的绿色专利数据来确定上市公司是否产出绿色专利,①如果上市公司2015—2020年中有3年产出了绿色专利则判定属于绿色创新。这一判断的优势在于,公司在样本期6年的时间里,如果有一半及以上的年份产出了绿色专利,有理由说明这家公司长期致力于绿色产业的发展,而非偶然参与绿色专利研发。绿色创新的异质性估计结果见表7所示。

由表7知,第(1)列和第(4)列报告了创新投入的异质性结果,第(2)列和第(3)列报告了创新产出的异质性结果。第(1)列结果显示,“加计扣除优惠政策*绿色创新_dum”变量系数为0.172且通过了在5%水平的显著性检验。这一结果表明,从事绿色创新的企业,在加计扣除优惠政策的作用下,会更有效力进行创新投入,假设3得证。更值得关注的是,第(2)列和第(3)列结果显示,加计扣除优惠政策对作为创新产出的专利对数和专利净资产率呈显著负向激励效应,与研发强度效应截然相反。本文认为,绿色创新产出也许没有非绿色创新产出多,有可能是因为绿色创新的基础性、正外部性、高科技含量特征相关,单纯关注专利产出并不能说明政策激励效应强弱,且绿色创新产出相比创新投入时间更长,短期内可能难以获得回报。以垃圾焚烧来说,目前行业领先的企业会联合高校研发高科技垃圾焚烧炉和垃圾处理技术,从而以更低的能耗处理更多的垃圾并产出一些可供继续利用的物质。此外,企业绿色创新产出不强的原因也可能是企业创新效率不高、市场激励机制的不完备、法律约束不到位等因素,还有可能是绿色技术具有企业最小经济规模要求,其昂贵的技术投资和运行费用是中小企业难以承受的,因此限制了其采用绿色技术。

为保证估计结果的稳健性,对表7中未产生显著效应的研发人员占比变量分组回归,结果见表8所示。结果表明,无论企业是否从事绿色创新,加计扣除优惠政策对其都具有正向激励效应。

五、结论与启示

本文采用多期双重差分模型,实证测度了加计扣除优惠政策对企业创新的激励效应,且平行趋势检验和其他稳健性检验对基准模型回归结果提供了有力的佐证。同时本文在国家坚决遏制高耗能、高排放项目盲目发展,推动绿色转型实现积极发展的背景下,首次切入绿色创新以及财政补贴的异质性效应。研究发现:一是加计扣除优惠政策对企业创新投入水平和产出能力都具有显著的正向激励效应,作为长期投入水平的研发人员占比正向效应最大,这有利于企业凝聚人才,提高创新链整体效能。二是对企业创新投入影响的变量中,财政补贴强度的正向效应最大且显著,但对企业创新产出的效应不显著,同时财政补贴叠加加计扣除优惠政策可以短期激励企业加大创新投入,长期看能否实质性激励创新产出能力尚不明确。三是绿色创新叠加加计扣除优惠政策,对企业短期资金投入和潜在人员投入水平分别呈现显著的正向效应和不显著,但对企业创新产出能力则呈显著的负向效应。

基于上述结论,加计扣除优惠政策对企业创新的异质性效应不容乐观,企业创新投入水平和产出能力亟待进一步重视。为使加计扣除优惠政策既有力度又有温度,并研究新预案,本文得出以下政策启示:

一是提升站位推进创新强力度。当前支持创新发展的加计扣除优惠政策,仅有制造业企业和科技型中小企业分别自2021年1月1日、2022年1月1日起加计扣除比例提高至100%,其余企业的研发费用加计扣除比例只能享受75%。同时实证业已证实,加计扣除优惠政策对企业创新投入水平和产出能力都具有显著的正向激励效应,实打实宽裕了企业的流动资金以应长期投入和短期燃眉之急,利于提高创新链整体效能。因此,面对新冠疫情后恢复经济发展的现实,国家理应注重宏观政策跨周期和逆周期调节,政策上推进科技创新有必要主动作为以强力度,将加计扣除优惠政策的100%扣除比例推广至全行业,进一步激励企业加大研发投入,提升税收公平性,提高纳税人的获得感。同时通过加计扣除优惠政策进一步加大助企纾困力度,为应对困难挑战预留政策空间,有效应对多种风险挑战。

二是审慎包容支持创新加温度。财政补贴使得企业拥有更多资金用于研发,实证结果业已证实,财政补贴在影响企业创新投入的所有变量中正向效应最大。但遗憾的是,财政补贴仅对企业创新投入显著,但对企业创新产出是无效的。加计扣除优惠政策对企业创新投入和产出都有效且呈现正向效应,利于企业凝聚人才和创新产出,同时财政补贴叠加加计扣除优惠政策能够短期内激励企业加大创新投入。长期看,财政补贴叠加加计扣除优惠政策能否实质性激励创新产出能力尚不明确。一系列支持企业创新的政策目的,不是只看投入多少,更要看产出多少并付诸实践。比如,对于新能源汽车补贴,有些企业拿到政府给予的创新资金后,并没有真正进行创新。加计扣除优惠政策不但注重支持企业创新前端投入,更侧重创新后端产出,体现了加大税收调节力度并提高精准性。①

三是明确方向激励创新拓维度。绿色创新具有基础性、正外部性、耗时长、科技含量高和研发难度大特点。“十四五”规划指明“推动绿色发展,坚持创新驱动发展,加快发展方式绿色转型,促进人与自然和谐共生”。同时实证结果业已证实,绿色创新叠加加计扣除优惠政策对企业短期资金投入呈现显著正向效应,绿色创新发展更需要作为关键因素的研发人员投入,且短期内可能看不到任何回报,创新失败概率也相应较大。因此,配合国家新发展理念和规划目标,在提高科技型中小企业、制造业加计扣除比例的基础上,建议拓展鼓励科技创新维度,提高绿色创新领域加计扣除比例,在按规定据实扣除的基础上,再按照实际发生额的100%甚至更高在税前加计扣除或摊销,进一步引导企业关注绿色创新,提高企业实施绿色发展的战略动力,从而实现创新驱动与绿色发展双赢。

参考文献:

[1]陈 宇,刘玉环.研发费用加计扣除与企业创新绩效[J].商学研究,2021,(5).

[2]崔也光,王 京.基于我国三大经济区的所得税研发费用加计扣除政策实施效果研究[J].稅务研究,

2020,(2).

[3]冯 泽,陈凯华,戴小勇.研发费用加计扣除是否提升了企业创新能力?——创新链全视角[J].科研管理,2019,(10).

[4]甘小武,曹国庆.研发费用加计扣除政策对高新技术企业研发投入的影响分析[J].税务研究,

2020,(10).

[5]高 玥,徐 勍.R&D税收优惠政策效果研究——企业研发费用加计扣除政策改革的一项准自然实验[J].产经评论,2020,(3).

[6]郭 健,刘晓彤,宋尚彬.企业异质性、研发费用加计扣除与全要素生产率[J].宏观经济研究,

2020,(5).

[7]贺 康,王运陈,张立光等.税收优惠、创新产出与创新效率——基于研发费用加计扣除政策的实证检验[J].华东经济管理,2020,(1).

[8]黄 俊,陈信元.集团化经营与企业研发投资——基于知识溢出与内部资本市场视角的分析[J].经济研究,2011,(6).

[9]吴松彬,黄惠丹,张 凯.R&D税收激励有效性与影响因素:基于15%税率式优惠和研发加计扣除政策的实证比较分析[J].科技进步与对策,2019,(11).

[10]梁富山.加计扣除税收优惠对企业研发投入的异质性效应研究[J].税务研究,2021,(3).

[11]彭华涛,吴 瑶.研发费用加计扣除、融资约束与创业企业研发投入强度:基于中国新能源行业的研究[J].科技进步与对策,2021,(15).

[12]王艺凯,周咏梅,王晓琳.税率优惠、加计扣除政策与企业创新——基于倾向得分匹配的实证研究[J].金融与经济,2020,(8).

[13]张景龙.研发费用加计扣除对企业创新激励的实证研究[J].市场周刊,2021,(8).

[14]吴秋生,王婉婷.加计扣除、国家审计与创新效率[J].审计研究,2020,(5).

[15]姚维保,张翼飞.研发税收优惠必然提升企业绩效吗?——基于上市医药企业面板数据的实证研究[J].税务研究,2020,(7).

[16]李子姮,姚 洁.税收支持科技创新:理论依据和政策完善[J].税务研究,2018,(9).

[17]田晓丽.研发费用税收优惠对企业技术创新的影响研究[J].现代管理科学,2016,(11).

[18]陆雅雯.研发费用加计扣除政策对企业创新能力的影响[J].长春大学学报,2018,(11).

[19]杨令仪,杨默如.研发支出税收激励政策对公司股价的影响:基于事件研究法[J].华侨大学学报(哲学社会科学版),2019,(1).

[20]韩仁月,马海涛.税收优惠方式与企业研发投入:基于双重差分模型的实证检验[J].中央财经大学学报,2019,(3).

[21]张 凯,吴松彬.企业异质性与加计扣除政策研发激励:来自中国高新技术企业的实证[J].科技进步与对策,2018,(17).

[22]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020,(9).

[23]李万利,陈 亮,袁凯彬.互联网能否增强传统媒体的外部治理功能?——基于媒体环境报道与企业绿色创新视角[J/OL].南开管理评论:1-26[2023-02-20].

[24]Guan J C,Yam RCM.Effects of Government Financial Incentives on Firmss Innovation Performance in China:Evidence from Beijing in the 1990s[J].Research Policy,2015,(1).

[25]Beck T,Levine R,Levkov A.Big Bad Banks? The Winners and Losers from Bank Deregulation in the United States[J].The Journal of Finance,2010,(5).

[26]Bloom N,Van Reenen J,Williams H.A Toolkit of Policies to Promote Innovation[J]. Journal of Economic Perspectives,2019,(3).

[27]Hall B,Van Reenen J.How Effective are Fiscal Incentives for R&D? A Review of The Evidence[J].Research policy, 2000,(4-5).

[28]Kobayashi Y.Effect of R&D Tax Credits for SMEs in Japan:a Microeconometric Analysis Focused on Liquidity Constraints[J].Small Business Economics,2014,(2).

[29]Kasahara H,Shimotsu K,Suzuki M.Does an R&D Tax Credit Affect R&D Expenditure? The Japanese R&D Tax Credit Reform in 2003[J].Journal of the Japanese and International Economies, 2014,(3).

(責任编辑:严冰)

*基金项目:国家税务总局税务干部学院2022年度重点课题“促进资本市场有序扩张与创新发展的税收政策研究”(项目编号:2022ZDKT004);国家税务总局税收科研课题“加强高收入、高净值人群税收管理研究”。

作者简介:梁富山,男,国家税务总局税务干部学院副教授,上海财经大学公共经济与管理学院博士研究生;王心洁,女,上海财经大学公共经济与管理学院硕士研究生。

猜你喜欢

商场现代化(2017年9期)2017-06-07

大经贸(2017年3期)2017-04-26

理论观察(2016年12期)2017-04-12

时代金融(2017年5期)2017-03-23

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

财经科学(2014年2期)2014-08-20