我国家庭股市参与的南北方差异研究

2023-06-21 04:21:16韩盼盼

合肥工业大学学报(社会科学版) 2023年3期

周 弘, 韩盼盼

(安徽财经大学 金融学院,安徽 蚌埠 233030)

一、文献综述

关于家庭股市参与行为的研究大多是从影响因素方面分析,年龄、收入、教育程度、性别、家庭成员数量等人口统计学特征影响家庭股市参与行为。贺雅婷认为年轻家庭更偏好风险投资,因此家庭持有的资产流动性较差[1];刑春冰研究发现家庭股市参与率与户主的年龄关系为U型,与收入、户主学历存在显著的正相关关系[2],这与付大利和侯永超的研究结论一致,且后者还研究了性别因素的影响,结果显示女性股市参与率显著高于男性[3]。除此之外,尹志超和黄倩从偏好异质性、家庭投资选择多样化以及家庭背景特征等方面对股市有限参与之谜做出了解释[4]。

从社会影响因素来看,张亚慧从住房的房产投资和住房所有权两个维度来研究股市参与现象,发现房产投资对股市参与有明显的挤出效应,而住房所有权的作用体现在家庭股市参与的深度与广度上[5]。周蓉蓉从社会互动视角探讨我国居民的股市参与行为,研究表明两者存在显著的相关关系[6]。

通过对相关文献的梳理发现,国内研究区域差异对家庭股市参与行为影响的文献较少。一般来说,南北方的地理位置差异所涵盖的纬度、气候以及地域性格差异等,都会对其居民的行为习惯产生影响,这也是适应性行为理论的基本观点。适应性行为是指当人们面对外界环境的改变而做出有利于生存的行为,这种外界环境变化通常指的是气候、季节、温度以及光线等等。

长期以来形成的居民股市参与行为差异并非一蹴而就,背后有着深刻的环境背景,而自然地理环境则是其中的重要内容。自然地理环境直接决定了个体在自然界中的生存方式及适应性行为,这些被不断重复外化为后天习得,进而内化为一种思维方式。因此,本文从自然地理环境差异入手,分别选择纬度、降水量和水稻小麦产量差作为南北方的划分标准,讨论南北方居民的股市参与行为是否存在差异及其相关机制,希望能够为当前的股市参与行为研究提供一种新的视角。

二、研究假说

本文分别采用三个标准对南北区域进行划分。第一个划分标准是地理位置差异——纬度。纬度的差异造成了资源禀赋的不同,呈现出南北经济分化的现状,而南北经济差距会影响人们的行为决策,如规避风险的人们不会采取主动型的适应性行为,在家庭股票参与的市场上,人们的行为与此相似。

第二个划分标准为气候差异。在能否感知到气候变化的研究中,南方居民的敏感度高于北方,南涝北旱的气候也使南方居民把握住了利益最大化的时机。

第三个划分标准为主要种植农作物的差异。近年来较为有代表性的研究是Talhelm等提出的“水稻理论”(亦称作“稻米理论”)[7]。该理论认为东西方文化差异形成的生态基础在于小麦与水稻种植产生的差别,两种作物的种植产生了两种文化,进而塑造了两种不同的人格,这恰恰符合中国“南稻北麦”的特点并能够解释中国南方人和北方人在心理上的重大差别。

1.纬度与居民的家庭股市参与行为

据吕亚荣和陈淑芬的研究可得,纬度偏北的地区一年内气候寒冷的时间较多[8],这就使他们户外生产的时间减少,其经济活跃度低于纬度偏南的地区。且从地理位置来看,南方地区交通便利、自然资源丰富使得资本向此区域聚集,资本的聚集又进一步加深了地区的发展差异。据此,提出本文的假说1:

H1:纬度偏南的地区,居民的家庭股市参与率高。

2.降水量与居民的家庭股市参与行为

高雪等认为气温对农户适应性行为具有显著的正向作用,而降水总量则具有显著的负向影响[9]。谷政和何泽对农户感知气候变化进行测度后研究认为,南方地区农户对气候变化认知的敏感度大于北方地区,即南方地区的居民应对气候的变化更加灵活[10]。南方降水量多,所以南方居民通常会采取主动的适应性行为来应对灾害的发生,而这种适应性行为的风险偏高,使南方居民潜移默化地养成了偏好风险的习惯。据此,提出本文的假说2:

H2:降水量越多的地区,居民的家庭股市参与率越高。

3.主要种植农作物与居民的家庭股市参与行为

本文使用主要种植农作物作为区分南北地区的第三个标准。南方的土壤气候适合种植水稻,而北方则适合种植小麦。丁从明等的研究认为小麦种植不需要劳作者之间有过多的配合,因此小麦种植者养成了偏向个人主义的思维习惯;而水稻的种植则需要劳作者的互相协作、共同配合来完成,因此水稻种植者有着偏向集体主义的思维习惯[11]。而在家庭股票参与活动中,家庭之间的团队协作、集思广益会有利于决策判断,进而提高南方家庭的股票参与率。因此,提出本文的假说3:

H3:水稻产量越高的地区,居民的家庭股市参与率越高。

将本文的研究假说和具体影响机制归纳如下,见表1所列。

表1 研究假说及作用机制

三、数据变量与初步分析

1.变量设定与数据来源

本文的被解释变量为家庭是否有股票账户和家庭是否有基金账户,以此来衡量家庭直接和间接参与股票市场的情况。

核心解释变量为降水量和水稻小麦产量差,实证中使用该类变量用来解释家庭股市参与行为的南北差异。

工具变量使用纬度和气温,其满足了两个假定条件:一是相关性,即工具变量与随机解释变量相关;二是外生性,即工具变量和随机误差项不相关。

数据主要来自各省区市的统计年鉴以及2011-2019年的中国家庭金融调查(CHFS)数据库。CHFS是西南财经大学中国家庭金融调查与研究中心开展的、在全国范围内对家庭金融微观层次相关信息的抽样调查。相关变量描述见表2所列。

表2 核心变量描述及赋值

本文主要依据三个标准来对南北方地区进行划分,具体内容见表3所列:

表3 南北方划分标准及结果

2.变量的描述性统计及对比分析

(1)变量的描述性分析 为描述以家庭为单位有无参与股市的情况,选取股票账户为直接参与方式,基金账户为间接参与方式;为界定南北地区,选取纬度、降水量和水稻小麦量差等变量;为研究家庭人口统计学特征对家庭参与股市的影响因素,选取户主学历、户主年龄、户主性别、户主婚姻状况以及户主健康状况、家庭幸福感等变量;为研究社会因素的影响,选取是否有自有住房以及有几套自有住房等变量;此外,股票盈亏、基金盈亏、股票型基金市值以及金融理财总价值等变量是对家庭股市参与投资数量上的刻画。

股票账户、基金账户、是否有自有住房都是0、1变量,有则赋值为1,无则为0;纬度的单位是度;降水量单位为毫米;水稻小麦产量差的单位为万吨;户主学历赋值情况:1为没上过小学、2为小学、3初中、4高中、5中专/职高、6大专/高职、7大学本科、8硕士研究生、9博士研究生;居民幸福感赋值情况:1为非常幸福、2为幸福、3为一般、4为不幸福、5为非常不幸福;股票和基金盈亏赋值情况:1为盈利、2为亏损、3为持平、4为没有买卖;拥有几套自有住房情况为截至2019年家庭拥有自由住房的数量;户主年龄为将2019年减去出生年份所得;户主的性别情况:男赋值为1、女赋值为0;户主婚姻状况:已婚赋值为1、其他为0;户主的健康状况为户主与同龄人相比:身体状况1为非常好、2为好、3为一般、4为不好、5为非常不好。

对变量进行描述性统计分析,结果汇总见表4所列。

表4 变量的统计性分析

由表4可知,在全样本的情况下,我国居民家庭股票市场的参与率仅为4.7%,说明我国家庭股市参与率并不高;是否有基金账户的平均值为1.6%,小于直接参与率,只有直接参与率的三分之一。

关于家庭自有住房,是否拥有的均值为0.902,说明拥有自有住房的家庭很多;拥有自有住房的家庭户均住房为1.099套;家庭最多拥有21套住房,最少的没有拥有住房,其波动标准差为0.608。

关于个人的人口统计特征,我们主要探究户主的各种情况。所有家庭户主的年龄均值为54.5岁,性别均值为0.54,说明在我国居民家庭户主中男性比例大于女性;户主的文化程度均值为3.34,说明所有户主的学历均值在初中和高中之间;婚姻状况和健康状况的均值分别为0.83和2.76,说明大部分家庭户主都是已婚状态且身体素质为中等偏上;家庭幸福感均值为2.14,说明大多数家庭可感觉到一定程度的幸福。

(2)南北方居民参股比例的横向对比 计算不同标准划分下的南北方家庭直接和间接参与股票市场的占比,结果见表5所列。

表5 不同标准下南北方家庭参股占比 单位:%

由表5可知,在三种不同的划分标准下,居民家庭股市参与的直接参与率均大于间接参与率;不考虑直接参与和间接参与差别,居民家庭股市的南方参与率均大于北方参与率。

因此得出初步结论:南方的家庭股市参与率大于北方,且直接参与大于间接参与,说明南方的股票市场比北方活跃。

(3)南北方居民参股比例的纵向对比 根据CHFS中2013、2015、2017和2019年的数据按降水量标准进行比较,见表6所列。

表6 不同年份南北方家庭参股占比的纵向比较 单位:%

由表6可知,2013、2015、2017以及2019年的南方家庭股市直接参与率均大于北方地区,间接参与方式除了2013年南方家庭低于北方外,其余年份南方家庭均大于北方。

将南北方的直接方式与间接方式相加,得到的结果仍为南方家庭股市参与率大于北方地区。

在此四年数据中,2015年和2019年数据的差距最为显著,2015年的南方家庭直接参与率约为北方的1.39倍,而2019年的南方家庭直接参与率约为北方的1.43倍。

基于上述分析,我们可以得到初步结论:南方家庭股市参与率大于北方家庭股市参与率。

四、实证分析

在完成数据的统计分析后,我们已经得到了初步结论:南方家庭的股市参与率大于北方,且直接参与大于间接参与。接下来将2019年CHFS数据做一个大样本回归分析,再按降水量的标准划分南北方(南方16个省区市,北方13个省区市),做分样本的对比分析。

1.模型构建

本文被解释变量是家庭是否有股票账户与家庭是否有基金账户,用来衡量家庭有无股市参与行为,属于二元离散型变量,因此采用Probit模型,用来研究南北方的差异对家庭股市参与行为的影响。建立(1)~(2)式模型:

prob(hhstocki=1)=α+β1Xi+β2Z+ε

(1)

prob(hhfundi=1)=α+β1Xi+β2Z+ε

(2)

式(1)中,当hhstock=1时,表示家庭参与股票市场;当hhstock=0时表示家庭未参与股票市场。在式(2)中,当hhfund=1时,表示家庭参与基金市场,即间接参与股票市场;当hhfund=0时表示家庭未参与股票市场。Xi为按第i种标准进行划分南北地区:当i=1时,即按第一种纬度的标准划分;当i=2,3时,分别代表按降水量、水稻小麦年产量之差的标准划分。Z表示控制变量,包括户主学历、家庭幸福感、股票盈亏、基金盈亏、股票型基金市值、金融理财总价值、是否有自有住房、有几套自有住房、户主年龄、户主性别、户主婚姻状况以及户主健康状况。ε为扰动项,且服从均值为0、方差为σ2的正态分布。

在构建模型的基础上,对数据进行实证分析。为便于实证结果的比较分析,先对数据进行统一规范化的处理:将纬度除以10;降水量除以1 000;水稻小麦产量差除以1 000;金融理财总价值、股票型基金市值分别除以10 000。

2.整体回归分析

各变量对家庭股市参与行为的回归结果见表7所列。

表7 家庭股市参与行为影响的整体回归结果

表7为家庭持有股票账户的回归结果,以此衡量家庭直接参与股市的情况,结果显著予以保留(1)因为家庭间接参与股市(持有基金账户)的结果不显著,此处便没有列出。可能的原因是持有基金账户的家庭数据太少,导致没有得到有效结论。。在直接参与的结果中,两个核心解释变量均在1%的水平上显著,表明结果具有可信度。

降水量的边际效用系数全部为正,说明降水量大的南方家庭股市参与率高;水稻小麦产量差的系数是负的,说明水稻与小麦之差越高的地区股市参与率越低,即南方的家庭股市参与率高于北方。

12个控制变量中有9个(户主学历、家庭幸福感、股票盈亏、基金盈亏、金融理财产品市值、股票型基金的市值、家庭自有住房数量、户主年龄以及户主健康状况)结果显著。其中,金融理财总价值的边际效应系数为正,说明金融价值总价值高的地区家庭股市参与率高,由描述性统计分析可得,南方地区的金融理财总价值高于北方,所以可得南方的家庭股市参与率大于北方;户主学历的边际效应系数为正,说明户主学历越高,对于理财投资的倾向越高,家庭股市参与率越高;关于股票盈亏、基金盈亏以及股票型基金市值的结果均显著为正,说明收益越好,人们的从众心理越强烈,越容易参与股票市场;家庭自有住房数量为家庭资产状况与投资倾向的共同表现,边际效应显著为正,说明了家庭自有住房越多,家庭参与股票市场的概率越大;户主的年龄边际效应为正,意为随着户主年龄的增加,阅历更加丰富,参与股市的概率会有所提升;户主的健康状况的边际效应系数为负,说明户主的身体情况会影响家庭资产分配的比例,使家庭资产投资的比例减少,用于医疗的存款有所增多。

3.稳健性检验

利用纬度、降水量以及水稻小麦产量差三种南北方划分标准,对整体回归的样本数据进行稳健性检验(2)为减少文章篇幅,只保留核心解释变量的结果,且不显示间接参与的结果。。

(1)纬度划分标准下的回归分析

由表8可知,在纬度划分的标准下,两个核心解释变量做横向比较时,南方的家庭股市参与结果非常显著,降水量、水稻小麦产量差这两个变量的边际效应系数分别为正、负,由此得到南方家庭股市参与率大于北方。在北方,只有水稻小麦产量差这一个变量的结果显著,且其符号为负,结论与整体回归分析一致。

表8 纬度标准划分下回归结果的边际效应系数(直接参与)

(2)降水量划分标准下的回归分析

由表9可知,降水量划分标准下,两个核心解释变量做横向比较时,只有南方的降水量这一个核心解释变量十分显著,降水量的边际效应系数显著为正,即表示南方家庭股市参与率大于北方,这与前文的结论一致。

表9 降水量标准划分下回归结果的边际效应系数(直接参与)

结果显示,控制变量显著的个数也增加了一个,说明整体结果的显著具有可信度。

(3)水稻小麦产量差划分标准下的回归分析

由表10可知,在按水稻小麦产量差标准划分下的直接参与结果中,只有降水量这一变量的结果在南北方地区均显著,因此在这一组中,降水量的边际效应系数显著为正,代表着南方家庭股市参与率大于北方,与前文的结论一致。

表10 水稻小麦产量差标准划分下回归结果的边际效应系数(直接参与)

(4)改变核心解释变量后的回归分析

表11中的grain代表南北地区主要种植的农作物,南方地区以水稻为主,北方地区以小麦为主。结果显示,在改变核心解释变量后的直接参与回归中,将水稻小麦产量差改为水稻产量和小麦产量并不影响结果的显著性,说明按照水稻小麦产量差这一标准划分可信度较高。

表11 改变核心解释变量后全样本回归结果的边际效应系数(直接参与)

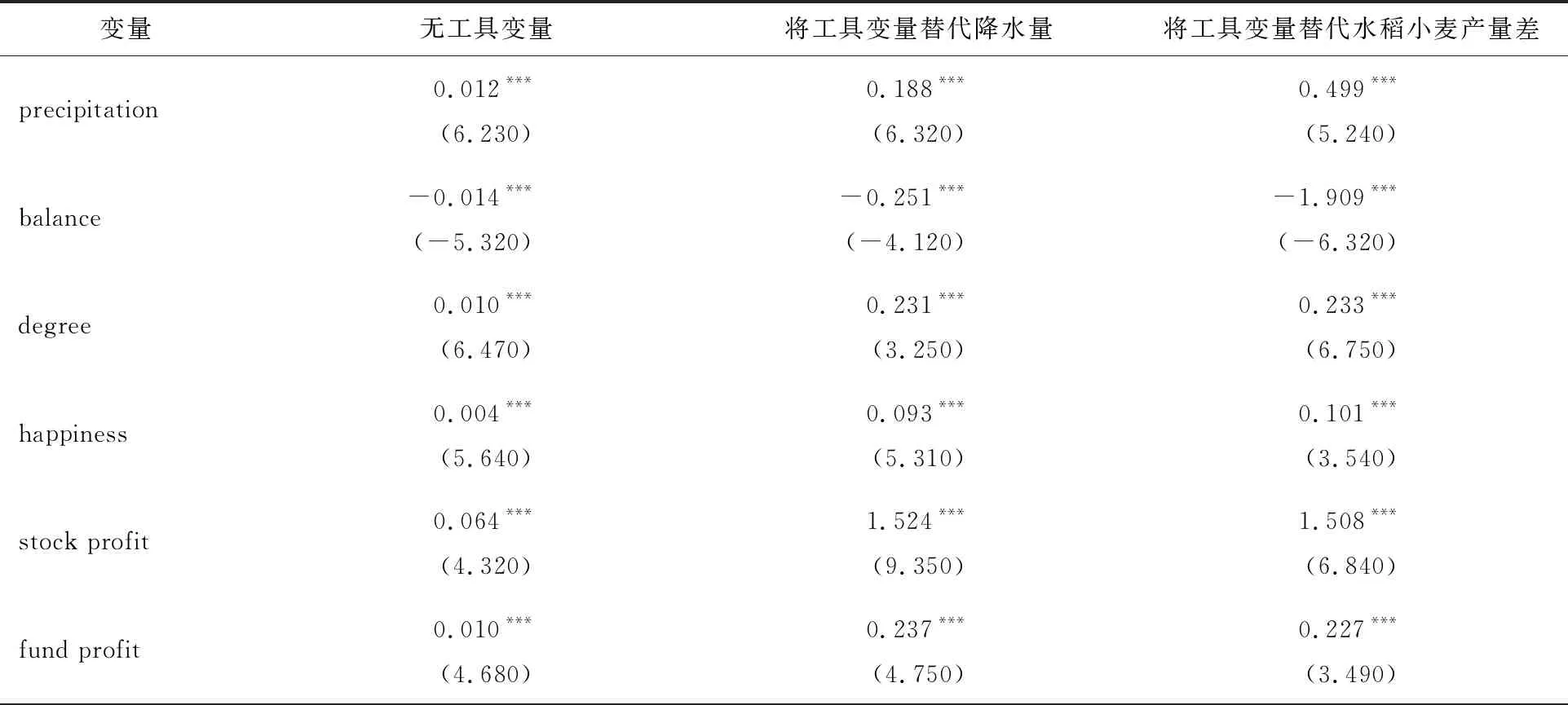

(5) 两阶段工具变量回归分析

由表12可知,一阶段回归的F值分别为2 665.99和453.49,F值均远远大于工具变量为弱变量的临界值,且Wald检验结果的P值分别为0.045和0.007,表明不能拒绝模型的内生性。

表12 将纬度和温度作为工具变量用来检验不同标准下变量是否存在内生性

比较使用工具变量和未使用工具变量的结果显示,当将纬度和温度作为工具变量替换降水量变量时,得到的结果系数为0.188和-0.251;当将纬度和温度作为工具变量替换水稻小麦产量差变量时,得到的结果系数为0.499和-1.909。这两种回归结果相较于无工具变量的结果0.012和-0.014均得到了显著提升,其符号所代表的含义为南方家庭的股市参与率大于北方家庭。

(6)加入区域层面控制变量后的回归分析

当添加了各省区市2019年GDP的自然对数为区域层面的控制变量后,所得的总体结果和南方结果均显著(见表13)。

表13 加入区域层面控制变量对南北股市差异的回归结果

在未加入区域层面变量之前,总体降水量和南方降水量的边际系数分别为0.012、0.010(见表7),这说明降水量会影响南北股市参与,且降水量越高的地区家庭股市参与倾向越高,即南方家庭股市参与高于北方;在加入区域层面控制变量后,所得系数分别为0.010、0.009。

可见,符号与显著性未改变,只有数值上的减少,说明不同地区的经济发展水平因素不会对本文主要结论(即南方家庭的股市参与率高于北方家庭)产生影响,但是会削弱影响强度。

核心解释变量水稻小麦产量差的边际效应系数符号依然为负,代表北方家庭股市参与倾向小于南方家庭。

上述全样本和三个划分标准下的分样本回归结果显示,南方家庭股市参与率均大于北方,这个结论与描述性统计得到的结论一致。且在本文的研究中,家庭幸福感、股票盈亏、基金盈亏、金融理财总价值、股票型基金市值、家庭自有住房数量、户主年龄以及户主学历都对家庭股市参与有较为显著的正向影响,户主健康状况对家庭股市参与有较为显著的负向影响。其中,户主学历起作用的影响较大。在经过内生性检验发现结果并未改变,因此巩固了本文的结论。

五、结 论

本文采用CHFS数据研究了关于我国居民家庭股市参与行为的南北方差异以及其影响因素,为了进一步克服模型可能存在的内生性,采用两阶段工具变量的方法予以矫正。结果表明,南方的家庭股市参与率大于北方。其中,家庭幸福感、股票盈亏、基金盈亏、金融理财总价值、股票型基金市值、家庭自有住房数量、户主年龄以及户主学历都对家庭股市参与有较为显著的正向影响,户主健康状况对家庭股市参与有较为显著的负向影响。

南北环境差异影响人的适应性行为而最终导致家庭股市参与行为的差异。随着经济的不断发展,越来越多的家庭将要加入或已经加入金融理财的行列中,金融市场开放程度的不断扩大使得参与股票市场成为人们日常理财的渠道之一。虽然南北资源禀赋不同,但制定并实施因地制宜的政策以及适当将资源向弱势地区倾斜等可以平衡区域差异。此外,可以通过加强区域间金融信息的交流,打破壁垒,降低参与股票市场的资金和人力资源的成本,形成南北良性互动、相辅相成的新发展格局,进而实现区域经济的协调发展。

猜你喜欢

重庆理工大学学报(社会科学)(2023年9期)2023-10-14 02:18:44

新生代(2019年7期)2019-10-25 01:14:16

齐鲁周刊(2017年29期)2017-08-08 06:28:15

黑龙江生态工程职业学院学报(2015年4期)2015-01-19 00:59:52

技术经济与管理研究(2014年11期)2014-03-11 17:02:54

测绘学报(2014年2期)2014-01-11 02:09:52

中国人民大学学报(2011年1期)2011-02-10 10:45:51

故事林(2010年18期)2010-05-14 17:29:40

意林·少年版(2008年4期)2008-10-27 04:42:27