互联网金融对中小企业融资的影响分析

2023-06-21 00:04李承默

商场现代化 2023年4期

摘 要:近年来,互联网技术的发展为诸多行业带来了新的机遇,互联网金融也随之成为中小企业实现融资的重要渠道。以中小企业为研究对象,在探讨互联网金融对中小企业融资的积极作用的基础上,本文通过实证分析探寻传统融资方式与互联网金融带来的融资方式对中小企业的不同价值,从融资效率和借款方的接受程度角度进行对比,发现互联网金融下的融资方式确实能够为中小企业解决融资问题,是一种有利于中小企业发展的融资方式。

关键词:互联网金融;中小企业;融资

引言:近年来,互联网技术快速发展,互联网金融也随之发展起来。在计算机技术的支持与帮助下,互联网金融衍生出很多新产品,其中针对中小企业融资开发的产品就得到了广泛发展。究其原因,是中小企业普遍存在融资需求,却又被传统融资渠道限制,这使得中小企业自身进步受到了极大的限制。互联网金融对中小企业融资的影响与帮助,不仅对于中小企业自身意义重大,对于社会发展、经济进步也有着至关重要的作用。但是,传统融资渠道成本高昂,民间借贷利率较高,不仅加重了中小企业的负担,而且若部分中小企业试图通过非法渠道完成融资,将更加不利于社会经济的发展。

一、中小企业融资现状及其面临的困难

1.中小企业融资现状

根据调查,中小企业的融资方式多种多样,但是不同融资方式之间的融资金额、利率、获取难易程度等都存在巨大差异,这也为中小企业获得融资造成了障碍。结合近两年企业融资成本调查结果来看,自2019年至2021年不同体量的企业融资成本整体呈现下降趋势,但是依然可以发现,规模较大的企业的融资成本较低,中小企业的融资成本较高。同时,单独对比中小企业的融资成本发展可以看出,2021年的中小企业融资成本又出现了小规模的上升,这可能是由于疫情对经济的负面影响导致的。

近些年,针对中小企业发展难题,政府和相关职能机构均出台了多项金融举措,一定程度上缓解了中小企业发展困境,但是部分举措未落地,企业无法获得相应的优惠条件。

2.中小企业融资面临的困难

(1) 中小企业管理缺乏科学性

首先,中小企业大多是民营或合资企业,与大企业比较,其经营者的素质很难与经营要求相适应,企业内部缺乏规范的管理体系,经营理念落后,难以形成科学有效的管理决策,许多中小企业为追求短期高收益而忽视了债务风险,使得中小企业极易出现亏损甚至破产。其次,中小企业的财务体系不够科学,而非上市公司的财务报告不能完全公开透明,导致传统金融机构无法快速评估风险,在放贷时十分谨慎,必须经过重重审查,才能为其发放贷款。最后,由于中小企业资产規模小,大多是劳动密集型行业,技术、装备、竞争力差,盈利能力差,可抵押资产较少,融资困难。

(2) 缺乏提供贷款动力

首先,与大型上市公司比较,中小企业的各项信息并不公开透明,在调查与评估时需要金融机构花费更多精力,甚至即使大量调查也难以消除潜在风险,从而导致了银行与金融机构之间的借贷成本增加。其次,中小企业经营稳定性差,信用度低,违约风险高。由于上述两个因素,导致了银行等融资主体不愿向其提供贷款,出现了“惜贷”现象。

(3) 缺少完善、统一的政策支持

中小企业的融资除需要一个完善的金融市场环境外,还需要健全统一的中小企业金融政策和制度来支持中小企业的发展。目前,世界上许多国家的中小企业都面临着融资短缺的问题,但由于体制等因素的制约,政府对中小企业的支持往往是有限的。在体制上,现行的金融体系大多是为大型企业而设计,而面向中小企业的信用担保体系则处于起步阶段,且大多规模较小,缺乏资金补偿机制,难以适应中小企业的融资需求。目前,银行业的监管制度还处于起步阶段,以民间借贷为主体的民间金融监管制度还不健全,缺乏对民间借贷行为的规范。缺乏有效的监管手段,很容易造成企业融资成本的上升和金融风险的上升。

二、互联网金融及其特点

互联网金融是通过互联网技术在更大的范围内进行资金的供求匹配,从而达到资金融通、交易的一种新型融资方式。

1.为金融发展和革新提供便利

在2013年,腾讯联合华夏基金,推出了微信金融服务,利用微信支付平台,微信用户可以在手机上进行资金交易和存取,从而将金融服务从线下融资渠道向线上移动互联网领域转变。网络公司借助与银行的合作,充分利用自己的网贷平台用户数量和银行等传统金融机构的资金实力,把自己的业务拓展到了长尾市场。同时,在原有广泛使用互联网的情况下,银行也将继续创新和发展新的业务模式。“善融商务”是建行在2012年启动的一个业务采购和个人消费网络平台,是基于网络技术和银行业的自身优势形成的。网络金融的发展,已经彻底改变了传统商业银行生存和发展的方式,也推动了银行的转型,比如,交通银行通过网络技术,推出了第二代移动银行。

2.融资成本降低

网络金融以其网络透明、在线运作等特性,为网络金融公司节约了组建线下公司的建设成本和运营成本。同时,由于网络平台的信息公开和透明,节约了借贷双方查找信息的时间和成本。

3.信息传递范围扩大

相对于传统的信息传输,网络通信技术可以实现网络财务在时空上的广泛传播,使得人们获得所需要的信息更为便捷和快速。网络金融的这一特点,使其可以充分利用分散的时间和用户手中的分散资金,从而有效地分配资金,最大限度地利用“长尾”集团的资源,从而获得更大的收益。

4.数据处理效率提高

网络金融凭借着大数据和云计算技术,可以快速收集和分析信息,并根据需要快速找到合适的交易对象,其业务流程标准化、审批速度快、准确度高、客户等候时间短,甚至无须等待。

三、互联网金融与中小企业的融资

互联网金融作为新兴的金融产品,依托网络渠道完成整个过程,包括需求发布、信息审查、款项发放、还款处理等。在这种模式下,金融机构的获客成本和调查成本大幅度降低,对于借款方的调查也变得简单易行,不再需要额外花费大量的人力物力,面对的资金风险也相对较小。因此,互联网金融具有成本低、效率高两方面的优势,获得了中小企业的认可。与此同时,网络的普及程度更高,网络交易可以突破时空的限制,让借贷双方得到更多的直接金融服务。

1.为中小企业融资提供新渠道

传统的融资方式包括企业的内部融资和企业的外部融资。企业的内部融资主要依靠企业的留存、贴现和商业信贷,但是传统模式下的投资者或者给款方会对中小企业的风险存在疑虑,特别是在缺乏公开、客观的财务信息的情况下,这种融资将被判定为有极高风险。在传统的银行借贷模式中,银行也并不倾向于将资金借给中小企业,这不仅是出于风险考虑,而且是考虑到收益、人力投入等多重因素的影响。因此,中小企业在求助银行完成融资时,甚至会遇到高利率、高门槛等壁垒,无法获得资金支持。从这一角度来看,网络金融的崛起为中小企业提供了更多的资金和方式。

2.有效解决信息不对称问题

互联网金融下的中小企业借贷,依靠大数据技术进行升级与审查,不但免去了金融机构对于中小企业的信任壁垒,而且能够利用计算机技术进行更客观的评估,依托大数据技术形成对借款方的全面、科学评价。这种方式虽然看似更加简便、快速,但是作为中介的网络平台实际上要对双方进行信息审查和核对,以保证其真实性、完整性,从而有效地减少信用风险,并为贷款方提供了一个很好的合作伙伴。

3.大幅降低貸款成本

在银行贷款方面,中小企业融资频繁,导致了对企业的再融资,而信贷水平低的企业往往会上调贷款利率,进一步导致了中小企业融资成本的虚高。但是,在互联网金融支持下出现的中小企业资金提供业务,一般会通过第三方平台完成,这样就极大地减少了客户获取与评估过程中的成本投入,大幅降低融资成本。中小企业在互联网金融产品中完成融资,不需要任何中间商的介入,只要借款人的贷款条件符合平台的规定,能够通过计算机技术审核,一般能够很快获得资金,这不仅能够使中小企业融资成本的下降,而且也能够更快地解决中小企业面临的资金问题,对于中小企业的发展有非常积极的作用。

4.规避担保资产的限制

传统融资模式中,中小企业难以凭借微薄的固定资产或者其他内容作为对应价值,从传统金融机构获得资金支持。但是,在互联网金融模式下,中小企业往往可以凭借自身及“信用”就能争取到一定的资金,这让原本限制中小企业融资的问题迎刃而解。同时,中小企业在互联网金融模式下获得的资金,一般来说融资成本相对于传统渠道更低,可能金额上相对较小,但是基本能够满足中小企业发展的需要,因此更加具有“利益共享、风险共担”的效果,也更适合中小企业融资的发展与需要,能够切实为中小企业带来便利。

综合来看,互联网金融不但拓宽了中小企业的融资渠道,而且突破了传统的融资方式,同时也为中小企业提供了各种形式的互联网金融服务。

四、实证分析

1.建立评价指标项目

本文研究的对象是中小企业,由于这些企业与大型企业具有一定的差异,必须考虑融资成本对中小企业运营的影响。从这一角度来看,中小企业较低的利润和较小的资金需求量,以及融资成本对未来发展造成的影响,都是应该重点考量的指标。从公司组织结构角度来看,中小企业与大型企业相比,公司内部结构不够合理,财务制度不健全,对现金的管理不够规范,因而其对资金的需求具有快速、频繁的特点,往往需要较短的贷款时间。同时,由于起点低、盈利能力差、规模小、担保品短缺等原因,中小企业对融资渠道的门槛要求不高。因此,本文亦将融资费用、融资时滞、融资困难等作为影响因子。综合来看,考虑中小企业6种融资渠道的特点,选择了融资便利度、融资规范度及融资风险等变量。

2.建立评价指标权重

在评价中小企业融资效率的诸多因素中,各因素所占的比重不尽相同,因此,在评价模型的基础上,确定了各因子的权重,并给出了相应的权值,以此来反映各因子对融资效率的影响,使用层次分析法来确定各因素权重。

(1) 模型构建

首先,构建判断矩阵。用A表示目标,ui(i=1,2,…,n)和uj(j=1,2,…,n)表示因素,则uij表示因素ui对因素uj的相对重要程度数值。

其次,计算因素重要性排序并进行一致性检验。

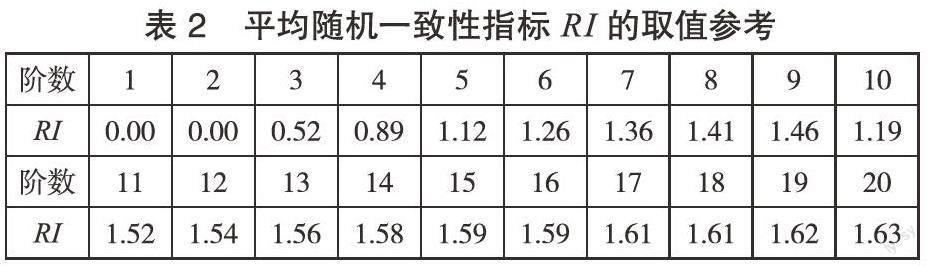

根据CR=CI / RI,CR为随机一致性比率,CI为一般一致性指标。根据CI=(λmax-n)/(n-1),可以计算得到CI。

在AHP方法中,平均随机一致性指标RI的取值参考如下:

通过CR判断或者最大特征根的判断,可以判定矩阵的一致性是否符合要求。

AHP的层次总排序与单排序的过程基本相同,可以得出总排序。

(2) 结果结算

根据上述计算,得到表3。

计算得出λmax=6.579。根据CI=(λmax-n)/(n-1),因此可得CI=0.1158,对比参数表得到RI=1.26。根据CR=CI / RI,

可得CR=0.0919<0.1,符合一致性检验的要求,因此P具有一致性。因此,权重集W=(0.39,0.25,0.18,0.10,0.06,0.02)。

3.确定评判集(备择集)

根据研究结果,每种融资方式具有高和低两个维度的判定,不仅代表该种融资方式的对应效率,而且也能够展现借款方对这种融资方式的接受程度。通过对比不同维度下的数值情况,进一步确认对应融资方式的综合评价,从而帮助中小企业做出合适的融资选择。

4.确定单因素评价矩阵

计算单因素指标统计权重R,得到表4。

5.模糊综合评判

使用M(·,+)模糊算子:体现权数作用,明显;综合程度,强;利用R的信息,充分;类型,加权平均型,同时权重集W=(0.3885,0.2502,0.1789,0.1015,0.0582,0.0228)。

由B=W·R,,模糊综合评判结果如表5所示。

6.实证结论

综合来看,在融资效率排名中,内部融资、民间借贷和互联网融资都是比较理想的方式,而互联网融资的评分高于其他几种方式,也进一步说明中小企业融资可以由互联网融资解决。结合互联网融资的优势来看,中小企业通过互联网融资满足资金需求,不仅更加灵活、快速,在资金使用上成本也较低,后期偿还也更加容易,不会对日常生产经营产生过重的负担。因此,中小企业在面对融资需求时,可以优先考虑互联网融资方式,并根据其他情况选择内部融资、民间借贷等作为补充,能够更好地满足发展需要,实现长期可持续盈利。

五、结语

通过实证分析可以发现,互联网金融对于中小企业来说,是一个融资的理想选择。但是,想要全面释放互联网金融的潜力,真正为中小企业融资提供帮助,依然要不断优化市场体系、完善政策内容、加强外部监管,才能让整个行业与模式处于良性发展中。

参考文献:

[1]向嘉润.互联网金融模式下中小企业融资问题研究[J].产业创新研究,2022(21):142-144.

[2]侯姣姣.互联网金融对中小企业融资的影响及建议[J].产业创新研究,2022(13):151-153.

[3]俞莉洁.互联网金融对我国中小企业融资的影响研究[J].会计师,2022(12):48-50.

作者简介:李承默(1988.01— ),女,汉族,辽宁大连人,黑龙江大学经济与工商管理学院,在读硕士研究生,研究方向:工商管理。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28