亚洲银行下半年收益分化中国银行和中银香港将优于其他北亚银行

2023-06-19 18:25陈永富

证券市场红周刊 2023年21期

陈永富

5 月尽管中资银行面临比较大的困境,但依然比大市表现得更有韧性。我们认为,下半年中国银行和中银香港的前景更优。

同时,其他亚洲银行,在面临美国利率已经见顶的情况下,将因本国环境的不同,出现分化,其中中国香港地区银行业将因息差扩大受到提振。

中资银行面临息差困境 中国银行和中银香港的利润料将增长

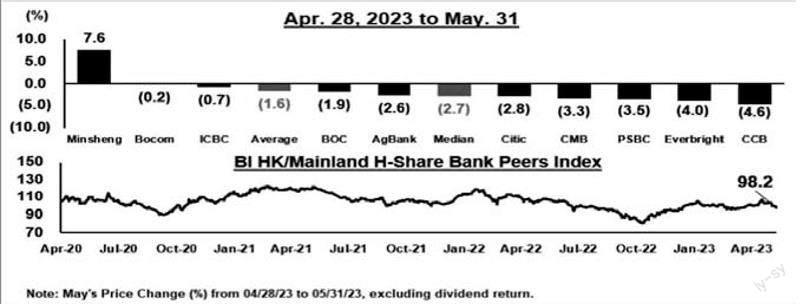

我们覆盖的10 家中资银行的股价5 月平均下跌1.6%,而恒生指数和恒生中国企业指数下跌约8%,银行板块表现的比市场更具韧性。剔除惟一上涨的民生银行,其余9 家银行的股价平均下跌2.6%。

民生银行最近被几位卖方分析师上调了评级,原因可能是贷款质量有望出现逆转,但其收入风险可能依然存在。

在此之前,中国提出建立“具有中国特色的估值体系”,提升国有企业估值水平。但第一季度财报显示,持续的净息差压力恐将继续拖累中资银行在第二季度至第四季度的利润增长。农行、工行和建行的第一季度净息差同比大幅收窄逾30 个基点,净息差困境恐将持续。招行、邮储银行、交行和民生银行的净息差缩水幅度超过了20 个基点。贷款收益率的降幅可能超过存款成本的改善幅度。

我们认为,尽管中国的经济和股市还在经历崎岖且不均衡的复苏之路,但中资银行的估值可能已于去年7 月至10 月股价暴跌后见底。在中国从疫情中全面重新开放经济之后,中资银行的前景已变得更加确定,尽管2023 年净息差可能大幅下行,但中资银行仍保持稳定的利润前景。

今年,招行和邮储银行有望录得中至高单位数的利润增幅,而工行、建行和农行的利润增幅可能为低单位数。鉴于市場认为中国经济至少会有一定程度的增长,这些银行的估值前景可能已经稳定下来。这些银行的估值或许已从2022 年暴跌后的水平触底回升,但平均而言,其估值仍不及账面价值的一半。5 月31 日,这10家银行的平均市净率为0.47 倍,高于去年10 月31 日的0.37 倍,但仍远低于2020 年3 月0.6 倍的市场底部水平。其中招行的市净率最高,达0.97 倍。这些银行的估值均不及其历史平均水平的一半。

中国银行和中银香港下半年的利润前景相对较优。由于其境外分支机构的净息差保持韧性,中国银行有望在2023 年实现中单位数的利润增长,领先于其他大型中资国有银行。同时,资产质量与不良贷款覆盖率的改善有助于控制信贷成本。

中国银行的子公司中银香港或实现高达20% 的利润增长,超出市场普遍预期,因为同业拆息(Hibor)和最优惠利率的上升可能令净息差走阔达20 个基点。其信贷成本表现可能超过同业。

亚洲银行业利润前景将出现分化 中国香港地区银行将跑赢其他北亚银行

今年以来亚太银行股的涨势遍及各大主要市场,在美国利率上升之际,这一趋势可能会延续,并取决于它们各自的收益前景、贷款质量和估值表现。

附图 中资银行的股价表现

数据来源:Bloomberg lntelligence

我们追踪的东南亚最大的18 家银行的第一季度业绩显示今年的增长势头良好,季度收益平均同比增长29%。得益于美联储加息带来的强劲净利息收入增长以及财富管理费用收入的增加,星展银行和其他新加坡银行领跑同业。

截至今年5 月31 日,以中信银行和民生银行为代表的5 家中资银行上涨了8%~20%,原因在于它们之前的估值低迷且股息收益率较高。汇丰的股价表现从3 月的全球银行业危机中小幅回升。得益于其海外业务带来的净息差提升以及良好的资产质量,日本的三井住友金融集团、瑞穗和三菱日联今年平均录得了单位数的涨幅。

印尼的印尼人民银行和中亚银行也录得上涨。相比之下,中银香港和恒生银行股价下跌逾10%,而早先表现出色的招商银行也出现下跌。澳大利亚的西太平洋银行和国民银行的股价跌幅达到了双位数。

市场普遍上调了我们追踪的许多大型亚洲银行的上半年收益预期,反映出今年美国利率走高对这些银行净息差和收入带来的提振作用。但第一季度后,新加坡、澳大利亚和韩国的银行可能已经转向。日资银行的净息差或将保持稳定,而中资银行的净息差或将因贷款收益率持续下降而面临挑战。

目前大型亚洲银行5 月底的市盈率为6.3 倍,而2022年年底为7 倍。下半年在美联储利率走高的背景下,亚太地区银行板块的股价表现或因本地市场环境各不相同而继续分化。随着香港银行Hibor 与最优惠利率赶上美国利率水平,净息差可能走阔,我们追踪的中国香港银行(以汇丰银行为首)的下半年利润前景可能强于北亚同业。若中国内地相关信用风险得到缓解,经历了2022 年低谷的香港银行有望实现贷款和手续费收入稳定增长。澳大利亚、新加坡和韩国的银行表现或差强人意,而中国内地、日本和印尼的银行则出现上涨。

(作者系彭博行业研究资深分析师。文章仅代表作者个人观点,不代表《红周刊》立场。文中所提个股仅为举例,不作为买入推荐。)

猜你喜欢

中国外汇(2019年14期)2019-10-14

时代金融(2016年27期)2016-11-25

中国资源综合利用(2016年7期)2016-02-03

社会科学研究(2015年3期)2015-11-29

天津经济(2015年10期)2015-02-28

金属矿山(2013年1期)2013-03-11