5月新增信贷1.36万亿元M2同比增长11.6%

2023-06-19 02:25

证券市场红周刊 2023年21期

华泰证券:5月信貸周期加速下行,主要是受政府债与城投平台融资下降拖累,同时居民中长期贷款增幅明显低于历史同期水平,显示居民端贷款需求仍偏弱。值得注意的是,5月M1同比增速进一步走弱,反映在地产需求回落拖累企业部门现金流的同时,广义政府部门现金流也因融资走弱而趋紧,两者之间的共振可能正在形成。如果不及时逆转,企业中长期贷款需求可能也会因广义政府部门支出能力下降而走弱。基准情形下,我们预计稳增长政策的力度在7月可能再度加码,出现“稳增长”窗口期,但政策总基调可能仍是“托而不举”。央行下调7天逆回购利率,传递了加强逆周期调节的信号。但为稳定增长和金融稳定预期,降息之外,可能还需要一系列政策相配合,包括扩张财政、稳地产、稳企业预期、扩张央行基础货币,以及增发政策性银行贷款等等。

中信证券:5月信贷投放依旧偏低,新增人民币贷款1.36万亿元,同比少增5418亿元,结构上票据和企业短期贷款拖累较多。经济恢复放缓的背景下,企业信贷需求不佳,而且在央行“保持货币信贷总量适度、节奏平稳”的要求下,银行信贷供给意愿也不强。5月社融增速下滑0.5个百分点,广义财政融资放缓是重要原因,政府债和企业债拖累较多;其他分项变化不大。不过,我们预计稳增长正在酝酿发力,后续信贷投放有望改善。

光大证券:5月新增社融显著低于市场预期,主要受企业与政府部门融资的拖累。去年同期政策加码发力下政府债发行较多,对今年新增社融形成明显扰动;企业端,净融资同比增量大幅转负;一方面与去年同期票据融资冲量有关,另一方面近期经济景气度进一步走弱,也对企业信贷需求有所抑制;居民端,净融资同比多增,短端同比多增主要与汽车消费补贴等政策刺激下,汽车消费景气度持续提升有关,中长端同比多增则与基数较低有关,商品房销售仍维持低迷。整体看,5月社融存量同比走弱进一步凸显降息的必要性。6月13日OMO利率下调后,预计后续MLF和LPR会跟进下调,可以显著改善居民和企业预期,稳住信贷需求,从而托底经济增长。向前看,降息或只是政策发力的起点,后续一大批组合拳政策正在路上。

浙商证券:流动性是驱动“股债双牛”的核心逻辑,一方面,今年下半年经济压力客观存在,但货币政策仍有宽松空间,预计下半年仍有降准、降息,我们预计利率债收益率年内低点或可至2.4%左右,无风险收益率继续下行并带动成长股发力,形成股债双牛的格局;另一方面,我们认为居民大体量超额储蓄淤积金融体系,是导致当前流动性过剩、拥挤交易形成“资产荒”的核心原因之一,也是后续股市增量资金的最大不确定性来源。

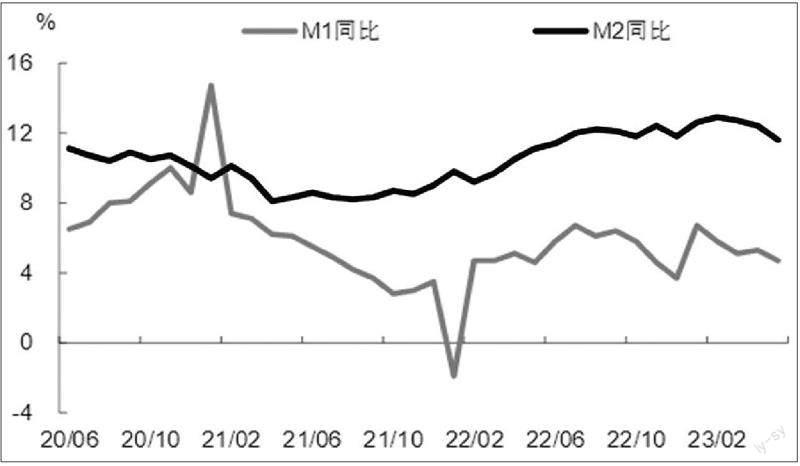

图说

本月信贷数据值得注意的一点是居民中长贷反常回升,但这与基数效应有关,并不意味着地产销售回暖。M2-M1同比差值为6.9%,较上月(7.1%)回落0.2个百分点,但本月M2-M1收窄与企业资金活化关系不大,更多与企业存款下降本身相关。金融数据反映当前经济可能仍处于“探底”阶段,经济的主要矛盾在于内生动能不足。央行6月13日超预期下调7天逆回购利率,边际上降低企业生产经营成本的同时,也释放了稳增长信号。在需求不足和内生动能偏弱的当下,财政、产业等更多稳增长政策值得期待。

——摘自中泰证券宏观经济研究报告

猜你喜欢

股市动态分析(2023年6期)2023-03-29

股市动态分析(2022年11期)2022-05-31

股市动态分析(2022年6期)2022-03-23

股市动态分析(2022年3期)2022-02-16

中国外汇(2019年21期)2019-11-28

中国外汇(2019年17期)2019-11-16

中国外汇(2019年15期)2019-10-14

中国外汇(2019年13期)2019-10-10

人大建设(2018年10期)2018-12-07

领导决策信息(2017年42期)2017-12-15