元祖股份和喜诗糖果,形似神不似

2023-06-17 01:17孙旭东

证券市场周刊 2023年21期

孙旭东

元祖股份(603886.SH)2022年度利润分配方案为:以利润分配方案实施股权登记日的股本为基数, 按每 10 股派发现金股利 10 元(含税),共计派发现金股利 24000 万元。

以5分制进行评价,我给这一方案打5分。

元祖股份2022年末的资产负债率为48.38%,可能会有读者觉得稍微高了一点儿,其实大可不必担心——元祖股份的负债中超过一半为合同负债,主要是卡券预收款,2022年末为7.96亿元。

我知道元祖股份,是因为有网友希望我点评其分红方案。此后,我才知道有很多人视元祖股份为中国的喜诗糖果,而喜诗糖果对巴菲特有重大意义,这一点价值投资者人所皆知。

我重读了巴菲特致股东的信中关于喜诗糖果的部分,觉得我们不必将喜诗糖果神化,但其经营中的一些经验仍然值得企业经营者借鉴。

从财务方面分析,元祖股份的盈利能力不弱于喜诗糖果。2018年至2022年,元祖股份的净利润率(归属于上市公司股东的净利润/营业收入)分别为12.34%、11.15%、13.03%、13.15%和10.30%,而喜诗糖果在大多数年份中净利润率还不到10%,有兴趣的读者可以比较一下。

通常情况下,比较两家公司的盈利能力以净资产收益率这一指标为好。只可惜,巴菲特的信中提供的喜诗糖果的财务信息太过有限。

有人得出喜诗糖果具有高成长性的结论,这实在是高估了它,另有人指出——“当时美国经历了十年的滞胀,每年的通胀普遍在10%以上,喜诗糖果通过略超通胀的提价保持了股东利润的真实购买力。提价是不需要留存利润再投入的,需要的是客户对品牌的认可度。喜诗糖果具备这种认可度。”显然,后一种观点更具说服力。

喜诗糖果强在哪里

元祖股份和喜诗糖果一样,都不需要大的资本支出,绝大多数利润可以分给股东。不过,虽然同为季节性较强的食品企业,两者还是有差别的。我们先来说一下喜诗糖果的特点。

首先,喜诗糖果业务单一。顾名思义就可以知道,巴菲特可以直接用糖果的销售重量来衡量其业务增长幅度。

其次,喜诗糖果高度重视产品的品质和顾客的满意度。表现在三个方面:

一是坚持使用优质原材料,且控制成本不考虑降低原材料成本。巴菲特在1983年度致股东的信中这样写道,“虽然我们跟竞争同业相比原材料成本较高,若这种情况相反的话,我们反而会不高兴。事实上,原料成本是我们无法控制的,因为不管价格如何变化,我们所使用的皆是最上等的原料,我们视产品品质为生命。”

二是不因为旺季辛苦而降低服务态度和产品品质。巴菲特在1984年度的信中写道,“喜诗糖果的销售受到季节因素的影响越来越大……至于平时的表现便平平,不过也因此使得管理部门与员工在旺季特别辛苦,需要特别耐心地来处理大量的订单。即便如此,服务态度与产品品质却一点也没有打折扣,至于其他同业我就不敢保证了,事实上,有的为了降低成本增加保存期限而添加防腐剂或将成品加以冷冻。我们宁愿大家辛苦一点也是拒绝这样的做法。”

三是不乱涨价。有人认为喜诗糖果有定价权,我不敢肯定是否如此,但喜诗糖果在涨价方面相当克制。巴菲特在1986年度的信中这样写道,“只是过去6年单店销售量持续下滑,使得我们只能靠增加店面来维持销售量不下滑,但今年这数字大致维持不变,主要是拜圣诞节销售旺季特别旺所赐。即便销售业绩迟滞不前,该公司仍然依靠成本控制维持利润空间,感谢Chuck Huggins 在这方面为我们所做的努力……Chuck 的成就反映在客户的满意度上,进而感染到整个公司,很少有销售公司能够持续维持客户导向的精神,这一切都要归功于他。”

最后,由于喜诗糖果的第二项特征,导致其产生了一些特征,如顾客的高忠诚度、季节性、难以在其他地域扩张等。巴菲特在1983年的信中说,“在我们主要的销售地区——西部,我们的糖果为消费者所偏爱,他们甚至愿意用多花两三倍的价钱来享受。”人们愿意在节日多花两三倍的价钱享受喜诗糖果,固然是(对喜诗糖果)高度忠诚的体现,但如果平时也这样做,恐怕很多人的钱包承受不起。

喜诗糖果在其他地区的扩张效果不佳,我猜测与其不愿意添加防腐剂或冷冻成品可能也有一定的关系,这样做无疑会增加公司进入其他地区销售的成本和难度。

元祖股份重视毛利率

与喜诗糖果相比,元祖股份的业务要复杂得多。在2022年报中,公司将业务分为蛋糕、中西糕点礼盒、水果和其他四项。更早以前,中西糕点礼盒还分为月饼礼盒和中西糕点两项。

元祖股份的经营具有季节性特征,公司在年报中称,“中秋月饼由于其产品单价较高及销量较大,导致其占有銷售收入比重较大,因此大部分烘焙企业下半年收入表现较上半年更佳。”

表1:喜诗糖果1972年-1984年经营业绩

单位:美元

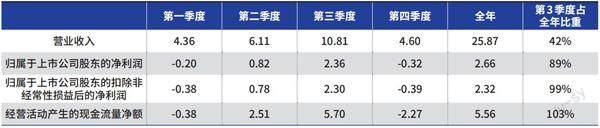

表2:元祖股份2022年各季度经营情况

单位:亿元

如果我们看一下每个季度的情况,就会发现元祖股份的季节性之强远不像公司说的那么轻描淡写——第三季度的扣非净利润竟然占到了全年的99%!

在元祖股份经营的产品中,蛋糕和部分糕点属于日常消费品,没有显著的季节性特征。既然如此,为什么元祖股份一季度和四季度还会赔钱呢?我原以为与礼品属性更强的糕点礼盒相比,蛋糕的毛利率要低一些,导致盈利能力不佳,后来发现根本不是这么一回事儿——元祖股份的蛋糕毛利率相当高。

蛋糕业务毛利率惊人,却不能让公司一、四季度盈利,看来是销量不够多了。在2023年一季度投资者关系活动中,有投资者问近几年蛋糕增长乏力的原因,公司方面回答如下:

公司之前比较重视节令产品,近年来也注重365天能售卖的产品,蛋糕毛利较高且更适合电商推销。产品优势主要在于元祖品牌较成熟,蛋糕口味和品质好,门店全国布局, 宅配提领较方便,并且蛋糕推广围绕圆梦场景,为消费者打造场景化需求和消费体验。

元祖股份的这个回答给人的印象是在做广告。于是,问题来了——如果公司的蛋糕真的那么好,为什么经营业绩不能令人满意呢?

我在微博上搜索“元祖蛋糕”,搜到一个美食博主拍的视频。这位博主吃元祖股份生产的“软芯嫩芝士”蛋糕,对插件巧克力和QQ糖的评价是——口感很一般,很廉价。还有一些吐槽元祖蛋糕的微博,有的嫌贵,有的嫌还要解冻。

对元祖蛋糕为什么需要半个小时解冻,我猜测或许与公司的生产方式有关。元祖股份2018年年报中的陈述如下:

公司大部分产品系列均采用中央烘焙工厂统一生产,以确保产品品质的稳定性及安全性……以鲜奶蛋糕为例,蛋糕蛋坯部分是由公司中央烘焙工厂生产,根据门店需求按量生产。 而为了向消费者提供新鲜的鲜奶蛋糕, 除了蛋糕的现场裱花工艺外, 门店不参与其他任何产品生产加工环节。

看上去很高大上,但我还是觉得本地生产的蛋糕更新鲜。从元祖股份年报中披露的产销量情况,我们可以推算出人们买到的蛋糕是多少天前生产的。2022年末,元祖股份蛋糕的库存量是17.55万个,是全年销售量576.82万个的3%,相当于11天的产量。

和喜诗糖果相比,元祖蛋糕的品质有所不如,在人们的印象中价格又贵,或许这就是其销量上不去的原因?

我发现,元祖股份的管理层比较看重毛利率这一指标。在投资者关系活动中,公司对2022年度全年情况作简介,在介绍完整体情况后就开始介绍产品毛利率情况。

在2018年的年报中“行业利润水平分析”,元祖股份还比较了行业内上市公司的毛利率,结论是——“公司的毛利率高于可比上市公司平均毛利率,同时也属可比上市公司中最高者。”

问题是,企业的盈利能力并不是完全由毛利率决定的——元祖股份的毛利率高于桃李面包(603866.SH),却在收入、利润、净利潤率等指标中落后,净资产收益率也和桃李面包相差无几。

过于看重毛利率指标,或许是元祖蛋糕价格偏贵的一个原因吧!

从元祖股份的年报中,我们可以嗅到行业竞争将越发激烈的味道——“数据显示, 2022 年中国烘焙食品行业相关企业注册数量为 29345 家, 2020-2022 年烘焙食品行业企业数量增长较为强劲,2022 年创下历史新高。”

行业竞争越激烈,投资者对顾客满意度高、忠诚度高的企业就越青睐。因此,喜诗糖果值得食品企业学习和借鉴。与喜诗糖果相比,元祖股份的业务更为复杂,商业模式也有所不同,这就要考验管理层的智慧了。

猜你喜欢

证券市场周刊(2022年17期)2022-05-16

动漫界·幼教365(大班)(2020年6期)2020-05-25

动漫界·幼教365(中班)(2020年6期)2020-05-25

读者·校园版(2019年19期)2019-10-10

孩子(2019年4期)2019-04-11

财会学习(2017年24期)2017-12-20

儿童故事画报(2016年3期)2016-05-17

人间(2015年8期)2016-01-09

中国经济周刊(2015年23期)2015-09-10

创业家(2015年6期)2015-02-27