输入型通胀还是本土价格回溢?

——基于动态溢出与时变因果视角的分析*

2023-06-17 06:40隋建利申瑛琦

经济科学 2023年3期

隋建利 张 龙 申瑛琦

一、引言

改革开放四十多年,中国经济始终保持较好的增长态势。然而,在中国经济高速增长的过程中,也曾多次出现价格剧烈波动现象,给宏观经济调控带来一定干扰。随着金融一体化的逐步加深,各国生产和消费市场之间的交流愈加频繁。作为贸易市场中的重要反映变量,一国物价水平既能够影响本国的生产和消费状态,又能够对国外生产和消费市场产生重要影响,物价水平的本土传递和跨国传染成为各界的关注热点。

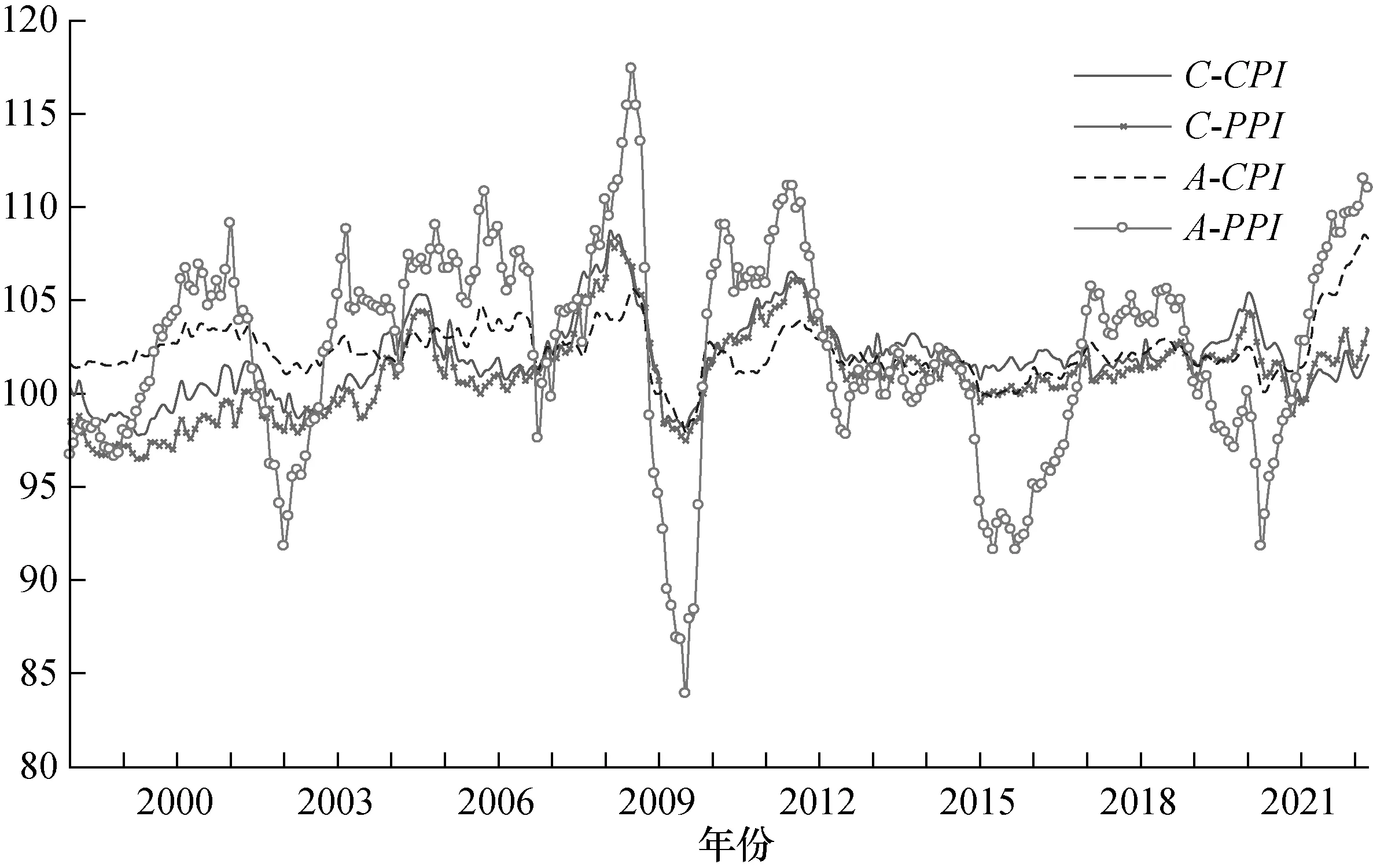

消费者价格指数(CPI) 与生产者价格指数(PPI) 是一国通货膨胀的重要反映指标,二者之间大多呈现较强关联关系。作为全球主要经济体,中美两国CPI 与PPI 之间存在交互影响的现实基础。2022 年4 月,中国CPI 和PPI 同比上涨2.1%和3.4%,总体处于可控区间;而美国CPI 和PPI 同比增速高达8.3%和11.2%,物价水平呈现阶段性攀升态势,生产价格水平尤为明显,存在通货膨胀隐患和外溢风险。长期来看,虽然中美物价指数时点走势存在差异,但大多数时期内二者的方向基本一致,对宏观经济的冷热态势揭示较为充分。1998 年1 月至2022 年4 月,中国消费者价格指数(C-CPI)、中国生产者价格指数(C-PPI)、美国消费者价格指数(A-CPI) 和美国生产者价格指数(A-PPI)的动态走势如图1 所示。

图1 1998 年1 月至2022 年4 月中美物价指数动态趋势

由图1 可知,1998 年1 月至2022 年4 月,中美各类物价水平之间既存在协同一致走势,也存在个别阶段的差异化波动特征,以及物价指数的国别差异。总体来看,中国物价指数的波动相对平缓,而美国物价指数波动幅度较大,A-PPI尤为明显。中美CPI 与PPI 之间存在何种传递效应? 中美物价之间的关联关系是长期一致走势还是阶段性差异态势? 本国物价水平变动的主要影响因素是本国价格指数还是外国价格指数? 这些问题对于深入理解通货膨胀传递路径、跨国渠道及交互影响现实意义重大。为此,本文基于中美两国CPI 与PPI 同比增速数据,运用TVP-VAR-DY 模型和时变Granger 因果关系检验方法,测度和识别中美各类物价水平之间的动态溢出效应和Granger 因果关系,深入理解生产市场和消费市场中存在的输入型通胀和本土价格回溢问题。①输入型通胀与本土价格回溢为一组对照概念,输入型通胀是指物价水平之间的跨国传递,包括C-CPI 对A-CPI 和A-PPI 的影响、C-PPI 对A-CPI 和A-PPI 的影响、A-CPI 对C-CPI 和C-PPI 的影响、A-PPI 对C-CPI 和C-PPI 的影响。本土价格回溢为引入概念,是指本国物价水平之间的双向溢出影响,包括C-CPI 与C-PPI、A-CPI 与A-PPI 之间的互动影响,不包括“C-CPI 对A-CPI 产生溢出影响,A-CPI 反向溢出影响C-CPI”、“A-PPI 对C-PPI 产生溢出影响,C-PPI 反向溢出影响A-PPI”等情形。

二、文献进展与研究综述

通货膨胀问题一直是宏观经济研究的重点领域,受到各界的持续关注。大量学者基于不同视角和不同方法对CPI 与PPI 之间的相关关系进行理论解析和实证分析,而CPI 与PPI 之间在大多时期呈现协同走势(董直庆等,2009)。一般来说,CPI 与PPI之间的动态传递表征为自上而下的“生产链传递理论”或由下返上的“引致需求理论”,大量学者对CPI 和PPI 之间的传递路径、领先滞后关系和影响渠道进行了探索性分析(贺力平等,2008)。何光辉(2009) 基于结构和动态双重视角考察CPI 与PPI 之间的作用机制,发现趋势分量和周期分量下二者之间存在较强因果关系。Shahbaz 等(2010) “量化”检验了CPI 与PPI 之间的单整和协整关系,并给出PPI 领先CPI 的经验证据。杨子晖等(2013) 认为,各国之间存在PPI 到CPI 的“非线性”传导路径,PPI 会对CPI 产生“反向倒逼”。唐正明和郭光远(2018) 利用空间计量方法探讨了国内外通货膨胀的空间关联性,发现大国之间存在通货膨胀互动关系,大宗商品价格会对国内外通货膨胀产生“非对称性”和“非线性”溢出效应。苍玉权等(2019) 发现,虽然PPI 与CPI 之间存在着“弱相关”表象,但进一步实证分析却证实PPI 与CPI 之间存在较强时变关联。谭小芬和邵涵(2019) 指出,不同大宗商品指数对PPI 和CPI 的影响效果不同,国际大宗商品指数与国际工业品价格指数对PPI 的影响最大,国际食品价格指数对CPI 的影响较强。

近年来,通货膨胀的“国际协同”以及溢出效应引起了学者们的广泛关注(Ciccarelli 和Mojon,2010;Milani,2010;Bianchi 和Civelli,2015)。Neely 和Rapach (2011) 指出,国际市场传导及外溢效应是通货膨胀的重要来源和主要引致因素。尹力博和韩立岩(2014) 认为,中国受发达国家和发展中经济体物价水平变动的影响,输入型通胀问题比较显著。Sauré 等(2019) 系统比较了各国PPI 之间的同步性,从通货膨胀视角对驱动PPI 变动的国际因素进行了分析。卞学字等(2020) 基于宏观模型考察输入型通胀的国际传导路径和作用效应问题,发现在理性预期假设下,本币在短期升值后将持续贬值,继而使输入型通胀冲击在更大幅度上推高国内价格水平。刘华军等(2020) 采用收敛交叉映射方法识别了通货膨胀的国际传导路径,结果表明CPI、PPI 和GDP 构成了关联紧密的交叉网络,通货膨胀存在跨国传导路径。邵军等(2022) 对物价水平的国际协同问题进行了理论分析,发现“全球通胀论”具有充足的历史经验证据,进一步的“量化”分析同样支持这一研究结论。刘金全和刘悦(2022) 基于TVP-SV-FAVAR 模型对国别物价指数之间的互动关系进行“量化”分析与检验,结果表明中国经济正在面临输入型通胀风险,输入强度与行业分布直接相关。

随着各界对价格传递研究的逐步深入,一些学者开始尝试基于因果关系识别方法检验CPI 与PPI 之间存在的因果相依关系。刘华军等(2017) 采用非线性Granger 因果关系检验方法实证考察大宗商品价格之间的“非线性”动态交互影响,发现大宗商品价格之间普遍存在正向冲击效应,不同大宗商品价格之间的溢出效应存在较大差异,是由不同大宗商品价格的上下游传递路径差异引起的。隋建利和李玥蓉(2019) 运用MSC 模型检验了各类CPI 与PPI 之间的因果关系,结果表明CPI 与PPI 之间存在正向驱动和“反向倒逼”的双向关系,而2008 年国际金融危机以来,CPI 与PPI 之间的关联关系有所弱化。

梳理发现,关于CPI 与PPI 传导及因果关系的文献成果较为丰富,为各界开展通货膨胀问题研究提供了学术借鉴。然而,已有文献对CPI 与PPI 之间溢出效应和Granger 因果关系等问题的研究不够深入,关于CPI 与PPI 之间的Granger 因果关系检验静态特征明显,缺乏时变识别和经济解析。此外,现有文献对中美各类物价水平之间的跨国动态溢出及净溢出效应关注不足。本文的贡献体现在: 第一,应用TVP-VAR-DY 模型论证中美各类物价水平之间的内外部溢出效应,既是对已有前沿模型的尝试性应用,也是对现有中美物价水平内外部溢出效应的延伸分析。第二,针对输入型通胀和本土价格回溢的研究,本文全面展示了内外部价格之间的双向溢出效应,是对已有研究的有益拓展和必要补充。

三、中美各类物价水平之间的交互溢出效应分析

本文在Diebold 和Yilmaz (2012) 的DY 溢出指数基础上构建TVP-VAR-DY 模型,用于“量化”测度中美各类物价水平之间的动态溢出效应,以加深对中美各类物价水平之间动态溢出效应水平和阶段分布特征的理解。

(一) TVP-VAR-DY 模型

追本溯源,Diebold 和Yilmaz (2012) 提出了一个基于广义向量自回归模型进行预测误差方差分解进而测度不同市场之间溢出效应的DY 溢出指数,大量学者基于DY 指数进行经济变量之间的溢出效应分析。随后,Diebold 和Yilmaz (2014)、Koop 和Korobilis(2014) 对DY 溢出指数进行了拓展与应用分析。为了深入理解中美各类物价水平之间存在的交互影响与时变动态特征,本文参考Antonakakis 等(2020) 的研究,对DY 溢出指数进行了延伸和拓展,形成更为符合宏观经济现实的TVP-VAR-DY 模型。

首先,构建一个滞后p阶的TVP-VAR 模型,形式如下:

本文延续Antonakakis 等(2020) 的处理方法,使用时变系数和时变方差—协方差矩阵计算广义脉冲响应函数和预测误差方差分解结果,基于Wald 统计量将TVP-VAR 模型延伸为TVP-VMA 模型,形成模型递归过程。进一步地,当k→∞时,yt可以写成如下形式:

其中,Mt表示mp×mp维矩阵,ηt表示mp×1 维向量,J表示mp×m维矩阵,Bjt表示m×m维矩阵。Gs[Ψij,t(H)] 表示j对i的脉冲响应函数,用于比较向前h期的预测时,变量i进行冲击和变量i没有进行冲击的情形。

其中,cj表示m×1 维向量。

类似地,i对j的溢出指数可以表述为如下形式:

i对j的溢入指数可以表述为如下形式:

式(11) 减去式(12) 可以求出i对j的净溢出效应:

最终,i与j之间的溢出指数可以表述为:

其中,NPDCij(H)>0 表示i对j的溢出影响大于j对i的溢出影响;NPDCij(H)<0 表示i对j的溢出影响小于j对i的溢出影响。

TVP-VAR-DY 模型的优势性主要体现在: 第一,其对异常值的敏感性相对较小,从而可以降低异常值对分析结果的影响;第二,其能够直观展示不同时点上经济变量之间的动态溢出水平,时变动态特征明显,更为符合经济现实。

(二) 中美各类物价水平之间的溢出效应分析

本文参考Antonakakis 等(2020) 的研究成果,利用TVP-VAR-DY 模型对中美物价之间的溢出效应进行分析。从理论上看,如果只是单纯将中美各类物价水平“孤立”出来进行溢出效应分析(基于A-CPI、A-PPI、C-CPI与C-PPI数据进行溢出效应分析),会忽略一些重要经济变量对物价水平的动态影响,丧失实证分析部分已有经济含义,造成宏观经济现实匹配性不足。进一步地,从大量经济事实和历史经验看,产出缺口、汇率等变量可以对一国的物价水平产生动态影响。为此,本文结合杨子晖等(2016)、张洁和欧阳志刚(2021) 的研究成果,将中国产出缺口、美国产出缺口和汇率作为TVP-VAR-DY模型下中美各类物价水平溢出效应分析的关键控制变量①由于TVP-VAR-DY 模型下中美物价水平溢出效应分析数据为月度数据,难以匹配到月度美国产出缺口数据,图2 为季度数据分析结果。因篇幅所限,本文省略了月度数据情况下将中国产出缺口和汇率作为控制变量的中美物价水平动态溢出效应分析结果,感兴趣的读者可在《经济科学》官网论文页面下载,详见图A1、图A2、图A3 和表A1。对比检验结果可知,将美国产出缺口作为控制变量后,中美物价水平之间的溢出效应阶段和时点分布并未发生明显变化,说明本文检验结果的稳健性。进一步对比后发现,将美国产出缺口作为控制变量后美国价格指数表现出更强的中国市场溢出效应。当然,还可能存在其他影响通货膨胀及通货膨胀溢出效应的控制变量。,以期避免“孤立”分析中美各类物价水平溢出效应导致的结果偏误。不同变量数据频率不同,因此在将其纳入TVPVAR-DY 模型前需要进行统一处理。

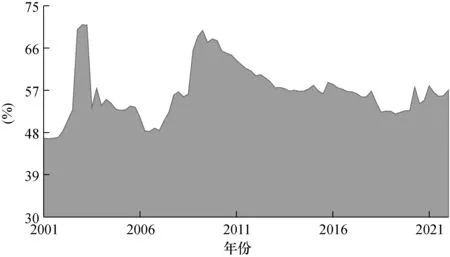

图2 中美各类物价水平总溢出效应

针对美国产出缺口(A-GAP) 数据,本文通过HP 滤波方法对美国不变价季度GDP增长率数据进行处理得到;针对中国产出缺口(C-GAP) 数据,本文将工业增加值月度增长率②为了尽力保持月度数据频率,中国产出缺口采用工业增加值近似替代,并未使用季度GDP。算数平均转换得到季度数据(1 月份和2 月份缺失数据采用线性插值法补充),并进一步通过HP 滤波方法得到;针对汇率(EXRATE) 数据,本文采用美元兑人民币汇率中间价增长率算数平均季度转换后数据替代。结合中美产出缺口和汇率数据形式,中美各类物价水平变动表征指标采用物价指数原始值变动率(非CPI 增长率变动率) 计算获取。③关于物价水平波动的反映指标,各界主要采用进行季节调整后经对数处理的物价指数环比数据、将物价指数同比数据进行变动率测算、直接采用物价指数同比或环比原始数据等办法获取。本文的主要目的是揭示不同物价水平之间可能存在的输入型通胀问题,结合溢出效应分析中关键控制变量的数据形式,本文物价水平波动的表征变量采用中美CPI 或PPI 原始值变化率(非CPI 增长率变动率) 进行替代,用于反映中美物价水平的实时变动情况,通过物价水平波动的溢出反映物价水平之间的带动作用。CPI 或PPI 原始值变化率作为物价水平表征变量的做法,既保留了物价水平变动情况的原有经济含义和解释能力,又符合添加控制变量后的TVP-VAR-DY 模型溢出效应分析需要。实际上,A 国市场与B 国市场物价水平变动的净溢出可以表示A 国物价变动对B 国物价变动的影响,比如A-PPI 对C-CPI 呈现净溢出态势表示美国生产价格市场对中国消费价格市场产生正向波动影响,美国生产价格市场变动可能给中国消费价格市场带来通胀隐患,中国消费市场面临来自美国生产市场的输入型通胀。样本区间为2001 年第一季度至2022 年第一季度,数据来源于中国经济网统计数据库和Wind 数据库。

1.总溢出效应和分类溢出(入) 效应分析

将中国产出缺口、美国产出缺口和汇率作为控制变量后,本文基于TVP-VAR-DY 模型分析A-CPI、A-PPI、C-CPI与C-PPI之间的溢出(入) 效应和分类溢出(入) 效应。样本区间内中美各类物价水平之间的总溢出效应如图2 所示。

由图2 可知,样本区间内,中美各类物价水平之间存在明显的正向溢出效应,总溢出效应大致处于45%—75%。不同阶段下,中美各类物价水平溢出效应的大小存在较大差异,溢出效应的阶段差异对经济现实的拟合效果较好。

从中美各类物价水平总溢出效应的阶段性特征看,中国加入WTO 伊始,中美各类物价水平受到的溢出影响显著,总溢出效应快速攀升,达到71%的样本区间最高点。原因在于: 加入WTO 后,中美市场交流频繁,物价市场互动加深,加之2002 年底至2003 年第一季度美国物价指数急速攀升①2002 年12 月至2003 年3 月,A-CPI 和A-PPI 同比增速分别由2.4%上升到3.0%和由3.7%上升到8.8%。,中美各类物价水平总溢出效应呈现上升态势。2003年下半年开始,受伊拉克战争和“非典”疫情爆发等事件影响,世界经济增速放慢,低于市场预期,中美消费市场相对低迷,生产和消费市场物价指数有所回落,中美各类物价水平总溢出效应快速回落至53%的阶段低点。2008 年国际金融危机爆发前,中美各类物价水平总溢出效应持续低位。原因在于: 2005 年下半年至2007 年上半年,中国经济增速持续高位,通货膨胀率上升,宏观调控由防过热的“单防”政策转变为防过热和通胀的“双防”政策。同期,为了控制宏观经济过热以及通货膨胀风险,美国联邦储备系统(以下简称“美联储”) 连续11 次提高基准利率。②2005 年1 月至2006 年7 月,美联储基准利率由2.25%提高至5.25%。中美两国的防通胀措施,是国际金融危机爆发前中美各类物价水平波动溢出的总体水平低位盘整的重要原因。

2008 年国际金融危机爆发后,中美两国的生产市场、消费市场及两国生产和消费内部市场之间的互动影响较为显著,生产和消费市场价格交互影响增强,中美各类物价水平总溢出效应迅速攀升,溢出效应处于高位水准。原因在于: 2008 年国际金融危机爆发期间,美联储量化宽松政策出台,大宗商品价格上涨,在供给端和需求端双重驱动下,通货膨胀率上升,且波动较大。为了应对突如其来的国际金融危机,中国政府下调存款准备金率和存贷款基准利率,实施相对积极的经济政策。中美相对宽松的政策环境引发了物价上涨和高频波动,导致中美各类物价水平波动溢出的总体水平快速上升至相对高位。

2011—2019 年,中美各类物价水平总溢出水平处于缓慢下滑态势,互动影响稍显减弱。原因在于: “十二五”以来,中国经济市场对内需的依赖程度逐步上升,依靠对外贸易拉动经济增长的程度持续弱化。同时,经济“新常态”、经济结构转型、供给侧结构性改革、中美贸易摩擦升级等事件促使中美两国进出口增长速度稍显放缓,中美市场的物价指数动态溢出相对收敛。2020 年,新冠肺炎疫情对中美两国供需端产生较大冲击,美国市场通胀预期升温,中美各类物价水平总溢出效应上升,但由于市场中同期存在的加息操作和高位政策不确定性,中美各类物价水平的总溢出效应上升不明显且伴随短期波动。

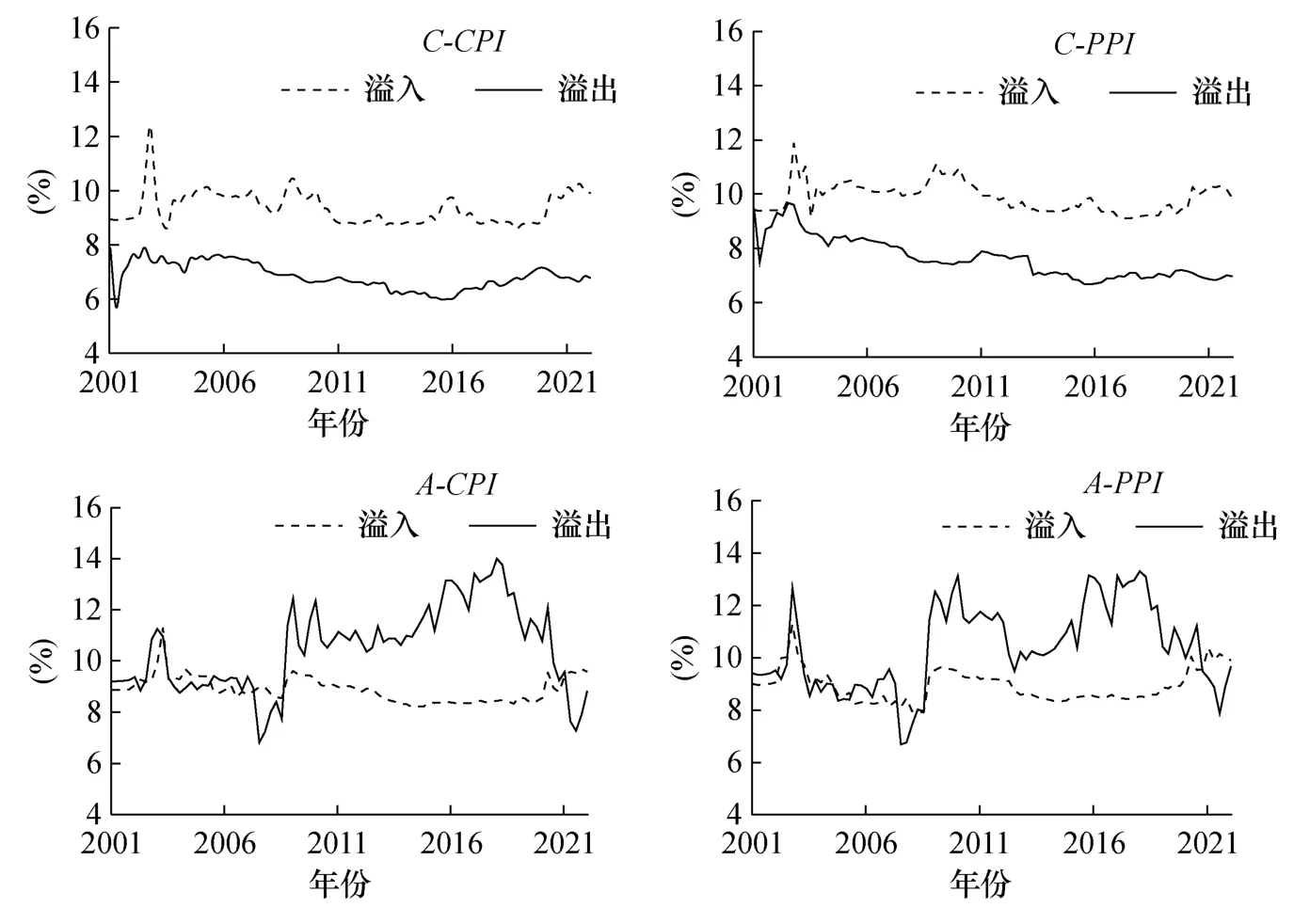

总结来看,中美各类物价水平总溢出效应阶段特征符合经济事实。然而,总溢出效应不能揭示中美各类物价水平之间的定向溢出效应方向与强度。本文进一步展示了2001年第一季度至2022 年第一季度中美各类物价水平之间的分类溢出(入) 效应情况,如图3 所示。

图3 中美各类物价水平分类溢出(入) 效应

由图3 可知,中美各类物价水平之间表现出较强的正向影响,不同物价水平的溢出效应不同,符合刘金全和刘悦(2022) 的研究结论。进一步对比后发现,中美两国之间存在物价水平的“互溢”影响,中美各类物价水平之间的跨国溢出效应为正。

从分类溢出(入) 效应的时点分布看,加入WTO 以来,中美各类物价水平溢出(入) 效应比较明显,符合当期进出口经贸既有事实和生产消费价值链分布特征。2008 年国际金融危机爆发和蔓延期间,美国物价水平分类溢出(入) 效应出现较大波动,中国物价水平波动并不显著。原因在于: 中美两国金融市场开放程度和政策应对有效性存在较大差异,中国政府的市场稳定措施更为合理有效。2011—2016 年,中美两国市场物价运行平稳,物价水平之间的溢出效应比较稳定,波动幅度不明显。2016 年开始,中国物价水平分类溢出(入) 效应波动幅度有所增强,与2015 年底实施的供给侧结构性改革有关。2018 年以来,中美贸易摩擦加剧,中美各类物价水平分类溢出(入) 效应有所变化。2021 年中美各类物价水平分类溢出(入) 效应波动幅度增强,符合近期中美各类物价水平价格波动的既有事实。此外,对比中美各类物价水平分类溢出(入) 效应后发现: 中国物价水平受到的外部溢入影响比较显著,美国物价水平受到的外部溢入影响较小。

2.净溢出效应分析

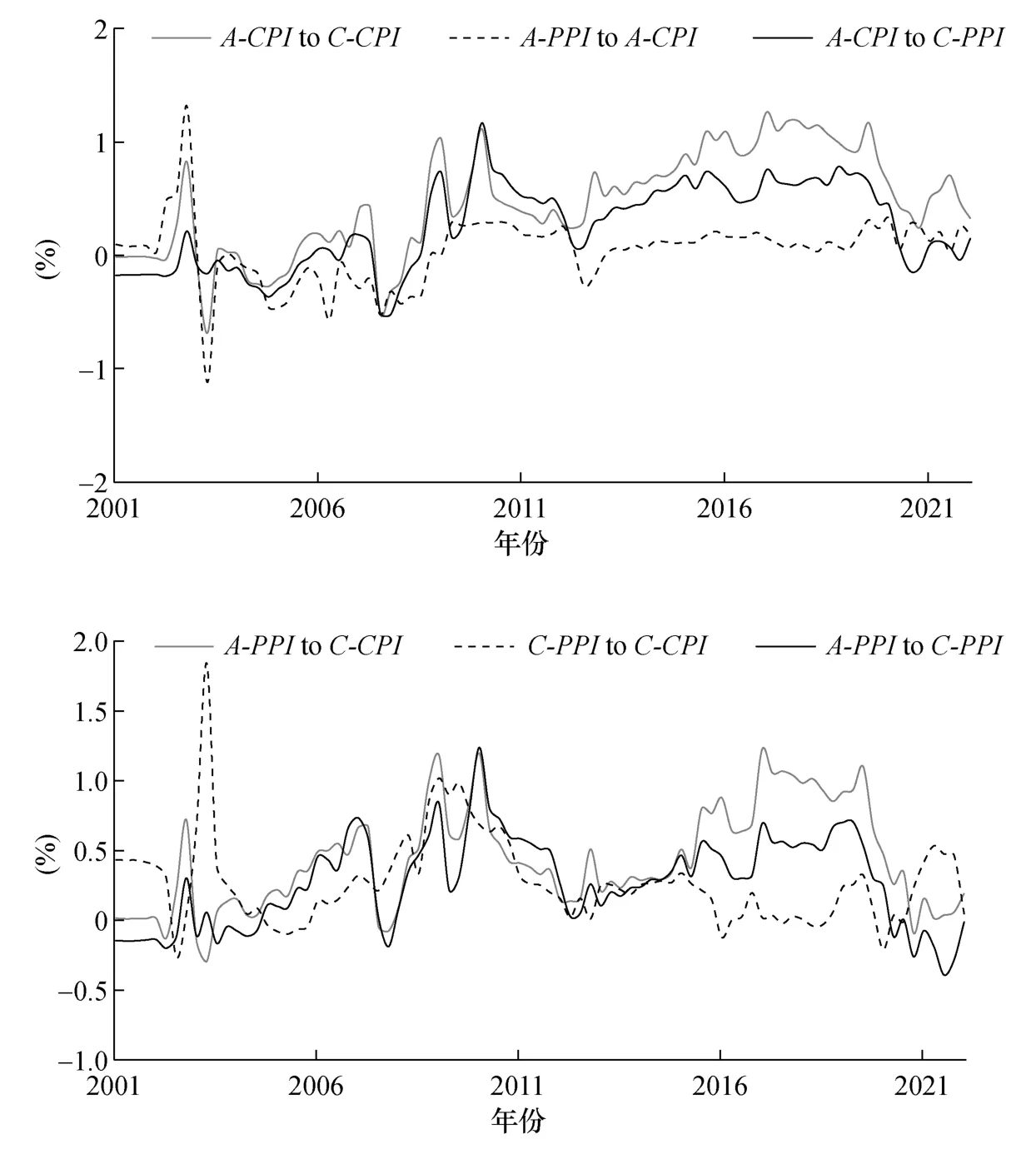

中美物价水平分类溢出(入) 效应分析对不同物价水平之间存在的“互溢”影响方向调和考虑不足,给本文的分析结论带来方向和强度上的系统偏差。①从净溢出效应定义看,变量A 对变量B 的净溢出表示“变量A 对变量B 溢出效应”与“变量B 对变量A 溢出效应”之间的差额,为调和后溢出效应数值。如果变量A 对变量B 的净溢出效应为正,说明变量A 对变量B 的溢出效应大于变量B 对变量A 的溢出效应,经济含义为变量A 对变量B 产生了调和后的正向溢出影响。为此,本文基于中美各类物价水平分类溢出和分类溢入效应数值进行中美各类物价水平互动影响分析,进一步展示中美各类物价水平之间定向净溢出指数的动态走势。2001 年第一季度至2022年第一季度中美各类物价水平之间的定向净溢出效应如图4 所示。

图4 中美各类物价水平定向净溢出效应

由图4 可知,2001 年第一季度至2022 年第一季度,C-CPI、C-PPI、A-CPI与A-PPI之间的净溢出效应相对稳定,虽然中美各类物价水平之间的净溢出效应存在阶段正负转换,但差异并不显著。

(1)C-PPI与C-CPI之间的净溢出效应分析。C-PPI在大多时点上对C-CPI产生净溢出效应,说明C-PPI是C-CPI的重要驱动力,符合“生产链传递理论”。然而,C-CPI和C-PPI之间的净溢出效应也存在个别时点上的较大波动,比如2002 年下半年。2004 年至2005 年上半年,C-PPI和C-CPI的净溢出效应出现短暂负值。原因在于: 这一阶段的中国经济运行良好,市场需求相对强劲,C-CPI上涨比较明显,下游价格给上游价格带来压力,表现为C-CPI对C-PPI存在阶段性净溢出效应。2008—2010 年,2008 年国际金融危机爆发和蔓延期,宽松经济政策环境下,C-PPI对C-CPI的净溢出效应上升。国际金融危机后,消费需求成为驱动中国经济重要动力,C-PPI对C-CPI的净溢出效应有所弱化,二者之间的净溢出水平低位波动。2016 年和2020 年左右,受供给侧结构性改革和新冠肺炎疫情的影响,C-PPI表征对C-CPI的负向净溢出。2021 年,在国际大宗商品价格上涨周期影响下,C-PPI对C-PPI的净溢出效应增加。

(2)A-PPI与A-CPI之间的净溢出效应分析。2001 年第一季度至2003 年第一季度,A-PPI对A-CPI的净溢出效应为正。2003 年第二季度至2008 年第二季度,A-PPI对A-CPI的净溢出效应为负,消费市场表现抢眼,成为带动生产市场的重要力量。2008 年下半年开始,A-PPI在大部分时点是A-CPI的净溢出效应输入者,A-PPI更多表征为A-CPI的一个重要先行指标,变动幅度相对更大,是带来本土通胀和外溢效应的重要来源,美国市场物价指数传递基本符合“生产链传递理论”。2020 年新冠肺炎疫情以来,A-PPI与ACPI之间溢出效应弱化,A-PPI对A-CPI的净溢出效应有一定下降。进入2021 年,国际大宗商品价格波动剧烈,A-PPI与A-CPI之间的溢出效应有所增强,A-PPI对A-CPI的净溢出效应小幅波动。

(3)A-CPI与C-CPI、C-PPI之间的净溢出效应分析。A-CPI与C-CPI、C-PPI之间的净溢出效应阶段走势大致相同。2008 年以前,A-CPI对C-CPI、C-PPI的净溢出大多为负值,说明在这一阶段C-CPI、C-PPI对A-CPI的影响强度更大。原因在于: 加入WTO 以来,中国市场开放程度逐步加大,进出口贸易市场份额显著增加,低成本多元化产品进入美国市场,C-CPI、C-PPI虽然表征出向A-CPI外溢,但溢出强度并不大。2005 年人民币汇率形成机构改革背景下,C-CPI、C-PPI对A-CPI的净溢出效应减弱。2008 年下半年以来,A-CPI对C-CPI和C-PPI的溢出效应为正且相对稳定,表现为A-CPI对C-CPI、CPPI净溢出效应为正,中国市场面临输入型通胀压力。2020 年新冠肺炎疫情爆发以来,中美两国市场受挫严重,中美双边贸易受到强烈冲击,表征出A-CPI对C-CPI、C-PPI的净溢出效应数值有所降低。

(4)A-PPI与C-CPI、C-PPI之间的净溢出效应与经济解析。在样本区间的大多时点上,A-PPI对C-CPI、C-PPI的净溢出效应更多表征为正,说明中国市场长期面临美国市场的通货膨胀溢出压力。加入WTO 之后的前几年,中国生产市场对美国生产市场影响较大,表征出A-PPI对C-PPI的净溢出效应为负。2021 年,A-PPI对C-PPI的净溢出效应为负,主要是因为中国应对新冠肺炎疫情取得阶段性成果,生产市场率先得以缓解,表征出中国生产市场对美国生产市场有所影响。此外,对比A-PPI对C-CPI和C-PPI的净溢出效应后发现:A-PPI对C-CPI的溢出影响强于对C-PPI,这一发现符合滞后期设定和跨市场传递理论(表3 中C-PPI与A-PPI之间的滞后阶设定为4,C-CPI与A-PPI之间的滞后阶设定为3)。

从中美各类物价水平之间的净溢出效应数值和时点分布特征看,美国物价指数表现出更强的跨国净溢出效应。进一步观察后发现: 近期,美国物价水平净溢出效应有一定“抬头”趋势,对2022 年以来美国通货膨胀预期升温及通胀高企现象拟合较好。TVPVAR-DY 模型下,中美各类物价水平之间的溢出效应统计数值如表1 所示。

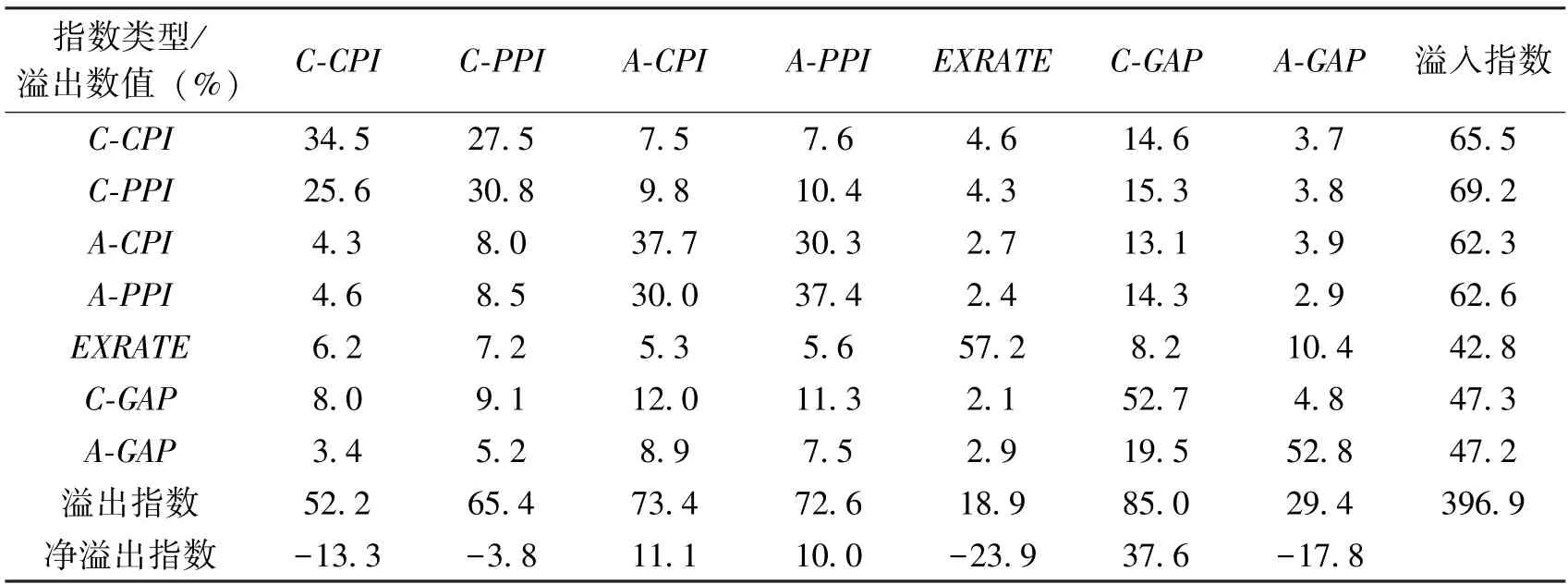

表1 中美各类物价水平的溢出效应

由表1 可知,中美各类物价水平的自溢效应比较显著,C-CPI与C-PPI之间的溢出效应为53.1% (25.6%+27.5%)、A-PPI与A-CPI之间的溢出效应为60.3% (30.0%+30.3%),美国市场中物价指数内部影响更为明显。同时,中美两国物价水平之间的“交叉”影响不容忽视,中美各类物价水平之间的溢出(入) 效应大体处于4.3%—10.4%,不同物价水平之间的净溢出水平存在较大差异。其中,C-CPI对A-CPI的溢出效应为4.3%,A-CPI对C-CPI的溢出效应达到7.5%;C-CPI对A-PPI的溢出效应为4.6%,A-PPI对C-CPI的溢出效应达到7.6%;C-PPI对A-CPI的溢出效应为8.0%,A-CPI对C-PPI的溢出效应高达9.8%;C-PPI对A-PPI的溢出效应为8.5%,A-PPI对C-PPI的溢出效应高达10.4%。

从物价水平之间的双向净溢出效应数值看,美国对中国物价水平的分类溢出效应为正,中国市场面临美国市场弱通胀溢出风险。进一步地,美国对中国物价水平的总溢出效应为35.3%,中国对美国物价水平的总溢出效应为25.4%,差额达到9.9%。从中美各类物价水平之间的总溢出效应数值看,中美各类物价水平之间虽然存在正向“互溢”影响,但美国物价水平对中国物价水平的总溢出效应为正,中国市场面临的输入型通胀更为明显。

关于中美各类物价水平之间的溢出(入) 效应分析表明,虽然中美各类物价水平之间存在正向“互溢”效应,美国物价水平对中国物价水平的影响更为强烈。然而,美国各类物价水平对中国各类物价水平的溢出效应数值总体可控,政府无须过于担心和放大来自美国物价水平的输入型风险。当然,由图2、图3 和图4 可知,2022 年以来,美国物价水平的溢出效应有一定抬头趋势,政府应该正确认识来自美国市场的输入型通胀风险,前瞻防范输入型通胀风险扩大化趋势,维持本国物价稳定。

四、中美各类物价水平之间的Granger 因果关系检验与动态识别

在中美各类物价水平之间的溢出(入) 效应分析的基础上,本文基于Granger 因果关系检验方法对中美各类物价水平之间的Granger 因果关系进行静态和时变检验。

(一) 中美各类物价水平之间的Granger 因果关系静态检验

结合中美各类物价水平数据特征,本文将常规Granger 因果关系检验中的数据样本区间设定为2001 年1 月至2022 年4 月。在进行Granger 因果关系检验前,首先对各变量进行数据平稳性检验,本文选择ADF 检验(Augmented Dickey-Fuller Test)、PP 检验(Phillips-Perron Test)、KPSS 检验(Kwiatkowski-Phillips-Schmidt-Shin Test) 三种检验方法对中美各类物价水平进行平稳性检验。样本区间内,中美物价指数ADF 检验、PP 检验和KPSS 检验结果如表2 所示。

表2 中美物价指数平稳性检验

由表2 可知,四组变量①C-CPI、C-PPI、A-CPI 和A-PPI 的描述性统计请见《经济科学》官网“附录与扩展”中表A2。在10%显著性水平上通过了数据平稳性检验,说明中美物价指数数据可以用于常规和时变Granger 因果关系检验,因此本文使用常规Granger 因果关系检验方法对中美各类物价水平之间的Granger 因果关系进行识别和判断。由于存在价值链上下游传递路径上的差异,不同物价水平之间存在诸如消费物价水平对消费物价水平的作用时滞和生产物价水平对消费物价水平的作用时滞不同等问题。从理论上看,同类市场之间的传递速度理应更慢。

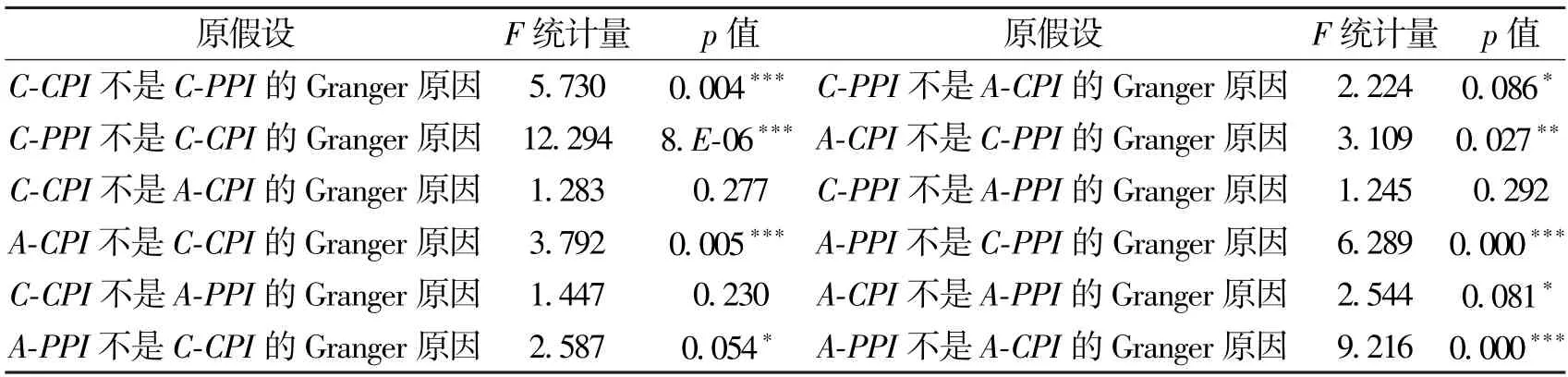

结合中美跨国市场慢于内部市场的物价传递事实,本文对不同物价水平之间的Granger 检验滞后阶数进行差异化设定。内部物价指数之间(C-PPI和C-CPI、A-PPI和A-CPI) 的滞后阶设定为2,C-CPI与A-CPI、C-PPI与A-PPI之间的滞后阶设定为4,C-CPI与A-PPI、C-PPI与A-CPI之间的滞后阶设定为3。②本文还将C-CPI 与C-PPI、A-CPI 与A-PPI 之间的滞后阶设定为2,将C-CPI 与A-PPI、C-CPI 与ACPI、C-PPI 与A-CPI、C-PPI 与A-CPI 之间的滞后阶设定为3 或4,并进行模型检验。结果显示: 改变Granger 因果关系检验滞后阶,虽然可能会对F 统计量和p 值产生一定影响,但大多情形下并不会影响中美物价水平之间的Granger 因果关系检验结果。不同滞后阶的Granger 因果关系检验结果请见《经济科学》官网“附录与扩展”中表A3 和表A4。2001 年1 月至2022 年4 月,C-CPI、C-PPI、A-CPI和A-PPI之间的双变量Granger 因果关系检验的结果如表3 所示。

表3 Granger 因果关系检验统计数值

由表3 可知,中美各类物价水平之间的Granger 因果关系存在国别差异和物价分类异质性,不同显著性水平下中美各类物价水平之间的双向Granger 因果关系不同,同一国家内物价指数之间的Granger 因果关系比较稳定。

(1)C-CPI与C-PPI之间的双向Granger 因果关系分析。C-CPI与C-PPI在1%的显著性水平上互为Granger 原因,二者之间具有比较顺畅的传递和影响路径,在一定程度上说明C-CPI与C-PPI之间具有双向Granger 因果关系,中国市场内价格传导存在自上而下的“生产链传递理论”和自下而上的“引致需求理论”。

(2)C-CPI与A-CPI之间的双向Granger 因果关系分析。A-CPI在1%的显著性水平上是C-CPI的Granger 原因,C-CPI不是A-CPI的Granger 原因,A-CPI领先于C-CPI,CCPI受到A-CPI的冲击影响比较明显。对比可知,短期(3 期) 内美国消费价格市场未对中国消费价格市场产生明显外溢影响③中美跨国物价指数之间的滞后阶设定为3 时的Granger 因果关系检验结果请见《经济科学》官网“附录与扩展”中表A3。,但第4 期开始C-CPI受到A-CPI的冲击影响,中国消费市场面临美国消费市场的输入型通胀风险。

(3)C-CPI与A-PPI之间的双向Granger 因果关系分析。C-CPI不是A-PPI的Granger原因,A-PPI在10%的显著性水平上是C-CPI的Granger 原因,说明中国消费价格市场会受到美国生产价格市场影响,符合中美两国的生产端和消费市场既有价值链事实。

(4)C-PPI与A-CPI之间的双向Granger 因果关系分析。C-PPI在10%的显著性水平上是A-CPI的Granger 原因,A-CPI在5%的显著性水平上是C-PPI的Granger 原因,在一定程度上说明C-PPI与A-CPI之间具有双向Granger 因果关系,中国生产市场面临国外消费市场的输入型通胀溢出压力,同时中国生产市场也会对国外消费市场产生一定影响,这一影响会在第4 期消失①中美跨国物价指数之间的滞后阶设定为4 时的Granger 因果关系检验结果请见《经济科学》官网“附录与扩展”中表A4。,分析结果符合中美两国的进出口贸易价值链特征。

(5)C-PPI与A-PPI之间的双向Granger 因果关系分析。A-PPI在1%的显著性水平上是C-PPI的Granger 原因,C-PPI不是A-PPI的Granger 原因,A-PPI对C-PPI的影响相对明显,在一定程度上说明中国生产价格市场面临美国生产价格市场的输入型通胀压力。

(6)A-CPI与A-PPI之间的双向Granger 因果关系分析。A-CPI在10%的显著性水平上是A-PPI的Granger 原因,A-PPI在1%的显著性水平上是A-CPI的Granger 原因,在一定程度上说明C-PPI与A-CPI之间具有双向Granger 因果关系,A-CPI与A-PPI之间存在交互影响,“生产链传递理论”与“引致需求理论”在美国市场并不明显,二者同时存在。

从中美各类物价水平之间的统计检验结果可知,大多情形下A-CPI、A-PPI、C-CPI与C-PPI之间存在稳定的Granger 因果关系,不同物价指数之间的Granger 因果关系既存在国别差异,也存在市场异质属性。本国物价指数之间的静态Granger 因果关系比较稳定,C-PPI与C-CPI、A-PPI与A-CPI之间的Granger 因果关系长期稳定。进一步对比后发现,美国物价水平更大概率或更多情形下是中国物价水平的Granger 原因。

(二) 中美各类物价水平之间的Granger 因果关系动态识别

在常规Granger 因果关系检验的基础上,本文参考Shi 等(2018) 提出的时变Granger因果关系检验方法,对中美各类物价水平之间的时变Granger 因果关系进行动态识别。时变Granger 因果关系检验方法的必要性和优势性主要体现在: 常规Granger 因果关系检验方法虽然能够检验出经济变量之间的Granger 因果关系,但只能给出全样本区间内的Granger 因果关系检验结果,无法给出经济变量之间的时点Granger 因果检验结果,时变Granger 因果关系检验方法可以克服常规Granger 因果关系检验方法由于全样本平均化处理带来的Granger 因果关系检验偏差。此外,时变Granger 因果关系检验能够通过递归滚动方式充分利用经济变量历史信息。时变Granger 因果关系检验方法说明如下。

首先,设n维时间序列由以下模型产生:

其中,t=-k+1,…,0,[η-k+1,…,η0]表示含常数的任意随机向量。

进一步地,本文针对式(15) 和式(16) 进行连续迭代,可以得到如下等式:

其中,γi表示βi(i=0,1)和lh(h=1,…,k)的函数。

同时,本文参考Yamada 和Toda (1998)、Shi 等(2018) 的做法,构建LA-VAR模型。

其中,Wald 检验统计量服从约束个数为m的分布。

至此,本文构建出变量Granger 因果关系检验的时变Granger 因果关系检验方法。

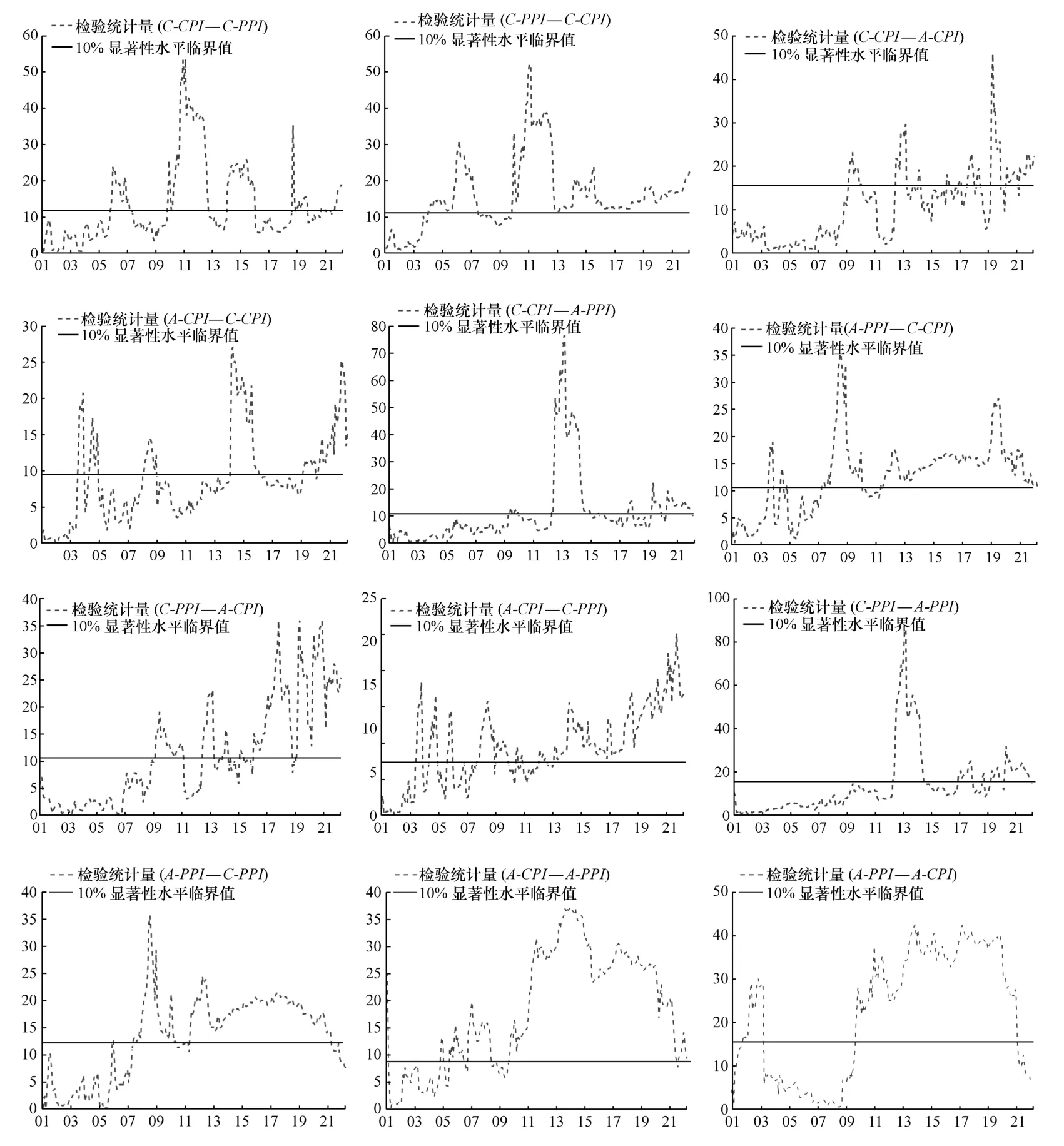

关于时变Granger 因果关系检验中的最小滚动窗口,目前理论界和学术界尚未形成统一标准。Shi 等(2018)、刘达禹等(2022) 分别将时变Granger 因果关系检验的最小滚动窗口设定为72 期、36 期和24 期。结合前人文献和常规Granger 因果关系检验中的样本区间范围,本文将时变Granger 因果关系检验中的最小滚动窗口设定为36 期。时变Granger因果检验存在向前递归、滚动窗口和递归滚动三种方式,且递归滚动对于经济变量的历史信息利用更为充分,时变Granger 因果关系检验结果较可靠。为此,本文沿用Shi 等(2018) 的做法,采用递归滚动方式运用A-CPI、A-PPI、C-CPI与C-PPI四组变量对中美各类物价水平进行时变Granger 因果关系检验。2001 年1 月至2022 年4 月,包含A-CPI、A-PPI、C-CPI与C-PPI的时变Granger 因果关系检验结果如图5 所示。

图5 中美各类物价水平之间的时变Granger 因果关系

由图5 可知,中美各类物价水平之间的Granger 因果关系表现出显著的时变特征,这与常规Granger 因果关系检验结果存在一定偏差。原因在于: 常规Granger 因果关系检验方法是基于全样本数据进行的因果关系检验,对样本数据波动转折平滑过度,可能存在检验误差。全样本区间下的Granger 因果关系检验能够对变量之间的因果关系有所指引,但丧失变量之间真实Granger 因果关系的阶段和时点特征,不利于各界充分认识中美各类物价水平之间的真实Granger 因果关系。

时变Granger 因果关系检验方法下,中美各类物价水平之间的Granger 因果关系如下。

(1)C-CPI与C-PPI之间的时变Granger 因果关系分析。2010 年以前,C-CPI与CPPI之间的Granger 因果关系不稳定,C-PPI更多是C-CPI的Granger 原因。2010 年以后,C-PPI是C-CPI的Granger 原因,大多时期下C-CPI是C-PPI的Granger 原因,在一定程度上证实中国市场更为符合“生产链传递理论”的经济事实。不同时点下,C-CPI与CPPI之间的Granger 因果关系与变动事实成为解释C-CPI与C-PPI之间阶段性“倒挂”的重要思路。

(2)C-CPI与A-CPI之间的时变Granger 因果关系分析。大多时期内,C-CPI不是ACPI的Granger 原因,A-CPI在部分阶段是C-CPI的Granger 原因,符合Granger 因果关系检验结果。时变Granger 因果关系检验方法还发现: 近年来,A-CPI是C-CPI的Granger 原因明显,在一定程度上证实中国消费市场面临着美国消费市场的输入型通胀压力。对比后发现,由于存在跨地域和跨市场传递时滞,中美消费价格指数的Granger 因果关系并不明显。

(3)C-CPI与A-PPI之间的时变Granger 因果关系分析。样本前期多数时点上,二者之间的Granger 因果关系不显著。国际金融危机爆发后,A-PPI是C-CPI的Granger 原因。2012—2015 年,二者之间呈现双向Granger 因果关系。近年来,A-PPI更多是C-CPI的Granger 原因,2020 年以来尤为显著,说明中国消费市场面临美国生产市场输入型通胀压力。

(4)C-PPI与A-CPI之间的时变Granger 因果关系分析。样本前期,C-PPI与A-CPI之间的Granger 因果关系不稳定;样本后期,A-CPI与C-PPI之间的Granger 因果关系稳定,中国生产市场面临美国消费市场的输入型通胀压力。样本区间内,C-PPI与A-CPI之间的Granger 因果关系稳定,时变Granger 因果关系检验与常规Granger 因果关系检验结果一致。

(5)C-PPI与A-PPI之间的时变Granger 因果关系分析。2010 年以前,C-PPI不是APPI的Granger 原因。2011 年以后,C-PPI大多是A-PPI的Granger 原因,但也存在个别时点上的因果“脱钩”现象,不应夸大中国生产市场对美国生产市场的物价效应。2007年以前A-PPI不是C-PPI的Granger 原因,2008 年开始A-PPI是C-PPI的Granger 原因,说明近年来中国会对美国生产市场产生影响,中国生产市场面临美国生产市场的长期通胀压力。

(6)A-CPI与A-PPI之间的时变Granger 因果关系分析。大多时期内,A-CPI与A-PPI之间存在明显的Granger 因果关系,近年来表现尤为明显,“生产链传递理论”与“引致需求理论”同时存在,符合常规Granger 因果关系检验方法的Granger 因果关系检验结论。

总结来看,样本区间内,中美各类物价水平之间的Granger 因果关系存在时变特征,不同时点上的Granger 因果关系存在较大差异。本国物价水平之间的Granger 因果关系更为稳定。同时,中美各类物价水平之间的时变Granger 因果关系检验显示出,在样本区间内大多时点上,美国物价水平更多是中国物价水平的Granger 原因。

中美各类物价水平之间的溢出效应是对物价水平之间时变Granger 因果关系检验结果的一个重要佐证①从理论上看,变量之间的TVP-VAR-DY 净溢出效应数值大小与时变Granger 因果关系检验之间存在三种可能。情形1: 变量之间具有双向Granger 因果关系。假如变量A 和变量B 之间具有双向Granger 因果关系,由于变量之间Granger 因果关系并非变量之间影响强弱的充分条件,此时变量A与变量B 之间的净溢出效应表征为正值或为负值均是合理的。情形2: 变量之间具有单向Granger因果关系。假如变量A 是变量B 的Granger 原因,而变量B 不是变量A 的Granger 原因。此时,变量A 大概率或更大可能会表征出对变量B 产生正向净溢出影响,变量之间的净溢出效应与Granger 因果关系对照比较理想。情形3: 变量之间不具有Granger 因果关系。变量A 与变量B 之间在特定显著性水平上不具有Granger 因果关系,变量A 与变量B 之间仍然有可能会表征出溢出影响。,比如图4 中2001—2003 年“A-PPI对A-CPI的净溢出效应为正”与图5 中同时期“A-PPI与A-CPI之间互为Granger 原因”。②样本区间大多时点上和时期内,中美各类物价水平之间的TVP-VAR-DY 溢出效应数值大小对时变Granger 因果关系检验结果有较好的解释功效和反映能力,结合本文分析重点,本文并未对全部时点上的溢出效应水平与时变Granger 因果关系进行解析,仅就代表性时点进行重点解释。再比如,图4 显示出2010 年以来,A-PPI与A-CPI之间表征出双向溢出影响,净溢出效应有正有负;图5 显示出同时期A-CPI是A-PPI的时变Granger 原因,A-PPI是A-CPI的时变Granger 原因,A-PPI与ACPI之间的动态溢出效应同样较好地佐证了A-PPI与A-CPI之间的时变Granger 因果关系。

中美各类物价水平之间的溢出效应存在时变Granger 因果关系同步,是一种经济事实与统计检验结果一致的最优解,形成经济和统计上的合理对照。然而,现实分析中,溢出效应数值和时变Granger 因果关系很难在每个时点上实现完全意义上的一一对照,最优解表征为一种大概率事件,即中美各类物价水平之间的溢出效应和时变Granger 因果关系更大可能属于情形1 或情形2,但仍然可能出现情形3。例如,图5 中C-PPI与A-PPI之间在2006—2007 年不存在时变Granger 因果关系,而图4 中二者之间显示出的溢出效应程度较高,就是发生了不一致的非最优解情形,这种概率虽小但依然存在。此外,还有一些原因会引起TVP-VAR-DY 模型下的溢出效应和Granger 因果关系之间出现微弱偏差。第一,控制变量引入问题。动态溢出效应分析中引入的控制变量,会对TVP-VAR-DY 模型下的溢出效应和时变Granger 因果关系之间的对照关系产生影响。第二,变量之间“领先滞后”错位问题。经济系统时变特征下,经济变量之间的溢出影响存在“领先滞后”现象,由此带来TVP-VAR-DY 模型下的溢出效应数值与时变Granger 因果关系出现少数偏差。

五、研究结论与政策建议

本文基于TVP-VAR-DY 模型和时变Granger 因果关系检验方法,测度和识别中美各类物价水平之间的溢出效应和Granger 因果关系,得出如下研究结论。第一,样本区间内,中美各类物价水平大多呈现出较为明显的协同一致走势,但在个别时点上存在物价指数之间的“错位”偏差,中美各类物价水平的走势对“典型”事件的拟合效果较好,比如C-CPI与C-PPI的波动转折很好地拟合了2008 年国际金融危机、2015 年末以来的供给侧结构性改革、2020 年以来的新冠肺炎疫情冲击等既有事实。第二,大多数时点上,中美各类物价水平之间存在明显“互溢”效应,输入型通胀与本土价格回溢共存,中美各类物价水平之间的溢出水平有明显的时变特征和国别差异,溢出强度和时点分布特征对宏观经济的揭示较为充分。中国各类物价水平对美国各类物价水平的影响较弱,美国各类物价水平对中国各类物价水平的影响较强,中国各类物价水平面临美国各类物价水平的输入型通胀压力。第三,时变Granger 因果关系检验方法能够识别经济变量之间的时点动态Granger 因果关系。2001 年1 月至2022 年4 月,大多数时期内中美各类物价水平之间存在较强的Granger 因果关系,但也存在个别时点上的Granger 因果关系“脱钩”现象。大多时点上,美国物价水平表征为中国物价水平的Granger 原因。

本文针对中美各类物价水平Granger 因果关系检验与溢出效应分析,对于各界充分认识输入型通胀和本土价格回溢问题,现实意义重大。结合结论,本文提出如下政策建议。第一,正确认识本国物价水平之间的互动影响。无论是中国市场还是美国市场,国内CPI 与PPI 之间都具有较强的关联性,这一分析结果符合“生产链传递理论”和“引致需求理论”。为此,政府在关注本国CPI 与PPI 走势的基础上,无须过于担心物价水平之间是否会形成“螺旋式”通胀,个别阶段的“剪刀差”走势不会对物价水平产生长期影响。第二,理性看待中美各类物价水平之间的输入型通胀和本土价格回溢问题。经济全球化背景下,作为全球两个最重要经济体,中美各类物价水平之间必然存在一定“互溢”现象。为此,政府应该在准确识别中美各类物价水平之间动态溢出(入) 效应和时变Granger 因果关系的基础上,理性看待来自中美各类物价水平之间存在的溢出影响和Granger 因果关系,前瞻预防美国物价水平对中国物价水平的潜在输入型通胀风险。第三,准确识别不同阶段和不同时点上中美各类物价水平之间的Granger 因果关联。准确识别C-CPI、C-PPI、A-CPI和A-PPI之间的时变Granger 因果关系意义重大,无论是常规还是时变Granger 因果关系检验方法,都能够对中美各类物价水平之间的Granger 因果关系进行检验,但常规方法仅能识别出全样本区间内的Granger 因果关系,时变Granger 因果关系检验方法具有变量间时点检验功效。为此,政府不应该仅盯住中美各类物价水平之间的全样本区间Granger 因果关系,还要关注到突发事件冲击下中美各类物价水平之间Granger 因果关系的时变特征,准确识别中美各类物价水平之间的时变Granger 因果关系。

猜你喜欢

南大法学(2021年6期)2021-04-19

高中生·天天向上(2018年7期)2018-07-23

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商(2016年23期)2016-07-23

湘江法律评论(2016年0期)2016-06-15

广东石油化工学院学报(2016年6期)2016-05-17

现代经济信息(2016年3期)2016-03-24

现代经济信息(2016年1期)2016-01-25

中国铁道科学(2015年4期)2015-06-21