“十四五”时期基于我国IS-LM 模型对宏观经济政策的探究

2023-06-17 07:18朱欣雯

中国科技纵横 2023年7期

朱欣雯

(苏州大学商学院,江苏苏州 215000)

1.“十四五”时期经济现状分析

1.1 就业环境受冲击

据国家统计局数据报告显示,2021 年全年城镇新增就业人数达1269 万,增加了83 万人。全国城镇调查失业率平均值为5.1%,比2020 年下降了0.5%,基本与2019 年12 月的失业率持平,也低于全年5.5%左右的调控目标[1]。

数据显示,2022 年高校毕业生规模将达到1076 万人,而劳动力市场供大于求,没有足够的岗位提供给求职者,“招工难”“求职难”等一些领域长期存在的结构性矛盾尚未得到有效解决。

1.2 CPI 有上行压力

当前,我国整个CPI 较低,存在上行压力。

在食品方面,2022 年2 月食品价格同比降幅由3.8%扩大至3.9%,拉动CPI 下降0.76%。在非食品方面,尽管受俄乌黑天鹅事件影响,油价上行一方面推高工业品价格,另一方面限制居民出行欲望持续扰动服务业修复,居民旅游、家庭服务等服务商品需求不足,因此2022 年2月非食品价格同比仅回升0.1 个百分点。而由于居民消费需求不足,核心CPI 呈现持续下降的趋势。国际油价上行、服务业温和修复、猪肉拖累减弱都对CPI 形成支撑,但低收入群体恢复偏慢的情况将制约其回升幅度,CPI 同比反弹幅度有限,仍然存在上行压力[2]。

1.3 贸易与跨境投资存在压力

当前,世界经济低迷且贸易保护主义抬头,我国贸易与跨境投资整体情况较好,但仍存在一定程度的挑战[3]。

从全球角度来看,当下不仅面临产能供给不足和需求疲软的双向冲击,同时存在着全球断航和通关检查时间延长等不利贸易条件,使得进出口总量大幅降低。就中国本身而言,中国跨境贸易与投资正在面临三大压力:需求收缩、供给冲击和预期减弱:发展中国家进口需求增长放缓,居民消费需求不足;原材料、大宗商品和运输费用高位运行,产生供给冲击;各国逐渐复工复产也将降低国外市场对我国商品和服务的预期。

2.当前我国的IS—LM 模型

2.1 当前我国IS 曲线分析

2.1.1 边际消费倾向MPC 偏低

即β值较小。

央行调查显示,我国居民家庭存在金融韧性不足的问题。我国低收入家庭、实体经营家庭和工薪阶层债务偿还压力大。此外,我国居民家庭储蓄意愿刚性强,边际消费倾向β值一直低于欧美发达国家[4]。

结合我国的社会保障体系完善程度较低、金融韧性不足、居民储蓄意愿强的实际情况,导致家庭在面对经济下行,收入下降的情况时难以维持原有的消费水平,根据收入的传导性原理,β值出现进一步下降。根据2022 年政府工作报告,2021 年我国社会消费品零售两年平均增长速度约为3.9%,相较于2019 年8.0%呈现明显下降,居民有效需求严重不足。

2.1.2 投资对利率的变化不敏感

即d值较小。

由于我国信贷体系尚未完全建立,金融机构和居民之间存在明显的信息不对称的情况,因此,银行资金在我国企业社会资金来源中仍占据绝对性的主导地位,导致企业资金来源过度依赖银行信贷。而社会资金高度集中机制导致内在风险同样集中。

对于部分入不敷出的国有企业、抗风险能力较弱的小微企业,银行可能会出现不愿贷款、不敢贷款的情绪。投资与利率的联系受这部分企业的影响而被削弱,表现为我国投资对利率的变化不太敏感[5]。

2.1.3IS曲线较陡峭

在三部门经济中,IS曲线是根据国民收入均衡条件I+G=S+T推出的,即C=α+β(1 −T)Y,则IS曲线的斜率为 −[ 1 −β(1 −t)]/d,根据前文分析,我国当前β值和d值都较低,因此IS曲线的斜率较大,曲线陡峭。

2.2 当前我国LM 曲线分析

2.2.1 货币交易需求较大,利率弹性小

即k值较大,h值较小。

从狭义货币需求角度,居民的交易动机和预防动机产生了大量的货币需求。我国的M2 大部分由银行储蓄存款构成,而居民家庭储蓄的动机主要集中在房屋购置和教育支出等交易或预防性需求上,很少有以投机为目的的银行储蓄。一般而言,投机性货币需求对利率变动的反映程度显著高于交易动机和预防动机的反映程度。因此,交易需求占比越高,货币需求的利率弹性越小。

受特殊环境影响,个人和家庭风险增加,我国居民预防性货币需求又有较大幅度增长。

2.2.2LM曲线较陡峭

以M 代表名义货币的供给量,P 代表当期价格水平,则实现货币市场的均衡需要满足等式M/P=L=L(Y)+L(r)=KY-hr,即r=KY/h-M/Ph,斜率为k/h。

相关学者认为我国货币的投机需求与利率之间总体上呈现出反向变动的关系,LM曲线落在中间区域,即LM曲线总体趋势为向右上方倾斜。根据前文分析,我国k值较大而h值较小,因此LM曲线的斜率较大,曲线陡峭。

3.IS-LM 模型与宏观经济政策效应

3.1 积极的财政政策效应分析

3.1.1 控制IS、LM曲线斜率都不变

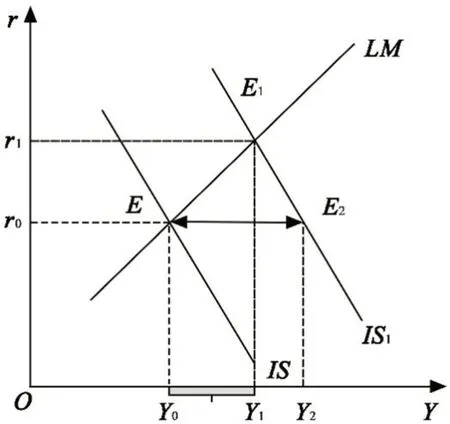

根据前文分析,在LM曲线,IS曲线都较为陡峭的前提下,政府实施积极的财政政策使IS0向右移动到IS1,国民收入将从y0增加到y2。如图1 所示。

图1 IS、LM曲线图

3.1.2 控制LM曲线斜率不变

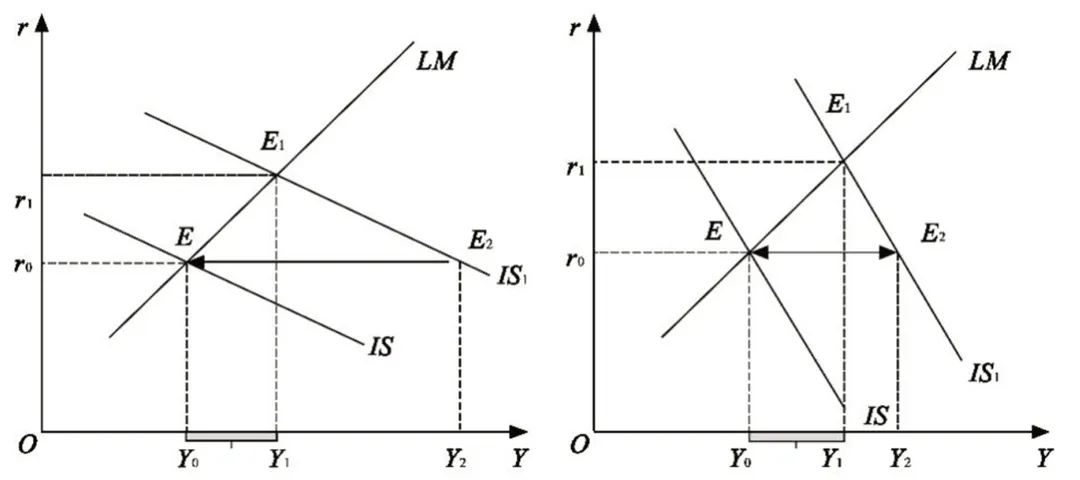

在LM倾斜度相同时,由坐标图2 可见,左图IS曲线的斜率小于右图中IS曲线的斜率,当利率都从r0变化相同距离到r1时,很明显左图中均衡国民收入的增加部分远大于右图中均衡国民收入的增加部分。因此,可以认为IS曲线斜率越大,积极财政政策的作用效果越明显。

图2 曲线坐标图

积极的财政政策使得国民收入增加,根据公式L1=kY,国民交易需求相应增加,为了维持货币市场的均衡,利率上升抑制投资需求d,d减小。此时IS曲线斜率k=-[1-β(1-t)]/d较大。

3.1.3 控制IS曲线斜率不变

在IS倾斜度相同时,由坐标图3 可见,左图LM曲线的斜率小于右图中LM曲线的斜率,左图利率变化小于右图,但很明显左图中均衡国民收入的增加部分远大于右图中均衡国民收入增加部分。因此,LM曲线斜率越小,积极财政政策的作用效果越明显。

图3 LM曲线坐标图

一般认为短期货币供给M一定,根据公式r=KY/h-M/h,若国民预防性需求增加越大,投机性需求减小幅度越大,利率上升越大,投资需求越被抑制,则国民收入的增加也越被抑制。此时LM曲线斜率k=K/h较大。

3.2 宽松的货币政策效应分析

3.2.1 控制IS、LM曲线斜率都不变

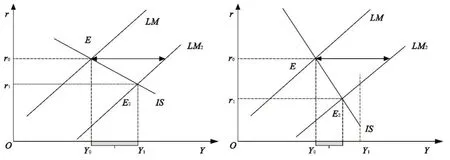

根据前文分析,同理可得在LM曲线,IS曲线都较为陡峭的前提下,政府实施宽松的货币政策使LM0向右移动到LM1,国民收入将从y0增加到y2。如图4 所示。

图4 IS、LM曲线坐标图

3.2.2 控制LM曲线斜率不变

由坐标图5 可见,左图IS曲线的斜率小于右图IS曲线的斜率,左图利率变化小于右图。但很明显左图中均衡国民收入的增加部分远大于右图中均衡国民收入增加部分。因此,IS曲线斜率越小,宽松货币政策的作用效果越明显。

图5 IS曲线坐标图

宽松的货币政策往往对应实际货币供给量M的增加,M上升则对应利率r下降,刺激投资需求d,d增大。此时IS曲线斜率k=-[1-β(1-t)]/d较小。

3.2.3 控制IS曲线斜率不变

在IS倾斜度相同时,由坐标图6 可见,左图LM曲线的斜率小于右图中LM曲线的斜率,当利率都从r0变化相同距离到r1时,左图中均衡国民收入的增加部分也小于右图中均衡国民收入的增加部分。LM曲线斜率越大,宽松货币政策的作用效果越明显。当h较小时,根据公式r=KY/h-M/h,利率下降较大才能使货币需求L增加较大,才能与宽松货币政策执行条件下的货币供应量M一致。当利率较大幅度下降,国民投资和消费被刺激,国民收入增加。此时LM曲线斜率k=K/h较大。

图6 LM曲线坐标图

3.3 宏观经济政策搭配效果

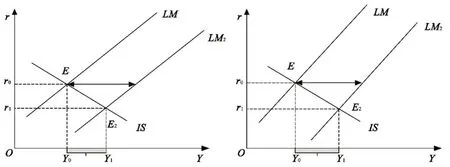

扩张性财政政策会使IS曲线向右上方移动,将IS1移动到IS2,从而均衡点从E1移动到E3,带动收入增加的同时也导致利率上升,从而带来私人消费或投资支出的减少,在经济学上该现象被称之为“挤出效应”。而我国同时采取宽松的货币政策,则会使LM1曲线向右下方移动到LM2,从而利率由较高的E3点对应的利率r1下降到r0,冲减挤出效应,收入继续增加到y2,此时可以做到收入增加而利率保持不变,如图7 所示。因此,综合使用扩张性财政政策和宽松的货币政策,可以达到增加国民收入而保持利率不变的目的。

图7 IS曲线坐标图

4.基于我国IS-LM 模型探究宏观政策可行性

“十四五”时期是我国由全面建设小康社会向基本实现社会主义现代化迈进的关键阶段,如何稳经济促发展是当务之急。下文针对政府已经采取措施进行分析,并对存在的有关问题提出一些看法。

4.1 增大β

短期内,要迅速增强货币政策的效果,以最快的速度抑制经济下行,可以从扩大边际消费倾向β入手。β增大,IS的斜率k=−[ 1−β(1 −t)]/d减小,则在LM曲线斜率不变的前提下,宽松货币政策的效果更加明显。因此,我国需要通过扩大内需达到刺激经济复苏的效果。

4.1.1 发放消费券

已有研究证明了消费券对国民消费的极强促进效果,也进一步反映出借助消费券拉动经济复苏的可行性。从消费者的角度,消费券能够带来可直观感知的实惠,有效刺激购物需求;从商家的角度,顾客量增加也带来了商家利润的增加,降低了营业风险。此外,小额度消费券还具有很强的杠杆性,可以产生消费的乘数作用。相关数据显示,消费券可以10 倍的杠杆带动线上线下消费,从而撬动更大消费需求和零售额度。

消费券的发放需要有针对性,从而使其作用效果更佳。一方面,根据凯恩斯边际消费倾向递减规律,低收入人群边际消费倾向要高于高收入人群,而消费券的主要受众人群正式低收入人群。因此,要加大针对前者发放消费券的力度;另一方面,结合价格弹性理论,居民对生活必需品的需求收入弹性较低,因此消费券的发放范围应更加集中于需求收入弹性大于1 的行业和产品,例如餐饮、旅游行业和单价较高的商品。

4.1.2 供给侧结构性改革

发放消费券等货币政策只能影响需求端,而中国居民消费不足的主要原因在于供给侧满足不了国民对美好生活的期望,供需不相等使得商品市场失衡导致了居民消费倾向偏低,有效需求不足。

因此,供给与需求相结合,对供给侧进行有效提升也是扩大内需的重要手段之一。一方面,完善住房、教育、医疗、养老等领域的配套设施,鼓励社会资本进入,即增大企业投资性消费,减少居民消费面临的不确定性,降低预防性需求,因而在短期内能够拉动经济增长;另一方面,由于国家经济的长期发展还需依靠劳动力、科技和资本,切实解决供给侧发展不充分不均衡的本质问题,才能根治经济萧条。

4.2 扩大G 及减小T

在三部门经济中,用T和G分别代表税收和政府购买,则国民收入可表示为Y=C+I+G=α+β(Y−T)+e−dr+G,进一步化简整理可得Y= (a+e+G−βT)/(1−β)−dr/(1−β),当政府进行积极的财政政策,表现为增加G 和减少T 时,IS 曲线向右移动,带来国民收入的增加。受资产负债表冲击,当前适合用金融手段来支持的具有商业可持续性项目较少,货币政策比较难在一线发挥作用,侧面凸显了充分利用积极财政政策的挤进效应的重要性。李克强总理在记者招待会上也表示“对中小企业减费降税的优先顺序排在降息和增加货币供应之前”。

4.2.1 减税降费、减租降息

即通过减小T来扩大国民收入。“十四五”时期财政部执行制度性减税政策,减税降费政策力度不断加大,对增强企业活力、推动生产生活秩序恢复、稳定国民经济态势具有助力作用。

2022 年《政府工作报告》中提到预计全年退税减税约2.5 万亿,此外还将对增值税留抵税额实行大规模退税,约1.5 万亿规模。减税降费、减租降息通过减轻了个人的税费负担和企业的经营成本,有力推动了经济发展,激发市场活力,促进构建发展新格局。

4.2.2 增加政府购买

即通过扩大G,也即增大财政赤字来扩大国民收入。2021 年央行共发布特别国债一万亿元,并全部转给地方使用,一方面,能够保证地方政府财力,减轻其财政压力;另一方面由于个人也可以购买特别国债,发放国债优化了地方投资环境,进而促进了个人投资性消费。

但值得注意的是,部分聚焦于基本民生领域的特别国债项目出现了项目收益少甚至零收益的情况,没有落实本金偿还制度,导致基层财政收支矛盾进一步扩大。针对此情况,市县基层政府应该明确特别国债本金偿还责任,根据还款计划合理安排基建项目的开展,一些没有收益的项目也应尽快调整,及时“止损”,以减轻未来偿债风险。

5.结语

“十四五”期间,面对实现中华民族伟大复兴的战略全局和世界百年未有之大变局,面对复杂的国内外环境,我国政府通过采取切实有效的宏观经济政策,即积极的财政政策结合宽松的货币政策,从短期来看,扩大内需刺激消费投资,迅速恢复市场生机。从长期来看,政府坚持供给侧改革切实提升国民生活质量,增强市场持续活力,对于已经出现的问题及时发现并予以补救改正,一定能够做到稳经济促发展,建成现代化经济体系,实现“两个一百年”奋斗目标。

猜你喜欢

科学技术与工程(2023年30期)2023-11-23

花火·绘阅读(2022年6期)2022-05-19

小学生导刊(低年级)(2016年9期)2016-10-13

考试周刊(2016年38期)2016-06-12

小雪花·成长指南(2014年8期)2014-08-26

中国土地科学(2011年11期)2011-03-20

中国青年(1949年14期)1949-08-17