港股下降通道已收敛静待探底回升的机会

2023-06-14 02:44:49尚恒

股市动态分析 2023年11期

尚恒

技术面来看目前港股的下降通道已急剧收敛,市场有企稳可能。由于近期资金的大量涌入对港股构成支撑,股指存在继续小幅回升的可能。中长期投资来说,能源、电讯、原材料这类偏向防守的板块仍然更加合适。投资者在进行部分高风险板块投资时仍建议提前做好对冲准备,谨慎对待易受市场波动冲击及经济下行影响较大的行业与板块。

建议投资者持续积极逢低布局相关行业板块:①人工智能、半导体、数据要素等数字中国建设相关核心创新科技板块;②支持政策有望加码的新能源汽车及养老消费及景气改善的餐饮、旅游、航空等消费板块;③受益“中特估”价值重塑及“一带一路”战略的电信、煤炭油气及建筑央国企公司;④医药行业中从传统仿制药领域向生物创新药积极转型的低估值龙头公司。

达利食品(3799.HK):静待果茶等即饮业务复苏

据达利食品的官方微信公众号,公司4月官宣上市果茶系列新品,包括雪梨白茶、白桃乌龙茶、青梅绿茶、柠檬红茶等4款产品,售价均为3元。

3元果茶系列新品卡位良好,看好受益茶饮料赛道较高景气度,期待未来成为下一饮料大单品。据“食品板”微信公众号,公司本次果茶新品系列在设计上选用大瓶口,同时原料采用严选茶种——其中雪梨白茶选用福鼎白茶,柠檬红茶精选云南红茶,白桃乌龙茶选用安溪乌龙茶,青梅绿茶使用绿茶搭配青梅。

海通证券分析师颜慧菁认为,茶作为中国传统文化重要组成部分,茶饮料本身也同样有着较强的刚需属性和广阔的消费基础。目前茶饮料市场发展正从传统茶品类独大逐渐发展为康师傅、统一为代表的传统造茶势力和新潮派两大阵营。而新潮派品牌则推动着果茶、柠檬茶、无糖茶的崛起,新式茶饮正成为茶饮料未来的重要发展方向。另据农夫山泉招股书援引Frost&Sullivan,2019-2024E我国无糖茶饮料将保持22.9%的增长。

海通证券分析师颜慧菁等人认为,达利食品果茶新品通过良好原材料选用,保持纯正茶感,同时多种sku系列以及大瓶口设计进一步丰富产品口味矩阵,增强即饮属性。同时公司果茶系列新品定价3元价格带,我们认为对比同类新式茶饮,公司本系列新品性价比更突出/价格带卡位优势明显。此外公司还有“茶U”系列产品,主打无糖纯茶和低糖果茶的新式茶饮单品。当前考虑到康师傅与统一合计约260亿的茶饮料收入规模(2022年口径),我们认为公司果茶系列产品仍有较大市场潜力,期待未来能成为公司饮料下一重要大单品。

由于今年4月全国饮料产量加速增长,可以期待2023年公司饮料业务加速恢复。可以预期的是,2023年软饮料行业整体表现将持续受益于线下人流量恢复。参照国家统计局数据,2023年以来我国软饮料行业恢复良好,其中单4月饮料产量增速较1-3月表现进一步加速。另据网易援引时代财经,5月我国多地发布高温预警,部分地区热上40摄氏度。我们看好公司功能饮料、茶饮料、豆奶等产品将不断受益于今年行业整体恢复,以及较高气温带来的更多即饮需求。

另外可以关注的是渠道/产品持续提升,多品牌多品类策略可持续增长。2022年公司推进战略性的产业布局,捕捉各产业板块的市场机遇,以多品牌多品类策略可持续增长,并在渠道管理、产品创新、精准营销等方面实现提升。(1)家庭消费产业:公司已经建立起全国领先的市场地位,未来将不断促进高质量增长;(2)即饮饮料产业:公司着眼长期价值,加强终端建设和掌控,稳定价盘和品牌形象,以优化团队考核指标和合作机制等方式,充分提升销售团队及经销商的执行力和积极性。(3)休闲食品产业:公司深耕传统及现代渠道,在渠道布局中有着不可替代的主导优势,相信随着消费场景的恢复,公司线下渠道优势会不断释放。

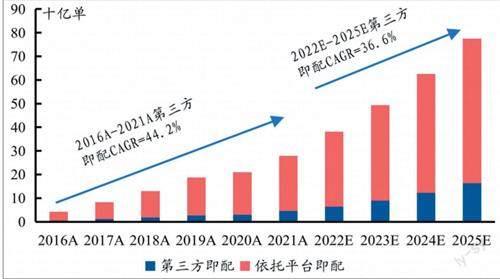

顺丰同城(9699.HK):高速发展的三方即配龙头

顺丰同城是全场景覆盖的独立第三方即时配送龙头:顺丰同城自2016年起开展同城即时配送业务,截止2021年3月以11.1%的市占率居于第三方即时配送服务平台首位,并于2021年12月14日在港交所上市。公司服务网络覆盖外卖餐饮、同城零售、近场电商、近场服务四大场景,公司2018-2022年以CAGR79.3%增长至2022年收入102.66亿元,其中toB同城配送/toC同城配送/最后一公里配送收入分别为46.50/18.99/36.80亿元人民币。

重点可以关注“万物到家,需求多元”,第三方同城即配商家优势突出:新消费时代“万物到家”趋势下,应用场景多元化增長,中国即时配送行业2021-2026年将保持28.0%的年复合增长率,到2026年达到957.8亿美元的近千亿市场规模,随着多场景商家打造自有商流需求增加,第三方即配行业渗透率预计将从2016年的11.9%提升至2025年的20.5%。

另外,抖音有望为B端同城配送带来增长引擎:公司是抖音外卖最大服务商,同时凭借自身不带商流的第三方身份与抖音进行多生态融合,例如KOL孵化等,抖音外卖高客单远距离,若未来进一步扩张试点城市,有望为顺丰同城带来新增长引擎。

图:中国即时配送行业市场规模及预测

资料来源:招股说明书,艾瑞咨询,兴业证券经济与金融研究院整理

财务测算上,可以发现最后一公里配送业务增长确定性强,摊薄公司成本增加骑手收入:最后一公里配送服务作为弹性运力嵌入顺丰的物流服务中,2018-2022年此业务板块收入CAGR为268.3%,在顺丰末端派件渗透率约为10-15%,仍有提升空间,此业务增长稳健且确定性较高,摊薄成本并增加骑手收入。

兴业证券分析师宋婧茹测算,由于规模效应+优化业务结构+骑手池结构调整,公司利润有望于2024打正:公司净亏损率由2018年的-33.1%收窄至2022年的-2.8%。3大方式有望助推公司利润率提升,并于2024年实现盈亏平衡:

1)规模效应,2018-2021年顺丰同城订单数量CAGR为141%,对标竞争对手,顺丰同城受益于年订单量增长带来规模效应及持续优化订单结构和定价模式,单笔履约成本有61%的下降空间;2)优化业务结构,公司将战略性减少对于价格敏感,利润率无优化空间的中小B同城配送客户;3)骑手池结构调整,众包骑手订单由2018年约19%增至截至2021年5月31日止五个月的92%,节约成本并更加轻资产运行。

猜你喜欢

故事作文·低年级(2023年7期)2023-07-28 21:37:37

雪豆月读·高年级(2023年5期)2023-06-25 01:14:16

金山(2022年7期)2022-08-01 03:18:36

当代陕西(2021年21期)2022-01-19 02:00:12

广东茶业(2019年2期)2019-06-18 10:24:22

心声歌刊(2019年3期)2019-06-06 02:52:32

益寿宝典(2018年23期)2018-01-26 12:01:31

环球市场信息导报(2016年5期)2016-12-29 13:43:32

中国酿造(2016年12期)2016-03-01 03:08:28

女友·家园(2015年5期)2015-06-01 10:20:52