近期房地产市场形势分析及展望

2023-06-06 11:07◎蔡真崔玉

中国经济报告 2023年2期

◎ 蔡 真 崔 玉

提 要:2022年房地产市场表现为疲软态势,主要原因在于房企出现大面积违约。2022年中央经济工作会议和2023年政府工作报告将防范化解重大经济金融风险作为今年工作重点,围绕中央精神相关部门提前部署,出台了金融“三支箭”政策。我们认为政策精准施治并且已经取得初步效果,最终将实现房地产市场的软着陆。

一、2022年房地产市场运行形势

2022年房地产市场表现为疲软态势:价格持续下跌,销售深度回落,土地成交低迷,住宅投资首次出现负增长。

(一)70城商品住宅销售价格环比下跌的态势已持续16个月

从国家统计局公布的70个大中城市商品住宅销售价格变动数据来看,2022年,70个大中城市的新建商品住宅销售价格同比下降2.29%,二手商品住宅销售价格同比下降3.76%。70个大中城市中,新建商品住宅销售价格同比下降的城市数量为63个,二手住宅销售价格同比下降的城市数量为64个。从住房销售价格的环比走势来看,自2021年9月以来,70城新建商品住宅和二手住宅销售价格环比下跌的态势已持续16个月,房价持续下行压力较大(见图1左上图)。

图1 70个大中城市房价走势(月度环比)

分城市层级来看, 2022年,一线城市的房价在市场下行、交易量下滑的形势下仍表现较为坚挺,新建商品住宅和二手住宅销售价格同比涨幅分别为2.52%和0.58 %(见图1右上图);二、三线城市的房价在回落,其中,二线城市新建商品住宅销售价格和二手住宅销售价格的同比降幅分别为1.14%和3.19%(见图1左下图),三线城市新建商品住宅和二手住宅销售价格的同比降幅分别为3.86 %和4.76 %(见图1右下图)。

受房企违约、市场需求低迷、预期持续较弱三种因素的交织影响,70城商品住宅销售价格环比下跌态势已经持续16个月,但跌幅明显小于历史上的最深跌幅(2014年5月-2015年4月期间的跌幅)。这表明持续、密集出台的宽松性房地产政策,虽然不能完全改变房价持续下行的趋势,但在边际对房价起到了托底作用,避免了房价大幅下探的情况。

(二)住房销售面积已回落至2013年水平

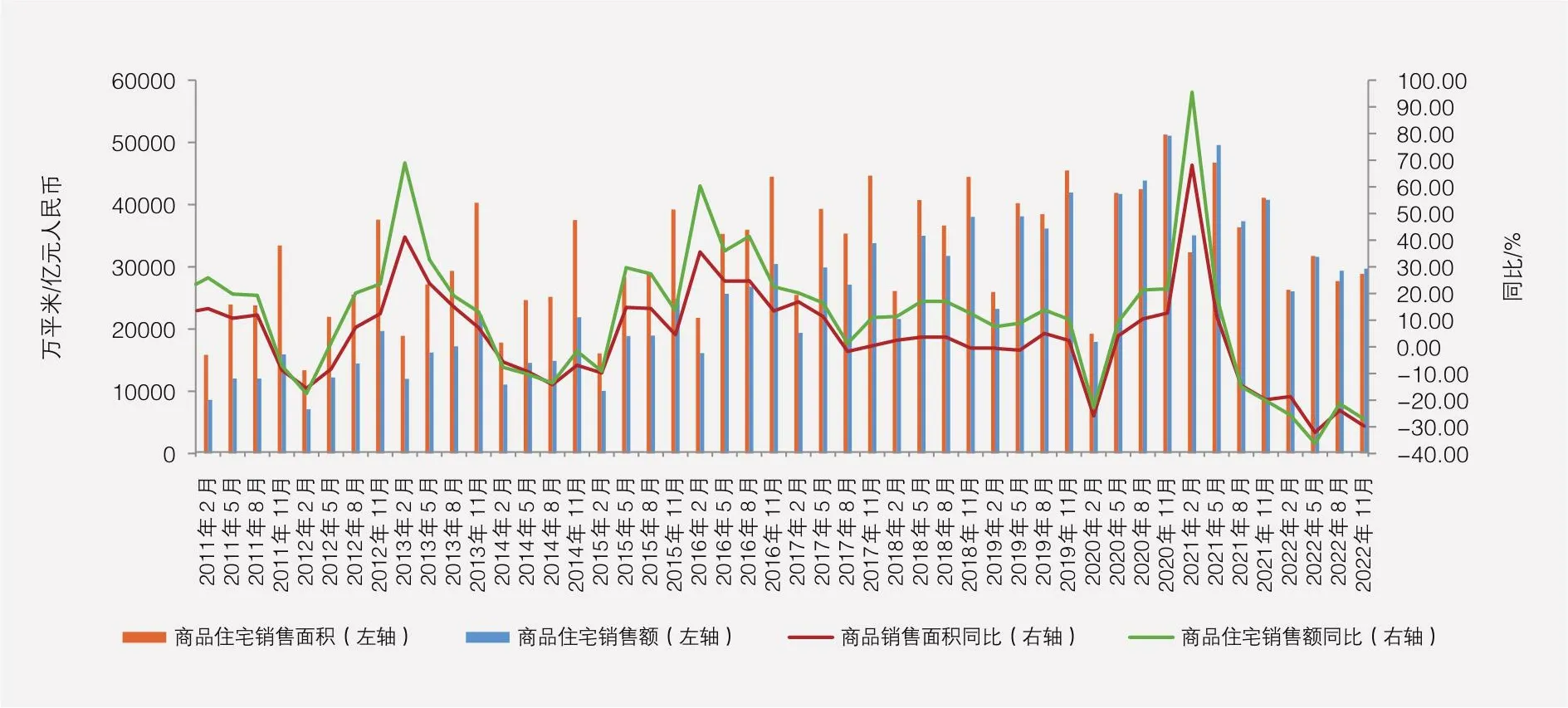

从商品住宅销售情况来看,2022年延续了2021年第三季度以来的下行态势,销售规模大幅下跌。2022年商品住宅销售面积为11.46亿平方米,同比下跌26.8%,住房销售面积已回落至2013年的水平①2013年的住房销售面积为11.57亿平方米。;商品住宅销售额为11.67万亿元,同比下跌28.3%,已回落至2017年的水平②2017年的住房销售额为11.02万亿元。(见图2)。

图2 商品住宅销售情况(季度)

2022年房地产市场深度下探的原因包括三点:第一,自2021年第三季度以来,受房企债务违约事件的影响,部分购房者因担心购买期房可能会陷入烂尾楼纠纷,暂缓了购房计划;第二,2022年6月底爆发了“集体停贷”事件,导致更多意愿购房者陷入观望中,市场需求萎缩;第三,受疫情影响,购房者对未来收入增长预期下降,住房消费意愿下降。这些因素叠加在一起,导致住房市场需求端持续低迷,住房销售规模大幅下跌。尽管政策持续放松、试图扭转预期,但也仅仅在边际上对房价起到了托底作用,在数量上未能有效地稳住市场需求。

(三)土地交易市场持续低迷

住房市场销售规模的下跌,通过房企的拿地投资行为影响到土地交易市场。2022年,百城住宅类土地供应面积为3.19亿平方米,同比下降28.86%;成交面积为2.54亿平方米,同比下降19.49%;成交金额为3.01万亿元,同比下降26.79%(见图3上图)。在土地供给大幅下降的同时,仍有大量土地流拍;住宅类用地成交土地溢价率持续保持低位,大部分土地以低溢价率成交。在2022年,百城共有6279宗土地未能成交,住宅类用地成交土地平均溢价率仅为3.29%(见图3下图)。

图3 100大中城市土地交易情况(季度)

总体来看,土地交易市场持续低迷。自2021年第三季度以来,因销售持续疲软,房企的销售回款规模大幅下降;部分房企债务违约带来行业信用收缩效应,房企的融资性现金流普遍下降。受这些因素影响,大部分房企(尤其是民营房企)的拿地意愿和能力均较低,从而导致土地市场成交规模大幅下降。

(四)住宅年度投资完成额首次出现负增长

从商品住宅的投资数据来看,2022年,全国住宅开发投资完成额为10.06万亿元,同比下降了9.5%(见图4上图)。自1998年住房分配货币化改革以来,住宅年度开发投资完成额同比增速首次出现负值。从商品住宅的开发数据来看,住宅新开工面积仅为8.81亿平方米,同比下降了39.8 %;住宅竣工面积6.25亿平方米,同比下降了14.3 %(见图4下图)。

图4 商品住宅供给情况(季度)

总体来看,全国住宅年度投资完成额首次出现负增长,且住宅的新开工面积和竣工面积降幅较大,住房市场的有效供给下降。究其原因,主要有以下三个方面:一是市场需求低迷,大部分房企采取“以销定投”“以收定支”策略,拿地、投资意愿较低,新开工积极性不足。二是房企的销售回款(经营性现金流)规模大幅下降;叠加房企爆雷不断,行业信用收缩,融资性现金流规模下滑;为维持企业现金流的正常运转,房企通过主动放缓部分项目的建设进度来控制投资性现金流支出规模。三是房企的大部分项目因债务、资金问题,工程建设进度缓慢、甚至停工,项目投资完成额规模下降、完工交付困难。

二、房企债务违约情况分析

(一)房企出现债务违约潮

2022年房地产市场表现为持续收缩态势,主要原因在于房企出现大面积违约。2021年7月初,恒大流动性危机的爆发,拉开了我国房企大规模债务违约的序幕。仅从2022年房企公开市场债务违约情况来看,公开市场债券首次出现违约的房企数量不断增加,房企债券违约成为债券市场违约的绝对主力。具体来看,2022年房企境内债出现展期、未按时兑付本息、触发交叉违约、实质违约的数量高达105支,涉及28家债券发行主体,违约规模(违约日债券余额)为1283.8亿元,占境内债券市场新增违约债券规模的79.4%;房企境外债出现展期、未按时兑付本息、技术性违约、实质违约的数量达到94支,涉及36家发行主体,违约规模(违约日债券余额)为320.1亿美元,占新增境外债违约债券规模的88.0%。受债务违约风险加速暴露影响,金融机构和金融市场投资者对民营房企的信心不断减弱,违约房企逐渐从前期高杠杆民营房企,蔓延至曾被市场认可的优质大型民营房企,如龙光、旭辉等。

(二)房企出现大规模债务违约风险的原因分析

导致房企出现大规模债务违约,主要有四个方面的原因。第一,高负债、高杠杆经营是房企债务违约风险爆发的根源。我国房企普遍采取“高负债、高杠杆、高周转”经营模式,这种经营模式可以说是市场选择和激励的结果。房企通过“三高”经营模式,可以迅速扩大规模,获得资本市场的入场券,并降低融资成本。值得一提的是,2015年开始的 “棚改货币化”政策带来的一轮房价、地价全国性大幅普涨行情,也是刺激房企进一步加杠杆经营的重要原因。对于大多数高杠杆经营的房企来说,其融资模式都属于明斯基所谓的投机性融资①投机性融资,即债务人经营性现金流净额能够支付得起利息,却覆盖不了全部到期本息,本金的偿还需依靠债务的借新还旧。。但在市场下行时,房企的经营性现金流净额会迅速下滑至低于当期利息支付规模,房企的融资模式就转变为明斯基所谓的庞氏融资模式②庞氏融资,即债务人经营性现金流净额已覆盖不了全部债务利息,需出售资产或借入更大规模的债务来支付到期债务本息。。房企这种投机性融资和庞氏融资的可持续,高度依赖于信贷环境的宽松和销售回款的顺利。当融资环境收紧、市场下行时,借新还旧难以为继、销售回款规模大幅下降,房企的“三高”经营模式就会难以运转;导致部分高杠杆房企出现资金链断裂,无力偿付到期债务本息,从而发生债务违约事件。可以说高负债、高杠杆经营是本轮房企债务违约潮爆发的根源。第二,融资环境的收紧是引发房地产行业集中出现债务风险的直接诱因。如果将高杠杆(依赖金融体系)和高周转(依赖预售制度)比作房企快速发展的两只车轮,那么“三道红线”政策出台倒逼房企财务去杠杆,导致房企融资环境收紧,无疑是给奔跑在高速路上的巨型重卡踩下了急刹车,侧翻、碰撞、人员伤亡等在所难免。第三,资产负债期限结构错配是房企债务风险暴露的重要原因。房企的资产以存货为主,而负债主要以短期债务为主。资产与负债的期限错配使得房企短期债务兑付压力巨大,当“借新”无法续上“还旧”时,房企就会很容易爆发流动性风险。第四,房企间的风险传染机制也扩大了爆雷范围。当信用恶化房企的债务风险暴露后,风险会通过项目合作方、共同债权人、共同供货商三个途径传染,造成整个链条的融资困难。

房地产业关联上下游行业、银行等金融机构、土地财政和众多的购房消费者。图/中新社

(三)房企债务违约的影响

房地产业关联上下游行业、银行等金融机构、土地财政和众多的购房消费者,房企债务风险爆发会通过债权债务关系、合作关系对上下游供应商、金融体系、地方政府和购房消费者产生负面影响。

第一,房企对产业链上下游的建筑公司、建材供应商、规划设计公司、家居家装公司、中介代理公司存在大规模的应付账款和应付票据。房企债务违约后,上下游公司的相关应收账款难以回收,应收票据出现逾期或拒付,会给其带来巨大的资金和经营压力。甚至会被房企拖入破产泥潭,如南通六建就因受房企债务违约拖累而进入了破产重组程序。

第二,房企债务违约对金融体系的最直接影响是相关金融产品的违约,包括房企债券大规模违约,银行房地产不良贷款规模上升,房地产信托爆雷,商票、私募基金、理财产品逾期或兑付困难等。如果任由房企债务违约风险扩散,则可能会间接导致系统性金融风险爆发。

第三,房企违约潮的爆发,导致大量民营房企失去了拿地意愿和拿地能力,使得土拍市场持续低迷,土地财政规模大幅下降。由于土地出让收入是城投债还本付息的重要来源之一,这会导致城投债的偿债压力和信用风险加大。

第四,房企债务违约会导致项目“烂尾”,期房购房者会面临无法收楼的风险,成为社会稳定的重大隐患。购房者集体停贷事件的爆发,就是因房企债务违约后期项目建设缓慢或停工,购房者在陷入“拿不到资产且背负巨额债务”的双重困境下采取的维权行为。

房地产市场当前面临的问题来自于需求偏弱、预期不稳、供给冲击(房企违约)三个方向。需求偏弱一方面来自于购买能力下降,另一方面来自于购买意愿下降,主要是老百姓存在“购房交不了楼”的担心。预期不稳的原因也来自于多个方面,但主要源于“购房交不了楼”的担心。因而三个方向的问题最后都集中到供给冲击,即房企违约上

三、近期金融“三支箭”政策分析

2022年中央经济工作会议对新征程开启的首年经济工作作出了五项重要部署,其中一项是有效防范化解重大经济金融风险,而防范化解风险的重点是扎实做好保交楼、保民生、保稳定各项工作。2023年的政府工作报告指出,有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展。围绕中央精神,央行、银保监会、证监会、住建部多部门提前部署,于2022年11月出台了金融“三支箭”政策,即针对房企从信贷、债券融资和股权融资提供政策支持。

(一)政策精准施治

房地产市场当前面临的问题来自于需求偏弱、预期不稳、供给冲击(房企违约)三个方向。需求从经济学上定义包括购买意愿和购买能力两个方面,需求偏弱一方面来自于购买能力下降,包括居民收入下滑和失业增多,这不是房地产风险导致的,也不是通过行业政策能够解决的;需求偏弱另一方面来自于购买意愿下降,主要是老百姓存在“购房交不了楼”的担心。实际上在“保交楼”未妥善解决的前提下,前期单纯需求端降房贷利率的做法并没有收到很好的效果。预期不稳的原因也来自于多个方面,但主要源于“购房交不了楼”的担心。因而三个方向的问题最后都集中到供给冲击,即房企违约上。

导致供给冲击最重要的原因是房企现金流流入速度明显小于流出速度,房企资金“失血”严重。销售端,2022年前三季度,住房销售额分别为2.61万亿元、3.16万亿元、2.94万亿元,同比下跌25.62%、36.24%、21.31%,2021年上市房企销售毛利率为19.9%,这意味着利润缓冲垫完全被消耗,经营性现金流已经入不敷出。金融端,2022年前三季度开发贷余额同比分别为-0.4%、-0.2%和2.2%,房地产信托余额处于持续压降中,房企境内外债券新发行额度不及到期额度。这意味房地产行业在金融端资金也处于“失血”状态,根据Wind统计上市房企的筹资活动现金流已连续9个季度为负。

金融“三支箭”政策可谓一剂“君臣佐使”搭配合理的经典方剂,针对房企资金“失血”最为严重的地方精准施治。我们统计测算了房地产行业2021年底的各类债务(包括隐性债务)的存量:对金融体系负债最多,为19.8万亿元;对购房者负债次之,包括房企提供的按揭贷款担保以及由此推算的定金及预付款共计19.3万亿元,对上游供应商负债相对较少,为6.8万亿元。“君”药即为2022年11月23日央行和银保监会发布的254号文《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(业界称为“金融16条”),该政策主要从稳定开发贷、债券、信托等资管产品等多渠道支持房企融资,并支持对房企的存量融资进行合理展期。“臣”药为11月12日银保监会、住建部、人民银行发布的《关于商业银行出具保函置换预售监管资金有关工作的通知》,该政策允许商业银行与优质房企开展保函置换预售资金监管业务,使得对购房者的负债资金得以运转,从而化解预售资金监管“一收就死,一放就被抽离”的死循环。“佐”药的作用在于防止“君”药和“臣”药的副作用,如存量债务展期必然会影响债权人利益,新增融资也存在较大风险等,金融16条中的“佐”药包括保证债券安全、资金封闭运作、协商自愿原则、保障住房金融消费者权益等。“使”药主要是发挥引经的作用,“君”药“臣”药在市场中发挥效力必然导致房企财务杠杆的上升,11月28日证监会发布的调整优化5项措施有力支持房企股权融资,这可以保持杠杆稳定,引导债务性资金发挥作用。

(二)政策效果已初显

政策效果初显表现在两个方面:第一,政策在供给侧发力的资金已推动“保交楼”进展顺利。克而瑞跟踪了32个典型城市290个停工项目情况,截至2022年12月31日,62个项目全面复工,86个项目部分复工,合计占比为51%;另有16个项目间歇式、小范围复工,占比6%。“集体停贷”最严重的郑州,因政策纾困力度较大,复工项目占比接近9成。第二,政策已明显改善房地产市场预期。中央经济工作会议强调要确保房地产市场平稳发展,并提出因城施策支持刚性和改善性需求。由于二手房市场不存在不能交付的风险,国家对稳房价的决心已完全扭转购买二手房的消费者预期,这一点可以从二手房成交量价以及经纪人带看活跃度看出来。根据贝壳研究院的统计数据,2022年12月,贝壳50城二手房成交量环比增长4%;在有春节假期的影响下,2023年1月成交量与2022年12月持平,与2022年春节同期相比提升了28%。从反映从业者预期的经纪人交易信心指数①贝壳经纪人交易信心指数基于经纪人带看量数据编制,50为信心荣枯线。来看,多个城市已进入交易量预期扩张区间,北京、廊坊、天津、佛山、广州、深圳、成都和重庆经纪人对二手房成交量的信心指数均在55以上。

未来一段时间内房地产市场将进一步复苏,其政策发挥效力的途径包括两条:第一,随着房企资产负债表改善计划的实施,“保交楼”项目将进一步推进,这将大幅减少新房交付的不确定性。第二,随着二手房市场的复苏,资产价格将有所回升并从二手房市场传导至新房市场,这将使得消费者购买新房的预期明显改善。两条途径共同作用,最终实现房地产市场软着陆。

为使房地产市场由软着陆进一步向复苏状态过渡,政策需要进一步发力。图/中新社

四、进一步加大政策力度的建议

为使房地产市场由软着陆进一步向复苏状态过渡,政策还可进一步发力,主要针对以下问题。目前“三支箭”政策未能惠及中档房企和违约房企,因为金融机构的经营原则是“安全性、流动性、盈利性”,自然对存在风险的房企存在信贷配给现象。对此可采取以下措施。

(一)金融系统提高政治站位

金融工作不仅要坚持专业性,还应坚持政治性和人民性,银行可加大对中档房企的信贷投放力度和覆盖范围。一方面,房地产是周期性行业,目前的困难是暂时的;而银行在金融功能上体现的一个最重要作用就是跨期资源配置,银行在当下加大对中档房企的支持,在未来必将与房企一起双赢。另一方面,政策应进一步扩大免责范围,解除微观主体在工作中的各种顾虑,畅通政策传导渠道。目前政策针对专项借款的配套融资如果形成新的不良贷款,相关人员已尽职的可免责。这一政策可进一步扩大范围,包括并购贷款、新增开发贷等。

(二)地方财政主动发力

金融机构毕竟是营利性机构,尽管一些保交楼贷款采取后进先出的方式,但主观上银行信贷覆盖违约房企的项目存在动力不足问题,因此针对违约房企还需财政发力。地方政府可以将化解房地产市场风险与促进保障性租赁住房建设有机结合起来。在具体操作上,地方政府可结合“十四五”规划的保障房建设目标,划拨专项资金用于收购保交楼项目;如果地方财政吃紧,可发行专项债券筹集收购资金,发债资金应与未来出租或再售规模相匹配。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

红土地(2018年7期)2018-09-26

创业邦(2018年8期)2018-08-28

中国房地产·综合版(2018年4期)2018-05-23

中国房地产·市场版(2018年2期)2018-03-16

中国房地产·市场版(2018年1期)2018-03-07

中国卫生(2016年4期)2016-11-12

创业邦(2016年6期)2016-06-20

中国卫生(2014年4期)2014-12-06