基于Tobit回归模型的广西金融扶贫效率研究

2023-05-30 10:10:58蔡臣臣

中小企业管理与科技·上旬刊 2023年2期

关键词:效率

蔡臣臣

【摘 要】习近平总书记指出,中国共产党领导是中国特色社会主义最本质的特征,是全党全国各族人民共同意志和根本利益的体现,是决胜全面建成小康社会、夺取新时代中国特色社会主义伟大胜利的根本保证。现代经济的核心是金融,但资本天生的逐利性使得资本运行逻辑与我们党为人民服务的执政逻辑存在差异,论文通过理论梳理,运用回归模型对广西金融扶贫效率进行实证分析,结合广西金融扶贫的具体实践,最终得出结论,正是党对金融工作的集中统一领导扬弃了资本运行逻辑的力量,缓解了农村地区金融排斥现象,推动金融扶贫得以成功。

【关键词】Tobit;金融扶貧;效率

【中图分类号】F224;F832.35;F323.8 【文献标志码】A 【文章编号】1673-1069(2023)02-0166-03

1 引言

习近平总书记强调,必须增加金融资金对脱贫攻坚的投放,发挥资本市场支持贫困地区发展作用。现代经济的核心是金融,金融已是推动现代化经济体系高质量发展的着力点。中国发展社会主义市场经济是历史的选择,在市场经济条件下,资本逐利、流动和扩张的属性是经济增长和全球化的基本动力,资本运行逻辑既能助推经济增长,也会因其天生野蛮性进一步加剧金融排斥现象,而金融排斥又会进一步遏制县域、农村地区尤其是贫困地区的区域经济发展,影响脱贫攻坚进程,最终形成恶性循环,引起巨大的贫富差距。本文选取广西2018-2020年14个地级市相关数据,对广西金融扶贫效率进行实证分析,研究金融扶贫效率的驱动因素,并结合广西金融扶贫具体实践来进一步论证,只有坚持党对金融工作的集中统一领导,才能保证金融发展方向,约束资本的贪婪本性,集中力量用资本服务好贫困地区,最终实现金融扶贫的应有成效。

2 研究综述

有学者认为,政党要想在社会中发挥领导作用,必须要将其自身嵌入社会机构中,在对西方国家部分理性官僚制度研究发现,这种最重要、最突出的特征不仅代表了一种现代管理的组织手段,更显示了某种支配结构,在经济活动中,这种支配的影响力体现在利益格局中,是“拥有货物或者市场技巧而产生的”,如在市场中占比大的银行机构,会凭借其垄断地位对信贷市场发挥支配影响,规定借款人想要获得信贷的条件以及偿还信贷的方式,进而实现对经济社会发展的影响。从我国党建工作管理及措施角度看,加强对金融业领导的重要性尤为重要,金融企业要想充分发挥支持经济的作用,应对企业关键少数及企业日常生产经营活动进行统一管理,应坚持引领国有金融企业发展,需要具备时代性,并创新发展。

在金融扶贫方面,关于国内小额信贷在脱贫攻坚中的作用研究表明,民间借贷在短期内表现出了对贫困地区一定程度上的推动性,但总体来说,随着时间的推移,贫困户难以偿还高额的利息,因为县域、农村地区的产业发展不足以支撑民间借贷的可持续性,因此,小型的、非政府的金融不足以成为我国扶贫工作的主要推力。有学者利用向量自回归模型分析了1990-2010年发展中国家金融深化与解决贫困之间的关系,得出了一个国家(地区)金融深化程度与缓解贫困程度之间存在长期的正相关关系,表示金融深化推动着贫困缓解。2018年有对湖南省金融助推农村脱贫攻坚的相关研究结果表明,金融在贫困地区信贷投放的持续增加,“政府+金融+产业+农户”效果突出,相关农业保险也不断完善,政府的不断引导和金融的持续投入对于为该省脱贫攻坚奠定了重要基础。

中国共产党是马克思主义无产阶级政党,毛泽东同志提出并确立了全心全意为人民服务的宗旨,他指出,为什么人的问题,是一个根本的问题,原则的问题。我们党的执政逻辑是为人民服务,以人民为中心,而资本的运行逻辑则是逐利,其中的差异性表明,失去管控的金融机构,其行为会被资本运行逻辑支配,同时,微型金融不足以解决中国的贫困问题,只有推进系统性建设,提高金融深化程度,才能取得效果。因此,作为中国特色社会主义市场经济重要组成部分的金融机构,必须要在党的集中统一领导下开展金融扶贫工作。

3 实证分析

在党对金融工作的集中统一领导下,广西金融扶贫投入持续增大,至2020年末,广西精准扶贫贷款余额2 165.1亿元,实现持续增长,广西深度贫困地区各项贷款余额1 578.71亿元,增速超过广西各项贷款增速22.95个百分点,广西银行业共建立县域物理网点超2.82万个,建成银行卡助农取款服务点超2.83万个。广西保险业累计免除政策性农业保险投保贫困户自缴保费、深度贫困县中央和自治区险种县级财政保费和投保户自缴保费3亿元,农业保险提供的风险保障超1 500亿元,同比增长近20%,为3.9万户次贫困户支付保险赔偿4 493.21万元。为验证广西金融扶贫效率的客观性,下文将选取广西2018-2020年相关数据来进行实证分析。

3.1 选择模型

本文采用Tobit回归模型来探究影响广西金融扶贫效率的因素。

Tobit回归模型基本表达式如下:

3.2 指标构建

本文用Y(金融扶贫效率)作为被解释变量。

鉴于数据的可得性,本文用X1(金融相关率=存贷款总额/GDP)、X2(每万平方公里银行机构网点数)、X3(人均涉农贷款)、X4(每万平方公里银行机构从业人数)、X5(普惠涉农不良贷款率)作为解释变量。

其中,X1作为衡量金融深化程度的指标,X2、X3作为衡量金融扶贫物质投入的指标,X4作为衡量金融扶贫人力投入的指标,X5作为衡量金融扶贫风险程度的指标,构建如下模型:

3.3 回归分析

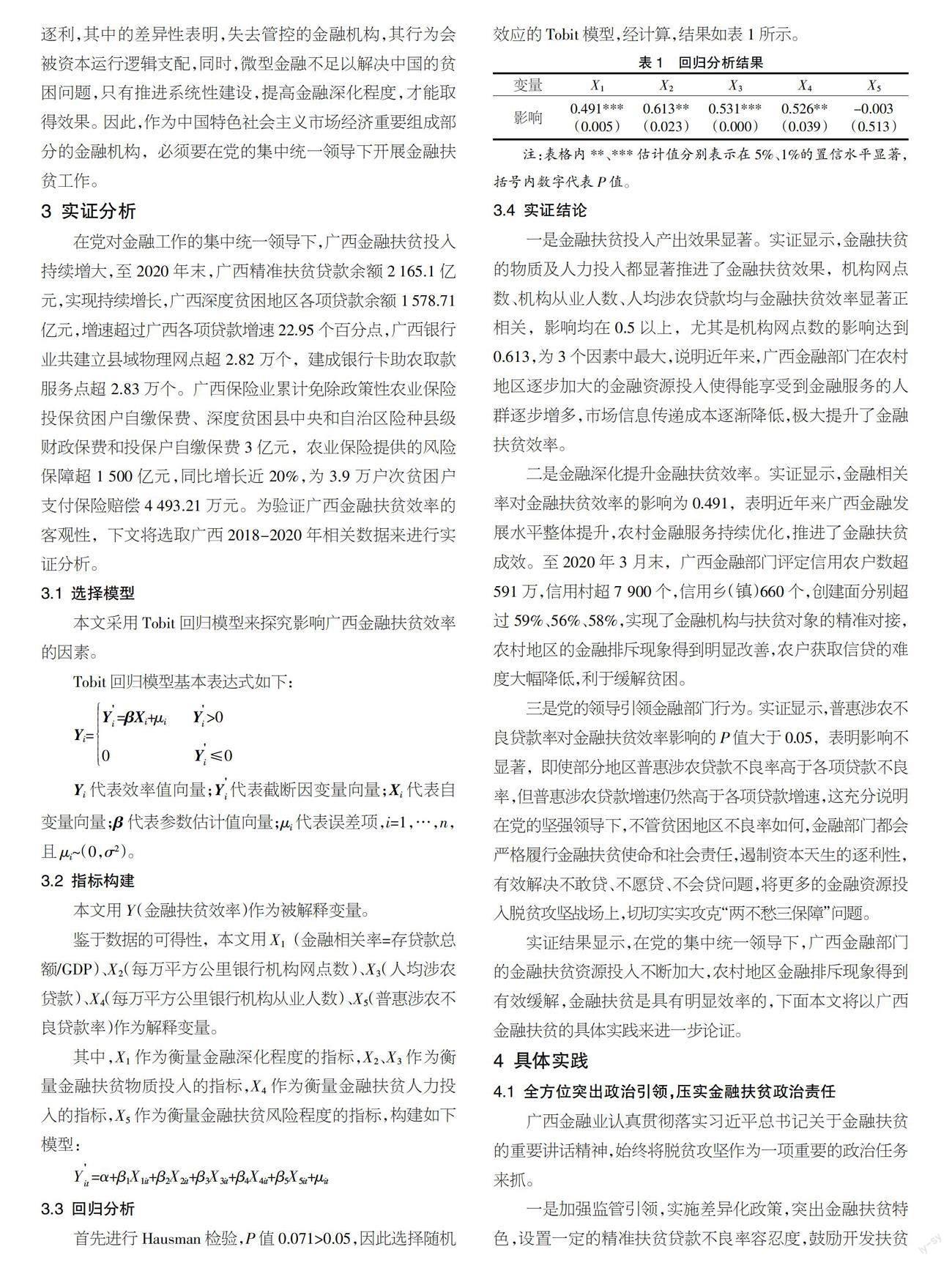

首先进行Hausman检验,P值0.071>0.05,因此选择随机效应的Tobit模型,经计算,结果如表1所示。

3.4 实证结论

一是金融扶贫投入产出效果显著。实证显示,金融扶贫的物质及人力投入都显著推进了金融扶贫效果,机构网点数、机构从业人数、人均涉农贷款均与金融扶贫效率显著正相关,影响均在0.5以上,尤其是机构网点数的影响达到0.613,为3个因素中最大,说明近年来,广西金融部门在农村地区逐步加大的金融资源投入使得能享受到金融服务的人群逐步增多,市场信息传递成本逐渐降低,极大提升了金融扶貧效率。

二是金融深化提升金融扶贫效率。实证显示,金融相关率对金融扶贫效率的影响为0.491,表明近年来广西金融发展水平整体提升,农村金融服务持续优化,推进了金融扶贫成效。至2020年3月末,广西金融部门评定信用农户数超591万,信用村超7 900个,信用乡(镇)660个,创建面分别超过59%、56%、58%,实现了金融机构与扶贫对象的精准对接,农村地区的金融排斥现象得到明显改善,农户获取信贷的难度大幅降低,利于缓解贫困。

三是党的领导引领金融部门行为。实证显示,普惠涉农不良贷款率对金融扶贫效率影响的P值大于0.05,表明影响不显著,即使部分地区普惠涉农贷款不良率高于各项贷款不良率,但普惠涉农贷款增速仍然高于各项贷款增速,这充分说明在党的坚强领导下,不管贫困地区不良率如何,金融部门都会严格履行金融扶贫使命和社会责任,遏制资本天生的逐利性,有效解决不敢贷、不愿贷、不会贷问题,将更多的金融资源投入脱贫攻坚战场上,切切实实攻克“两不愁三保障”问题。

实证结果显示,在党的集中统一领导下,广西金融部门的金融扶贫资源投入不断加大,农村地区金融排斥现象得到有效缓解,金融扶贫是具有明显效率的,下面本文将以广西金融扶贫的具体实践来进一步论证。

4 具体实践

4.1 全方位突出政治引领,压实金融扶贫政治责任

广西金融业认真贯彻落实习近平总书记关于金融扶贫的重要讲话精神,始终将脱贫攻坚作为一项重要的政治任务来抓。

一是加强监管引领,实施差异化政策,突出金融扶贫特色,设置一定的精准扶贫贷款不良率容忍度,鼓励开发扶贫专属农业保险产品。

二是加强厅局联动,金融与扶贫、财政、农业农村、林业、糖办等部门的联动,联合出台《金融助力疫情防控 聚焦深度贫困 决战脱贫攻坚的通知》等政策,全方面突出政治优势。

三是加强共建融合,不断强化金融业与贫困县、乡、村的共建,促进金融业务与贫困地区共同发展,将金融工作更好地融入脱贫攻坚工作当中,使得金融业的资本优势在贫困地区得到进一步发挥。

4.2 立体式完善服务体系,全力增强扶贫内生动力

要打破贫困恶性循环,必须增强贫困地区内生发展动力,促进贫困人口与贫困地区的协同发展,以此阻断贫困发生,而要实现这一目的,就必须要引导各金融机构通过少盈利甚至不盈利的形式加大资金注入,有效支持经济社会中的薄弱领域,促进各个行业部门同步发展:政策性银行坚守其定位,充分发挥其优势,大力支持贫困地区基础设施建设,不断推进和改善贫困地区的条件,农村中小金融机构着力打通金融服务“最后一公里”,国有大型银行则充分发挥其对接市场、信息灵活的优势,支持广西各地发展特色优势产业,带动贫困人口脱贫致富,各保险机构大力发展农业保险,提高农村地区疾病、灾害和意外事故等风险的保险保障水平,切实防止贫困人口因灾、因病返贫。

4.3 深层次克服风险挑战,统筹提高业务可持续性

在金融扶贫实践的推进过程中,仍然存在扶贫信贷资金使用效率不高、聚焦深度贫困地区不够、金融扶贫风险不容小视等问题,面临诸多挑战。一方面,广西金融部门坚持实事求是,深入一线、深入重点领域对各地市各贫困地区不同的实际情况进行调查研究,定期监测分析扶贫小额信贷不良指标,及时部署开展相关风险专项排查和整改,并在此基础上,研究推出一系列契合地区实际的续贷展期、完善风险补偿等政策措施,持续规范扶贫小额信贷发放,提升其使用效率。另一方面,广西金融部门不断强化金融扶贫项目遴选和风险评估,统筹推进扶贫信贷支持与金融扶贫风险防控,把握好防风险与促发展之间的平衡点,既保证对深度贫困地区的金融投入,又防范以扶贫名义过度融资,既加大对深度贫困地区的关注力度和支持力度,又避免加重深度贫困地区的债务负担,提前谋划金融支持脱贫攻坚与金融支持乡村振兴的有效衔接,切实提高了金融扶贫业务的可持续性。

4.4 多角度强化金融支持,助推脱贫攻坚取得胜利

从宏观角度出发,金融可以通过促进资本积累、推动技术进步从而带动经济增长,降低贫困发生率,广西金融部门围绕广西经济战略,不断加大金融支持,促成铁路、公路、码头等基础设施得到了全面强化,推动了广西经济稳步增长:在疫情的严重影响下,2020年广西GDP同比增长3.7%,第一产业增长5.0%。从微观角度出发,良好的金融服务与足够的信贷支持可以为贫困人口提供更多的生产投资机会,进而增加家庭收入,广西各金融机构结合脱贫攻坚工作实际情况,因地制宜创新金融服务,2020年广西产业精神扶贫贷款余额749.96亿元,较年初增速达66.95%,连续保持高位增长,其中桂林、防城港、玉林、钦州市贷款增速超过100%,精准对接县级“5+3”、村级“3+1”特色产业发展,大力培育壮大具有区域特色的主导产业。在党的坚强领导下,广西金融输血持续强劲,推动广西脱贫攻坚取得决定性胜利:2020年,广西106个有扶贫开发工作任务县(市、区)建档立卡贫困人口全部脱贫,5 379个贫困村全部出列,54个贫困县全部“摘帽”,这意味着,全国少数民族人口最多的省份,历史性地告别了延续千百年的绝对贫困。

5 结论

习近平总书记强调,增加金融资金对脱贫攻坚的投放,发挥资本市场支持贫困地区发展作用。脱贫攻坚这项系统性工程需要大量的资金支持,一个重要方式是运用和处理金融,通过金融深化来解决贫困问题。实践已经证明,在党的集中统一领导下,广西金融业将金融扶贫作为政治担当和社会责任坚定,改变了农村地区金融排斥现象,促成了广西金融扶贫效率的提升,助推广西实现了脱贫攻坚的决定性胜利。实践再一次证明,党对金融工作的集中统一领导不仅没有伤害资本运行基本规律,而且实现了金融资源配置最优、效益最大,我们必须更加紧密地团结在以习近平同志为核心的党中央周围,坚持党对金融工作集中统一领导这一我国金融业的最大优势,进一步巩固脱贫攻坚成果,为乡村振兴贡献出更大的金融力量。

【参考文献】

【1】穆罕默德·尤努斯.穷人的银行家[M].上海:三联书店出版社,2006.

【2】菲利普·莫利纽克斯,尼达尔·沙姆洛克.金融创新[M].北京:中国人民大学出版社,2003.

【3】格利·肖.经济发展的金融方面[M].上海:上海人民出版社,1995.

【4】查尔斯·I·琼斯.经济增长导论[M].北京:北京大学出版社,2002.

【5】周立,李萌,陈莎,等.金融排斥、金融排异与农村金融普惠[M].北京:中国农业出版社,2016.

【6】焦瑾璞,陈瑾.建设中国普惠金融体系[M].北京:中国金融出版社,2009.

【7】于秀林,任雪松.多元统计分析[M].北京:中国统计出版社,2004.

【8】CGAP.Access for All: Building inclusive financial systems[M].Washington:World Bank Publication,2006.

【9】Sharon Collard,Elaine Kempson,Claire Whyley.Tackling financial exclusion: An area-based approach[M].Bristol:The Policy Press,2001.

猜你喜欢

疯狂英语·初中天地(2021年5期)2021-07-21 02:24:28

甘肃教育(2020年14期)2020-09-11 07:57:42

中学生数理化(高中版.高考数学)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

辽宁经济(2017年6期)2017-07-12 09:27:16

新课程(2016年3期)2016-12-01 05:58:04

中国卫生(2016年9期)2016-11-12 13:27:54

时代英语·高二(2015年1期)2015-03-16 00:08:11

中国洗涤用品工业(2015年7期)2015-02-28 19:02:38

电子设计工程(2015年12期)2015-02-27 12:06:10