发起人间接经验能有效提高筹资效率吗?

2023-05-30 10:48:04徐佳陈艳

财经理论与实践 2023年2期

关键词:互联网经济

徐佳 陈艳

摘 要:众筹平台发起人的筹资能力为何呈现巨大的差异?优秀的筹资者是如何获得超额筹资的?众筹平台作为典型的双边市场,已有研究仅关注发起人直接经验对筹资效率的影响,发起人的间接经验同样值得关注。基于京东众筹平台数据,实证分析发起人间接经验对众筹筹资效率的影响。研究发现间接经验对筹资效率存在显著影响,通过间接经验对筹资效率影响机制的分析发现:一方面,间接经验可以通过降低目标筹资金额和最低投资金额的设定实现筹资效率的提升;另一方面,间接经验还能通过增加投资回报档位设定以及增加项目更新数两个渠道提升筹资效率。因此对间接经验的分析有助于众筹项目发起者提高筹资效率,加快资金供需匹配,有效解决中小企业融资难、融资贵等问题。

关键词: 众筹筹资效率;发起人经验;互联网经济

中图分类号:F832.39 文献标识码: A文章编号:1003-7217(2023)02-0045-08

一、引 言

国务院印发《关于加快构建大众创业万众创新支撑平台的指导意见》,肯定了众筹在我国经济发展中起到的积极作用及其重要性,同时指出:“大众创业、万众创新支撑平台快速发展,新模式、新业态不断涌现,线上线下加快融合,正在并将对生产方式、生活方式、治理方式产生广泛而深刻的影响。”在“大众创业、万众创新”时代号召下,众筹作为小微企业的有效融资手段迅速成为了互联网金融的“新宠”。

在金融领域,关于经验的研究大多数集中在证券市场。Campbell等基于股票市场的研究表明,投资年限和投资收益率的显著关系,投资经验更丰富的投资者在投资风格方面更加理性[1]。随着大数据技术的成熟,互联网金融市场兴起使得投资形式更加多样化,国内外研究者也对P2P市场中投资者的经验和投资收益进行了分析。Freedman和Jin基于国外Prosper网络借贷平台的交易数据分析,认为投资者的直接经验对其当前投资行为具有显著影响,投资者可以从过去投资业绩中调整标的的选择从而提高投资收益[2]。

类似于其他金融市场,众筹市场也隐藏了信息不对称以及随之而来的逆向选择和道德风险问题。众筹项目发起者可以通过自己的创业行为获得直接经验,即“在实践中习得的经验”。关于直接经验的研究发现,连续发起人的项目发起次数对于后续众筹项目的成功有着显著的正向作用[3];另外一部分学者认为连续发起人发起的成功项目数是连续发起人的内部社会资本,即发起人之前发起的成功项目数越多,众筹筹资效率更高。但是众筹平台作为典型的双边市场,其发起人通过观察他人的行为所获得的间接经验,同样值得关注。鉴于此,本文从发起者的间接经验出发,利用网络爬虫工具抓取的京东众筹交易数据,建立计量模型考察间接经验是否能显著影响筹资效率以及作用机制。

二、文献综述与理论假说

(一)文献综述

迄今为止,已有许多文献对影响众筹项目筹资成功开展了大量的理论和实证分析,大致可分为众筹标单信息因素、众筹项目发起人特征因素、众筹项目投资者行为因素三个方面。第一,众筹标单信息因素。需要明确的是,众筹项目发起人主要通过众筹网站的形式向潜在投资者呈现项目内容。众筹标单信息一般包括:目标金额[4]、投资回报档位[5]、最低投资金额、项目更新数、视频数量、图片数量、众筹项时长以及项目类型[6]。第二,众筹项目发起人特征因素(也被称为发起人软信息)。对于软信息能缓解众筹市场中的信息不对称问题已有一定的理论基础,林毅夫等(2005)[7]、郑雨稀等(2022)[8]认为低成本收集软信息是互联网金融独有的特质。众筹项目发起人特征影响众筹筹资绩效主要包括是否为社会资本、是否有经验、是否为公司以及信用记录等方面。第三,众筹项目投资者影响因素。关于众筹项目投资者行为影响众筹筹资效率的研究较多,但主要侧重于羊群行为[9]、亲社会行为[10]以及本土偏见[11]这三个方面。

纵观现有文献,研究者主要致力于研究影响众筹项目成功率的因素[12]。相比之下,研究发起人经验对筹资效率的影响的文献数量较为有限。目前,有关发起者经验对众筹筹资效率的研究大多集中于直接经验的研究。李志斌等(2022)[13]、孙国锋等(2021)[14]认为有成功或失败经验的发起人具有更加敏锐的洞察力,进而更有利于发起者识别和开发创业机会。Butticè等(2017)[15]关注的是连续众筹者,即反复通过众筹来为自己的项目融资的发起者,发现成功的众筹经验能帮助连续发起人了解成功项目应该具备的特点,当发起新项目时,他们会将成功的特质与所需要的行动策略联系在一起。特别是,当连续发起人发起的成功项目数较多时,他们可能会学到更多有效的直接经验,积累更多有效的社会资本,这有利于下次创业成功。Yang和Hahn(2017)[16]利用众筹平台Kickstarter.com的数据采用面板分析方法,认为成功、丰富和多样化的发起经验似乎并不总是有助于提升筹资效率,从而提高业绩。但是这些研究仅关注发起人直接经验对筹资效率的影响,并假设众筹项目即使是同一发起人的不同项目,也是相互独立的。实际上,众筹市场作为典型的双边市场,发起人不仅可以发起项目也可以投资他人项目获取间接经验积累必要的知识、技能和经验,因此对同一发起人而言,其众筹活动及筹资效率会随间接经验而变化。仅从直接经验难以揭示发起人经验对筹资效率的影响。

(二)理论假说

众筹的一个显著特点是,发起者可能同时发起和投资众筹项目。发起者除了发起自己的项目来筹集资金外,还可以投资其他项目[17]。通过参与市场的两边,发起者的知识、技能和经验也能借助间接经验得以完善[18]。在间接经验中,发起者可以将观察其他人的行为所获得的经验解释为与成功呈正(负)相关,从个人的推理和判断中发展出自己对众筹项目经验的诠释。例如,作为投资者可以接收到发起者關于项目进展或与项目有关的关键决议计划的更新。如果项目最终成功(失败)了,他们会将这种行为解释为与成功呈正(负)相关,推测出可能造成积极(消极)结果的行为,并很可能在未来自己的行动中模仿(规避)相似的行为。据此提出研究假说:

H1 发起人间接经验有助于提高众筹筹资效率。

如果实证结果与假设H1相符,那么,间接经验会使得筹资效率一直稳定提升吗?

Butticè等(2017)[15]认为众筹项目发起者可以通过反复发起项目并在实践中提高筹资效率,但发起者的筹资效率并不会随着项目经验的丰富而不断提高,即直接经验对筹资效率的影响是非线性的。Yang 和 Hahn(2015)[16]认为直接经验的效果会随着时间的推移而贬值,直接经验可能对众筹筹资效率存在先增后减的倒U形影响。基于此,提出研究假设:

H2 发起人间接经验对筹资效率存在非线性影响。

间接经验的多样化通过开辟隐性知识,下意识地将不同类型领域的知识作为任务要旨储存起来,可能有助于发起者更好地设计自己的众筹项目。对于目标金额的设定:一方面,根据信号传递理论,众筹项目的目标金额是项目整体质量的信号,目标金额设定越高,投资者对项目价值的感知也越高,进而对项目进行投资的可能性也就越大[19]。另一方面,目标金额越高面临着更大的不确定性,因而目标金额与众筹筹资效率负相关[4]。投资回报档位类似于差额定价,针对不同需求的投资者设定不同金额的投资和与之匹配的回报。方兴 (2018)[9]认为设定的档位越多,为潜在投资者提供了多样化的选择,有助于促进投资者不同偏好的自我揭示从而提高筹资效率。最低投资金额是指所需的最少投资额,这代表着众筹投资的门槛。例如,京东众筹平台大多数众筹标单的起投金额为一元。项目更新数,即发起者在平台上披露项目的最新信息。张文涛(2018)[19]认为,这是反映发起人对项目的努力程度以及对投资者重视程度的信号。众筹时长是指项目筹集资金的总时间,从项目上线第一天开始,所筹目标金额一定要在规定的时间内(如30日)筹集完毕,否则该项目会在一个固定时间点截止。如果实际筹集到的金额大于或等于目标金额,众筹项目才宣告成功,发起人才能获得投资者支持的金额,否则资金将退还给投资者。

因此,基于上文分析,根据发起者的学习行为是否会通过影响目标金额、回报档位、最低投资金额、项目更新数和项目时长的设定从而影响筹资效率,提出研究假设:

H3 间接经验会改变目标筹资金额的设定从而提高众筹筹资效率。

三、模型设定与数据说明

(一)数据来源

本文借助新兴互联网金融中实物众筹平台京东众筹上交易数据研究众筹项目发起者基于投资经验的学习效应。选取京东众筹平台数据是基于以下优势考虑:京东众筹平台上的参与者既可以选择在平台上投资其他众筹项目,也可以选择在平台上发起众筹项目,并且这两种选择并不相互约束限制。除去信息缺失的样本,共采集自2014年6月22日至2020年1月10日在京东众筹平台上发布的11525个众筹项目标单,包括众筹成功、失败以及众筹中的所有标单。京东众筹平台上的众筹项目发起者大多数为个人、中小微企业业主以及网商。其中众筹项目发起者8463位,在这8463位项目发起者中有3155位众筹项目发起者也曾经在京东众筹平台上进行过投资。

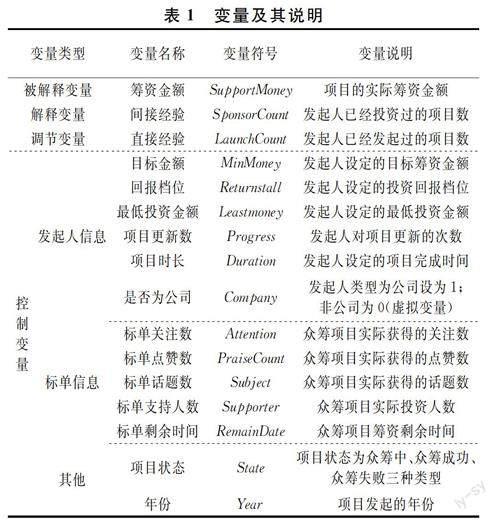

(二)变量选择

1.被解释变量:选用筹资金额(SupportMoney),即项目的实际筹资金额。对于众筹筹资效率指标的测量,主要有两种方式,一种是以项目实际筹集到的资金数额来衡量融资效率的高低;另外一种则以项目的目标筹资额完成率来衡量筹资效率的高低[4]。

2.解释变量:发起人间接经验(SponsorCount),即发起人已经投资过的项目数。

3.调节变量:发起人直接经验(LaunchCount),即发起人已经发起过的项目数。

4.控制变量:以往的研究表明众筹项目的标单信息和众筹项目发起者的特征会显著影响筹资效率,因此设定的控制变量包括众筹项目发起人信息:目标金额(MinMoney),回报档位(Returnstall),最低投资金额(Leastmoney),项目更新数(Progress),项目时长(Duration)和是否为公司(Company);标单信息:标单关注数(Attention),标单点赞数(PraiseCount),标单话题数(Subject),标单支持者人数(Supporter)和标单剩余时间(RemainDate)。另外选取了项目状态为众筹成功、众筹中、众筹失败的所有标单,因此控制了众筹项目状态(State);控制了年份的虚拟变量(Year),用来考察不同宏观经济环境的影响;為了消除各个变量在数量级和量纲上的差异,保证模型结果的准确度,将所有连续型原始变量进行了对数化处理。本文涉及的主要变量及定义如表1所示。

(三)实证模型设定

为了检验假设H1,即发起者间接经验对众筹筹资效率的影响,设置如下回归模型:

SupportMoneyi,j=b0+b1SponsorCounti,j+ b2Xi,j+b3Statei,j+b4Yeari,j+μi+εi,j(1)

其中,被解释变量筹资金额SupportMoneyi,j 表示众筹项目发起者 i 发起的第 j 次众筹项目的筹资金额。发起人间接经验SponsorCounti,j为解释变量,表示发起者 i 在第 j 次众筹项目时已经投资过的项目数。Xi,j 为其他控制变量,主要包括发起人信息和标单信息,具体定义如表1所示。Statei,j表示众筹项目发起者i在第j次众筹项目的项目状态。Yeari,j表示众筹项目发起者i发起第j次众筹项目时的年份,是虚拟变量,用来控制宏观经济环境的影响。ui 代表发起人的固定效应。εi,j为随机扰动项。另外,本文使用固定效应面板数据模型可以缓解基准模型中可能存在的由于遗漏变量带来的内生性问题。

为了检验假设H2,即发起者经验对筹资效率是否存在非线性的影响。参考Seru等[20]引入二次型的方法,设定如下回归模型:

SupportMoneyi,j=b0+b1SponsorCounti,j+ b2SponsorCount2i,j+b3Xi,j+b4Statei,j+ b5Yeari,j+μi+εi,j(2)

其中SponsorCounti,j和SponsorCount2i,j分别表示发起者的投资次数和投资次数的二次项。其余变量定义如模型(1)。

为了检验假设H3,即发起者的间接经验影响筹资效率的作用机制。参考温忠麟等(2004)[21]经典三步法,发起人可以通过作用于目标金额

(MinMoeny)、回报档位(Returnstall)、项目更新数(Progress)等发起人信息变量对众筹筹资效率产生影响。其中以目标金额(MinMoeny)为中介变量的中介效应模型设定如下:第一步,以筹资金额(SupportMoney)为被解释变量,以发起人间接经验(SponsorCount)为解释变量进行回归。第二步,以目标金额(MinMoney)为因变量,以间接经验(SponsorCount)为核心自变量进行回归估计。第三步,以筹资金额(SupportMoney)为被解释变量,以间接经验(SponsorCount)和目标金额(MinMoney)为自变量进行回归估计,其他中介变量的模型以及投资经验作为解释变量,如何影响筹资效率的模型设定方法同上。由于篇幅限制,此处不再分别列出。具体模型如下:

SupportMoneyi,j=b0+b1SponsorCounti,j+ b2 LIi,j+b3Statei,j+b4Yeari,j+μi(3)

MinMoenyi,j=b0+b1SponsorCounti,j+ b2 LIi,j+b3Statei,j+b4Yeari,j+μi(4)

SupportMoneyi,j=b0+b1SponsorCounti,j+ b2 MinMoneyi,j+b3LIi,j+b4Statei,j+ b5Yeari,j+μi(5)

其中,LIi,j 表示眾筹项目发起者i的第j次众筹项的标单信息,主要包括标单关注数、点赞数、话题数、支持者人数以及标单剩余时间。其他控制变量与前文一致。

四、实证结果分析

(一)变量描述性统计

表2是样本数据的描述性统计。剔除样本抓取错误以及筹资期异常信息缺失的样本,共得到由8463位众筹项目发起者发起的共计11525个众筹项目。从项目筹资结果来看,发起者设定的目标筹资金额的平均值为117356元,而实际筹集资金的平均值为465322元,说明众筹项目成功率已经有很大程度的改善。从发起人经验来看,项目发起人的间接经验的平均值为4.04次,而发起人的直接经验的平均值为3.79次。

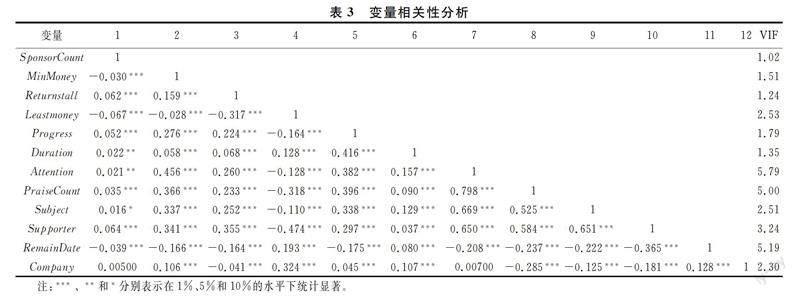

(二)变量相关性分析

为检验变量之间是否存在多重共线性,对变量进行相关性检验。如表3所示,仅点赞数以及话题数与关注数之间的相关系数大于0.5,其余变量为中度相关或弱相关。此外,我们计算了各变量间的方差膨胀因子,所有变量的 VIF 值都小于 10,表明变量间不存在多重共线性。为了消除各个变量在数量级和量纲上的差异,保证模型结果的准确度,将所有连续型原始变量进行了对数化处理。

(三)基准结果

模型(1)到模型(3)重点研究间接经验对众筹筹资效率的影响,表4给出了间接经验的主效应回归模型的结果。回归结果表明,无论是加入了众筹项目发起人信息还是加入众筹项目信息,核心解释变量间接经验(SponsorCount)的回归系数均为正,且在经济意义和统计意义上均显著,这说明项目发起者的间接经验确实可以显著提高筹资效率。模型(3)中同时加入了项目信息和项目发起人信息作为控制变量,相对于模型(2)和模型(1),核心解释变量间接经验的回归系数绝对值有所缩小,但其符号方向没有发生改变。同时,从模型拟合优度来看,加入一系列的控制变量后,R2有所提升,说明众筹项目信息和众筹项目发起人信息都是影响筹资效率的重要因素,能够较好地解释众筹项目的筹资效率。因此假设H1成立。

模型(4)重点研究间接经验对筹资效率是否存在非线性影响。回归结果显示,模型(4)间接经验(SponsorCount)的回归系数显著为负,并且平方项SponsorCount2的系数显著为正,这表明间接经验对筹资效率的影响存在先减少后增加的U形影响。因此假设H2成立。

五、机制分析

上文研究表明发起人间接经验有助于提升众筹筹资效率。那么发起人的间接经验是如何影响众筹筹资效率的呢?本文将从目标金额、投资回报档位、项目更新数、众筹时长等多个维度进行解释。

为了检验假设H3,本文设定的中介效应模型如表5所示。以中介效应M1为例,第一步,以筹资金额(SupportMoney)为被解释变量,以发起人间接经验(SponsorCount)为解释变量进行回归。第二步,以目标金额(MinMoney)为因变量,以间接经验(SponsorCount)为核心自变量进行回归估计。第三步,以筹资金额(SupportMoney)为被解释变量,以间接经验(SponsorCount)和目标金额(MinMoney)为自变量进行回归估计。

在中介效应M1中,SponsorCount的系数显著为正,表明间接经验可以提高众筹筹资效率;SponsorCount对MinMoney的系数显著为负,表明间接经验降低了发起人设定的目标筹资金额;MinMoney对SupportMoney的影响显著为负,即目标筹资金额与筹资效率负相关,且SponsorCount的系数显著为正,表明间接经验(SponsorCount)可以通过降低目标筹资金额提高效率。由于表最后的间接经验(SponsorCount)系数显著,则部分中介效应是显著的。通过间接经验(SponsorCount)作用于目标筹资金额对筹资效率的中介效应比值可以发现,该路径贡献了23.2%[(-0.049)×(-0.588)/0.124]的影响力。同理,在中介效应M2中,SponsorCount对Returnstall的系数显著为正,表明间接经验(SponsorCount)增加了发起人设定的回报档位;回报档位Returnstall对筹资效率的影响显著为正,即回报档位与筹资效率正相关,且SponsorCount的系数显著为正,表明间接经验(SponsorCount)可以通过增加回报档位的设定来提高众筹筹资效率。计算中介效应比值可以发现回报档位占间接经验提高筹资效率效应中的2.81%(0.014×0.249/0.124)。在中介效应M3中,SponsorCount对Leastmoney的系数显著为负,表明间接经验(SponsorCount)降低了发起人设定的最低投资金额;最低投资金额对筹资效率的影响显著为负,即最低投资金额与筹资效率负相关,且SponsorCount的系数显著为正,表明间接经验可以通过降低最低投资金额的设定来提高众筹筹资效率。计算中介效应比值可以发现最低投资金额占间接经验提高筹资效率效应中的4.38%[(-0.03)×(-0.181)/0.124]。在中介效应M4中SponsorCount对Progress的系数显著为正,表明间接经验(SponsorCount)提高了发起人的项目更新数;项目更新数对筹资效率的影响显著为正,即项目更新数与筹资效率正相关,且SponsorCount的系数显著为正,表明间接经验(SponsorCount)提高了项目更新数从而提高众筹筹资效率。计算中介效应比值可以发现项目更新数占间接经验提高筹资效率效应中的1.47%(0.035×0.052/0.124)。在中介效应M5中,由于表最后的Duration系数不显著,则部分中介效应不成立。

进一步,采用Sobel检验,度量中介效应的显著性程度。在中介效应M1至M4中,都在1%的水平上显著,说明中介变量在发起人经验与众筹筹资效率的关系中具有显著的部分中介效应。

六、结论与政策建议

在我国众筹市场快速发展的背景下,众筹筹资效率的提升以及影响因素引起广泛思考。由于众筹平台存在信息不对称以及随之而来的逆向选择和道德风险问题,容易导致众筹平台沦落为“柠檬市场”。如何提高众筹的筹资效率一直是一个重要的研究课题。

本文基于京东众筹平台的交易数据进行实证检验,结果发现:发起人间接经验显著地提高了众筹筹资效率,并存在先减后增的U形非线性影响。间接经验一方面通过降低目标筹资金额和最低投资金额的设定实现筹资效率的提升;另一方面,间接经验还能通过增加投资回报档位设定以及增加项目更新数两个渠道提升筹资效率。其中,目标金额这条路径对筹资效率提升起到了23.2%的影响力。

首先,众筹平台具有平台经济的特性,其平台的发展很大程度取决于单边市场的用户规模。单边用户规模越大,越能吸引更多投资者,反之亦然。因此众筹平台的发展很大程度上取决于发起人的筹资效率,筹资金额规模越大,越能吸引更多的投资者。这样往返正反馈以及自我强化的属性有助于平台的持续发展。

其次,众筹平台具有交叉网络外部性的特点,即单边用户越多(项目越多)越能吸引更多投资者。这种正向反馈以及自我强化的属性有助于提高众筹筹资效率。因此,筹资效率提升问题变得尤为重要。

最后,众筹平台采取的AON融资机制,使得单个众筹项目给单个消费者带来的价值取决于其规模效应,加快众筹的实现可以提高投资者的福利水平。因此,众筹项目发起者如何提升筹资效率变得尤为重要。

基于上述研究结论,本文认为发起人间接经验具有提高筹资效率的积极作用。因此要充分发挥间接经验的正向作用。众筹平台应当通过宣传筹资效率高的发起者,刺激其他发起者先参与优质项目的投资,鼓励模仿和学习行为,形成良好的学习氛围;众筹项目发起者在发起项目前,积极参加同类型项目的投资,熟悉众筹流程以及学习优质项目的设定并和优秀发起者进行信息的交流和学习。

参考文献:

[1] Campbell J T, Sirmon D G, Schijven M. Fuzzy logic and the market: A configurational approach to investor perceptions of acquisition annoucements[J]. Academy of Management Journal, 2016, 59(1): 163-187.

[2] Freedman S, Jin G Z. Learning by doing with asymmetric information: Evidence from prosper.com[J/OL]. Social Science Electronic Publishing,2011.

[3] Skirnevskiy V, Bendig D, Brettel M. The influence of internal social capital on serial creators success in crowdfunding[J]. Entrepreneurship Theory & Practice, 2017, 41(2): 209-236.

[4] 方兴, 王博. 什么为众筹发起人带来了超额筹资?——基于羊群效应和粉丝经济视角的研究[J]. 经济学(季刊), 2019, 18(3): 1061-1080.

[5] Cumming D J, Leboeuf G, Schwienbacher A. Crowdfunding models: Keep-It-All vs. All-Or-Nothing[J]. Financial Management, 2020, 49(2): 331-360.

[6] 張天顶, 胡颦杨. 众筹项目融资效率的影响因素分析[J]. 软科学, 2017, 31(3): 16-20.

[7] 林毅夫, 孙希芳. 信息、非正规金融与中小企业融资[J]. 经济研究, 2005(7): 35-44.

[8] 郑雨稀,杨蓉, Mohammad Heydari.数字金融促进了突破式创新还是渐进式创新?[J] .云南财经大学学报,2022,38(2): 49-69.

[9] 方兴. 互利共赢还是以邻为壑——“明星”众筹项目的外部性研究[J]. 财贸经济, 2018, 39(5): 88-102.

[10]Cryder C E,Loewenstein G, Scheines R. The donor is in the detail[J]. Organizational Behavior and Human Decision Processes,2013,120(1):15-23.

[11]Lin M, Viswanathan S. Home bias in online investments: An empirical study of an online crowdfunding market[J]. Management Science, 2013, 62(5):1393-1414.

[12]王伟, 陈伟, 祝效国, 等. 众筹融资成功率与语言风格的说服性——基于Kickstarter的实证研究[J]. 管理世界, 2016(5): 81-98.

[13]李志斌, 邵雨萌, 李宗泽, 等. ESG信息披露、媒体监督与企业融资约束[J]. 科学决策,2022(7):1-26.

[14]孙国锋,李安程,徐瑾.互联网使用、信贷获得和家庭创业——基于城乡差异视角[J].云南财经大学学报,2021,37(10): 55-68.

[15]Butticè V, Colombo M G, Wright M. Serial crowdfunding, social capital, and project success[J]. Entrepreneurship Theory & Practice, 2017, 41(2): 183-207.

[16]Yang L, Hahn J. Learning from prior experience: An empirical study of serial entrepreneurs in IT-enabled crowdfunding[C]. Thirty Sixth International Conference on Information Systems, 2015.

[17]王念新, 吕爽, 周园, 等. 连续发起人的经验对众筹成功的影响:经验相关性的调节效应分析[J]. 管理工程学报, 2020, 34(4): 89-100,2015.

[18]Zvilichovsky D, Inbar Y, Barzilay O. Playing both sides of the market: Success and reciprocity on crowdfunding platforms[R]. Social Science Electronic Publishing,2015.

[19]张文涛. 产品众筹项目绩效影响因素及影响机制研究[D]. 哈尔滨:哈尔滨工业大学, 2018.

[20]Seru A, Shumway T, Stoffman N. Learning by trading[J]. Review of Financial Studies, 2010, 23(2): 705-739.

[21]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.

(责任编辑:王铁军)

Can Indirect Experience of Sponsors Effectively

Improve Fund-Raising Efficiency?

-- Empirical Analysis Based on the Transaction Data

of JD.COM Crowdfunding Platform

XU Jia,CHEN Yan

(School of Accounting,Dongbei University of Finance and Economics,Dalian,Liaoning 116025,China)

Abstract:Why is there a huge difference in the fundraising ability of the sponsors of crowdfunding platform? How do excellent fund-raisers get excess funds? Crowdfunding platform is a typical bilateral market, and the existing research only focuses on the impact of the sponsors direct experience on the fund-raising efficiency, and the sponsors indirect experience is also worthy of attention. Based on the data of JD.COM crowdfunding platform, this paper empirically analyzes the influence of indirect experience on crowdfunding efficiency. It is found that indirect experience has a significant impact on fund-raising efficiency. Secondly, this paper analyzes the mechanism of indirect experiences impact on fund-raising efficiency. On the one hand, indirect experience can improve fund-raising efficiency by reducing the target fund-raising amount and the minimum investment amount. On the other hand, indirect experience can also improve the financing efficiency by increasing the investment return gear setting and increasing the number of project updates. Therefore, the analysis of indirect experience is helpful for the sponsors of crowdfunding projects to improve the efficiency of financing, speed up the matching of capital supply and demand, and effectively solve the financing difficulties and expensive problems of SMEs.

Key words:crowdfunding efficiency; sponsor experience; Internet economy

收稿日期: 2022-10-01

基金項目:国家社会科学基金项目(15BGL055); 教育部人文社科基金项目(20YJA630007)

作者简介: 徐 佳(1979—),女,辽宁大连人,东北财经大学会计学院博士研究生,研究方向:风险控制;陈 艳(1961—),女,江苏淮安人,博士,东北财经大学会计学院教授、博士生导师,中国注册会计师,研究方向:资本市场财务与会计研究、审计研究、内部控制与风险管理研究。

猜你喜欢

商情(2016年43期)2016-12-23 13:33:23

商业经济(2016年11期)2016-12-20 19:47:13

商场现代化(2016年23期)2016-11-17 10:20:44

科教导刊·电子版(2016年25期)2016-11-16 21:58:21

商(2016年30期)2016-11-09 20:14:51

中国市场(2016年36期)2016-10-19 04:19:17

商场现代化(2016年20期)2016-08-10 21:40:19

商(2016年25期)2016-07-29 22:16:27

商场现代化(2016年18期)2016-07-19 18:29:43

现代经济信息(2016年10期)2016-05-24 21:59:15