非国有股东控制权配置与国企生产效率

2023-05-30 04:48闫翠苹郭泽光李校红

财会月刊·下半月 2023年2期

关键词:生产效率

闫翠苹 郭泽光 李校红

【摘要】基于控制权理论视角, 选取2008 ~ 2020年我国主板上市国有企业为样本, 探讨非国有股东控制权配置对国企生产效率的影响。研究发现: 从单一路径分析, 委派普通董事或监事对国企生产效率的影响不明显, 但委派高管或执行董事能显著促进国企生产效率的提高, 相较于委派高管, 委派执行董事对国企生产效率的提升作用更大; 从组合路径分析, 委派“普通董事+监事+执行董事”组合、 “执行董事+监事”组合和“普通董事+监事”组合均能产生协同效应, 且大于单纯委派组合中某个代表对国企生产效率的提升作用, 同时委派代表的异质性越强, 产生的协同效应对国企生产效率的提升作用越强。综合比较, 非国有股东控制权配置对国企生产效率提升作用由高到低的顺序是: “执行董事+普通董事+监事”组合、 “执行董事+监事”组合、 执行董事、 高管、 “普通董事+监事”组合。本文的实证结果表明, 非国有股东专用性投资程度越高, 越有利于国企生产效率的提高。

【关键词】非国有股东;专用性投资;控制权配置;生产效率;委派代表

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2023)04-0152-9

一、 引言

20世纪90年代, 苏联及部分东欧国家试图通过国有企业全面私有化快速转型至市场经济体制, 然而这种激进的“休克疗法”并没有提高经济效率, 相反使经济大幅下滑。我国则采取渐进式的混合所有制改革路线, 实现了国有资本与非国有资本的优势互补, 极大地提升了企业的生产效率。但现实中, 注重“混”而忽略“改”的国企仍不在少数, 深化改革依然存在诸多深层次不足。2021年全国两会期间, 相关部委负责人的发言表明, 部分已完成混改的国企的综合表现并未达到预期目标, 为了进一步激发国企活力, 有必要开展国企“二次混改”。那么新形势下, 如何才能更好地激发国企活力, 提高国企生产效率?虽然学者们已经意识到非国有股东单纯的“股权治理”效果不明显, “高层治理”效果更为显著, 提出非国有股东应该“实质性”地参与国企经营管理(蔡贵龙等,2018;刘运国等,2016;马连福等,2015), 但对于非国有股东如何才能有效地参与国企混改, 当前学界并没有给出可操作性的方法, 而回答这个问题能够进一步解决国企混改面临的难题。本文的研究试图回答以下几个问题: 混改实践中, 非国有股东单纯的“股权治理”为何不能达到预期效果, “高层治理”为何会优于“股权治理”?非国有股东控制权的来源是什么?如何使非国有股东控制权更有效?非国有股东控制权配置为何会影响国企生产效率?

本文可能的研究贡献有: 一是对生产效率理论的贡献。自20世纪80年代改革开放以来, 许多文献实证检验了产权改革对国企生产效率的影响, 并深入研究了其作用机制(吴敬琏,1989;刘小玄,2004;吴万宗和宗大伟,2016;刘晔等,2016), 包括代理成本(李炳堃,2017;赵国宇和禹薇,2019;白重恩等,2006)、 政策性负担(林毅夫和李志赟,2004;刘春和孙亮,2013)、 制衡作用(郝云宏和汪茜,2015)以及创新能力(李姝等,2018), 但现有文献没有涉及非国有股东控制权配置对国企生产效率的影响。本文将非国有股东委派的不同类型的代表纳入统一的研究框架, 探究非国有股东委派代表分布于国企不同控制权层面对国企生产效率的影响, 丰富了国企生产效率的相关文献。二是对控制权理论的贡献。Grossman和Hart(1986)的开创性论文中区分了所有权与控制权, 强调在非完备合同下, 控制权更重要。本文分别探究单一路径与组合路径下非国有股东不同控制权配置方式对国企生产效率的影响, 理论分析并实证检验了非国有股东拥有的控制权不同时对国企生产效率的影响差异, 为控制权理论研究提供了新的证据。三是以非国有股东作为研究对象探讨其控制权配置对国企生产效率的影响, 填补了研究空白。虽然控制权相关研究已取得了丰硕的成果, 但前人的研究要么将股东视为同质性, 研究企业控制权在股东会、 董事会与管理层的配置, 要么以控股股东为研究对象, 研究控股股东的控制权配置, 到目前为止还没有以非控股股东为研究对象, 研究其控制权配置的, 本文的研究是对前人研究的有益补充。

二、 理论分析与假设提出

(一)控制权和控制权配置

随着Berle和Means(1932)两权分离理论的提出, 控制权概念应运而生。Berle和Means(1932)认为, 控制权是运用法定权力来对董事会成员进行选择的权力。此后, 学者们在此基础上进行了一系列拓展, 开拓性的研究是Grossman和Hart(1980)的控制权“异质性”观, 由此展开关于控制权内涵、 来源和控制权配置及其影响因素等的相关研究。

企业控制权的内涵随着企业理论的发展不断演进, 目前还没有统一的界定标准, 代表性的观点有三种。第一种是股东会层面的“控股权”观。该观点认为, 完整的公司控制应包括对股东会、 董事会和经营层三个层面的控制。由于股东会能够直接或间接确定公司董事会和经营层, 公司的控制权应当属于股东, 并用所有权结构来度量公司控制权(蒲自立和刘芍佳,2004)。第二种是董事会层面的“决策权”觀。该观点认为, 控制权的实质是对董事会的控制, 谁掌握了董事会的多数席位, 谁就实际控制了公司的决策权(刘汉民,2003)。第三种是经理层面的“资源支配权”观。该观点认为, 经理人员对企业资产的使用有相当大的自由裁量权, 且掌握着更多有关企业经营的专业技能和信息, 因而将控制权交给经理人员具有潜在的效益(钱颖一,1995)。企业控制权来源于资本, 包括无生命资产(物质资本与无形资产)与人力资本。资本的重要性决定着控制权的归属, 在Berle和Means所处时代, 传统企业的边界是明确的, 由独特资产构成, 这些资产很难被复制, 员工的人力资本依附于企业资产, 因此独特的无生命资产的所有权是控制权的主要来源(Grossman和Hart,1986;Berle和Means,1932)。但在Berle和Means所处时代之后, 企业的性质发生了巨大变化, 人力资本取代无生命资产成为价值的主要来源, 这使得人力资本变得比无生命资产更加重要, 宝贵的人力资本取代无生命资产成为控制权的主要来源(Rajan和Zingales,2000)。还有学者认为无生命资产和人力资本同等重要, 都应该取得控制权(刘磊和万迪昉,2004;徐细雄和刘星,2012)。控制权配置是企业控制权在利益主体之间的分配, 实质是各利益主体之间博弈的结果。

早期关于控制权配置的研究强调控制权的单边控制特性, 即拥有控制权的一方拥有完全控制权, 并通过“0-1”离散变量进行模型设计, 但这种绝对化的控制权模式并不能很好地解释实践中真实的控制权形态。随着对控制权认识的深入, 学者们逐渐认识到控制权不应被看成是0-1型的两点分布, 现实中的控制权以连续变量的形式存在, 其不仅可以同时配置在不同的利益相关者之间, 而且呈现动态转移的特征, 且实际控制权的配置应该与信息和知识的分布相对称, 这为控制权理论的研究开辟了新的思路, 自此学界开始了控制权多维度、 多元化的探索。

影响控制权配置的因素有: 一是资源的稀缺性。资源属性及其稀缺程度是控制权配置的决定性因素, 无生命资产、 人力资本以及个人社会资本(如声誉等)都可以成为控制权配置的决定性因素。二是各利益主体的谈判能力。控制权配置体现的不仅仅是资本的占比, 还是拥有这些资本的不同主体间的博弈结果, 谈判能力是一种能够直接影响控制权配置的因素。三是各利益主体的相互信任。契约主体间的相互信任能够影响一方向另外一方控制权的让渡。这种信任机制的建立通常通过可核实的企业绩效来识别。有学者发现, 基于业绩表现的企业控制权分配和转移是相机的(吴斌和黄明峰,2011), 随着企业业绩的转好, 投资者会逐渐将控制权转移给管理者(徐细雄和刘星,2012;简冠群,2019)。

综上可以看出, 控制权的相关研究取得了丰硕的成果, 控制权配置的研究从单边完全控制发展到利益主体共享控制, 控制权来源的研究从无生命资产发展到人力资本以及其他能够带来价值创造的重要资源。但前人的研究要么将股东视为同质性, 研究企业控制权在股东会、 董事会与管理层的配置, 要么以控股股东为研究对象, 研究控股股东的控制权配置, 到目前为止还没有以非控股股东为研究对象, 研究其控制权配置的。控制权配置在公司治理中处于核心地位, 不仅具有激励属性, 而且决定着资源配置与经营效率。随着混改的推进, 非国有股东不但成为国企重要的利益主体, 还向国企投入物质资本, 进行专用性资本投资, 从而获得一部分控制权。因此, 公司治理的重点必须转移到研究如何给予非国有股东权力及其作用发挥的激励机制上。

(二)非国有股东与控制权的关系

这里有必要先对控制权进行概念界定, 借鉴控制权理论的最新发展, 区别于单边完全控制的0-1分布型静态控制权变量, 本文所指的控制权是一个连续变量, 可以同时配置在不同的利益主体之间。控制权的大小与其掌握的资源、 信息和知识的分布相对称, 并且呈现动态转移特征。

非国有股东委派代表参与国企经营管理, 那么, 非国有股东是否拥有控制权?如何拥有控制权?控制权来源于哪里?前人的文献从“股权治理”与“高层治理”(蔡贵龙等,2018)两个维度探究了非国有股东对公司治理的影响, 大部分学者认为“高层治理”要优于“股权治理”(蔡贵龙等,2018;刘运国等,2016;曾诗韵等,2017;谢海洋等,2020), 但仅浮于表面现象, 并没有深究其根源, 控制权理论可以回答上述一系列问题。

Rajah和Zingales(2000)指出, 随着资本市场的发展, 融资变得相对容易, 纵向一体化逐渐解体转向更松散的合作形式。那么在新形势下, 一个企业如何获得对另外一个单位的控制?答案是互补性, 互补性在经济上把一些不属于企业的人或单位联系起来。建立互补性的一种方式是通过专用性投资, 企业必须让目标单位进行企业特有的投资, 从而加强对目标单位的控制。但是, 如何才能让与企业没有依附关系的目标单位自愿地向企业进行专用性投资?可以通过给予其获得企业关键资源的特权来实现。如果目标单位进行了专用性投资, 就允许其获得企业的关键性资源及相应的控制权, 从而获得更大的回报, 以此来激励目标单位进行专用性投资。

运用到混改实践中, 通过给予非国有股东获得国企关键资源的特权, 一方面可以加强国企对非国有股东的控制, 另一方面会刺激非国有股东进行专用性投资, 从而提高国企生产效率。如果非国有股东只进行股权投资而不参与经营管理, 即不给予非国有股东控制权, 换言之, 不允许非国有股东获得国企关键资源的特权, 那么会导致什么后果呢?一方面, 非国有股东与国企之间的关系是松散的, 国有资本对非国有股东的控制将变得困难, 因为非国有股东随时可以选择撤资(通过资本市场转让自己的股权)。另一方面, 相较于合同当事人一方的国企来说, 合同当事人的另一方非国有股东处于劣势地位, 如果没有控制权激励, 其为了避免被套牢, 不会积极进行专用性投资。因此, 单纯的股权混合只是一种形式上而非实质上的混合, 非国有股东“股权治理”达不到预期治理效果也是情理之中的事情。

非国有股东“高层治理”是通过委派董事、 监事与高管参与国企公司治理实现的, 允许非国有股东委派代表参与国企经营管理, 便给予了非国有股东获得国企关键资源的特权, 实质是将有价值的一部分控制权分配给了非国有股东。非国有股东能否拥有实际控制权以及拥有控制权的大小取决于非国有股东专用性投资的程度。非国有股东的专用性投资是指非国有股东投入的无生命资产、 人力资本、 信息、 知识、 创新以及工作的努力程度等。本文用非国有股东介入国企经营管理的程度来衡量, 即非国有股东参与国企经营管理的程度越高, 其专用性投资程度便越高。

(三)非國有股东控制权与生产效率

当一个单位和企业共同经营创造的价值比它们各自为政创造的价值更多时, 互补性就存在了。可以通过专用性投资的形式建立互补性。如果所有权在法律上将物质资产和一个公司联系起来, 那么互补性在经济上将一些不属于公司的人或单位联系起来(Rajan 和Zingales,2000)。非国有资本与国有资本的互补性体现为国有资本为非国有资本提供资源与平台, 比如: 国有资本为非国有资本提供进入特定领域的渠道或融资便利等; 非国有资本为国有企业提供专用性投资, 这里的专用性投资主要指人力资本投资。企业必须在成本或质量方面与众不同, 才能在竞争激烈的市场中获胜, 这提高了创新的重要性, 创新来自人力资本, 而不是无生命资产。正是由于存在互补性, 非国有资本才会心甘情愿地服从公司的命令, 因为担心不服从命令会危及它们共同创造的价值, 从而国有资本能够实质性地控制非国有资本。并且, 非国有资本的专用性投资越多, 国有资本对其控制权越强; 反过来, 非国有资本的专用性投资越多, 创造的价值越大, 拥有的控制权也越大, 对国有资本的制衡也就越强。通过互补性, 不但可以实现国有资本与非国有资本之间的权力平衡, 使得国有资本与非国有资本的联系更加紧密, 而且由于非国有股东专用性投资的增加, 组织的生产效率得以提升。

(四)单一路径下非国有股东控制权配置与国企生产效率

如前所述, 允许非国有股东委派代表参与国企经营管理, 便给予了非国有股东获得国企关键资源的特权, 实质是将有价值的一部分控制权分配给了非国有股东。对关键企业资源的选择性分配便是事实上的对非国有股东控制权的选择性分配, 这种对控制权的分配本质上是一种激励与约束机制(李新春和胡骥,2000), 包含制衡、 监督、 激励和信息等, 它会通过治理结构直接影响非国有股东专用性投资的程度, 进而影响公司治理效率以及企业资源的分配。因此, 不同的控制权配置方式会产生不同的治理效应, 选择恰当的控制权配置方式有助于企业生产效率的提升。

非国有股东的控制权配置方式包括将控制权配置于董事会、 监事会与高管层, 相应地, 非国有股东通过委派董事、 监事、 高管实现国企赋予自己的相应控制权。换言之, 非国有股东向国企委派代表是其实现控制权的途径。于是, 将非国有股东控制权配置于董事会、 监事会与高管层对生产效率的影响转化为非国有股东委派董事、 监事、 高管对生产效率的影响。本文根据非国有股东委派代表的实际情况, 将非国有股东委派的代表分为普通董事、 监事、 高管和执行董事, 其中: 普通董事是指非国有股东向国企委派的属于董事会成员(拥有董事会席位), 参与董事会进行决策与监督, 但没有担任具体岗位职务, 不参与国企日常经营管理的董事; 监事是指非国有股东向国企委派的监事会组成人员; 高管是指非国有股东委派的参与国企日常经营管理, 担任具体岗位职务的人员, 包括总经理、 财务总监等人员; 执行董事是指非国有股东委派的既属于董事会成员又参与国企日常经营管理的董事。

非国有股东委派实践中, 委派的普通董事或监事不参与国企日常经营管理, 对企业的生产经营了解不会很深入, 掌握的信息有限, 导致他们职能的发挥受到制约。相应地, 他们的专用性投资程度也较低。非国有股东委派的高管参与国企日常经营管理, 所以对企业的信息掌握得相对全面, 不仅能为国企带来异质性管理经验与技术进而创造更大的价值, 还能行使监督权, 制衡国企管理者与控股股东, 更好地发挥非国有股东的治理效应, 因此非国有股东委派高管的专用性投资程度较高。非国有股东委派的执行董事是介入国企程度最高的, 不仅参与国企日常经营管理, 对信息的掌握更加全面, 而且在董事会拥有席位, 行使决策权与监督权。董事会席位为非国有股东委派的执行董事提供了权力和影响力, 使其有更多的机会参与董事会的议程、 议案, 并在公司战略制定中获得更多的话语权和决策权, 他們更有可能影响董事会的决策, 为其更好地发挥非国有股东的治理效应奠定基础。因此, 非国有股东委派执行董事的专用性投资程度最高。由前面的分析可知, 非国有股东专用性投资程度直接决定着组织的生产效率, 据此, 提出如下假设:

H1: 非国有股东委派普通董事或监事对国企生产效率没有显著影响。

H2: 非国有股东委派高管或执行董事能促进国企生产效率的提高。

H3: 相较于委派高管, 非国有股东委派执行董事对国企生产效率的提升作用更大。

三、 研究设计

(一)样本选择与数据来源

本文研究对象及样本区间的选择借鉴了蔡贵龙等(2018)的研究, 研究对象为2008 ~ 2020年我国主板上市国有企业, 包括竞争类和垄断类国企, 但不包括公益类国企。在样本期间选择方面, 鉴于2007年底我国国企股权分置改革才基本完成, 在此之前非国有股东很难有机会进入国有上市公司, 故选取股权分置改革后为研究起点。本文数据主要来源于国泰安(CSMAR)数据库以及万得(WIND)数据库, 非国有股东数据通过手工收集整理上市公司披露的前十大股东性质和高管背景而来, 并采用 Stata15 进行数据分析和实证检验。为满足研究需要, 本文对研究数据进行如下处理: ①剔除数据缺失的样本; ②剔除异常值; ③剔除ST、 ?ST类上市公司。经过处理, 共得到8768个样本观测值。为进一步降低极端值的影响, 对关键连续变量在上下1%的水平上进行缩尾处理。

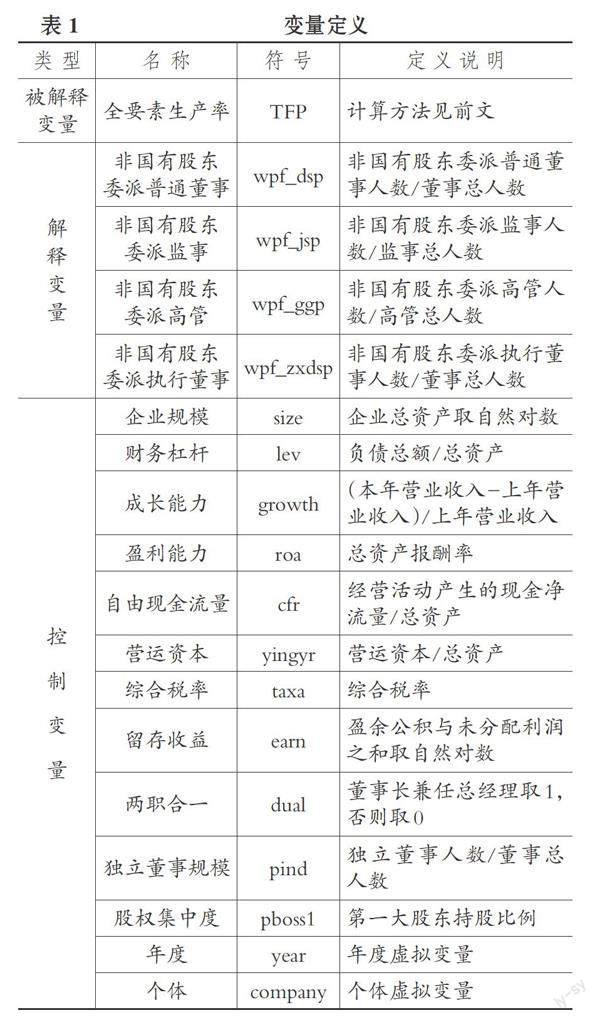

(二)变量测度

1. 被解释变量。全要素生产率可以更全面地衡量投入与产出的关系, 本文用全要素生产率(TFP)来衡量企业的生产效率。全要素生产率提升的关键在于资源配置效率的提升和技术进步(Hsieh和Klenow,2009)。本文分别使用LP法与WRDG法对全要素生产率进行估计。

2. 解释变量。非国有股东委派的各类代表的定义详见前文, 本文将非国有股东委派的代表分为普通董事(wpf_dsp)、 监事(wpf_jsp)、 高管(wpf_ggp)和执行董事(wpf_zxdsp), 主回归中用非国有股东委派代表比例作为关键解释变量, 稳健性检验中则使用非国有股东委派代表哑变量, 非国有股东委派高管哑变量与委派执行董事哑变量分别用d_gg和d_zxds表示。

3. 控制变量。借鉴Levinsohn 和 Petrin(2003)、 吴万宗和宗大伟(2016)等的研究, 本文对影响企业全要素生产率的公司特征、 财务特征、 治理特征以及个体和年度等因素加以控制。变量具体定义如表1所示。

(三)模型设计

为检验前文提出的研究假设, 本文采用了个体时点双固定效应模型(1)。

TFPit=α0+α1wpfit+α2sizeit+α3levit+α4growthit+α5roait+α6cfrit+α7yingyrit+α8taxaita+α9earnit+α10dualit+

α11pindit+α12pboss1it+∑year +∑company+εit (1)

其中, εit为模型随机扰动项, 其余变量定义如表1所示。模型(1)中wpf的系数α1表示非国有股东委派代表对全要素生产率的平均影响, 包括非国有股东委派普通董事(wpf_dsp)、 监事(wpf_jsp)、 高管(wpf_ggp)和执行董事(wpf_zxdsp)。若该模型中wpf的系数α1显著为正, 则表明非国有股东委派代表能够促进全要素生产率的提升; 若该模型中wpf的系数α1不显著, 则表明非国有股东委派代表不能有效提升全要素生产率。

四、 实证分析

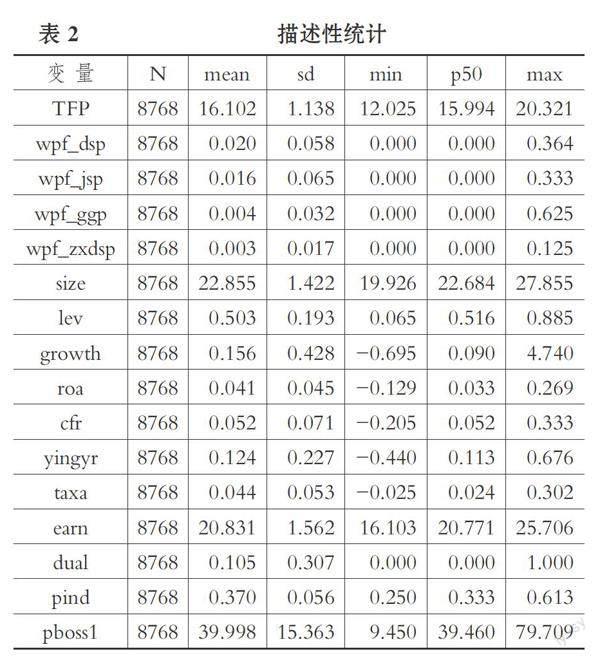

(一)描述性统计

表2为变量的描述性统计结果。可见, 样本企业全要素生产率(TFP)的最大值为 20.321, 最小值为12.025, 均值为16.102, 中位数为15.994, 这与谢海洋等(2020)的研究基本一致。从非国有股东委派代表占比的均值来看, 委派普通董事占比(wpf_dsp)最高, 委派监事(wpf_jsp)次之, 委派执行董事占比(wpf_zxdsp)最低。

(二)主回归分析

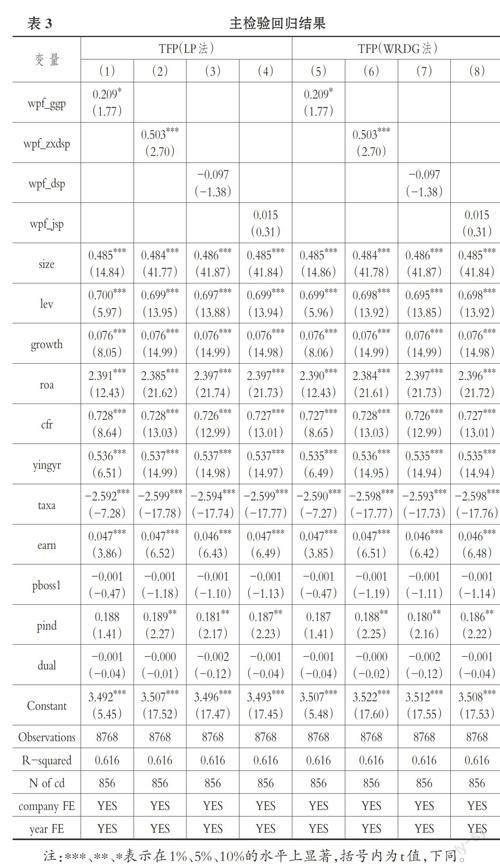

表3分别报告了LP法与WRDG法下非国有股东委派普通董事(wpf_dsp)、 监事(wpf_jsp)、 高管(wpf_ggp)和执行董事(wpf_zxdsp)与全要素生产率的回归结果。表3列(1)和(2)显示, LP法下非国有股东委派高管(wpf_ggp)和执行董事(wpf_zxdsp)显著促进了全要素生产率的提升, 相关系数分别在10%与1%的水平上显著为正。从非国有股东委派执行董事(wpf_zxdsp)与委派高管(wpf_ggp)的系数大小可以发现, 非国有股东委派执行董事(wpf_zxdsp)对全要素生产率的平均提升效用(0.503)大于非国有股东委派高管(wpf_ggp)对全要素生产率的平均提升效用(0.209)。可见, 无论是从显著性水平还是对国企全要素生产率的平均效应来看, 非国有股东委派执行董事(wpf_zxdsp)均高于(大于)非国有股东委派高管(wpf_ggp), H2、 H3得到验证。表3列(3)和(4)显示, 非国有股东委派普通董事(wpf_dsp)和监事(wpf_jsp)对全要素生产率的平均影响均不显著, H1得到验证。WRDG法下的回归结果相似, 不再赘述。

为了排除多重共线性问题对结果的影响, 本文对主回归进行了VIF检验, 结果显示各变量的VIF值均远小于10, VIF的最大值为1.66, 最小值为1.01, 均值为1.27, 说明不存在严重的多重共线性问题, 回归结果较为可靠。

(三)稳健性檢验

本文通过解决可能存在的内生性问题、 PSM检验、 改变研究区间、 改变关键解释变量等方法进行稳健性检验。检验结果均支持前文的研究结论, 限于篇幅没有列出, 感兴趣的读者可向作者索取。

(四)进一步研究: 组合路径下非国有股东控制权配置与国企生产效率

前面已经验证了单一路径下非国有股东控制权配置对国企生产效率的影响, 在单一路径下, 非国有股东委派普通董事或监事对国企生产效率没有显著影响。那么, 非国有股东委派普通董事或监事与其他代表产生的不同控制权组合对国企生产效率又会产生什么样的影响呢?是否会产生协同效应?哪些组合能够产生协同效应?非国有股东在委派实践中, 是委派单一代表更好还是委派代表组合更好?本文认为, 非国有股东委派的不同类型的代表之间可能产生协同效应, 原因是: 非国有股东委派的不同类型的代表(即异质性代表), 其信息获取渠道不同, 他们通过交流, 可以将多方面获取的信息进行相互印证, 有利于辨别真伪, 提升所获取信息的质量, 而且他们有着共同的目标, 非常愿意分享自己获取的信息, 使彼此掌握的信息更加全面, 从而有利于各自职能的有效发挥, 共同维护非国有资本的利益。因此, 非国有股东委派的代表的异质性越强, 越有利于协同效应的发挥; 同理, 非国有股东委派代表组合要优于委派单一代表。

非国有股东委派代表产生的不同控制权组合有: ①普通董事+监事; ②普通董事+执行董事; ③普通董事+高管; ④监事+执行董事; ⑤普通董事+监事+执行董事; ⑥执行董事+高管;⑦ 监事+高管; ⑧普通董事+监事+执行董事+高管。由于组合⑥ ~ ⑧观测值较少, 不做分析。为了验证非国有股东控制权的不同配置是否可以产生协同效应, 建立模型(2) ~ (6), 分别对应组合① ~ ⑤。其中: d_ds表示非国有股东委派普通董事哑变量, 设置方法是, 如果非国有股东委派了普通董事, 则取值为1, 否则为0; d_js表示非国有股东委派监事哑变量, d_zxds表示非国有股东委派执行董事哑变量, d_gg表示非国有股东委派高管哑变量, 三者的设置方法与普通董事哑变量的设置方法相同; εit为模型随机扰动项。其余变量定义如表1所示。如果模型(2) ~ (5)中的交互项系数β3和模型(6)中的交互项系数β4显著为正, 则说明非国有股东委派代表的组合能够产生协同效应, 共同促进国企生产效率的提高。

TFPit=β0+β1d_dsit+β2d_jsit+β3d_dsit×d_jsit+β4sizeit+β5levit+β6growthit+β7roait+β8cfrit+β9yingyrit+β10taxait+β11earnit+β12pboss1it+β13pindit+β14dualit+∑year +∑company+εit (2)

TFPit=β0+β1d_dsit+β2d_zxdsit+β3d_dsit×d_zxdsit+β4sizeit+β5levit+β6growthit+β7roait+β8cfrit+β9yingyrit+β10taxait+β11earnit+β12pboss1it+β13pindit+β14dualit+∑year +∑company+εit (3)

TFPit=β0+β1d_dsit+β2d_ggit+β3d_dsit×d_ggit+β4sizeit+β5levit+β6growthit+β7roait+β8cfrit+β9yingyrit+β10taxait+β11earnit+β12pboss1it+β13pindit+β14dualit+∑year + ∑company+εit (4)

TFPit=β0+β1d_jsit+β2d_zxdsit+β3d_jsit×d_zxdsit+β4sizeit+β5levit+β6growthit+β7roait+β8cfrit+β9yingyrit+β10taxait+β11earnit+β12pboss1it+β13pindit+β14dualit+∑year +∑company+εit (5)

TFPit=β0+β1d_dsit+β2d_jsit+β3d_zxdsit+β4d_dsit×d_js×d_zxdsit+β5levit+β6growthit+β7roait+β8cfrit+β9yingyrit+β10taxait+β11earnit+β12pboss1it+β13pindit+β14dualit+β15sizeit+∑year +∑company+εit (6)

从表5 可以看出, 非国有股东不同控制权组合产生协同效应(交互项系数显著为正)的有: 委派“普通董事+监事”组合(d_ds×d_js), 交互项系数为0.154, 显著性水平为1%; 委派“监事+执行董事”组合(d_js×d_zxds), 交互项系数为0.108, 显著性水平为5%; 委派“普通董事+ 监事+执行董事”组合(d_ds×d_js×d_zxds), 交互项系数为0.109, 显著性水平为5%。通过实证分析可以发现, 非国有股东单纯委派普通董事或监事对国企生产效率的影响不显著, 但如果同时委派普通董事与监事则能产生协同效应, 显著提升国企生产效率。从表5还可以看出, 通常情况下, 非国有股东委派普通董事与委派其他代表不能产生协同效应, 但委派监事或执行董事能与委派其他代表产生协同效应。

本文的研究是在同一数据库中进行的, 因此可以直接比较不同的控制权组合对国企生产效率的平均效应(系数大小)。为了能够对不同组合的效果进行比较, 本文针对上述组合构建模型(7), 分别用另外一种形式更加清晰地呈现出来, 结果见表6。

TPFit=γ0+γ1d_wpfit+γ2sizeit+γ3levit+γ4growthit+γ5roait+γ6cfrit+γ7yingyrit+γ8taxaitγ+γ9earnit+γ10dualit+γ11pindit+γ12pboss1it+∑year +∑company+εit (7)

模型中, d_wpf表示委派代表哑变量, 非国有股东委派普通董事、 监事、 执行董事、 “普通董事+监事”组合、 “执行董事+监事”组合、 “普通董事+监事+执行董事”组合哑变量分别用d_ds、 d_js、 d_zxds、 d_dj、 d_jzxds、 d_djzxds表示。哑变量的设置方法是: 如果非国有股东委派了上述代表或组合, 则设置为1, 否则设置为0。εit为模型随机扰动项, 其余变量定义如表1所示。

从表6中可以看出: 非国有股东委派普通董事(d_ds,系数为-0.022,不显著)或监事(d_js,系数为0.003,不显著)对国企生产效率的影响均不显著, 但委派“普通董事+监事”组合(d_dj,系数为0.044,显著性水平为5%)能显著提升国企生产效率, 说明非国有股东同时委派普通董事与监事能够产生协同效应, 共同促进国企生产效率的提高; 委派“执行董事+监事”组合(d_jzxds,系数为0.112,显著性水平为1%)对国企生产效率的平均提升作用高于单纯委派执行董事(d_zxds,系数为0.072,显著性水平为1%)或单纯委派监事(d_js,系數为0.003,不显著), 说明非国有股东同时委派监事与执行董事能够产生协同效应, 共同促进国企生产效率的提高; 委派“普通董事+监事+执行董事”组合(d_djzxds,系数为0.123,显著性水平为1%)对国企生产效率的平均提升作用高于单纯委派执行董事(d_zxds,系数为0.072,显著性水平为1%)或单纯委派监事(d_js,系数为0.003,不显著)或单纯委派普通董事(d_ds,系数为-0.022,不显著), 说明非国有股东同时委派普通董事、 监事和执行董事能够产生协同效应, 共同促进国企生产效率的提高。

结合前面稳健性检验中对非国有股东委派高管哑变量的回归分析可以得出, 非国有股东控制权配置对国企生产效率提升作用由高到低的顺序是: 委派“普通董事+监事+执行董事”组合(d_djzxds,系数为0.123,显著性水平为1%)、 委派“执行董事+监事”组合(d_jzxds,系数为0.112,显著性水平为1%)、 委派执行董事(d_zxds,系数为0.072,显著性水平为1%)、 委派高管(d_gg,系数为0.055,显著性水平为10%)、委派“普通董事+监事”组合(d_dj,系数为0.044,显著性水平为5%)。从以上结论可以看出, 大部分情况下, 非国有股东委派不同类型的代表可以产生协同效应, 而且非国有股东委派代表的异质性越强, 对国企生产效率的提升作用越大。比如, 非国有股东委派“普通董事+监事+执行董事”三种不同类型的代表对国企生产效率的提升作用要大于委派“执行董事+监事”或“普通董事+监事”两种类型的代表, 与预期相符。另外, 非国有股东委派代表组合要优于委派单一类型代表。可以看到: 排在前两位的都是委派代表组合, 接下来才是委派单一的代表, 与预期相符; 委派“普通董事+监事”组合排在委派高管的后面, 看似与预期不符, 但仔细考虑后发现也在情理之中。前面在分析单一路径时, 得出的结论是单纯地委派普通董事或监事对国企生产效率的影响不显著, 原因是他们获取的信息大部分是国企管理层提供的间接信息, 导致他们拥有的更多的是名义控制权而非实际控制权, 故对国企生产效率的影响有限。但如果非国有股东同时委派普通董事与监事, 则他们通过交流, 尤其是交流一些在工作中获得的而在财务报表中没有反映的信息, 可以使掌握的信息更加全面, 大大降低信息不对称程度, 从而强化各自职能的有效发挥, 最终对国企生产效率产生影响。然而, 尽管他们的信息不对称问题得到了较大程度的改善, 可是比起非国有股东委派的高管, 直接参与国企经营管理对信息的掌握来说, 还是有差距的, 所以对国企生产效率的影响也相应地低于非国有股东委派高管。本文的研究结论同时也说明了直接获取的信息质量要优于间接获取的信息质量。

五、 研究结论与政策建议

(一)研究结论

本文以实现国企高质量发展为背景, 以控制权理论为基础, 选择2008 ~ 2020年我国主板国企上市公司数据为样本, 理论分析并实证检验了非国有股东“高层治理”维度控制权配置对国企生产效率的影响, 得出如下结论:

第一, 在一个不完全契约和多种控制权来源的世界里, 为契约关系中各方提供的契约保护必然是不完全的, 几乎所有当事方都可能在某个时候成为剩余索取者。允许非国有股东委派代表参与国企经营管理, 便给予了非国有股东获得国企关键资源的特权, 实质是将有价值的一部分控制权分配给了非国有股东。这样做的好处是: 一方面能够加强国有资本对非国有股东的控制; 另一方面能够激励非国有股东进行专用性投资, 促进国企生产效率的提高。

第二, 从控制权配置的单一路径分析, 非国有股东委派的普通董事或监事, 由于其对国企的专用性投资程度较低, 对国企生产效率的提升作用并不显著。委派的高管由于其在国企中担任具体职务, 参与国企日常经营管理, 专用性投资程度较高, 能够有效促进国企生产效率的提升。委派的执行董事不但参与国企日常经营管理, 还出席董事会会议, 行使表决权, 其专用性投资程度最高, 对国企生产效率的提升作用最大。从控制权配置的组合路径分析, 非国有股东委派“普通董事+监事”组合、 “执行董事+监事”组合和“普通董事+监事+执行董事”组合均能产生协同效应, 且大于单纯委派组合中某个代表对国企生产效率的提升作用, 同时委派代表的异质性越强, 产生的协同效应对国企生产效率的提升作用越大。

第三, 综合来看, 非国有股东控制权配置对国企生产效率提升作用由高到低的顺序是: “普通董事+监事+执行董事”组合、 “执行董事+监事”组合、 执行董事、 高管、 “普通董事+监事”组合。

(二)政策建议

第一, 对于国企来说, 只有允许非国有股东获得国企关键资源的特权, 激励其进行国企特有的专用性投资, 建立国有资本与非国有资本的互补性关系, 非国有资本才会心甘情愿地服从公司的命令, 从而实质性地控制非国有资本。此外, 要根据非国有股东的专用性投资程度来决定给予或是收回非国有股东获得国企关键资源的特权, 也即控制权。

第二, 对于非国有股东来说, 控制权的获得与其专用性投资程度相关, 而专用性投资程度又与其获得的控制权相关。因此, 非国有股东要想获得控制权, 就必须进行专用性投资, 创造出自己的价值, 从而有能力发挥制衡作用, 同时获得更高的回报; 否则, 不仅不能创造出价值, 还有可能丧失控制权。

第三, 对于政府来说, 要坚定不移地进行混合所有制改革, 对非国有股东获得国企关键资源的特权给予政策支持。这对于提高非国有股东的参与积极性、 激活国企活力、 促进生产效率提高具有重要意义。通过国有资本与非国有资本的互补, 不但可以实现国有资本与非国有资本之间的权力平衡, 使国有资本与非国有资本的联系更加紧密, 而且可以增加非国有股东专用性投资, 进一步促进国企生产效率的提高。

【 主 要 参 考 文 献 】

白重恩,路江涌,陶志刚.国有企业改制效果的实证研究[ J].经济研究,2006(8):4 ~ 13+69.

蔡贵龙,柳建华,马新啸.非国有股东治理与国企高管薪酬激励[ J].管理世界,2018(5):137 ~ 149.

郝云宏,汪茜.混合所有制企业股权制衡机制研究 —— 基于“鄂武商控制權之争”的案例解析[ J].中国工业经济,2015(3):148 ~ 160.

李炳堃.国资改革与混合所有制 —— 基于委托代理理论视角[ J].经济问题,2017(12):60 ~ 64.

李姝,翟士运,古朴.非控股股东参与决策的积极性与企业技术创新[ J].中国工业经济,2018(7):155 ~ 173.

李新春,胡骥.企业成长的控制权约束 —— 对企业家控制的企业的研究[ J]. 南开管理评论,2000(3):18 ~ 23.

林毅夫,李志赟.政策性负担、道德风险与预算软约束[ J].经济研究,2004(2):17 ~ 27.

刘春,孙亮.政策性负担、市场化改革与国企部分民营化后的业绩滑坡[ J].财经研究,2013(1):71 ~ 81.

刘汉民.合约、资本结构与控制权的配置[ J].理论学刊,2003(3):48 ~ 49.

刘磊,万迪昉.企业中的核心控制权与一般控制权[ J].中国工业经济,2004(2):68 ~ 76.

刘小玄.民营化改制对中国产业效率的效果分析 —— 2001年全国普查工业数据的分析[ J].经济研究,2004(8):16 ~ 26.

刘晔,张训常,蓝晓燕.国有企业混合所有制改革对全要素生产率的影响 —— 基于PSM-DID方法的实证研究[ J].财政研究,2016(10):63 ~ 75.

刘运国,郑巧,蔡贵龙.非国有股东提高了国有企业的内部控制质量吗? —— 来自国有上市公司的经验证据![ J].会计研究,2016(11):61 ~ 68+96.

马连福,王丽丽,张琦.混合所有制的优序选择:市场的逻辑[ J].中国工业经济,2015(7):5 ~ 20.

蒲自立,刘芍佳.论公司控制权及对公司绩效的影响分析[ J].财经研究,2004(10):5 ~ 14.

钱颖一.企业的治理结构改革和融资结构改革[ J].经济研究,1995(1):20 ~ 29.

吴斌,黄明峰.企业绩效、高管人力资本特征与控制权配置 —— 基于我国中小企业板风险企业的经验数据[ J].中国软科学,2011(4):161 ~ 174.

吴敬琏.产权制度和大中型企业的改革[ J].经济社会体制比较,1989(6):1 ~ 5+10.

吴万宗,宗大伟.何种混合所有制结构效率更高 —— 中国工业企业数据的实证检验与分析[ J].现代财经(天津财经大学学报),2016(3):15 ~ 25+35.

谢海洋,吕振伟,曹少鹏.非国有股东参与治理与全要素生产率 —— 基于国企混合所有制改革的实证检验[ J].金融学季刊,2020(4):155 ~ 184.

徐细雄,刘星.金融契约、控制权配置与企业过度投资[ J].管理评论,2012(6):20 ~ 26.

曾诗韵,蔡贵龙,程敏英.非国有股东能改善会计信息质量吗? —— 来自竞争性国有上市公司的经验证据[ J].會计与经济研究,2017(4):28 ~ 44.

赵国宇,禹薇.股权激励、过度投资抑制与公司价值[ J]. 经济与管理评论,2019(4):42 ~ 51.

Berle A., Means G. C.. The Modern Corporation and Private Property[M].New York: Macmillan Revised Edition,1932.

Grossman S. J., Hart O. D.. The Cost and Benefits of Ownership: A Theory of Vertical and Lateral Integration[ J].Journal of Political Economy,1986(4):691 ~ 719.

Grossman S., Hart O. D.. Take over Bids the Free-rider Problem and the Theory of the Corporation[ J].Journal of Economics,1980(1):42 ~ 64.

Hsieh C. T., Klenow P. J.. Misallocation and Manufacturing TFP in China and India[ J].The Quarterly Journal of Economics,2009(4):1403 ~ 1448.

Levinsohn J., Petrin A.. Estimating Production Functions Using Inputs to Control for Unobservables[ J].Review of Economic Studies,2003(2):317 ~ 341.

Rajan R. G., Zingales L.. The Governance of the New Enterprise[Z].NBER Working Paper,2000.

(责任编辑·校对: 陈晶 喻晨)

【基金项目】山西省哲学社会科学研究项目“山西国资国企深化改革的重点与路径研究——基于混合所有制改革背景下的国企资产保值增值目标分析”(项目编号:2020YY101)

猜你喜欢

中小企业管理与科技·中旬刊(2017年1期)2017-02-07

现代商贸工业(2016年25期)2016-12-26

商情(2016年43期)2016-12-26

现代经济信息(2016年24期)2016-11-09

考试周刊(2016年56期)2016-08-01

商场现代化(2016年9期)2016-05-07

科学家(2015年9期)2015-10-29

天津农业科学(2015年7期)2015-09-07

科技与创新(2015年2期)2015-02-11