关键审计事项对财务信息质量的累积效应

2023-05-30 04:00:44涂建明刘慧中田树铭

财会月刊·下半月 2023年2期

涂建明 刘慧中 田树铭

【摘要】基于我国的审计报告改革背景, 分析并检验改革所驱动的风险导向审计转型及其对财务信息质量(或审计质量)的影响。研究发现, 存在显著的关键审计事项数量对财务信息质量(或审计质量)的累积效应, 即较多的关键审计事项对应于相对较低的财务信息质量(或审计质量)。这一累积效应对标准无保留审计意见类公司表现得相对明显, 其支持审计师执行了更为规范的风险导向审计。研究还发现, 公司盈利能力在关键审计事项数量对财务信息质量(或审计质量)的累积效应中, 兼具调节效应和完全中介效应。上述研究表明, 审计报告改革驱动了审计职业界向风险导向审计的深度转型。

【关键词】审计报告;关键审计事项;风险导向审计;财务信息质量;审计质量

【中图分类号】F239 【文献标识码】A 【文章编号】1004-0994(2023)04-0087-10

一、 问题的提出

全球最新一轮的审计报告改革在欧洲市场、 中国市场以及北美市场推行以来, 形式新颖且内容丰富的新审计报告给投资者带来增量信息, 使得审计报告更具沟通价值(王艳艳等,2018;Reid等,2019)。较多的经验证据支持, 审计报告改革为审计师新增披露关键审计事项的责任, 并带来了增量的执业压力(Reid等,2019), 傳导至其审计执业行为上, 就会带来审计收费的变化(涂建明等,2020), 并影响到财务信息质量(或审计质量)(Reid等,2019;杨明增等,2018;鄢翔等,2018;李延喜等,2019;吴溪等,2019)。但是, 目前国际经验研究对审计报告改革影响财务信息质量(或审计质量)的证据不足(Reid等,2019), Gutierrez等(2018)和Bédard等(2019)均未发现审计报告改革会对财务信息质量产生影响。我国的经验证据却较多地支持审计报告改革对财务信息质量(或审计质量)存在影响(杨明增等,2018;鄢翔等 ,2018;李延喜等,2019;吴溪等,2019;耀友福,2022)。

为此, 笔者注意到国内外研究对审计报告改革影响审计行为的差异性结论, 以及现有研究的局限性。这体现在:

其一, 现有研究基本上没有将审计报告改革与风险导向审计转型联系起来, 而这一视角对洞察国内外审计报告改革影响审计行为或财务信息质量的差异有一定的优势。在我国的制度背景和市场条件下, 审计改革相关经验亟须系统研究与实证总结(涂建明等,2022)。我国目前处于现代风险导向审计的重要转型期, 总体审计质量提升空间较大(陈毓圭,2018), 因此审计职业界通过规范的风险导向审计执业, 在管控审计风险的基础上提升审计质量的潜力较大。这与英美等市场上审计职业界较早地实现风险导向审计转型不同, 并不一定会因关键审计事项披露而系统地影响审计行为, 而主要的经验证据则是支持审计报告具有信息含量(Reid等,2019)。而且, 此轮审计报告改革对关键审计事项的识别、 认定、 应对和披露等新的执业要求, 促使审计师实施规范的风险导向审计, 唯有如此, 才能对新增关键审计事项进行准确判断和恰当披露(涂建明等,2020)。因而, 通过实施更为规范的风险导向审计来履行新增的职业责任, 会加速审计职业界向风险导向审计深入转型, 由此就形成我们观察审计质量变化的关键窗口。

其二, 现有文献在作用机理上的研究不足, 需要改进。相关研究(杨明增等,2018;鄢翔等,2018;李延喜等,2019;吴溪等,2019)虽然关注了我国A+H股公司样本和更多的A股公司样本在短窗口期内的改革效应, 但是普遍缺少研究机制的设计和检验, 以笼统的改革效应检验居多。仅有吴溪等(2019)着眼于改革影响机理研究发现, 关键审计事项与会计信息质量存在相关性, 且这是会计师事务所尤其是“小所”未能有效识别关键审计事项的结果, 因而导致部分审计业务在执行风险导向审计准则上存在不足。然而, 本文认为, 这一结论有待商榷, 亟待拓展改革检验的时间窗口以及采用新颖的研究视角和研究路径, 进一步开展相关检验和探索。本文分析和观察得到的关键审计事项对财务信息质量(或审计质量)的累积效应, 就与吴溪等(2019)的观察存在不同。本文认为, 在改革窗口下, 审计报告中对“关键审计事项段”的披露, 使得审计师实施风险导向审计的关键行为和关键成果表现出一定程度的可观察性。因此, 本文预期, 借助于研究视角、 变量刻画和样本选取的改进, 可以检验到此轮审计报告改革驱动的风险导向审计转型行为及其改善财务信息质量(或审计质量)的内在机理与作用机制。

本文以我国A股上市公司为研究对象, 借助于财务信息质量(或审计质量)模型, 通过对审计师风险导向审计行为特征变量的刻画, 透视审计报告改革后审计师的风险导向审计行为特征在财务信息质量(或审计质量)上的反映。研究贡献体现在: 一是基于审计师的风险导向审计转型视角, 透视审计报告改革改善财务信息质量(或审计质量)的内在机理; 二是通过检验我国审计报告改革的政策效应, 尝试总结改革的经验。

二、 理论分析与研究假设

(一)风险导向审计与累积效应的存在性

从现有研究的理论分析来看, 新审计报告对审计师执业存在明显的增责效应(Gutierrez等,2018;Reid等,2019;涂建明等,2020)。这具体体现为新审计报告准则对关键审计事项的披露要求会带来以下影响: 其一, 披露形式和披露内容上的新要求会直接体现在审计报告中, 并需要面对报告的使用者, 会成为针对审计师执业责任的民事诉讼的潜在证据, 由此使得审计师不得不慎重对待。其二, 审计师有效地免除对关键审计事项准确判断和恰当披露的责任, 需要实施规范的风险导向审计, 以其勤勉、 高效的执业识别、 认定和应对合乎准则要求的关键审计事项, 并在与治理层充分沟通的基础上, 规范地披露在审计报告中(涂建明和朱渊媛,2019;涂建明等,2020)。这对审计师提出了更高的执业要求。以上两点有利于审计行业积极地提升资本市场的审计质量。其三, 审计师的执业责任和压力增加, 会通过审计沟通传导至公司治理层和管理层, 这有助于抑制其实施激进的盈余管理, 维持较高的财务信息质量(Reid等,2019)。因此, 虽然审计报告改革的初衷是提高审计报告的信息含量和沟通价值, 但是在客观上, 其对财务信息质量(或审计质量)的提高具有积极驱动作用。而且我国处于风险导向审计的重要转型期, 新审计报告对于关键审计事项的披露要求, 预期会产生积极的审计风险管控和审计质量提升效果。因此, 现有的理论分析和实证检验都比较一致地支持审计报告改革会对财务信息质量(或审计质量)产生积极影响。

但是, 审计报告改革对于财务信息质量(或审计质量)的影响还存在典型的累积效应, 这是以往的研究没有关注到的。而且基于这一角度的分析, 还有助于我们透视新审计报告影响财务信息质量(或审计质量)的内在路径。

新审计准则要求审计师在审计报告中披露关键审计事项相关信息。而确定关键审计事项是审计师实施风险导向审计的核心工作和关键性成果, 也是执业的难点(左锐等,2017)。审计师只有运用规范的风险导向审计理念、 流程和方法, 才能精准识别出那些会潜在或实质性地、 重大性地影响财务信息质量(或审计质量)的关键审计事项, 并通过开展有效的审计应对, 判断这些关键审计事项是否会现实地影响审计意见的出具, 最后再将这些核心的执业信息和关键的判断成果, 规范地披露于审计报告的“关键审计事项段”中。由此, 在我国审计职业界向风险导向审计转型的背景下, 关键审计事项与财务信息质量(或审计质量)之间会呈现密切的关系。

其一, 新审计报告的“关键审计事项段”将风险导向审计的核心过程透明化, 使其成为审计报告使用者观察审计师的风险导向审计行为甚至是财务信息质量(或审计质量)的“窗口”。只有那些可能会潜在或实质性地、 重大性地影响当期财务信息质量(或审计质量)的审计事项, 才能被称为关键审计事项。由此, 借助于规范的风险导向审计, 审计师精准地识别、 判断、 认定和应对这些关键审计事项, 就可以在管控审计风险的基础上保障审计质量(涂建明等,2020)。借由新审计报告中“关键审计事项段”所披露的关键审计事项的数量和性质、 认定理由等信息, 外界可以获得更多的关于审计师在风险导向审计执业下的审计质量信息。但在审计报告改革之前, 风险导向审计过程就像一个“黑箱”, 外界对其的了解仅停留在审计师的工作底稿层面。而审计报告改革造就了一个“窗口”效应, 即将审计师风险导向审计的核心过程透明化, 展现审计师在风险导向审计中的投入和努力, 并可在一定程度上展示相关的审计绩效与审计质量。

其二, 通过新审计报告中的“关键审计事项段”, 可以窥探审计师的风险导向审计行为特征与审计质量之间的内在关系, 尤其是关键审计事项数量投射在审计质量上的累积效应。一方面, 鉴于关键审计事项就是那些可能潜在或实质性地、 重大性地影响财务信息质量(或审计质量)的风险事项, 因此关键审计事项与财务信息质量(或审计质量)之间具有天然的联系。若不借助于规范的风险导向审計, 真正的关键审计事项则难以被充分地甄选出来并被有效地应对, 这意味着较低的财务信息质量(或审计质量)。而且在这一情形下, 人们难以观察到关键审计事项与财务信息质量之间存在明确的关系(吴溪等,2019)。但是, 另一方面, 当审计师执行了规范的风险导向审计后, 其精准识别并规范披露出来的关键审计事项可反映被审计单位经营管理中那些可能会影响财务报表公允表达的重要风险点(张呈等,2019)。值得关注的是, 由于每一个重要风险点均是审计师在一定的重要性水平下合乎规范地判定得出的, 其背后会涉及审计师所能容忍的、 未达到重要性标准的可操控性应计水平, 若是相关项目达到重要性标准, 则会被审计师提请调整, 否则会影响出具的审计意见类型。但是从数量上来看, 当不同关键审计事项的数量增加时, 即便是每一个关键审计事项均被审计师所核实和要求调整过, 其总体累积起来的审计师能容忍的可操控性应计水平也相对而言会更高, 而这自然对应着更低的财务信息质量(或审计质量)。由这一逻辑可得到, 在关键审计事项的数量与财务信息质量(或审计质量)之间存在较为明确的负相关关系, 即关键审计事项数量背后会基于重要性水平累积起来较高水平的可操控性应计, 并会投射形成较低的财务信息质量(或审计质量)。本文把这一自然、 重要的特定关系呈现, 称之为风险导向审计执业下关键审计事项作用在财务信息质量(或审计质量)上的累积效应。

本文的这一理论逻辑与吴溪等(2019)的研究存在较大的区别。吴溪等(2019)认为, 在规范执行风险导向审计准则的前提下, 审计师会在审计完工时将评估的风险降到较低水平, 从而使得关键审计事项的披露与否与财务信息质量的高低没有关系。根据这一逻辑, 若披露的某项关键审计事项与财务信息质量存在正向关系, 则可反证该审计师未实施规范的风险导向审计。然而与此不同的是, 本文认为, 累积效应的形成, 也是审计师基于重要性判断并执行规范的风险导向审计程序的结果, 其不仅可精准地识别出关键审计事项, 还规范地披露出来, 使得投资者、 债权人等审计报告的利益相关者可以观察到, 并承担由此带来的监管风险和法律风险。按照本文的逻辑, 这就意味着较多数量的关键审计事项下会隐含较高水平的可操控性应计, 即为累积效应的存在。其恰恰可印证: 审计报告改革后审计师执行了较为规范的风险导向审计, 而不是相反。即便是按照风险导向审计的执业要求, 审计师已将完工时的执业风险降到“低水平”, 但也是以审计师“可容忍”的可操控性应计水平为限度的。因此, 当审计师识别和应对的关键审计事项数量较多时, 其会累积起来较高的可操控性应计水平, 也就会凸显出被审计单位经审计后具有相对较低的财务信息质量, 并在审计师层面对应着相对较低的审计质量。而仅当审计师未规范地执行风险导向审计, 表现为没有精准地识别或规范地披露关键审计事项时(如有选择性地不披露某些关键审计事项①), 则关键审计事项数量与审计质量之间就难以呈现明确的关系, 也就不存在本文所称的累积效应。基于此, 本文提出以下假设:

H1: 审计报告披露的关键审计事项数量信息具有反映被审计单位可操控性应计的累积效应, 即审计师识别和应对的关键审计事项总体数量较多时, 被审计单位的财务信息质量(或审计质量)相对较低。

(二)累积效应的差异性

从审计质量的角度来看, 存在审计师层面和审计意见层面的审计质量(或财务信息质量)差异(刘峰和周福源,2007;刘继红,2009;薄仙慧和吴联生,2011), 体现为: 与“非十大”所的审计师相比, 来自“十大”所的审计师其审计质量预期原本就会高一些, 在面对审计报告改革下的风险导向审计转型时也会更积极和规范一些; 同时, 被出具非标审计意见的公司已经被审计师通过出具审计意见免除了一定的执业责任, 因此, 被审计师出具标准无保留审计意见的公司, 其背后仍可能隐藏着一定的风险点, 在面对判断和披露关键审计事项的新增责任时, 审计师更有动机规范地执行风险导向审计, 并倾向于更为勤勉、 谨慎地执业, 以免除新增的执业责任。由此, 本文进一步细分累积效应假设, 提出以下两个假设:

H2a: 风险导向审计下财务信息质量(或审计质量)的累积效应存在审计师层面的差异。

H2b: 风险导向审计下财务信息质量(或审计质量)的累积效应存在审计意见层面的差异。

三、 研究设计

(一)样本选取和数据来源

我国财政部要求A+H股上市公司自2017年1月1日、 其他A股上市公司自2018年1月1日开始执行新审计报告准则。因此, 就绝大部分A股上市公司来看, 其2017年度及之后各年度的年报审计和审计报告, 会受到新审计准则的影响。基于此, 本文选取2017 ~ 2020年沪深A股上市公司作为研究样本, 并做了如下筛选: (1)剔除A+H股上市公司; (2)剔除ST类公司; (3)剔除金融类公司; (4)剔除数据缺失公司和未披露关键审计事项的公司。基础数据均来自CSMAR数据库。后续回归对所有连续变量进行了缩尾处理。

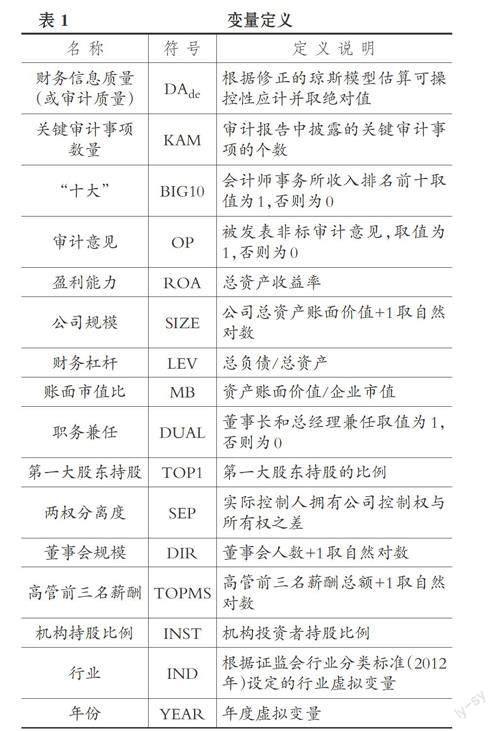

(二)变量定义与模型构建

为验证关键审计事项与财务信息质量(或审计质量)之间的关系, 即是否存在累积效应, 以判断审计师是否实施了较为规范的风险导向审计, 参考同类文献(杨明增等,2018;李延喜等,2019;Reid等,2019), 本文首先构建模型(1)以检验H1支持的累积效应。

DAde=ɑ0+ɑ1KAM+ɑ2BIG10+ɑ3OP+ɑ4SIZE+ɑ5LEV+ɑ6MB+ɑ7DUAL+ɑ8TOP1+ɑ9SEP+ɑ10DIR+

ɑ11TOPMS+ɑ12INST+∑IND+∑YEAR+? (1)

模型(1)中被解释变量DAde为财务信息质量(或审计质量)指标。本文依据修正的Jones模型(Dechow等,1995), 分年度分行业估计得到可操控性应计值, 对其取绝对值后, 得到DAde这一财务信息质量(或审计质量)的替代变量。解释变量为关键审计事项数量(KAM), 代理审计师需要识别和应对的关键审计事项数量这一风险导向审计的执业特征。依据模型(1)的回归结果, 若变量KAM的系数ɑ1显著为正, 则说明关键审计事项越多, 审计师在一定的重要性水平下能容忍的累积可操控性应计水平就越高, 这会导致公司的财务信息质量(或审计质量)维持在相对较低的水平。根据前文的理论分析, 即可捕捉到關键审计事项数量对财务信息质量(或审计质量)的累积效应, 由此可验证审计师是否在总体上实施了比较规范的风险导向审计。

本文还设计了模型(2), 其中的交互项KAM×BIG10和KAM×OP分别用于检验H2a、 H2b。当交互项的回归系数ɑ4显著时, 表明在审计师和审计意见层面, 关键审计事项数量对财务信息质量(或审计质量)的累积效应均存在显著差异, 而这支持H2a、 H2b的成立。此外, 本文选取了同类文献中典型的控制变量。

DAde=ɑ0+ɑ1KAM+ɑ2BIG10+ɑ3OP+ɑ4KAM×BIG10(KAM×OP)+ɑ5SIZE+ɑ6LEV+ɑ7MB+ɑ8DUAL+ɑ9TOP1+ɑ10SEP+ɑ11DIR+ɑ12TOPMS+ɑ13INST+∑IND+∑YEAR+? (2)

模型中变量的具体说明, 参见表1。

四、 实证结果与分析

(一)描述性统计

表2报告了2017 ~ 2020年样本公司各变量的描述性统计结果。

其中, 财务信息质量(或审计质量)(DAde)的均值为0.061。从标准差以及取值跨度来看, 样本公司间的财务信息质量(或审计质量)差距较大。关键审计事项数量(KAM)最小值为1, 最大值为6, 均值为2.052, 中位数为2, 而且样本中80%以上公司的关键审计事项数量小于等于2。值得注意的是, 每识别和认定一个关键审计事项, 就需要审计师多付出一份努力, 并需采用相应的审计应对措施以及承担相应的披露责任和审计风险。而且关键审计事项越多, 其背后所累积起来的可操控性应计水平可能就越高, 这会相应地拉低财务信息质量(或审计质量)。但从关键审计事项数量(KAM)的中位数为2来看, 对审计师而言, 我国上市公司的审计质量总体可控。其他控制变量的特征与现有文献基本保持一致。此外, 相关性分析结果表明, DAde和KAM在1%的显著性水平上呈正相关关系, 这初步吻合H1的预期。模型中其他变量之间的相关系数与现有文献大体一致。

(二)多元回归分析

表3报告了总体累积效应和差异化累积效应的检验结果。其中, 表3中第(4)列报告了审计报告改革前两年后四年(2015 ~ 2020年)时间窗口下, 改革对财务信息质量(或审计质量)的总体影响结果。

改革窗口虚拟变量(POST)的回归系数在1%的水平上显著为负, 这表明我国2018年全面实施的审计报告改革在总体上驱动了财务信息质量(或审计质量)的提高。这一结果和现有文献(杨明增等,2018;鄢翔等,2018;李延喜等,2019)的观点是吻合的。

在改革带来财务信息质量(或审计质量)整体提升的基础上, 本文尝试进一步挖掘审计报告改革影响财务信息质量(或审计质量)的内在作用机理。通过刻画风险导向审计的关键特征变量 —— 关键审计事项数量(KAM), 以验证在审计报告改革驱动的风险导向审计转型下审计师的风险导向审计执业行为特征与财务信息质量(或审计质量)之间的关系, 即前文提出的关键审计事项数量对财务信息质量(或审计质量)的累积效应。按照前文的分析, 累积效应可总体上反映审计师会为履行关键审计事项的披露责任而实施更为规范的风险导向审计, 并合规地披露出来。由表3中第(1)列模型(1)的回归结果可知, 在改革之后的四年(2017 ~ 2020年)里, 变量KAM对DAde的回归系数显著为正。这一结果表明, 总体上关键审计事项数量与财务信息质量(或审计质量)之间存在显著的相关性。即在改革窗口下, 审计师需执行较为规范的风险导向审计规则, 从累积的角度来看, 其面对的关键审计事项越多, 则需容忍的可操控性应计水平越高, 由此自然地对应越低的财务信息质量(或审计质量)。本文认为, 这正是风险导向审计的累积效应, 表3中第(1)列的回归结果支持累积效应的存在。

表3中第(2)、 (3)列为模型(2)的回归结果, 其分别纳入交互項KAM×BIG10、 KAM×OP, 以检验累积效应是否存在审计师、 审计意见层面的显著差异。首先, 从第(2)列的结果来看, 变量KAM的系数显著为正, 而交互项KAM×BIG10的系数并不显著, 同时, 变量KAM和交互项KAM×BIG10的联合检验显著为正(KAM与KAM×BIG10的系数和为0.004), 这表明无论是由“十大”所审计的公司(占比59.2%)还是由非“十大”所审计的公司(占比40.8%), 均存在显著的累积效应, 二者之间并无显著差异。表4的分组检验结果同样如此。其次, 由第(3)列的结果可见, 变量KAM对DAde的回归系数(0.005)显著为正, 表明占绝大多数(97.2%)的标准无保留审计意见公司存在显著的累积效应。而交互项KAM×OP的系数(-0.012)显著为负, 且变量KAM和交互项KAM×OP的联合检验显著为负(KAM与KAM×OP的系数和为-0.007)。这一结果表明非标审计意见公司(占比为2.8%)不存在类似于标准无保留审计意见公司(占比为97.2%)那样的累积效应, 表4的分组检验结果同样支持这一差异性结果。如前文所述, 非标意见已在一定程度上免除审计师的风险, 但出具标准无保留审计意见的审计师则不然, 其需要在执业中保持更高的谨慎性。

因此, 综合以上检验结果, 可发现H1和H2b均得到经验数据的支持。本文不仅发现关键审计事项与财务信息质量(或审计质量)之间存在累积效应, 而且发现累积效应存在审计意见层面的显著差异。尤其是标准无保留审计意见公司(占比为97.2%)具有典型的累积效应, 这表明绝大多数审计师实施了较为规范的风险导向审计。这一结论与表3中第(4)列回归结果支持的审计报告改革总体上提升了上市公司审计质量的结论是高度吻合的。

五、 累积效应的机制性检验

在前述的累积效应检验中, 本文发现公司盈利能力变量ROA纳入模型后会对回归结果产生一定的影响。具体表现为, 在将公司盈利能力变量ROA纳入模型(1)和模型(2)后, 累积效应便不再显现, 如表5中第(1)列结果所示。这表明, 累积效应对盈利能力变量ROA非常敏感。这一现象值得做进一步的机制性检验, 这也是现有研究没有发掘的角度和内容。根据相关机制检验的文献(温忠麟等,2005), 本文考虑了盈利能力影响累积效应的两种机制: 其一是调节效应, 即公司盈利能力在关键审计事项数量与财务信息质量(或审计质量)的关系中起到调节作用; 其二是中介效应, 即公司盈利能力在累积效应中扮演中介角色, 包括起到可能的部分中介作用或完全中介作用。

根据表5中报告的纳入交互项KAM×ROA以及KAM×DROA(刻画是否盈利的哑变量)的回归结果, 二者的回归系数均显著为负, 可以看出公司盈利能力对KAM与DAde的关系具有显著的调节作用。这表明, 从累积效应来看, 较低的公司盈利能力会显著强化关键审计事项投射到财务信息质量(或审计质量)上的累积效应, 较高的公司盈利能力则起到弱化作用。

同时, 本文还采用了温忠麟等(2005)的三步骤方法检验可能的中介效应, 表6报告了检验结果。在KAM与DAde的关系中, 公司盈利能力ROA起到完全中介作用。这表明, 由KAM与DAde之间的正相关关系所显示的关键审计事项数量对财务信息质量(或审计质量)的累积效应中, 企业盈利能力起到了完全中介作用。KAM与ROA的相关系数其实并不大, 但是在KAM与DAde的关系中, ROA却起到完全中介作用。本文推测, 在审计师的风险导向审计执业中, 识别和认定关键审计事项时公司盈利能力是重要的考量, 而每个关键审计事项都可能与收入或费用类项目相关联, 这支持ROA在KAM与DAde关系中的中介作用。

根据温忠麟等(2005)的研究, 变量的调节效应和中介效应可以同时存在。而从关键审计事项的内容来看, 其多为与盈利有关联的收入、 费用类事项, 且盈利相关事项与审计师风险导向审计中关键风险的识别、 认定和应对关系密切。因此, 本文认为, 在KAM与DAde的相关关系中, 同时存在公司盈利能力(如ROA)所产生的调节效应和中介效应, 这合乎审计的专业情境。此外, 本文分组检验了ROA的完全中介作用, 其结果支持在“十大”组、 非“十大”组以及标准无保留审计意见组中ROA均存在典型的完全中介作用, 但非标审计意见组则不存在典型的中介效应。

六、 稳健性检验

(一)采用被解释变量的其他替代变量

本文使用国泰安CSMAR数据库根据Basu(1997)的盈余—股票报酬计量法得到的Beta系数来衡量会计稳健性, 其值越大, 企业的会计稳健性就越强。以Beta系数替代被解释变量DAde重新进行累积效应的回归, 结果如表7所示。由表7的回归结果可见, 更多的关键审计事项数量会投射到上市公司相对更低的会计稳健性上, 这支持累积效应的存在。这一测试较好地佐证了前述主回归结果, 支持H1。但也可以看出, 该结果并不支持H2a和H2b。

(二)利用替代的解释变量缓解内生性问题

为了解决关键审计事项数量(KAM)可能由回归模型中的其他变量决定这一内生性问题, 将模型(1)中的其他解释变量对关键审计事项数量(KAM)进行回归, 得到回归的残差项eKAM, 再以eKAM作为KAM的替代性变量。eKAM不再与其他解释变量相关, 由此关键审计事项数量变量得到净化, 然后将其代入模型(1)和模型(2)进行回归, 结果如表8所示。表8的回归结果与前述主回归结果保持一致, 稳健地支持H1和H2b的预期。

(三)区分审计师变更与不变更样本的检验

考虑到审计师变更可能导致关键审计事项识别和认定的差异, 本文进一步按照审计师是否变更再对主回归模型进行分组回归, 结果如表9所示。其中, 审计师非变更样本的回归结果与主回归结果一致, 支持H1和H2b , 即验证了累积效应的存在性以及在审计意见层面的差异性。而审计师变更样本未得到一致的结果, 这说明审计师变更存在现实影响。

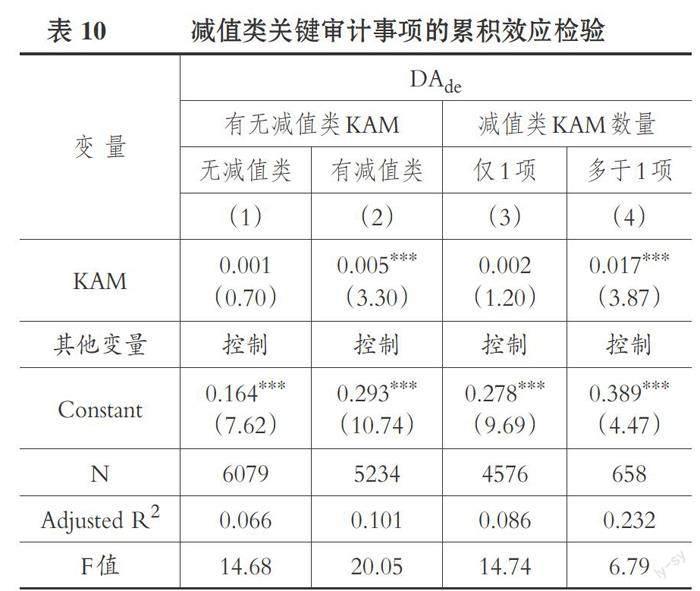

(四)区分减值类关键审计事项的检验

借鉴吴溪等(2019)的研究, 考慮到减值情况与财务信息质量(或审计质量)的关系, 本文进一步将样本区分为有无减值类的关键审计事项再展开检验, 回归结果如表10所示。表10中(1)、 (2)列报告了按照有无减值类关键审计事项进行分组后的回归结果, 第(1)列中KAM的系数虽为正, 但不显著, 而第(2)列中KAM的系数为正且在1%的水平上显著, 这表明相对于无减值类的关键审计事项, 有减值类关键审计事项的累积效应更为明显。进一步地, 本文还区分减值类的关键审计事项的数量仅为1项的子样本和多于1项的子样本, 再做检验。第(4)列结果显示, 对于减值类关键审计事项数量大于1的样本组, KAM的系数为正且在1%的水平上显著, 表明减值类关键审计事项数量越多, 累积效应越明显。这表明, 有更多的减值类关键审计事项时公司的可操控应计自然就偏高。这显示审计师实施了规范的风险导向审计, 尤其是确认并披露了多项关键审计事项。这未必表明公司的财务信息质量(或审计质量)真的就差, 而是累积效应所致。从这一点来看, 本文所发现的累积效应与吴溪等(2019)分析的审计师通过确认减值类关键审计事项而实现高质量的财务信息质量, 并不矛盾。

(五)多年度窗口的检验

多年度窗口的回归结果如表11所示。第(1) ~ (4)列报告了四年分年度的回归结果, 第(5)、 (6)列报告了其中连续年度(2018 ~ 2019年与2018 ~ 2020年)的回归结果。除第(1)列2017年样本的回归结果不显著外, 其他年度样本的回归结果均与前文的主回归结果保持一致。2017年回归结果不显著, 表明累积效应可能存在审计报告改革政策实施的些许滞后性。

七、 结论与启示

(一)结论

依托我国的资本市场和沪深A股上市公司数据, 本文分析并检验了审计报告改革影响财务信息质量(或审计质量)的内在作用机理。主要结论可概括为:

其一, 实施审计报告改革后, 审计师所确认和应对的关键审计事项数量会对财务信息质量(或审计质量)形成显著的累积效应, 即较多的关键审计事项会显著地对应相对较低的财务信息质量(或审计质量)。在审计报告改革总体上提升审计质量的基础上, 累积效应的存在构成审计报告改革提升财务信息质量(或审计质量)的内在机理。这一效应反映出总体上审计师执行了较为规范的风险导向审计。

其二, 关键审计事项数量对财务信息质量(或审计质量)的累积效应, 存在审计意见层面的显著差异。其中, 标准无保留审计意见上市公司(占比为97.2%)的累积效应更为典型, 而非标审计意见上市公司不存在典型的累积效应。这一结果支持审计师在审计报告改革后实施了更为规范的风险导向审计。虽然存在比较广泛的累积效应, 但是值得注意的是, 由于总体上我国上市公司的关键审计事项数量中位数为2, 关键审计事项数量大于2的公司仅占15%左右, 由此可以表明, 我国资本市场的财务信息质量(或审计质量)总体上可控, 而更为广泛和规范的风险导向审计执业, 可实质性地改善资本市场整体的财务信息质量。

其三, 公司盈利能力在关键审计事项数量对财务信息质量(或审计质量)的累积效应中, 兼具调节效应和完全中介效应。机制性检验结果表明, 在关键审计事项数量与财务信息质量(或审计质量)的关系中, 不仅公司盈利能力会起到一定的调节作用, 还存在关键审计事项数量通过公司盈利能力作用于财务信息质量(或审计质量)的完全中介效应。这说明风险导向审计下关键审计事项、 公司盈利能力和财务信息质量(或审计质量)之间存在较为复杂的关系。

(二)启示

总的来说, 本文的结论支持以下观点: 我国的审计报告改革提升了上市公司财务信息质量(或审计质量), 这主要得益于执业审计师总体上实施了较为规范的风险导向审计。由此, 可获得如下启示:

一方面, 与国外的研究(Gutierrez等,2018;Bédard等,2019)不同, 我国的经验证据支持审计报告改革具有明显改善财务信息质量(或审计质量)的政策效应。这不仅反映出我国资本市场的财务信息质量(或审计质量)可提升空间较大, 而且审计职业界亦处于风险导向审计的重要转型期, 由审计报告改革驱动了审计师更大范围、 更深入地向风险导向审计转型, 由此审计师更为规范地实施风险导向审计以履行关键审计事项的披露责任, 这在总体上改善了资本市场的财务信息质量(或审计质量)。不同的是, 在英国等较为成熟的市场, 其审计职业界较早地实现了风险导向审计转型, 因此其审计报告改革对财务信息质量(或审计质量)的影响并不明显。但是, 其是否也存在关键审计事项对财务信息质量(或审计质量)的累积效应, 仍然有待检验。而我国审计报告改革的市场经验, 可为其他新兴经济体开展审计报告改革与评价提供借鉴。

另一方面, 鉴于新审计报告中“关键审计事项段”的重要性, 监管部门应当密切关注上市公司审计报告中披露关键审计事项的规范性, 加强对审计师履行关键审计事项披露责任的监控和评估, 防范新审计报告在沟通关键审计事项信息上的形式化和模板化。在此基础上, 鉴于累积效应的存在, 监管部门应重点关注关键审计事项披露异常的上市公司及其审计师, 监控相关公司的财务信息质量(或审计质量)。同时, 还应积极引导投资者对审计报告中关键审计事项信息给予关注, 这既可以促进投资者充分发掘关键审计事项的信息含量和沟通价值, 又可引入投资者对关键审计事项信息进行关注和监督, 以督促审计师更好地履行相关的披露责任并维持较高的财务信息质量(或审计质量)。

【 注 释 】

① 审计师由于未识别出某一关键审计事项,或者虽披露了某一关键审计事项却没有有效地应对,由此产生审计失败的后果,其均需要承担在新审计报告规则下未有效履职的法律责任。权衡利害之下,审计师大概率会避重就轻,选择不披露其需要隐藏的已识别出的关键审计事项,这就较难找到关键审计事项与财务信息质量(或审计质量)之间的关系。

【 主 要 参 考 文 献 】

薄仙慧,吴联生.盈余管理、信息风险与审计意见[ J].审计研究,2011(1):90 ~ 97.

陈毓圭.中注协秘书长陈毓圭就新审计报告准则全面实施答记者问[ J].中国注册会计师,2018(1):25 ~ 26.

李延喜,赛骞,孙文章.在审计报告中沟通关键审计事项是否提高了盈余质量?[ J].中国软科学,2019(3):120 ~ 135.

刘峰,周福源.国际四大意味着高审计质量吗 —— 基于会计稳健性角度的检验[ J].会计研究,2007(3):79 ~ 87+94.

刘继红.国有股权、盈余管理与审计意见[ J].审计研究,2009(2):32 ~ 39.

涂建明,李宛,朱渊媛.我国资本市场审计报告改革的政策效应 —— 基于审计费用视角[ J].证券市场导报,2020(8):2 ~ 11.

涂建明,朱渊媛.新审计报告改革影响了银行信贷决策吗?[ J].现代财经,2019(11):34 ~ 52.

涂建明,石羽珊,李宛.“双审计”业态下整合审计降成本效应检验[ J].财会月刊,2022(23):88 ~ 97.

王艳艳,许锐,王成龙,于李胜.关键审计事项段能够提高审计报告的沟通价值吗?[ J].会计研究,2018(6):86 ~ 93.

温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[ J].心理学报,2005(2):268 ~ 274.

吴溪,范昱江,杨育龙.关键审计事项与审计后会计信息质量相关吗 —— 来自资产减值事项的证据[ J].会计研究,2019(12):65 ~ 71.

鄢翔,张人方,黄俊.关键事项审计报告准则的溢出效应研究[ J].审计研究,2018(6):73 ~ 80.

杨明增,张钦成,王子涵.审计报告新准则实施对审计质量的影响研究 —— 基于2016年A+H股上市公司审计的准自然实验证据[ J].审计研究,2018(5):74 ~ 81.

耀友福.新审计报告准则实施能抑制公司避税行为吗[ J].财会月刊,2022(22):116 ~ 124.

张呈,陈丽红,张龙平.我国上市公司关键审计事项披露现状及改进[ J].证券市场导报,2019(5):66 ~ 72.

左锐,文静,刘少锋.我国新审计报告准则实施情况研究——基于2016年年度审计报告的数据分析[ J].中国注册会计师,2017(10):71 ~ 74.

Basu S.. The Conservatism Principle and Asymmetric Timeliness of Earnings[ J].Journal of Accounting and Economics,1997(1):3 ~ 37.

Bédard J., Gonthier-Besacier N., Schatt A.. Consequences of Expanded Audit Reports: Evidence from the Justifications of Assessments in France[ J].Audi-

ting: A Journal of Practice & Theory,2019(3):23 ~ 45.

Dechow P. M., R. G. Sloan, A. P. Sweeney. Detecting Earnings Management[ J].The Accounting Review,1995(2):193 ~ 225.

Gutierrez E., M. Minutti-Meza, K. W. Tatum, M. Vulcheva. Consequences of Adopting an Expanded Auditor's Report in the United Kingdom[ J].Review of Accounting Studies,2018(4):1543 ~ 1587.

Reid L. C., J. V. Carcello, C. Li,T. L. Neal. Impact of Auditor Report Changes on Financial Reporting Quality and Audit Costs:Evidence from the United Kingdom[ J].Contemporary Accounting Research,2019(3):1501 ~ 1539.

(責任编辑·校对: 许春玲 李小艳)

【基金项目】教育部人文社会科学研究规划基金项目“中国市场情境下整合审计发展的动因、特征及其经济后果研究”(项目编号:18YJA790073)

【作者单位】东南大学经济管理学院, 南京 211189

猜你喜欢

财会学习(2017年17期)2017-09-20 21:16:56

会计之友(2017年18期)2017-09-13 20:41:29

商业会计(2017年13期)2017-07-20 14:38:07

中国管理信息化(2017年12期)2017-07-06 18:47:26

中国经贸(2016年21期)2017-01-10 16:10:17

现代商贸工业(2016年14期)2016-12-27 14:54:46

现代经济信息(2016年19期)2016-10-20 17:22:02

商业会计(2016年13期)2016-10-20 15:58:10

中国市场(2016年35期)2016-10-19 02:44:06

商(2016年27期)2016-10-17 05:46:45