比物连类:智能会计人才培养方案的比较

2023-05-30 10:48:04李慧温素彬

财会月刊·下半月 2023年2期

李慧 温素彬

【摘要】为满足人工智能时代会计人才需求, 深化高校会计专业供给侧改革, 推动智能会计人才培养方案变革, 本文对高校现有的智能会计人才培养方案进行比较分析。本文以179所高校为研究样本, 其中有36所高校开设了智能会计相关课程。本文运用描述性统计方法、 可视化方法、 共词分析方法, 对所开设的智能会计相关课程进行分类, 并对各类课程的分布情况进行统计、 对各类课程之间的网络关系进行深入分析。研究发现: 现有智能会计人才培养方案中, 大数据分析与财务决策类课程开设比例最高, RPA、 数据结构和云会计类课程开设相对较少; 同时开设的课程主要是数据库应用、 数据挖掘与机器学习、 人工智能、 Python、 大数据分析与财务决策、 数据分析与可视化、 IT审计、 大数据与商务智能、 智能财务共享等课程。由此, 以期能够比物连类, 进而为智能会计人才培养方案的修订及其全面推广提供决策参考。

【关键词】智能会计;人才培养;课程体系;比较分析

【中图分类号】F230 【文献标识码】A 【文章编号】1004-0994(2023)04-0045-6

一、 引言

近年来, 人工智能技术飞速发展, 深刻地影响着各行各业, 會计行业也不例外(况玉书和刘永泽,2019)。例如, 德勤、 普华永道推出的财务机器人, 毕马威利用IBM Watson认知技术提高财务数据的分析和处理能力, 中兴通讯集团成立的财务共享服务中心等。人工智能概念的不断加深以及新兴技术的不断推广和运用, 均对传统会计产生了巨大的冲击, 逐步颠覆了对传统会计工作内涵与技术的认知。智能时代会计的技术手段、 服务对象、 组织形式等都发生了很大变化。徐经长(2019)指出, 人工智能和大数据时代, 财务会计和管理会计的分立将向一体化转型, 会计将向业财融合的方向发展, 信息的呈现、 获取和使用方式将发生改变, 非会计信息将成为会计信息的重要补充。会计智能化转型迫在眉睫, 会计需要在转型变革的浪潮中形成自身的竞争力, 以应对新技术、 新环境带来的挑战。

(一)会计专业教育供给侧面临挑战

人工智能技术的本质是对社会生产力的革新, 必然会对教育的发展产生巨大的冲击和挑战(章君,2019)。随着人工智能技术的飞速发展, 会计专业人才培养的供给侧与用人单位的需求侧出现了严重的脱节错位现象。会计专业学生就业困难, 用人单位招不到所需的会计人才。胡俊南等(2022)发现, 市场对同时具备会计和大数据专业知识的多学科交叉复合型人才的需求较高。技术进步产生的人才需求短缺将驱动高等教育供给侧的变革。技术的发展对会计专业教育产生深远影响(周守亮和唐大鹏,2019)。传统的会计教育体系主要是以工业化时代为基础, 并非人工智能时代。随着信息技术的发展, 会计人才需求侧发生转变, 传统会计专业的培养模式逐渐与现实不相适应。所以, 对于会计专业教育供给侧, 无论是高等院校还是会计教师, 都面临着巨大挑战。

(二)智能会计人才培养方案变革是关键

人工智能时代, 深化专业供给侧改革, 推动会计智能化转型, 智能会计人才培养方案变革是关键。蔡显军等(2022)研究了数智经济时代新文科背景下智能会计人才培养改革与实践。王爱国和牛艳芳(2021)探索了智能会计人才培养课程体系建设。孙刚(2021)研究了大数据驱动下业财融合导向的管理会计人才培养机制创新。大数据思维和新技术正逐渐渗透到会计教育过程中, 会计教育理念、 管理模式、 教学内容、 教学方式方法、 学习方式等都在发生重大变化。高等院校是培育高层次会计人才的基地, 在会计专业教育供给侧改革中至关重要。面对人工智能时代, 高等院校在传授知识的同时应培养学生哪些能力, 如何设置课程体系及教学内容, 怎样变革教学方式方法, 如何制定智能会计人才培养方案以满足会计人才市场的结构性需求, 这是深化会计专业教育供给侧改革的关键。

(三)先行先试修订会计人才培养方案

为深化会计专业供给侧改革, 推动智能会计人才培养方案变革, 一些高校先行先试, 制订了新的智能会计人才培养方案, 或者修订了原有的会计专业人才培养方案, 添加了人工智能、 大数据等相关课程, 形成了既突出自身办学历史又具特色优势的智能会计人才培养新模式。如浙江大学开设智能财务班; 南京理工大学、 山东财经大学、 贵州财经大学开设智能会计方向; 西南财经大学开设大数据会计方向; 重庆理工大学开设会计信息化方向; 南京财经大学开设智慧会计方向; 南京审计大学对会计人才培养方案的修订, 添加了会计智能化、 大数据审计等相关课程等。智能会计人才培养方案的制订如日方升, 需比物连类不断思考逐步完善。本文依据由点到面的思维方法, 通过对现有先行先试高校的智能会计人才培养方案进行比较分析, 为各高校全面开展智能会计人才培养提供参考。

二、 研究设计

(一)样本来源

作为会计专业教育供给侧的高等院校, 无论是财经类院校还是理工类或综合类院校等, 都需要为了适应会计人才市场的需求进行人才培养改革。本文特别注重智能会计人才培养方案的推广应用, 注重其普适性和可行性。所以, 本文的研究样本面向财经类、 理工类、 农林类、 师范类、 综合类、 其他等各类高校, 并且包含“双一流”高校和非“双一流”院校。结合各高校人才培养方案的可获得性, 本文选取179所高校作为研究样本, 进行会计人才培养方案的对比分析。其中, 有36所高校开设了智能会计相关课程。

(二)课程分类

依据课程的相关性, 对36所高校开设的具有代表性的智能会计相关课程进行分类, 具体分为人工智能、 区块链、 数据库应用、 数据结构、 数据挖掘与机器学习、 大数据分析与财务决策、 大数据与商务智能、 数据分析与可视化、 Python、 IT审计、 智能财务共享、 业财一体化、 RPA、 云会计14大类。

(三)研究方法

本文主要运用描述性统计方法、 可视化方法、 共词分析方法。运用描述性统计方法对样本的院校类别、 是否“双一流”、 课程设置情况、 涉及的相关课程等方面进行统计, 使用Excel软件实现。运用可视化方法对36所高校开设的具有代表性的智能会计相关课程进行可视化展示, 使用微词云软件实现。运用共词分析方法对36所高校开设的智能会计相关课程进行关联性分析, 使用Excel、 Ucinet和NetDraw软件实现。Excel和Ucinet输出给NetDraw分析需要的矩阵数据, NetDraw进行共词关联性分析, 并绘制课程网络分析图。

三、 课程特征统计

(一)样本特征

1. 样本分类统计。样本分类统计结果如表1所示。由表1可知, 179所样本高校中, “双一流”高校为24所, 占比13.41%。财经类院校总数最多, 占比34.64%; 其次是理工类、 综合类, 分别占比29.05%、 27.37%; 师范类、 农林类和其他占比较小, 分别为5.03%、 2.79%和1.12%。样本高校中开设智能会计相关课程的高校总数为36所, 占比20.11%。

2. 智能会计相关课程样本的分类统计。分类统计结果如表2所示。由表2可知, 开设智能会计相关课程的高校中“双一流”高校占比1/4; 从高校学科类别来看, 包含财经类、 理工类和综合类院校。其中, 财经类院校总数最多, 占比47.22%; 其次是理工类、 综合类, 分别占比27.78%、 22.22%。根据不完全统计, 现有进行智能会计人才培养改革先行先试的院校主要分布于财经类、 理工类和综合类院校, 特别是以财经类院校为主, 侧面说明财经类院校对于会计智能化的紧迫感更加强烈。

对开设了智能会计相关课程的高校进行统计, 发现对于智能会计人才培养改革, 大多数高校通过设置方向班开展智能化改革, 这些方向包括智能财务方向、 智能会计方向、 大数据会计方向、 会计信息化方向、 智慧会计方向、 数智化方向、 智能财务与国际会计方向等; 也有高校未设方向班, 而是对会计学专业进行了全面的改革升级, 例如南京理工大学、 南京审计大学。

(二)课程统计

1. 智能会计相关课程分类。依据课程的相关性, 对36所高校开设的智能会计相关课程进行分类, 分为IT审计、 Python、 RPA、 大数据分析与财务决策、 大数据与商务智能、 区块链、 人工智能、 数据分析与可视化、 数据结构、 数据库应用、 数据挖掘与机器学习、 业财一体化、 云会计、 智能财务基础与智能财务共享等14类。各类课程包含的所开设的具体智能会计相关课程如表3所示。

2. 样本高校开设的智能会计相关课程统计。36所高校开设的智能会计相关课程统计结果如表4所示。因相关学校要求隐去学校名称, 所以表4中的具体高校用数字编号代替。由表4可知, 36所高校共开设174门课程, 开设的智能会计相关课程最多为10门, 并且所开课程包含了14类课程中的9类; 其次是9门智能会计相关课程, 包含了14类课程中的9类; 接着是开设了9门智能会计相关课程, 包含了14类课程中的7类。

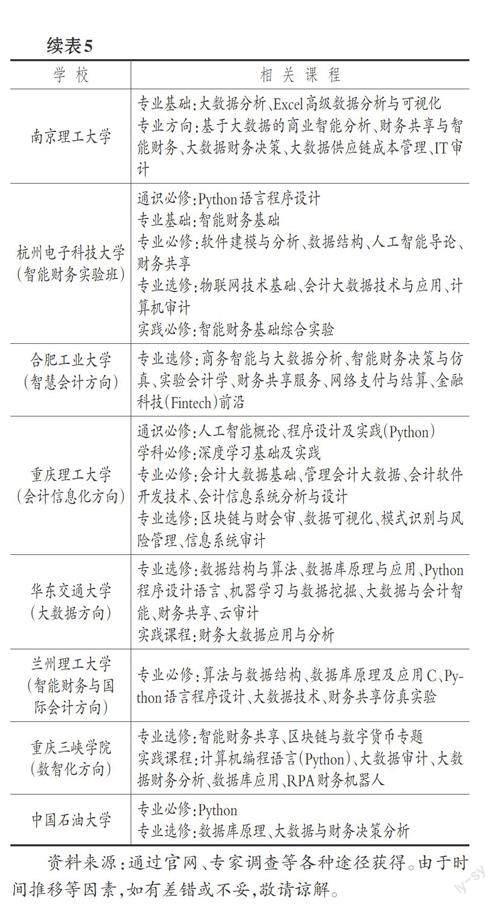

3. 典型高校开设的主要智能化课程。表5列示了教育部首批新文科研究与改革实践项目进行智能化会计改革的高校和国内典型高校开设的智能会计相关课程。

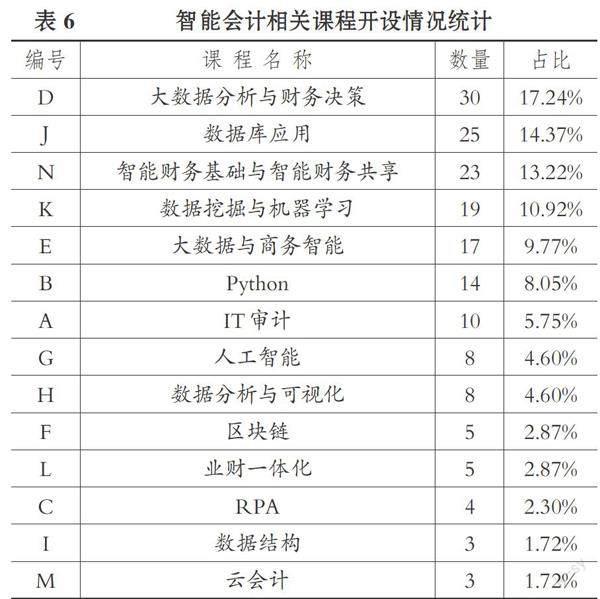

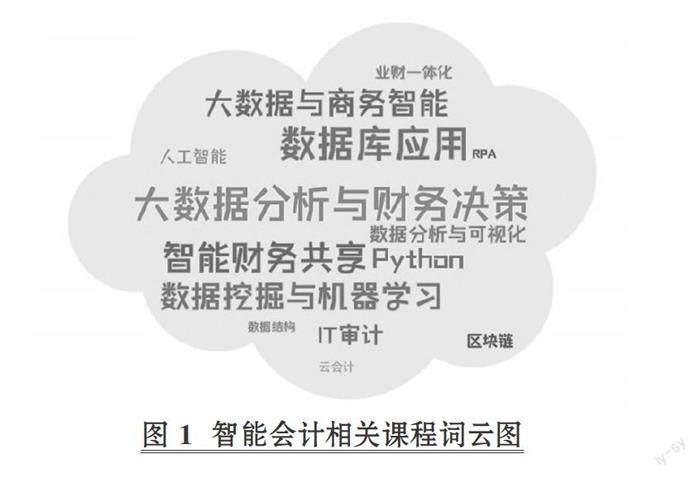

4. 智能会计相关课程开设情况统计。样本高校开设的智能会计相关课程统计结果如表6所示。通过统计开课数量, 构建智能会计相关课程词云图, 将智能会计相关课程可视化, 结果如图1所示。图1中各课程的字体越大, 说明开设的数量越多。表6和图1表明, 据不完全统计, 现有开设的智能会计课程中, 大数据分析与财务决策相关课程的比例最高, 其次依次为数据库应用、 智能财务基础与智能财务共享、 数据挖掘与机器学习、 大数据与商务智能、 Python、 IT审计、 数据分析与可视化、 人工智能、 区块链、 业财一体化、 RPA、 数据结构、 云会计相关课程。

5. 智能会计相关实验课程开设情况。表7列示了所开设的智能会计相关的实践实验课程。由表7可知, 智能会计相关课程中, IT审计、 Python、 RPA、 大数据分析与财务决策、 大数据与商务智能、 数据库应用、 数据挖掘与机器学习、 业财一体化、 云会计、 智能财务基础与智能财务共享、 数据分析与可视化大类包含实践实验课程。

四、 课程网络关系分析

为了对现有先行先试高校的智能会计人才培养方案进行深入分析, 本文对所开设的智能会计相关课程的网络关系进行分析。首先需要用Excel构建共词矩阵表, 然后运用Ucinet和NetDraw绘制课程网络关系图。

(一)共词矩阵

为了确保所构建共词矩阵的准确性, 本文首先构建初始共词矩阵, 再对初始共词矩阵中同属一类的相关课程合并加总得出最终的共词矩阵, 结果如表8所示。由表8可知, 现有高校开设的大数据分析与财务决策、 数据库应用、 数据挖掘与机器学习、 智能财务基础与智能财务共享类别下的课程较多, 并且较多地将大数据分析与财务决策、 Python、 智能财务基础与智能财务共享、 数据库应用、 数据挖掘与机器学习类课程同时开设。

(二)课程网络关系图

基于共词矩阵所绘制的智能会计相关课程网络关系如图2所示。图2中各课程的小方格尺寸越大、 颜色越深, 说明其中心度越高。由图2可知, 现有先行先试高校的智能会计人才培养方案中, 数据库應用、 数据挖掘与机器学习、 人工智能类课程的中心度最高, 其次是大数据分析与财务决策、 智能财务基础与智能财务共享、 Python、 数据分析与可视化, 然后是IT审计、 大数据与商务智能; 接着依次是RPA、 区块链、 业财一体化、 数据结构; 最后是云会计。说明人工智能大数据时代, 现有智能会计人才培养方案首先注重人工智能及数据基础能力的培养, 其次是大数据分析能力、 智能共享及可视化, 然后是IT审计及商务智能, 对RPA、 区块链、 业财一体化的关注度并不高, 数据结构及云会计类课程的开设也比较少。现有智能会计人才培养方案更多的是同时开设数据库应用、 数据挖掘与机器学习、 人工智能、 Python、 大数据分析与财务决策、 数据分析与可视化、 IT审计、 大数据与商务智能、 智能财务基础与智能财务共享类课程。

五、 总结

为满足人工智能时代会计人才需求, 深化高校会计專业供给侧改革, 本文对高校现有的智能会计人才培养方案进行比较分析。以179所包含了财经、 理工、 农林、 师范、 综合、 其他等类型的高校为研究样本, 其中有36所高校开设了智能会计相关课程。据不完全统计, 现有高校主要开设IT审计、 Python、 RPA、 大数据分析与财务决策、 大数据与商务智能、 区块链、 人工智能、 数据分析与可视化、 数据结构、 数据库应用、 数据挖掘与机器学习、 业财一体化、 云会计、 智能财务基础与智能财务共享14类课程。其中, 大数据分析与财务决策类课程开设的比例最高, RPA、 数据结构和云会计类课程开设得相对较少; 14类课程中有11类课程开设了实践实验课。基于课程网络关系分析发现, 现有智能会计人才培养方案更多的是将数据库应用、 数据挖掘与机器学习、 人工智能、 Python、 大数据分析与财务决策、 数据分析与可视化、 IT审计、 大数据与商务智能、 智能财务基础与智能财务共享类课程同时开设。

出于搜集样本的难度以及时间推移的原因, 部分高校最近可能对人才培养方案进行了新版修订, 未纳入样本之中, 或者相关课程有新的变化, 本文可能未及时掌握, 本文将在后续研究中予以补充完善。

【 主 要 参 考 文 献 】

蔡显军,陈清蓉,温素彬,王敬勇.新文科背景下智能会计人才培养改革与实践 —— 以南京审计大学为例[ J].会计之友,2022(3):135 ~ 140.

胡俊南,杜思远,王振涛,周梦雪.大数据时代多学科交叉复合型会计人才培养研究[ J].财会通讯,2022(7):155 ~ 161.

况玉书,刘永泽.人工智能时代高等会计教育变革与创新[ J].财经问题研究,2019(7):96 ~ 103.

孙刚.大数据驱动下业财融合导向的管理会计人才培养机制创新[ J].财会月刊,2021(2):88 ~ 93.

王爱国,牛艳芳.智能会计人才培养课程体系建设与探索[ J].中国大学教学,2021(6):34 ~ 39.

徐经长.人工智能和大数据对会计学科发展的影响[ J].中国大学教学,2019(9):39 ~ 44.

章君.“互联网+”人工智能视域下高职院校会计专业改革研究[ J].中国职业技术教育,2019(11):58 ~ 63.

周守亮,唐大鹏.智能化时代会计教育的转型与发展[ J].会计研究,2019(12):92 ~ 94.

(责任编辑·校对: 黄艳晶 许春玲)

【基金项目】教育部首批新文科研究与改革实践项目(项目编号:2021050044);江苏省高校首批新文科研究与改革实践重点培育项目“‘思政引领+科技赋能的会计学专业智能化转型研究与实践”;江苏省高等教育教改研究课题“会计学专业‘两育三元四融人才培养模式研究与实践”(项目编号:2021JSJG294);财政部会计名家工程项目(项目编号:财会2019-19)

猜你喜欢

辅导员(2017年18期)2017-10-16 01:14:48

中国法学教育研究(2017年2期)2017-05-30 02:28:38

人民论坛·学术前沿(2016年20期)2016-12-06 19:40:19

人间(2016年30期)2016-12-03 20:39:32

中国科技博览(2016年22期)2016-11-01 16:45:33

成才之路(2016年25期)2016-10-08 10:18:35

成才之路(2016年25期)2016-10-08 10:02:22

成才之路(2016年25期)2016-10-08 09:56:03

成才之路(2016年25期)2016-10-08 09:51:08

企业导报(2016年13期)2016-07-19 18:15:32