目标成本法在某弹载电源开发中的应用

2023-05-24 10:23刘蓉北京卫星制造厂有限公司

航天工业管理 2023年4期

刘蓉 /北京卫星制造厂有限公司

刘明霞 /中国航天空气动力技术研究院

作为传统央企,北京卫星制造厂有限公司原先的产品开发模式是以保成功为第一目标,产品定价采用制造成本法,即“以支定收”,产品开发之初基本不考虑成本因素,产品开发出来后,通过统计开发过程中发生的实际成本,加上一定比例的合理利润,形成产品的市场价格。该模式是以成本为导向确定市场价格,但市场价格过高导致公司市场竞争力降低,对公司后续做大做强、可持续发展极为不利。目前,公司新研产品开发过程主要包括产品研发设计、样机制造和鉴定试验阶段。统计数据表明产品研发设计阶段发生成本仅占产品开发全成本的5~15%,但设计方案却影响产品总成本的70~80%。因此,要控制产品的成本,关键是要优化研发设计阶段的产品方案。

另外,随着现阶段国家相关政策的调整,用户在采购过程中将竞争性采购作为主要手段,越来越看重价格因素,价格条件越来越苛刻,特别是在目前各种成本不断上涨的情况下,市场价格不涨反降,这就要求公司转变产品开发理念,向“市场定价”转变,提升产品开发过程中的设计能力和成本管控能力。

目标成本法是面向市场的产品开发方法,其实现方式是市场“倒逼”产品开发,在市场价格的基础上,扣除公司必要的盈利,作为产品开发的目标成本,通过公司技术、采购、经营、生产等相关部门,以及与供应商的通力协作,在加强设计、样机制造、鉴定试验等环节全过程管控的基础上,共同实现该既定目标成本。

一、目标成本法的应用过程

公司实施目标成本法,主要是强化产品开发技术经济一体化方案设计,按照设定的目标成本设计开发产品,尽最大可能在设计阶段降低产品成本,从而提升产品的性价比和市场竞争力。

1.组织机构及人员配置

为确保实施新产品的目标成本设计开发,公司在选定新产品后,着力开展项目团队建设和人员配置,组建矩阵式组织架构并配置强有力的人员队伍。

(1)项目团队

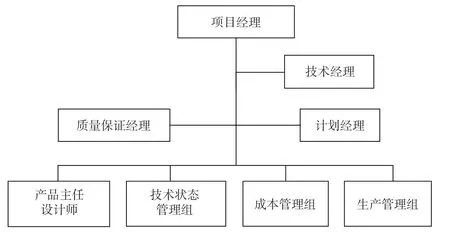

项目团队由公司领域总师挂帅,电源领域相关专家和业务骨干组成(见图1),其中:

图1 产品开发项目团队

项目经理、技术经理、计划经理和质量保证经理主要负责产品开发中的设计方案决策、资源配置与保障、部门间生产协调、产品开发过程质量管控、解决工作中的重大问题;

产品主任设计师主要负责产品方案论证和设计,是产品开发的具体实施人;

技术状态管理组主要负责推进设计开发工作,协调管控开发中的各种技术问题和技术风险;

成本管理组主要负责产品开发过程中的目标成本制定、分解、下发和组织执行和落实等工作;

生产管理组主要负责策划产品研制生产,优化生产流程和过程工序,组织开展产品研制生产。

(2)部门团队

部门团队是由相应管理机关和生产主体组成,涉及科技委、市场部等11 个部门,其主要职责是保障产品设计开发各环节能够顺利实施。

2.工作流程

应用目标成本法的工作流程主要包括目标成本确定、目标成本设计、目标成本实施、目标成本控制、目标成本考核。

目标成本确定包括市场容许的最高目标成本的确定和最高目标成本下调空间的确定。市场容许的最高目标成本=市场价格—目标毛利润;最高目标成本下调空间=市场容许的最高目标成本—产品预计成本 =市场价格—目标毛利润—产品预计成本。

目标成本设计是结合类似产品的历史成本结构数据,通过指标、功能和技术状态比对分析,采用比例法将产品预计成本分解至产品的材料费、外协费、人工成本、燃动费、固定资产使用费等成本科目,作为产品设计的硬性输入,开展产品多方案比对论证和设计迭代,最终形成技术经济最优设计方案。

目标成本实施是通过将产品最优设计方案中的目标成本按成本科目分解下达至产品研发设计阶段、样机制造阶段和鉴定试验阶段,作为产品开发全过程成本控制基线。

目标成本控制是通过产品开发全过程实施目标成本执行监控,在物资采购成本、外协成本、质量要求等出现变化的情况下,开展分析评估,做出目标成本调整,并寻找降低成本的方法,使成本执行差异控制在可接受范围内。

目标成本考核是通过建立相应考核评价标准,将目标成本管理成效纳入项目团队和部门团队的相关员工的绩效考核,鼓励采取有力措施降低开发成本,不断提升公司产品开发的市场竞争力。

二、目标成本法的具体应用

下面以公司某弹载电源开发为例,具体说明目标成本法的应用过程。

1.目标成本确定

某弹载电源是为某装备配套的供电产品,需求量约1000 台/年。市场部门通过调研分析确定用户能够接受的目标售价为370 000 元/块。结合公司目前经营现状,设定弹载电源的目标毛利率为20%(含不可预见费5%),那么某弹载电源目标成本为370 000×(1—20%)=296 000(元/块)。

2.目标成本设计

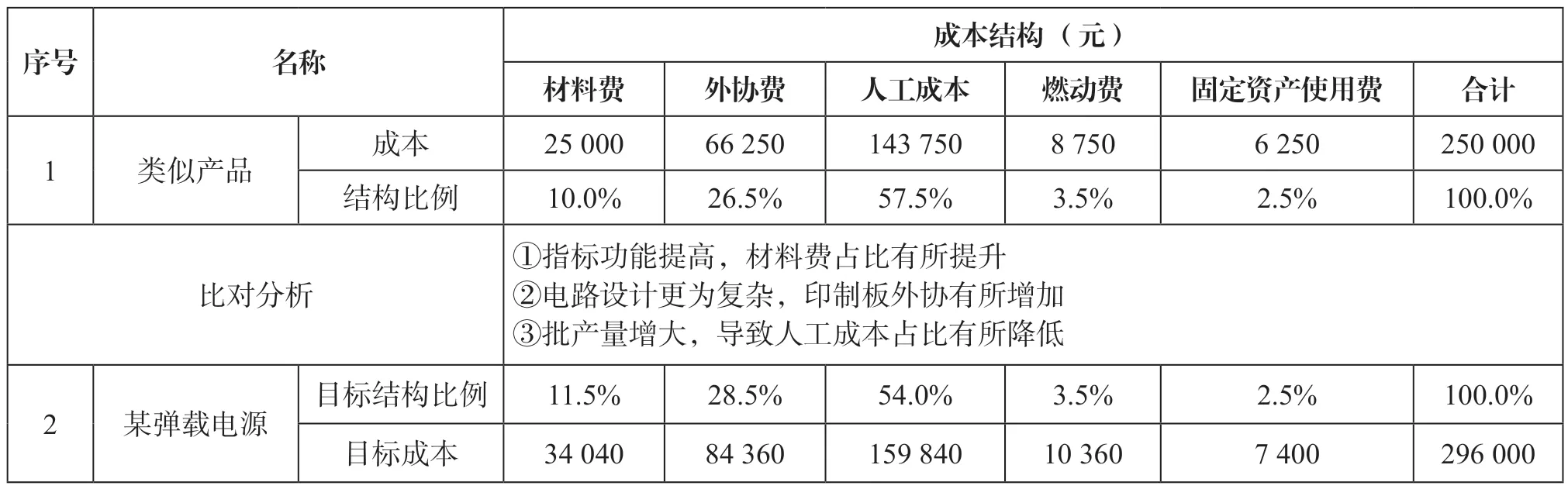

成本管理组根据类似产品历史成本结构和新产品特点,完成了目标成本分解,具体见表1。

表1 目标成本分解表(按成本科目)

3.目标成本实施

结合历史类似产品开发过程中成本发生数据,识别出产品实现涉及的设计、物料保证、工艺、生产、试验验证、测试和交付等全过程,并将目标成本按照成本科目分解下达到各阶段,具体见表2。

表2 目标成本分解表(按成本科目到阶段)

以分解下达的目标成本为依据,生产管理组组织事业部、制造中心开展某弹载电源研制生产,成本管理组完成了某弹载电源实际发生成本的数据采集,单块电源开发全过程实际发生成本为311 197.02 元,扣除产品开发成本58 326.4 元,定型后单块电源生产成本为252 870.62 元。

(1)研发设计阶段

研发设计阶段对电路进行了精细化设计,实现电路最优,减少过分冗余电路。主要成本是设计开发人员人工成本,用工时数量乘以每小时设计开发人员人工成本。实作工时数为400 小时,每小时人工成本为165.7 元/小时,共计66 280 元,扣除产品开发成本58 326.4 元后,后续批产单块某弹载电源的生产成本为7 953.6 元。

(2)样机制造阶段

样机制造阶段包括材料齐套、印制板加工、电装、调试测试、涂装、固封、装配、检验等一系列生产流程,研制环节较多,过程复杂。

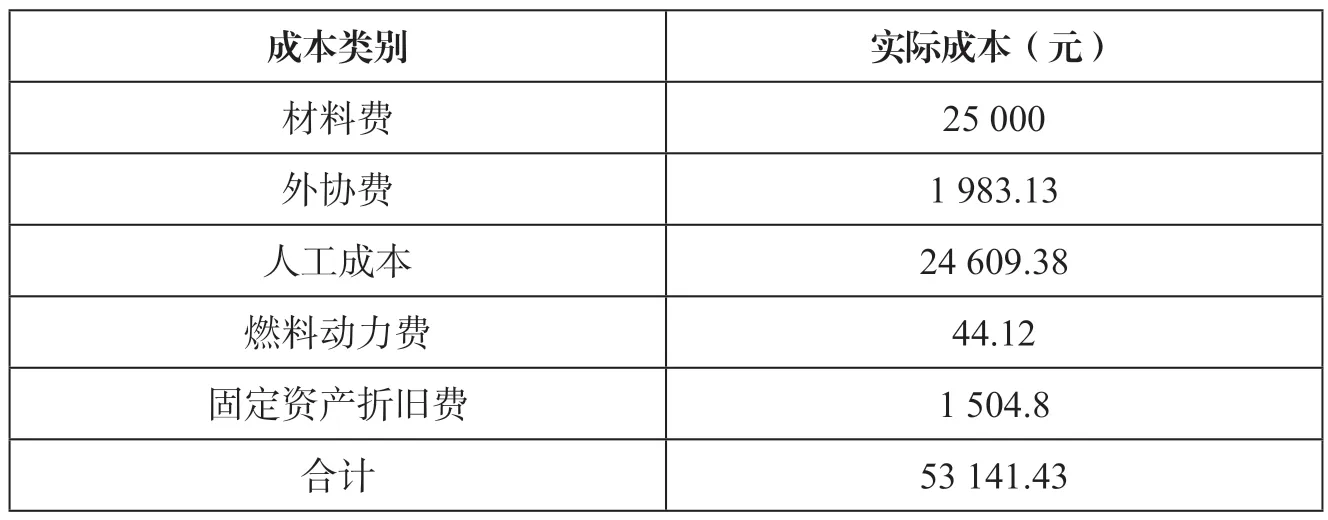

下面以电装环节为例,说明成本发生情况。电装环节由表贴和分离组成,包括相关材料、印制板齐套、印制板预烘、表贴器件再流焊接、水清洗、分立器件焊接、清理多余物、配合设计解焊落焊等工作。具体成本费用见表3,单块电源电装环节发生的成本合计53 141.43 元。

表3 电装环节成本费用汇总表

按照电装环节相同方法,统计样机制造阶段实际发生成本为104 417.02 元,见表4。

表4 样机制造阶段实际发生成本情况表

(3)鉴定试验阶段

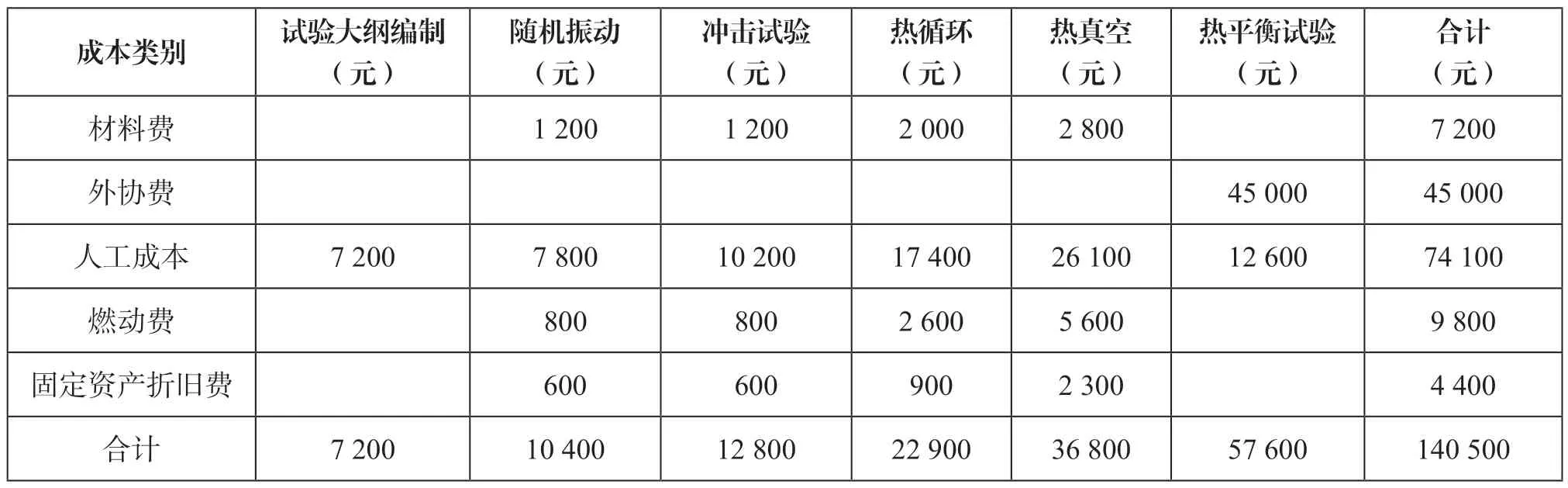

鉴定试验阶段主要针对样机开展了试验大纲编制、随机振动、冲击试验、热循环、热真空和热平衡试验,单块电源实际发生成本140 500 元,见表5。

表5 鉴定试验阶段实际发生成本情况表

4.目标成本控制

某弹载电源实际总成本为252 871 元(扣除不纳入定型后开发成本58 326.4 元),较目标成本296 000 元低43 129 元,达到预期目标,取得了较好的效果,实际发生成本与目标成本的差异见表6。

表6 实际成本与目标成本差异表

在某弹载电源成本实际发生过程中,如电装采用手工焊接工艺,人工成本支出超出目标成本近5000 元。为了确保目标成本在控制范围内,项目团队经分析研究,及时调整为全自动表贴工艺,大幅缩减了工时,减少了人工成本。

5.考核评价

项目团队应用目标成本法开发某弹载电源有效实现了成本控制,公司按照考核评价标准和流程对项目团队进行了激励。

三、经验与取得成效

新产品研发存在技术、市场、成本等诸多“不确定性”因素。为较好规避新产品研制开发风险,公司在制定目标毛利润时预留目标成本的5%作为不可预见费,应对研制开发过程中的不可测变化。同时强化研制开发过程各要素管控,及时调整目标和方案,及时纠偏,从而确保新产品研制开发按照既定目标圆满完成。

应用目标成本法,公司以市场为导向,结合公司发展战略和现有基础确定新研产品的目标成本,通过对产品设计、制造、试验等全流程的成本管控,实现了预期目标,取得了较好成效:一是公司新研产品设计、生产和试验鉴定全流程真正做到了成本指导、成本分析和成本干预全覆盖,确保新研产品开发全过程成本精细化管控;二是目标成本法推动全员成本意识大幅提高,公司效益得到改善、市场竞争力得到提升。

猜你喜欢

中国特种设备安全(2022年4期)2022-07-08

中国市场(2021年34期)2021-08-29

装备制造技术(2020年4期)2020-12-25

船舶标准化工程师(2019年4期)2019-07-24

消费导刊(2018年10期)2018-08-20

通信电源技术(2018年3期)2018-06-26

时代农机(2016年6期)2016-12-01

专用汽车(2016年5期)2016-03-01

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23