某公司财务危机成因及对策分析

2023-05-16 07:32韩东连

中国农业会计 2023年6期

韩东连

(作者单位:广西生态工程职业技术学院)

一、某公司财务危机背景介绍

某公司始创于1995 年,业务主要涉及零售贸易、电子商务、商业地产、互联网金融、物流运输等多个领域,于2008 年6 月19 日在深圳证券交易所上市,被誉为“中国民营超市第一股”。

该公司披露的2021 年年度财务报告显示,2021 年实现营业收入132.56 亿元,与2020 年同期相比下降15.23%,净利润-1.84 亿元,同期相比降幅高达264.82%,是公司上市以来首次亏损。对于经营业绩下滑,该公司解释为在新时期背景下,居民消费意愿下降,实体零售行业承压较大,同时房租、渠道维护、员工薪酬等刚性成本上升,渠道竞争激烈,社区团购冲击大,闭店支出大等,这些都对公司业绩产生了不利影响。2021 年,该公司新开门店25 家,关闭52 家,新增门店数量不到关闭门店的50%。自2022 年起,该公司被多次传出欠款倒闭传闻,这也说明该公司急需分析财务危机成因,提出应对策略。

从2018—2021 年,该公司的短期负债一路攀升,2018 年短期借款为37.51 亿元,到了2021 年,短期借款跃升至78.88 亿元,翻了近3.3 倍,利息费用支出也高达5.5 亿元。然而,2021 年其可使用的货币资金不超过20 亿元,远不足以偿还短期借款。2021 年,该公司经营活动产生的现金流量净额为32.7 亿元,也就是说,该公司依靠经营活动产生的现金流还本付利,缺口超过30 亿元。从上述分析不难看出,该公司确实陷入了严重的财务危机,背负着巨大的偿债风险和经营风险。

二、某公司财务危机原因分析

(一)经营收入下滑

由表1 某公司2018—2022 年上半年获利能力情况可知,该公司的净利润从2018 年的1.57 亿元一路下滑,到2021 年直接亏损1.84 亿元。2022 年上半年盈利情况继续恶化,半年报显示营业收入同比下降20.22%,净利润同比下降89.64%。该公司营业收入主要由“超市+家电”、百货、批发、物流及广告等业务收入构成,2022 年半年报显示“超市+家电”业务收入占比达73.34%,为主要利润来源。据联商网零售研究中心统计,在超市行业多家上市公司中,2021 年步步高、人人乐、华联综超等7 家公司亏损,中百集团、永辉超市等9 家公司收入下滑,资产负债率超过70%的有7 家,最低的是红旗连锁,也达到51.05%。2021年,国内商超零售业关闭门店共725家,该公司就关闭了52 家门店,闭店支出费用高达1.16 亿元。由此可知,该公司经营收入不断减少,这也是导致其出现财务危机的一大原因。

表1 某公司2018—2022 年上半年获利能力情况

(二)成本费用上升

2021 年,受电商冲击、居民消费力不足的影响,该公司经营业绩下滑的同时场地租金、人工成本等刚性成本逐年上涨。由该公司2020—2022 年上半年年报数据可知,2022 年上半年销售费用率同比增长21.26%,主要由员工薪酬、房屋租金、使用权资产折旧、渠道维护等费用同比增加所致;综合费用率同比增长22.07%,主要是因为利息费用的增加,其中利息支出同比增长3.7 倍。同时,该公司闭店支出大幅增长,营业外支出同比增长760.72%。由此可见,近几年该公司成本费用上升明显,这也是导致其出现财务危机的重要原因。

(三)投资决策失误

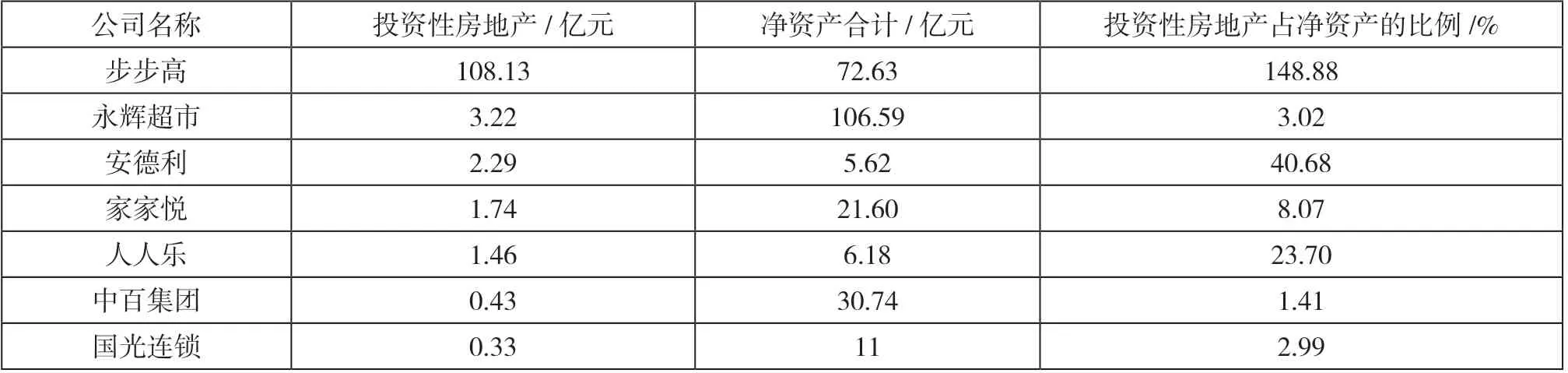

2021 年,该公司投资性房地产高达108.13 亿元,是该公司当年净资产的近1.49 倍,无论是资产规模还是占净资产的比例,该公司的投资性房地产都远远高于同行(见表2)。这种高占比的投资性房地产不仅超出企业管理水平和财务支持的能力,还造成企业资金紧张、入不敷出。在资金流如此紧张的情况下,该公司反而加大房地产投资力度,2021 年在建工程增加了近28.8 亿元,且以房地产为主,如长沙星城天地红星项目增加15.86 亿元,九华项目增加8.61 亿元。该公司在建工程的资金来源主要是银行借款,随着投资项目的推进,财务支出逐年攀升,降低了公司的偿债能力。同时,房地产项目占用公司大量资金,也严重削弱了公司盈利能力,造成恶性循环。

表2 超市行业投资性房地产统计表

(四)过度负债经营

负债经营可发挥财务杠杆效应,有效降低企业加权平均资金成本。因此,企业适度举债经营,可以降低资金成本,增加每股收益。然而,债务利息和本金需要按期偿还,当企业息税前利润下降到不足以抵减利息费用时,企业可能由此陷入不良的债务危机[1]。某公司的资产负债率持续上涨,2018 年为59%,到了2021 年变为76%。利息保障倍数也由2.02 倍下降到0.95 倍,公司随时面临无法按期清偿债务的风险。某公司的资产负债率高有其自身因素,如大量举债用于投资性房地产项目;也有行业因素,如零售行业资产负债率整体较高。2021 年末,行业平均资产负债率为69.47%,永辉超市、华联综超等多家零售公司资产负债率都略有上升。该公司过度负债经营致使财务危机进一步加剧。

(五)风险意识淡薄

财务危机的出现既有客观因素,又有主观因素,财务活动的开展必然会带来财务风险,处理不当就会对公司产生明显的损害。财务危机的主观因素主要来自管理人员的风险意识淡薄,风险管理理念落后。例如,该公司2010 年开始进军房地产行业,以三四线城市为主战场,投入重金开发建设大体量的城市综合体。然而,自2018 年下半年起,随着棚户区改造货币化政策的收紧,三四线城市火爆的房地产市场开始降温,政策风向的改变导致这些房地产项目逐渐成为企业的“烫手山芋”。但该公司由于风险意识淡薄并未就此止损,而是通过增加负债、出售资产和股份等举措,筹措资金继续维持这些项目的运作。面对巨额负债及越绷越紧的资金链,该公司并未采取有效措施来降低财务风险,破产危机一触即发。

三、某公司财务危机应对策略

财务危机是企业面临的财务困境,当企业出现无法按期偿还债务、支付股东股利等违约行为时,容易造成难以持续经营的后果,处理不当就会陷入破产清算的危机。因此,该公司要合理防范并化解财务危机,这样才能实现持续健康发展。

(一)建立财务危机预警体系

财务危机预警体系是通过设置关键敏感性财务指标,定期观察和分析指标的变化,对公司可能或将要面临的财务危机事先进行预测的财务分析体系。该公司构建财务危机预警体系需要分析财务危机潜伏、发作、恶化三个阶段的特征,制定相应的管理对策[2]。财务危机预警体系作为一种高效低廉的诊断工具,能实时对公司的生产经营过程和财务状况进行跟踪检测,对发现的营运偏差及时进行财务预警分析,对识别出的异常状况迅速报警并采取应变措施,从而及时地、有针对性地预防和化解财务危机。

对于该公司来说,要想建立财务危机预警体系,公司管理层要仔细分析公司财务状况恶化的迹象及原因,制定合理的敏感性财务指标,实时调整公司经营策略和财务政策,扭转公司经营状况恶化的势头。总之,该公司想要成功化解财务危机,必须建立一套完善的财务危机预警体系,对公司经营发展中的潜在财务风险进行监控。

(二)健全公司财务内控体系

财务内控体系要求公司依据法律法规要求,结合公司的实际情况,加强财务管理,规范财务行为,从而实现提高财务信息质量、保护公司财产安全的内控目标。该公司要健全财务内控体系,对于已经立项的投资项目,按照项目所需的投资成本、预测现金流量、投资回报率、投资回收期等进行可行性分析,从而有效降低投资决策失误所带来的财务风险。财务管理人员也应实时动态跟踪、监督和检查预算项目开展情况,对使用不明的资金要问责、追查,严格按照年度预算使用资金,实现对资金管理全过程的有效控制。同时,对于公司日常业务,要严格按照公司财务内部控制的要求执行,针对业务处理过程中的关键控制点,要落实到决策、执行和监督等各个环节。另外,该公司还需合理设置财务管理岗位,确保不相容岗位相互分离,建立有效的制约和监督机制。最后,公司财务内控的执行与财务人员素质息息相关,因此要定期进行岗位轮换,加强对财务人员业务技能的培训和职业道德教育,这样有利于提高财务人员素质,打造和谐的内控环境[3]。

(三)寻找发展新突破口,提高公司投资决策水平

通过上述分析,可知该公司财务危机产生的主要原因是经营收入逐年下滑,同时房地产投资项目占用大量流动资产造成公司资金负担不断加重。因此,该公司一方面应加速突围,寻找发展新突破口,依托互联网平台,借助大数据、人工智能等先进技术手段,对商品的生产、流通及销售过程进行全面优化升级,达到重塑业态结构与生态圈的目的。同时,还应制定科学的投资决策制度,对公司的投资项目进行全面细致的可行性分析,并邀请专家会审,充分评估投资项目面临的风险,根据投资预案来化解、分散投资风险,定期评估投资效益,加强投资项目全过程管理,有效减少投资失误带来的损失[4]。

(四)提高管理人员风险意识

一般情况下,如果公司管理人员缺乏风险防范意识,没有及时察觉公司运营过程中的偏差或过失,往往会造成无法弥补的损失[5]。因此,该公司需要增强管理人员的风险防范意识,提高整体运营管理水平,朝着良性方向发展。一方面,树立正确的财务风险管理理念,成立风险管理委员会,制定公司风险管理制度。另一方面,定期对员工进行风险意识培训,特别是财务管理人员,提高其风险管理意识,使其掌握风险识别技能,将公司面临的财务危机及时告知给上级管理层。同时,公司还应建立财务危机处理机制,制定合理的绩效指标来考核财务管理人员的风险防范能力。

四、结语

新时期背景下,实体商超零售业面临转型的挑战,这要求商超零售企业减少不必要的开支,控制现金支出,缓解财务危机。同时,商超零售企业要从容面对财务危机,建立健全财务危机预警体系,并根据公司实际发展情况,明确各岗位、各部门的风险管控职责,增强管理人员风险意识,制订科学合理的投资决策方案,规范投资行为。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

活力(2021年6期)2021-08-05

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

安顺学院学报(2019年2期)2019-07-04

福建质量管理(2019年10期)2019-03-28

商周刊(2017年6期)2017-08-22

河南水利年鉴(2017年0期)2017-05-19

统计与决策(2017年2期)2017-03-20