我国承接国际服务外包现状、问题与高质量发展策略

2023-05-16 02:11李曼曼

齐齐哈尔大学学报(哲学社会科学版) 2023年3期

杨 杰,胡 飞,李曼曼

(安徽财经大学 国际经济贸易学院,安徽 蚌埠 233030)

服务外包作为驱动经济增长,服务贸易发展与价值链攀升的新动能,在国际经济合作与全球价值链分工中的重要性日益凸显。在数字技术、服务要素与制造业生产深度融合的背景下,中国承接服务外包总体呈现结构持续优化,外包业务来源市场日渐多元化趋势,但全球价值链重塑,美国的围堵打压,承接外包格局的局限性等因素对我国承接服务外包持续健康发展形成了一定的制约和阻碍,亟需研判问题所在,提出高质量发展的政策建议。

一、中国承接国际服务外包现状

(一)中国承接国际服务外包结构持续优化

伴随数字化技术革新与数字化基础设施完善,我国承接国际服务外包结构持续优化,不断向高技术、高附加值、高品质、高效益方面转型升级,这将有助于我国产业价值链的延伸与地位攀升。[1]2016年-2020年间,我国企业承接信息技术外包(Information Technology Outsourcing,ITO)在服务外包协议总金额中占比较高,但从发展态势可以看出,知识流程外包(Knowledge Process Outsourcing,KPO)占比不断提高,知识流程外包(KPO)与信息技术外包(ITO)之间的差距日渐缩小,到2020年知识流程外包(KPO)甚至反超信息技术外包(ITO)。

图1 2016年-2020年我国承接各类型国际服务外包协议金额

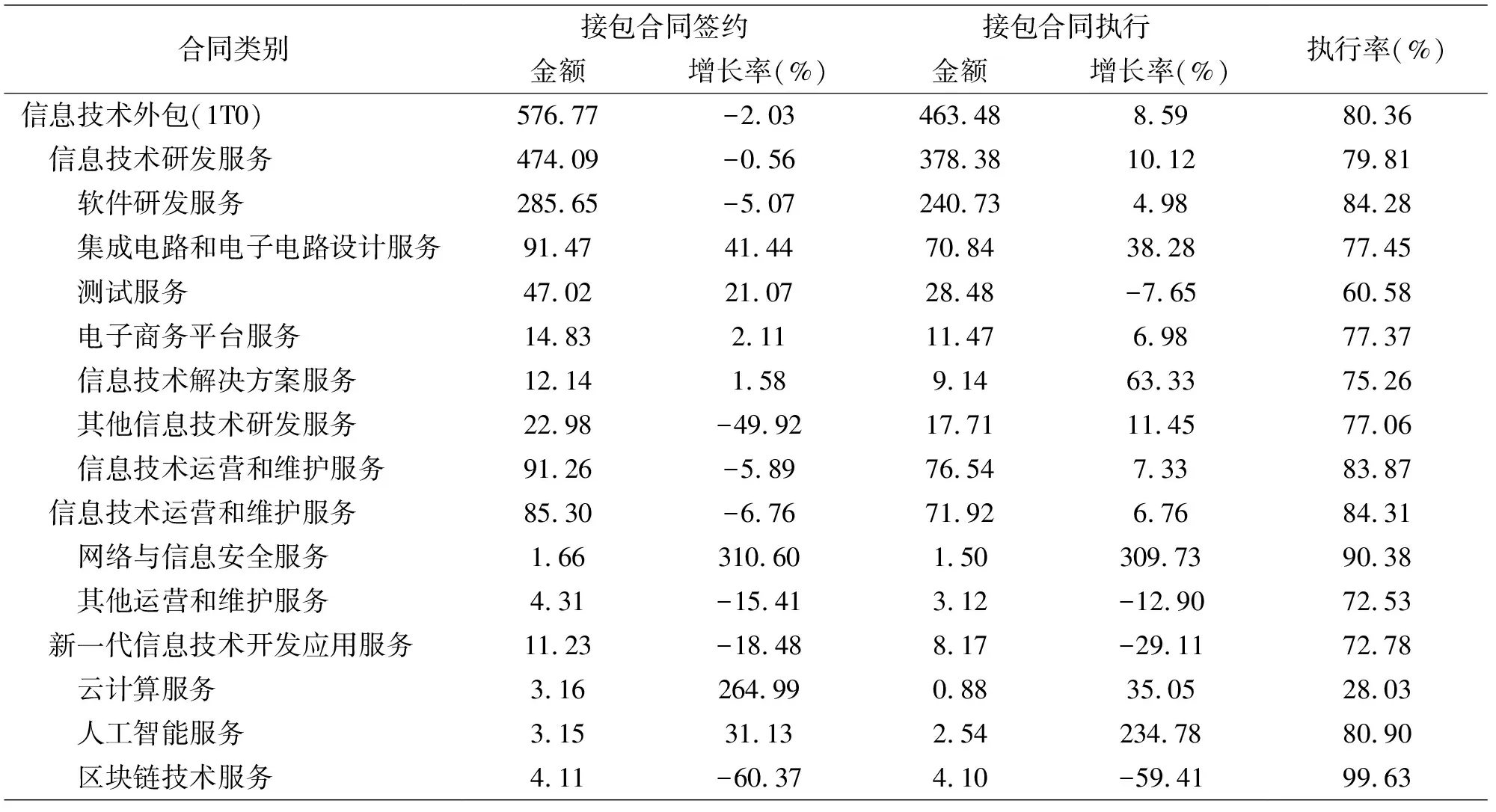

值得关注的是,我国承接各类型国际服务外包的业务构成,亦呈现优化趋势。[2]首先,基于接包合同签约视角,从我国承接信息技术外包(ITO)的业务结构来看(见表1),网络信息与安全服务增速最快,高到310.6%;其次是云计算服务,增幅为264.99%;集成电路和电子电路设计服务位列第三,增幅为41.44%。具体来看,2020年信息技术服务总体业务量虽然有所下降,但云计算服务、人工智能服务的业务量却增长依旧,合同协议金额分别增加264%、31.13%(表1)。由此可见,我国承接国际信息技术外包(ITO)业务正向云计算和智能化等方向拓展。

表1 2020年中国信息技术外包(ITO)业务合同情况(单位:亿美元)

其次,从我国承接业务流程外包(Business Process Outsourcing,BPO)的结构来看(见表2),供应链管理服务与交通工具维修维护服务的合同协议金额占据前两位,并且一直保持着较高的业务量占比。除此以外,财务与会计管理服务以及采购外包服务增势良好,2020年增长率依次为207.18%和61.49%。采购外包服务、医疗设备维修维护服务、其他精密设备维修维护服务增势亦较为显著。总体而言,中国承接业务流程外包(BPO)业务不再集中于传统的劳动密集型行业,而日渐向技术密集型和知识密集型转型。

表2 2020年中国业务流程外包(BPO)业务合同情况(单位:亿美元)

最后,从我国承接知识流程外包(KPO)的结构来看(见表3),2020年工业设计占比最高,约为40.67%。就增长率而言,知识产权服务、工业设计服务、医药和生物技术研发服务等领域增长较快,增幅分别为69.19%、29.15%和17.08%。由此可见,中国承接知识流程外包(KPO)逐渐向高附加值、高品质、高效益领域拓展,竞争新优势得以重塑。

表3 2020年中国知识流程外包(KPO)业务合同情况(单位:亿美元)

(二)我国承接服务外包的区域分布不均衡

1.基于外包来源国视角的分析

2020年,中国承接全球离岸服务外包金额为1404.1亿美元,其中承接美国离岸服务外包在协议总金额中占比最高,约为20.4%(见表4)。其次承接中国香港离岸服务外包协议金额为243.8亿美元,占全球业务量的17.36%。欧盟28国2020年业务量较2019年下降了10.45个百分点,执行金额上涨近3.48%,总协议金额为171.2亿美元。总体而言,美日欧、中国香港和韩国仍是中国承接国际服务外包的主要来源国(或地区)。自从“一带一路”倡议提出以来,“一带一路”沿线国家的发包金额有所增加。如俄罗斯、尼日利亚、萨摩亚等。

表4 2020年我国承接离岸服务外包的主要来源国(单位:亿美元)

2.基于承接省份(或直辖市)视角的分析

由接包合同签约金额来看,我国承接离岸服务外包的水平区域差异显著,承接离岸服务外包能力较强的省份(或直辖市)承接主要包括江苏、山东、浙江、广东和上海等,其主要分布于我国东部沿海地区。得益于服务开放与服务外包城市构建,作为我国西部地区的四川和重庆亦显现出较高的服务外包承接水平(具体见表5)。

表5 2020年中国承接离岸服务外包排名前10位的省份(或直辖市)(单位:亿美元)

二、中国承接国际服务外包面临的问题

2022年是我国“十四五”规划承上启下的重要年份,全球产业链、供应链、全球生产网络加速分解与重构,在经济全球化合作持续推进之时,民粹主义兴起,逆全球化思潮涌动,高标准区域贸易协定不断冲击现有的全球生产、贸易与投资格局。加之,世界经济衰退、保护主义抬头的背景下,各种贸易壁垒高筑,加之国际经贸和投资规则重塑,致使全球外包市场的风险加剧、不确定性增强,中国承接国际服外包将面临严峻挑战。

(一)全球价值链重塑的影响

对于我国承接国际服务外包而言,全球价值链重塑是一把双刃剑。一方面,高标准经贸协定与投资协定及我国外包业务主要来源国相关法案的出台,均在不同程度上助推全球价值链重塑,改变全球离岸服务外包格局。具体来看:一是,高标准经贸协定与投资协定使价值链日益呈现区块化特征,外包格局伴随价值链收缩而不断调整;二是,美国妄图在全球价值链重塑中孤立我国。美国作为我国承接离岸外包业务的主要来源国,对逆全球化推波助澜,妄图借助制裁、脱钩、遏制等系列打压手段,围堵中国高技术企业,在价值链重构中实现“去中国化”。2022年8月9日美国总统拜登签署《2022年芯片与科学法案》、并联手日韩及中国台湾地区组建“四方芯片联盟”,试图通过“小院高墙”政策,扰乱集成电路全球价值链布局,加速集成电路等高端制造业回流,在遏制中国集成电路领域快速崛起的同时,实现诸多制造业价值链分工与我国脱钩,这将成为我国离岸服务外包发展的桎梏。三是,以价值链安全与稳定为由,德国希望弱化在医疗服务和药品等领域对我国的依赖。作为现存全球价值链三大分工中心之一的德国,亦在加速全球价值链的分解与重塑,2021年6月德国《供应链法》出台,旨在弱化对我国的经贸依赖,这将对我国承接国际服务外包产生负面冲击。另一方面,在疫情冲击、供需调整和全球价值链重构的背景下,我国科技企业毅然崛起,承接国际知识流程外包的能力有所增强,其有望成为我国承接国际服务外包的新动能。

(二)国际服务外包高素质人才短缺

我国缺乏服务外包高素质人才,成为制约我国承接国际外包服务的一项重要因素。截至2020年从事服务外包人员学历本科以上占比37.82%,普遍人才学历偏低,人才结构性供给缺口较大,并且我国服务外包行业缺乏复合型高端人才。目前,服务外包人才相较于其他产业储备不足,此外由于大量有经验的高端技术人才转向收入更为丰厚的互联网等行业,加剧了我国国际服务外包高素质人才供需错配。而服务外包人才供给与提高服务外包发展质量的人才需求间矛盾日益激化,已成为制约中国承接服务外包可持续发展的重要瓶颈。

(三)我国承接离岸服务外包的地理分布过于集中

无论从我国承接离岸服务外包来源国的视角,还是基于离岸服务外包承接地区的视角,我国承接离岸服务外包的地理分布均过于集中,区域发展失衡,外包业务的韧性和稳定性仍有待加强。一则,伴随我国经济实力增强,“一带一路”战略推进,及参与全球价值链分工广度与深度的提升,我国承接国际服务外包的区域分布较之以往虽有所改观,承接“一带一路”沿线国家的外包业务有所增加,但其体量较小。由上文分析不难看出,我国承接国际服务外包业务的来源地仍主要集中于美国、欧盟以及地理邻近的日本、韩国等地,外包业务来源偏于欧美及东亚一隅使得我国承接服务外包地理分布的局限性凸显,[3]服务外包业务来源地多元化趋势有待加强。二则,我国承接离岸服务外包的省份主要集中于东部沿海地区,中、西部地区承接离岸服务外包的能力仍较弱,未能形成多点支持、区域联动与遍地开花的局面。

三、中国承接服务外包高质量发展策略

(一)积极参与全球价值链重塑

首先,为应对新一轮经贸规则的变化,我国需要更加积极主动参与全球治理,推进多边、双边自由贸易协定谈判进程,主动对标高标准经贸协定与投资协定,补齐亚太区域经济合作制度性短板,从而挫败美国试图将自贸协定作为地缘政治武器,扰乱国际分工与外包格局的企图。其次,消除服务贸易壁垒,借助进口博览会与服务业企业对外直接投资,通过“搭平台”与“走出去”等途径,进一步扩大服务领域开放,拓展价值链合作空间,强化经贸依赖。发达国家多拥有优质的服务要素,消除服务贸易壁垒,有利于我国获取最优服务配置,消除高端服务要素瓶颈制约。通过加速服务业与制造业融合互促,持续增强国内价值链、区域价值链与全球价值链的耦合性,在全球价值链重塑中,弱化美国“小院高墙”政策及德国的《供应链法》的负面冲击。最后,内外并举深化国际服务外包合作。在国际服务外包蓬勃发展,其日渐成为跨国投资与经济增长新引擎的当下,中国应积极倡导,主动承接高质量的服务外包,持续推动中国承接国际服务外包迈向高附加值环节。以数字技术赋能服务外包转型升级,充分利用5G等数字技术的技术优势,发展众包、云外包、平台分包等新的业务模式,加速ITO企业和KPO企业向数字化服务商转型,实现我国承接国际服务外包量质齐升。并借助双循环,提升我国服务外包业务的全球价值链参与水平与增值能力。

(二)深化服务外包人才供给侧结构性改革

针对我国国际服务外包高素质人才供需错配的现状,我国应将构建全方位人才培养体系与柔性的服务外包人才引进政策相结合,持续深化服务外包人才供给侧结构性改革。一方面,深化产教研融合,构建涵盖普通高等教育、职业教育、社会培训的全方位服务外包人才培养培训体系,鼓励高校与企业开展合作,加快新工科和新经管建设与服务外包实习基地构建;鼓励以赛促建,通过服务外包创新创业大赛,强化高校服务外包人才培养以市场需求为导向,实现服务外包人才培养的规模化、专业化与高端化,做大离岸服务外包产人才“蓄水池”。另一方面,针对领军型服务外包人才和骨干性服务外包人才,通过出台柔性的人才引进政策,强化高端人才引进,消除制约中国承接服务外包可持续发展的高端人才瓶颈。

(三)增进外包市场的稳定性与多元性

以“一带一路”建设为契机,以“一带一路”节点城市为抓手,[4]积极对接“一带一路”沿线国家(或地区),推动中间产品进出口市场的多元化发展。[5]加快科技企业“走出去”步伐,分享数字经济红利,强化各国间贸易投资与经济技术合作,提升合作层次和质量,优化全球产业链和价值链布局,主动搭建“经济走廊”,强化“经济走廊”纽带效应,构建多点嵌入、多维融合的新格局,实现基础设施互联互通,打造创新开放合作平台,通过建机制、搭平台、创载体、拓渠道等途径,在稳固美日欧等传统发包市场的同时,扩大新兴市场业务空间,持续提升外包市场的多元化与稳定性。

总之,在制造业数字化转型、高端服务要素与制造业生产加速融合及全球经济不确定性陡增的形势下,中国承接服务外包服务应未雨绸缪,通过参与全球价值链重塑,深化服务外包人才供给侧结构性改革,增强外包市场的多元化与稳定性,实现我国承接国际服务外包高质量发展,进一步强化承接国际服务外包在畅通双循环、稳定价值链、驱动经济增长中的贡献。

猜你喜欢

中国慈善家(2021年5期)2021-11-19

中国外汇(2019年13期)2019-10-10

英语文摘(2019年6期)2019-09-18

中国外汇(2019年11期)2019-08-27

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年6期)2018-09-05

商周刊(2018年11期)2018-06-13

中国民政(2016年9期)2016-05-17

小说月刊(2015年3期)2015-04-19

现代教育技术(2015年1期)2015-02-26