大学生互联网金融理财意愿影响因素分析

2023-05-11 08:15宋俊辉

北方经贸 2023年4期

宋俊辉

(哈尔滨商业大学金融学院,哈尔滨 150028)

一、引言

互联网金融行业的发展催生了互联网金融理财这一全新的理财方式,相较于传统的理财方式,互联网金融理财具有操作便捷、赎回周期灵活、所需资金量小等优点。这些优点也正好迎合了大学生的理财需求,大学生作为未来理财的主力军,在上学期间可以通过互联网金融理财这一方式积累一些理财经验,同时还能通过理财实践获得一些理财技能,培养自己的理财意识。但由于大学生缺乏独立的判断,理财行为容易受到身边同学、家长意见的左右,同时还容易受市场信息的误导,轻信互联网理财平台高利率的承诺从而产生亏损。因此,通过对大学生互联网金融理财意愿的影响因素的分析,引导大学生树立正确的理财意识是很有必要的。本研究采用结构方程模型的方法,通过对大学生互联网理财参与意愿的影响因素的分析,一方面,对大学生互联网金融的理财行为给出建议,帮助大学生树立正确的投资理财观念;另一方面,对互联网金融理财平台的发展给出建议,希望能更好地促进其发展。

二、理论模型与假设提出

(一)理论模型

先建立一个由测量方程和结构方程组成的用于表示可观测变量和潜变量之间因果关系的结构方程模型。具体可表示为:X=Λx+δ;Y=Λy+ε。为外生观测变量向量,是反映大学生对互联网金融理财平台安全性的担忧、大学生个人主观规范、互联网金融理财平台的理财收益、大学生互联网金融理财参与意愿其他影响因素的指标;为内生观测变量向量,是反映大学生互联网金融理财意愿的指标;Λx、Λy 分别表示外生潜变量、内生潜变量各自与其观测变量的关联系数矩阵;ξ 为外生潜变量,指安全性担忧、个人主观规范、互联网金融理财方式评价、理财收益;η 为内生潜变量,指互联网金融理财意愿;ε和δ 分别表示测量误差向量。

然后,构建外生潜变量与内生潜变量之间的结构方程模型η=Bη+Γξ+ξ。B 和Γ 分别为内生潜变量和外生潜变量的系数矩阵;ξ 为结构方程的随机误差项。ε 与η、ξ 及δ 无相关,而δ 与ε、η 及ξ 也无相关。

(二)研究假设提出

通过对文献的梳理和实地发放调查问卷,本研究将对大学生互联网金融理财意愿的影响因素分为四大类:一是互联网金融理财的理财收益。大学生理财的目的大都是为了用自己的剩余可支配资金获得一些额外收益,而由于大学生获取信息的途径较少,往往只能根据互联网金融理财平台所给出的理财收益来判断自己的资金投资回报率,投资回报率越高其参与互联网金融理财的意愿也就越高。二是大学生的主观规范。大学生群体的特殊性在于:一方面,部分大学生由于家境富裕、生活条件优越,导致其可支配资金比较多;另一方面,大学生群体普遍没有太多的投资理财经验,缺乏自己的独立判断,在作决定的时候容易受到身边同学和家长意见的影响,根据他们的意见来作出是否进行投资的决定。三是大学生个人对于互联网金融理财这种理财方式的评价。从个人的角度来说,如果他们认为这种理财方式具有较好的发展前景,愿意把自己的剩余可支配资金通过这种方式进行理财投资,并且还会将这种方式推荐给身边的同学和朋友,那么他们自己使用这种方式进行理财的意愿也就越高。四是大学生个人对于这种理财方式的安全性的担忧。由于互联网金融行业近些年来发展迅速,导致国家监管层面并不能及时出台相应的法律法规进行监管,这也导致了人们对于互联网金融理财平台的安全性的担忧,担心自己资金的安全性,这种担忧越强,其使用互联网金融理财的意愿也就越低。故本研究提出如下假设:

H1:互联网金融的理财收益越高,大学生使用互联网金融理财的意愿也就越高。

H2:大学生的主观规范和其使用互联网金融理财的意愿具有正相关关系。

H3:大学生对互联网金融理财的评价越高,其使用互联网金融理财的意愿越高。

H4:大学生对互联网金融理财这种理财方式的安全性的担忧越高,其使用这种理财方式的意愿越低,即二者具有负相关关系。

三、问卷设计与收集

(一)问卷设计

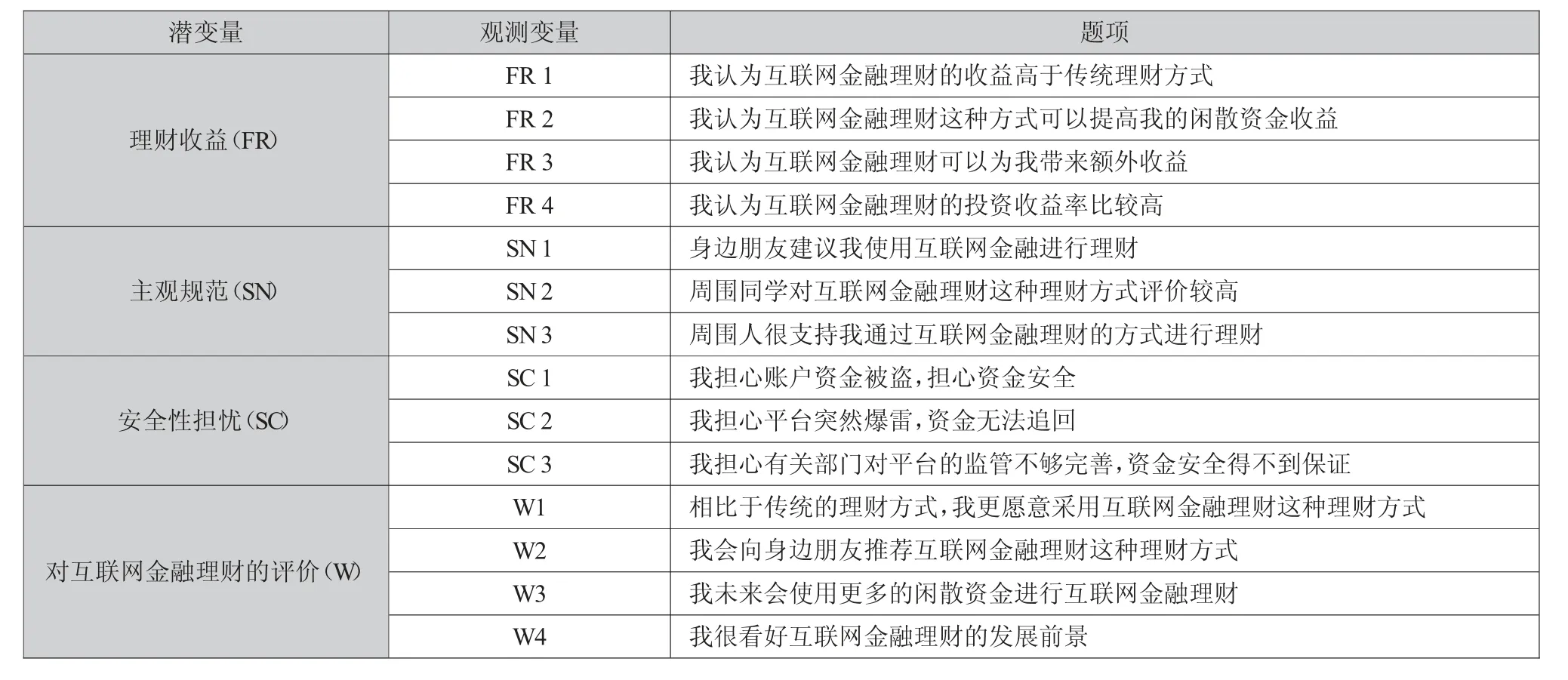

基于研究假设和对文献的梳理总结,本研究问卷设计主要包含两个部分:第一部分是对大学生部分基本信息进行简单统计,第二部分也是问卷的主体部分,采用了李克特七级量表的形式对相应题项进行了测量(量表部分如表1 所示)。

表1 问卷调查量表题项

(二)问卷发放与回收

本次调查的目标群体是郑州市龙子湖大学城的大学生,通过问卷星进行问卷的发放与收集,在龙子湖大学城进行了定向投放,问卷发放数量为145份,最后累计回收问卷142 份,有效回收率为97%。

四、模型数据分析与假设检验

(一)描述性统计分析

调查结果显示,从总体来看,该地区大学生参与互联网金融理财的时间较短,大都为两年以下,其合计占比达到71.1%。他们投在互联网金融理财的资金数额也比较少,大都为两千元以下,累计占比达到67%,这也与他们的生活费金额密切相关,因为调查显示大多数大学生的生活费金额在2400元以下。由此可知,该地区大学生的互联网金融理财的意识已经有所萌芽,但还未形成普遍的使用该方式进行投资的投资观念,对这种理财方式的接受程度还有待提高。

(二)信效度检验

1.信度检验

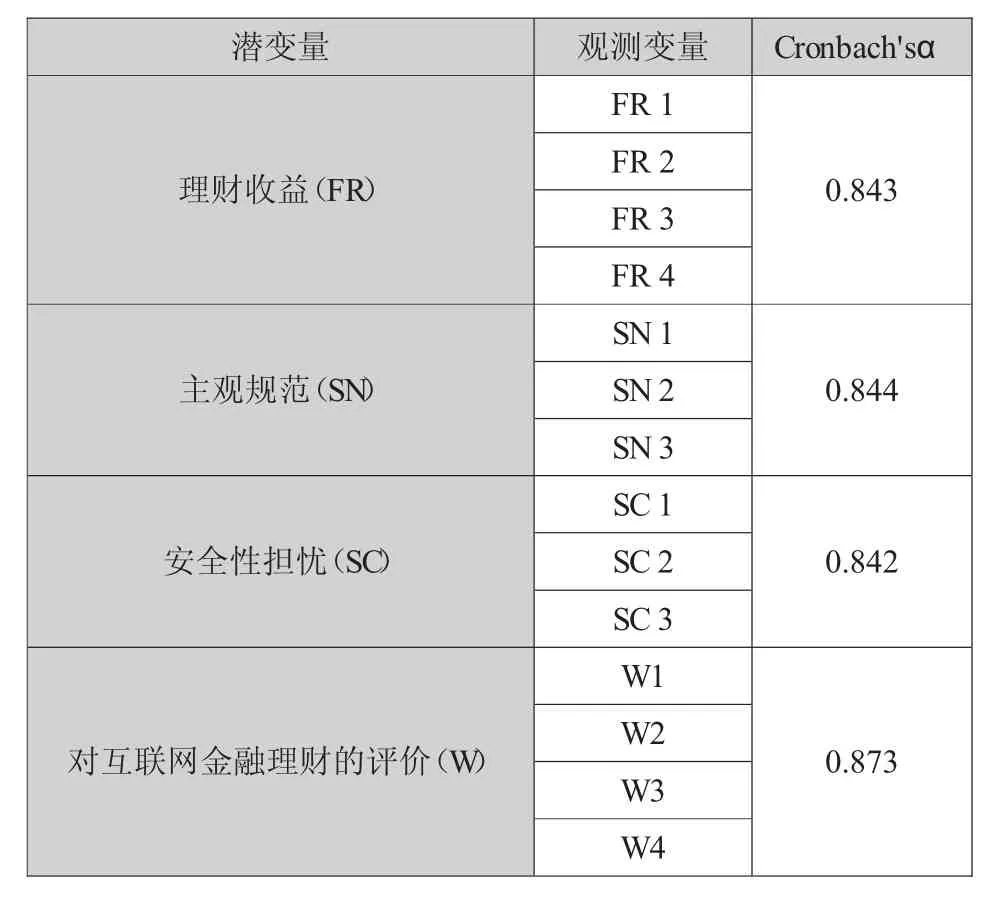

在对模型进行数据分析之前,首先应对数据进行信效度检验,以确定数据的可靠性和有效性。Cronbach'sα 系数是目前进行信度检验比较常用的系数, 该系数的值越高则说明数据的内部一致性越强。由表2 可知,所有分组的Cronbach'sα 系数都大于0.8,该数值远大于建议值0.6,信度检验通过。

表2 变量信度分析

2.效度检验

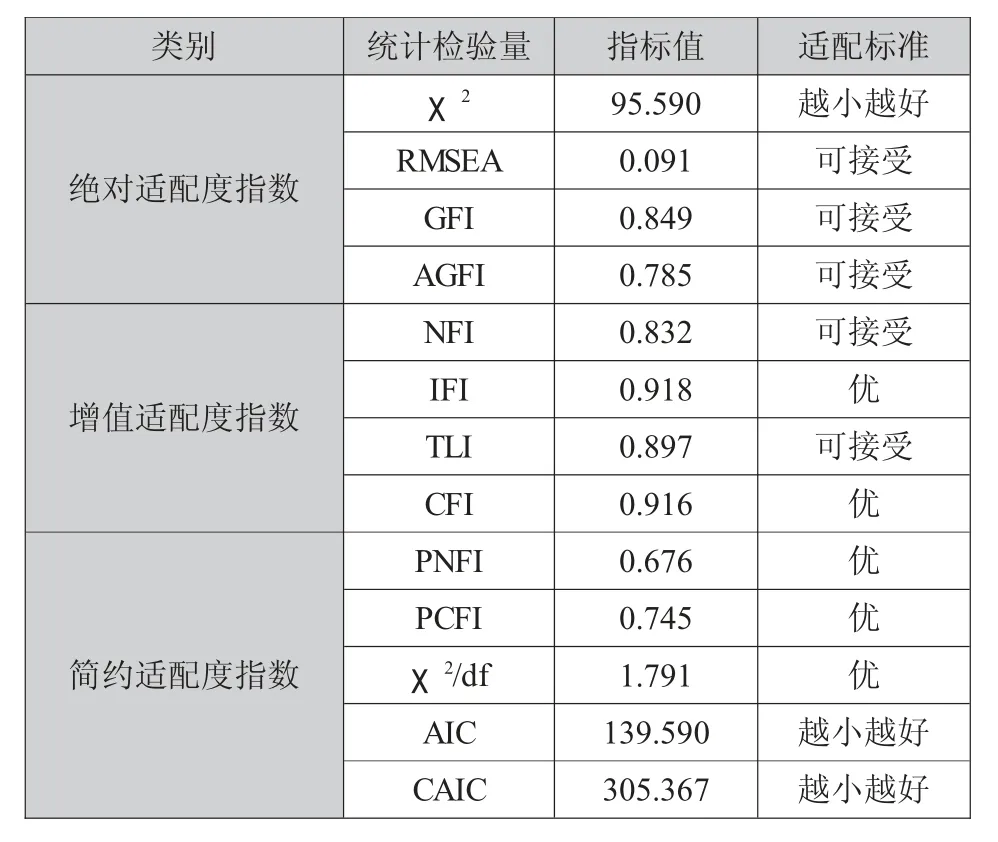

经过数据分析结果可知,KMO的值为0.835,巴特利特球状检验统计值的显著性概率为0,由表3 可知,CMIN/DF=1.791,GFI=0.849,AGFI=0.785,RMSEA=0.091,这些指标的值均在可接受范围内,这说明数据的结构效度较好,与模型的拟合效果较好。至此,数据效度检验效果良好,效度检验通过。

(三)模型修正和评价

在AMOS 软件中,采用极大似然估计法对初始模型进行运算,然后根据运行结果通过减少路径和增加共变关系的方法进行模型修正,修正后的模型如图1 所示。修正后的模型适配度指数各项指数如表3 所示,各项指标数值均在可接受范围内。因此,该模型能够被用来对本研究所提到的理论假设进行检验和解释。

表3 模型整体适配度指标值

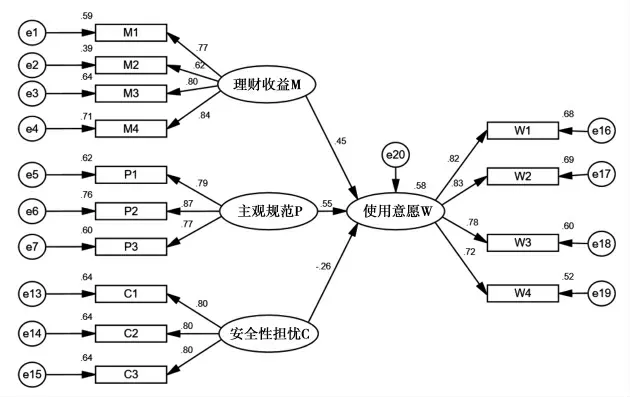

图1 大学生互联网金融理财使用意愿模型图

(四)假设检验及路径分析

由表4 可知,H1、H2、H3、H4 均通过了假设检验,四个假设均得到了证实:由数据分析可得互联网金融的理财收益越高,大学生使用互联网金融理财的意愿也就越高;大学生的主观规范和其使用互联网金融理财的意愿具有正相关关系;大学生对互联网金融理财的评价越高,其使用互联网金融理财的意愿越高;大学生对互联网金融理财这种理财方式的安全性的担忧越高,其使用这种理财方式的意愿越低,即二者具有负相关关系(具体数据见表4)。

同时由图1 可知,互联网金融理财的理财收益和大学生的使用意愿之间的路径系数为0.45,大学生的主观规范和其对互联网金融理财的使用意愿之间的路径系数为0.55,可见主观规范和理财收益对大学生对互联网金融理财的使用意愿的影响是适中的即具有一般显著影响。大学生对互联网金融理财的评价与大学生对其使用意愿之间的路径系数分别为0.72、0.78、0.82、0.83,即大学生对互联网金融理财的评价与对互联网金融理财的参与意愿具有较强的显著影响。大学生对互联网金融理财方式安全性的担忧与其参与意愿之间的路径系数为-0.26,即二者之间存在较弱的负向显著影响。

五、结论与建议

(一)研究结论

本文通过建立SEM模型,对郑州龙子湖大学城收集到的有效问卷进行了模型分析。研究表明,大学生对互联网金融理财的评价、大学生的主观规范、互联网金融理财的理财收益这三种因素对大学生使用互联网金融进行理财的意愿具有正向的显著影响,其中大学生对互联网金融理财这种理财方式的评价是影响其使用这种方式进行理财的最重要的变量,主观规范和理财收益次之。研究结果还表明,大学生对互联网金融理财这种理财方式的安全性的担忧与大学生对其使用意愿具有负相关关系,即大学生对其安全性担忧越强,其使用意愿就越低。

(二)建议

通过模型实证与分析,从互联网金融理财平台和大学生两个角度提出建议。对互联网金融理财平台的建议:应将大学生的资金安全放在首位,同时以合理合法的方式提高理财产品的投资回报率来吸引大学生,同时还应注重自身的品牌经营,树立自己在大学生群体中的口碑,提高大学生对平台的评价。对大学生的建议:在进行互联网金融理财时不能盲目听从身边人的意见,要有自己的独立判断;不能盲目听信互联网理财平台的高收益的宣传,理财有风险,投资需谨慎,一定要考察互联网理财平台是否可靠。

猜你喜欢

汽车工程师(2021年12期)2022-01-18

建材发展导向(2021年23期)2021-03-08

农村财务会计(2017年2期)2017-02-22

中国建筑装饰装修(2017年1期)2017-02-13

信息安全与通信保密(2016年3期)2016-08-23

疯狂英语(双语世界)(2015年1期)2016-01-08

创新作文·初中版(2015年1期)2015-03-11

电子设计工程(2015年12期)2015-02-27

创新作文·初中版(2014年5期)2014-07-18

教育界·下旬(2014年5期)2014-06-30