大相径庭还是殊途同归?

——混合所有制改革的多案例比较

2023-05-11 08:15田彩英于凌波

北方经贸 2023年4期

田彩英,于凌波

(山东财经大学 会计学院,济南 250014)

一、引言

自十八届三中全会提出“积极发展混合所有制经济”以来,混合所有制改革试点工作已经开展至第四批,第四批试点实现了数量上和领域上的纵深推进,涉及160 家企业,涵盖电力、石油、天然气、铁路、民航、电信、军工七大领域,由传统制造业拓展到战略新兴产业。混合所有制改革是一次产权结构转变与治理机制完善的双重调整。国有企业资源优势明显、资源整合能力强,但是存在资源利用率低、企业活力不足等问题。通过引进多元化投资者可以改变国有资本控股“一言堂”的局面,优化国有企业决策,提高国有资本利用效率,促进国有企业经营业务转型升级。

二、混合所有制改革的实现方式

实施混合所有制改革引入资本的性质包括国有资本、民营资本、外资资本以及内部资本。从实现方式角度则可以划分为股权转让、增资扩股以及资产重组。目前实现混合所有制改革的具体形式主要有如下三种:

(一)首发上市

通过首发上市,国有企业在公开发行股份的同时即可引入非公有制资本,在引入增量资金的同时完成所有权结构的改革。首发上市需要大量的前期准备工作,证监会对拟上市主体的盈利能力以及治理水平都提出了一定要求,这会促使拟上市公司进一步强化经营能力、完善自身治理。

(二)引入战略投资者

引入战略投资者主要通过股权转让或者增资扩股的方式实现。相较于财务投资者,战略投资者以长期持有为目的,且通常与被投资企业存在业务关联,因而能为企业带来经验、技术、渠道、市场等战略资源,他们通过参与企业的日常经营管理及重大决策,实现协同效应,助力国有企业可持续发展。

(三)员工持股

员工持股通过一系列制度安排使企业员工拥有企业劳动者和所有者的双重身份后,与企业所有者分享企业所有权和未来收益权,实现经济激励和社会治理双重效应。实践中常用的员工持股方式有:员工持股计划与股权激励计划(限制性股票、股票期权、股票增值权以及虚拟股票等)。员工持股不仅可以保障企业劳动者在企业重大决策中的话语权,形成所有者与员工的利益共同体;作为一种激励与约束机制,员工持股也能调动职工的积极性,帮助国有企业留住人才,激发企业的创新活力。

二、案例分析

(一)混改企业背景

1.云南白药

云南白药集团股份有限公司(简称云南白药)创立于1902 年,1993 年上市,是国家首批创新型企业。公司主营业务包括医药研制、生产及销售。2016年,云南白药正式开始混合所有制改革,实行混改的动因主要有:一是作为传统医药制造业,业务模式保守、增长方式单一、激励手段有限,各项成本不断攀升,营业收入以及净利润增速放缓,公司发展进入瓶颈期,需要通过转型为企业发展谋求新的增长点;二是落实国有企业改革战略,为混合所有制改革起到探索、示范作用。

2.东航物流

东方航空物流有限公司(简称东航物流)是东方航空公司的全资子公司,经营范围涉及海上、航空、陆上运输等相关物流服务。作为民航领域首批进行混改的央企试点企业,2017 年,开始混合所有制改革。企业混改前面临的困境:一是处于完全竞争的行业领域,市场竞争异常激烈;二是资产规模小,货运实力弱,运输设备数量处于行业下游水平;三是业务范围小,交易对象单一,盈利能力不足且波动明显。

3.中国联通

作为基础电信行业的代表,中国联通公司是第一批混合所有制改革试点企业,主业为电信服务,2017 年实施混合所有制改革。改革前的经营困局:一是在三大运营商中处于劣势地位,营业收入、用户规模、盈利能力均落后于中国移动与中国电信;二是负债水平较高,基础设施改造资金不足;三是内部治理存在问题,存在国有企业的传统弊病,层级冗余,效率低下,监督激励机制不完善,员工缺乏工作积极性。

(二)混改方式比较

通过对三家企业混改方式的分析比较发现(详见表1),三家企业通过引入战略投资者和员工持股等方式,都实现了股权结构的转变。云南白药引入了新华都与江苏鱼跃作为战略投资者以拓展销售渠道、学习市场经验,并通过员工持股计划与股票期权激励计划,调动管理者和员工的积极性,实现公司、股东和员工利益的统一;东航物流引入了联想控股、珠海普东物流、德邦物流、绿地集团等战略投资者,合计持股45%,此外,东航物流增加了公司核心员工的持股,通过天津睿远平台持股10%。中国联通引入的战略投资者包括四大互联网巨头BATJ(百度、阿里巴巴、腾讯与京东)、苏宁云商、淮海方舟、光启互联等,众多战略投资者为中国联通带来了技术资源、治理经验与渠道,促进企业决策优化与产业升级。此外,通过向中高层管理人员以及核心员工定向发行限制性股票,提升激励对象的工作热情和责任感。

表1 三家企业混改方式选择

(三)混改结果比较

1.股权结构变化

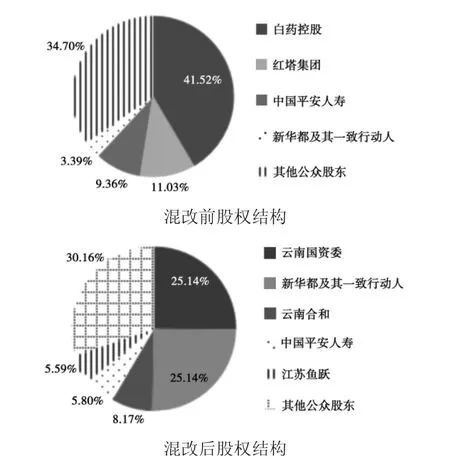

云南白药的混改始于2017 年。混改前的第一大股东为白药控股,持股比例41.52%。混改首先从改变白药控股的股权结构开始,通过增资方式,白药控股实现了股权结构由之前的国资委100%控股变更为国资委、新华都及江苏鱼跃分别持有45%、45%与10%;随后,对云南白药的股权结构实施混改,通过定向回购、定向增发、吸收合并等操作后,最终于2019 年7 月实现整体上市。

混改后,国资委的持股比例降至25.14%,放弃了自身的一票否决权,与新华都(新华都及其一致行动人)并列第一大股东,云南白药变更为无实际控制人的企业。新加入的战略投资者中,主营零售业的新华都可为云南白药的日化保健类产品拓展销售渠道;江苏鱼跃旗下有多家医疗企业,可与云南白药达成产业协同。

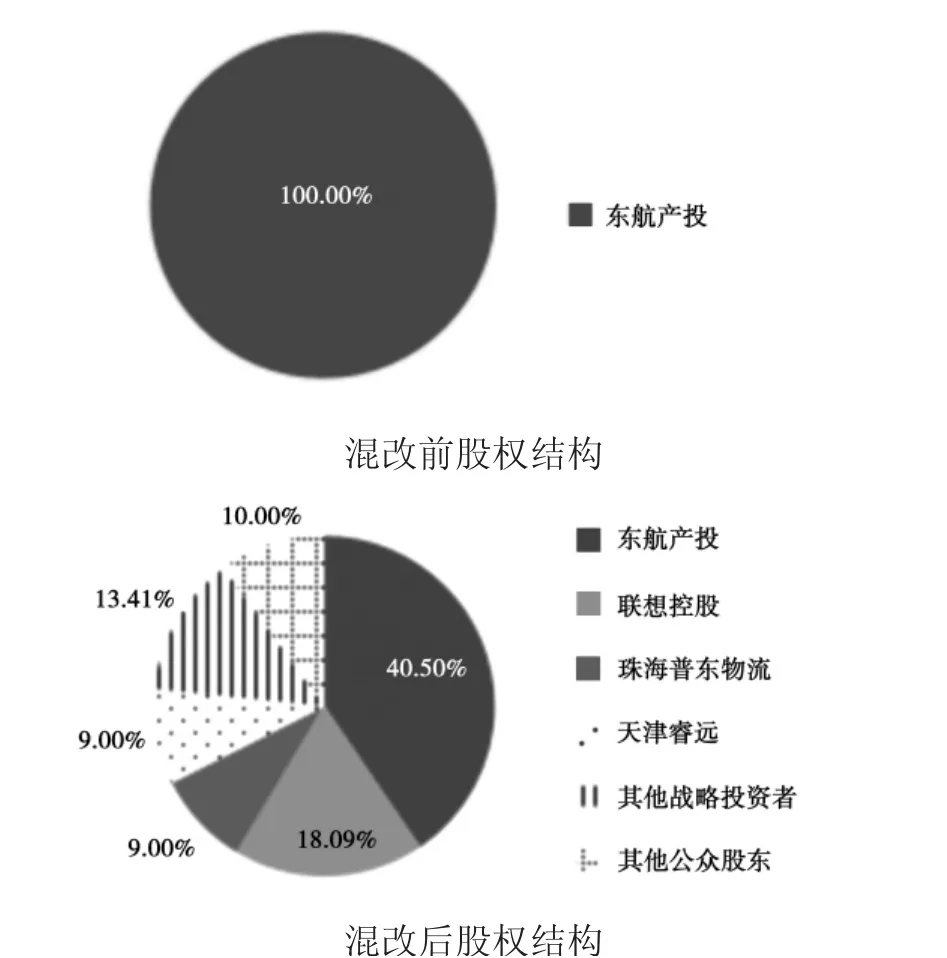

东航物流的混改路径:“股权剥离→引入战略投资者、员工持股→整体上市”。第一步,2017 年2 月东方航空向东航产投转让股权,将东航物流从上市主体原东航物流母公司——东方航空中剥离。第二步,2017 年7 月东航物流通过增资扩股的方式引入联想控股、德邦物流、绿地集团等外部投资方以及公司核心员工持股,放弃了国有资本的绝对控股地位。第三步,2021 年6 月9 日在上交所,向社会公众发行普通股约158 756 万股,占总股本10%,公司注册资本由人民币142 880 万元增加至人民币158 756 万元。

混改前由于东航集团100%控股东航产投,因此东航物流最终控制人市国资委。混改后国有资本持股比例由100%降至40.5%,但保留了国有资本的控股地位,最终形成了国有资本、战略投资者以及员工持股分别为40.5%、40.5%与9%的股权结构。

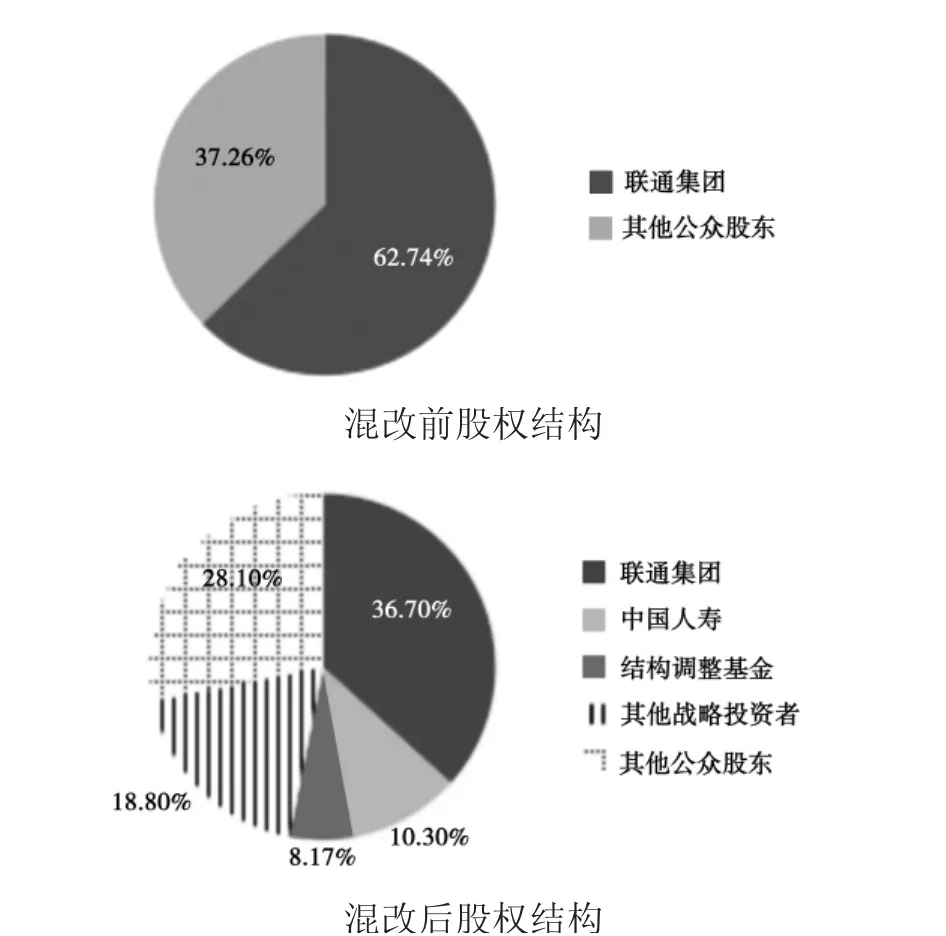

中国联通的混改经历:首先,将原有股份向结构调整基金转让,使自身持股比例由62.74%降至53.78%;其次,通过非公开发行股票引入BATJ 等战略投资者,持股29.07%;再次,向核心员工发行限制性股票实施股权激励,占总股本2.79%。通过上述调整后,联通集团的持股比例降至36.67%,由绝对控股变为相对控股。

混改前的中国联通为联通集团公司绝对控股,在引进九家战略投资者后联通集团的持股比例由原来的62.74%降至36.7%,转为相对控股,保留了一票否决权,股权结构实现分散化。

图1 云南白药混改前后股权结构对比

图2 东航物流混改前后股权结构对比

2.治理结构变化

控制权设计。云南白药属于充分竞争的医药行业,混改前国有股东云南省国资委处于相对控股地位,混改后国有资本比例由41.52%降至25.14%,形成了无实际控制人的股权结构,国有资本与民营资本共列企业第一大股东,国有资本出让了自身对企业的控制权;东航物流与中国联通通过混改将国有资本的持股比例均由原来的绝对控股转为相对控股,但都保留了国有资本的一票否决权。东航物流虽属于商务服务业,但混改之前为东航产投(国有股)100%控股;中国联通所属行业特殊,因此,混改后仍保留了国有资本的控制权。

图3 中国联通混改前后股权结构对比

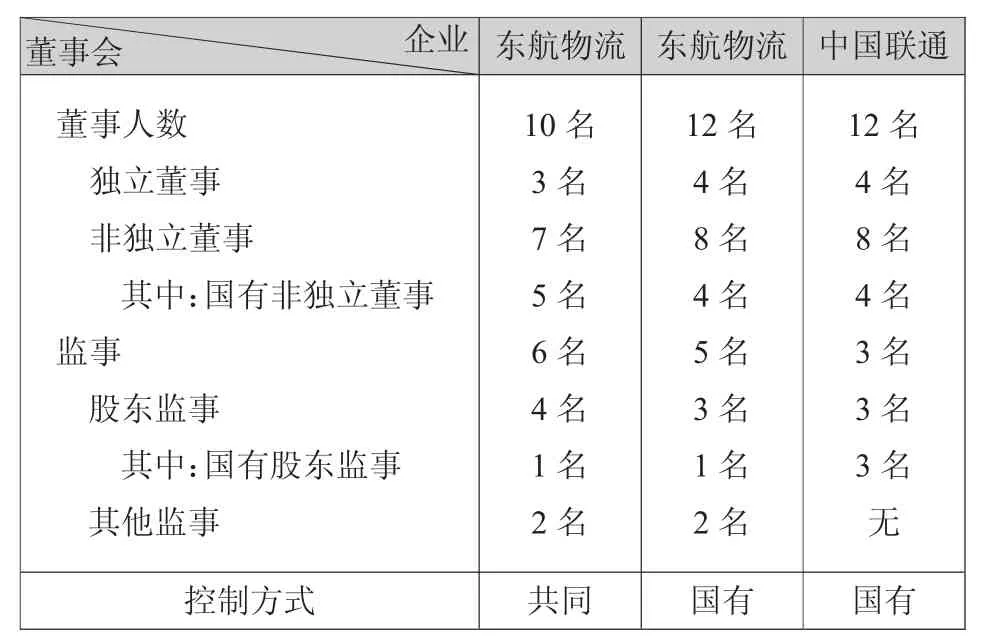

决策权设计。东航物流董事构成中,国有非独立董事与非国有非独立董事各占一半,实现了国有资本与非国有资本的制衡;中国联通通过超额委派董事,使非独立董事席位中非国有股超过了国有股东,非国有股东的话语权得到充分的保障;云南白药的非独立董事席位中,国有股东方董事超过了非国有股东方董事,保留了国有资本对于董事会的控制权。

3.资本结构变化

经过混合所有制改革,三家企业的债务比例不断下降。东航物流负债率下降最显著,通过混合所有制改革,在增加非国有股权的同时,留存收益也逐年累计增加,共同提升了企业的所有者权益总额;应付类项目的大幅减少使负债总额绝对下降,为公司形成一个良性的资本运行环境,在一定程度上提升了企业的风险承担能力。中国联通的负债率也随着混合所有制改革呈现下降趋势,不同的地方在于:一方面,负债率的下降主要来自增资扩股促成的债务融资的相对比例的下降;另一方面,则是来自短期借款与应付类项目大幅下降导致的债务规模的绝对性下降。云南白药的资产负债率下降趋势较小,2019 年同一控制下企业合并导致所有者权益增加,负债率下降;2020 年度短期借款、合同负债、其他应付款等流动负债增加,公司负债规模扩大,资产负债率有所增长。

表2 控制权归属及主要决策人员分布

图4 2016-2020 年资本结构变化

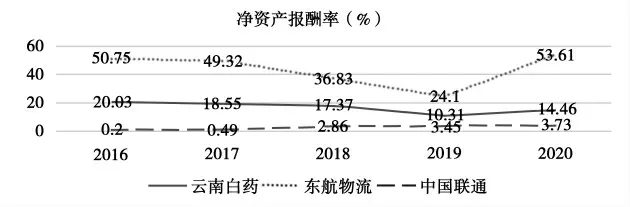

4.财务绩效变化

中国联通于2018 年2 月完成混改,云南白药于2019 年7 月完成混改,东航物流于2021 年6 月完成混改。三家企业混改后的财务绩效并未显示出一致的变化趋势。中国联通的混合所有制改革对股东获利能力的提升产生了积极的作用;云南白药的股东获利能力显示出一定的下降趋势;东航物流的净资产报酬率波动剧烈,2019 年的股东获利水平明显低于其他年份,主要是受行业形势影响导致净利润较之往年下降所致。

图5 2016-2020 年净资产报酬率

四、结论及启示

通过混合所有制改革,三家企业的股权结构、资本结构、治理结构及财务绩效均发生了一定的变化。股权结构方面,三家企业都提高了不同性质资本的股权制衡度,不同的地方是东航物流与中国联通保留了国有资本的控制权,云南白药则放弃了国有资本的控股地位。资本结构方面,三家企业都降低了自身的资产负债率,不同之处在于东航物流与中国联通负债率的下降幅度较大,且其负债率的下降来自于混改带来的负债绝对数的降低以及所有者权益的增加,云南白药负债率降幅较小的原因在于主要受企业合并而非混改的影响所致。治理结构方面,云南白药混改后国有股东与非国有股东共同控股、董事会中国有资本方占多数;中国联通与东航物流混改后仍为国有股东控股、董事会内形成国有资本与非国有资本制衡局势。财务绩效方面,东航物流的净资产报酬率波动幅度、提升幅度较大,中国联通和云南白药则实现了小幅提升。

由此可见,混合所有制改革并没有固定的模式,需要结合行业特点与企业自身战略设计合适的混改方案,“因业施策、因企施策”。根据所属行业性质决定混改的深度,处于充分竞争行业的企业国有资本可以选择放弃对企业的控制权,重要行业和关键领域的商业类国有企业则需要保持国有资本的控制力。根据企业自身实际情况确定混改目标,因企制宜设计好混改的步骤与混改的实施细节。在引进战略投资者时,国有企业要注重其合作意愿以及资源能力,要提升投资者的信心与积极性,在保持国有资本控制力的基础上通过董事会席位以及投票权等公司治理机制的设计保障战略投资者的话语权,打造双方长期共同战略利益,达成“资本+业务”的双重合作,实现战略投资者“引资+引智”的双重功能。此外,国有企业在实现混合所有制改革后,对引入的多方股权投资者需要合理设计各方股东持股比例以及董事会席位,打造相互制衡的股权结构与多元化业务背景的董事会,完善激励机制和风险分担安排,坚持权责对等原则,充分发挥多元化股东的作用,真正实现由分散的权利主体作出决策并共担风险,最终实现提升国有企业竞争力、实现做强做优做大国有资本和国有企业的总目标。

猜你喜欢

水利建设与管理(2022年12期)2023-01-13

基层中医药(2018年11期)2019-01-31

现代营销(创富信息版)(2018年10期)2018-10-12

中国卫生标准管理(2015年25期)2016-01-14

信息通信技术(2015年6期)2015-12-26

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27

通信世界(2012年36期)2012-07-16

祝您健康(2000年2期)2000-12-28