政府补助、研发投入与企业绩效

——基于我国装备制造业数据的分析

2023-05-11 08:15:20卫晓东

北方经贸 2023年4期

王 华,卫晓东

(沈阳理工大学 经济管理学院,沈阳 110159)

一、引言

近年来,我国各界越来越重视“创新”发展的重要性,企业在研究领域的投入均大幅增加。根据国家统计局的数据显示,2016 年至2020 年期间,企业在研究与试验发展方面的年投入从11923.54 亿元上涨至18673.8 亿元,年复合增长率达到11.86%。由此可以看出研发投入在企业的发展过程中起着至关重要的作用。

装备制造业是可以促进国家宏观经济迅速发展以及国防安全需要而提供装备的制造业的概称,是工业的最关键部分,不仅能促进国民经济的健康成长,还能带动相关产业的发展,不断地促进工业发展和国民经济生长,而且可以在一定程度上体现国家综合国力。因此研究其企业绩效、找出可以提高企业绩效的路径有很大的现实意义。

中商产业研究院预计2022 年中国政府在研究与试验发展方面的年投入将达6227.43 亿元,企业在研究与试验发展方面的年投入为219.74.84 亿元。在年投入如此之大且逐年增长的情况下,企业的自有资金也并非充足。为了扩大企业的研发投入,加速企业的发展,政府为企业的研发资金投入注入了新的活力。本文在装备制造业A 股上市公司数据的基础上,寻找政府补助、研发投入与企业绩效之间的关系,其结论为如何制定研发投入和政府补助两方面决策,从而促进企业绩效提供参考依据。

二、文献综述和研究假设

(一)装备制造业企业的政府补助与企业绩效

政府补助主要是通过对资源的再分配从而达到预想的效果,有效合理地使用,可以改善企业的经营业绩。荣凤芝、钟旭娟(2020)以四百多家高新技术企业为样本总体进行研究,结果表明政府补助的增加,可以使高新技术企业的财务绩效的显著改善。王临夏(2020)采用实证方法对政府补助与企业绩效之间的关系进行了深入探究,研究最终表明政府补助越大,企业的经营绩效越好。基于以上分析,本文提出假设1。

H1:装备制造业上市公司的政府补助与企业绩效呈正相关。

(二)装备制造业上市公司的研发投入与企业绩效

创新是第一发展力,是装备制造上市公司的立身之本。徐莉、张运梅(2022)以创业板528 家制造业企业为研究样本研究表明,扩大创业板制造业企业的研发投入会有效改善企业的经营绩效;刘云、马志云(2020)研究表明发现随着时间推移,企业研发投入增强,企业的营业绩效也会不断增加,并且这种作用力也会不断变大。基于以上分析,本文提出假设2。

H2:装备制造业上市公司的研发投入与企业绩效呈正相关。

(三)装备制造业上市公司的政府补助、研发投入与企业绩效

周靖宇(2020)结果表明,在当期政府补助与企业绩效的影响关系中,研发投入起到了较强的传导作用,并发挥了积极的中介效应。装备制造业企业属于高技术产业,创新发展是装备制造业企业的第一生产力,政府补助大多是以专项补助的形式刺激企业的研发投入,从而对装备制造业上市公司的经营绩效产生正向作用。基于以上分析,本文提出假设3。

H3:装备制造业上市公司的研发投入在政府补助与企业绩效的关系中发挥了中介作用。

三、研究设计

(一)样本选择和数据来源

本文在国泰安数据库搜集并选取2011-2020年A 股装备制造业上市公司近十年的财务数据为样本,用Excel 进行数据处理后共得到6246 个观测值,并用Stata15.0 对已经用处理过的财务数据进行数理统计分析。

(二)变量选择

1.本文以企业绩效(ROA)作为被解释变量,它表示每单位资产可以为所有者带来多少收益。资产收益率(ROA)=净利润/企业平均资产总额。本文认为该指标稳定,可比性较好,可以作为衡量装备制造业上市公司的企业绩效的指标。

2.本文的解释变量是政府补助(Sub),文章采用常用做法,取企业的政府补助的自然对数来衡量装备制造业企业的政府补助。

3.研发投入(RDS)是本文的中介变量,本文采用研发投资额除以营业收入来表示研发投入。

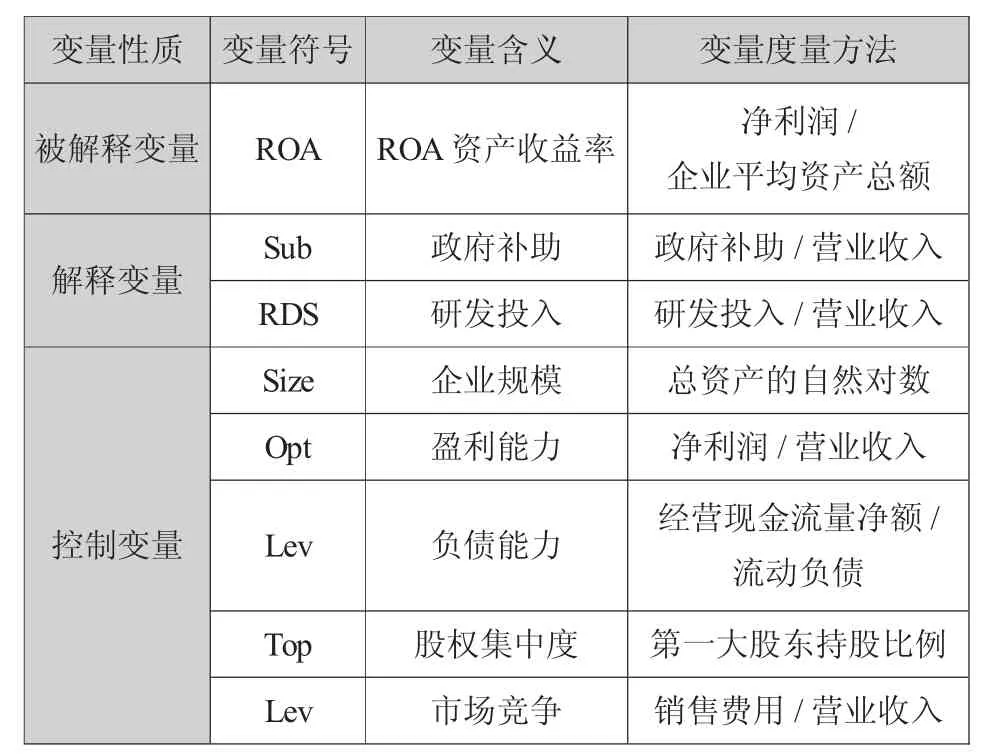

4.本文的控制变量使用的是企业规模(Size)、盈利能力(Opt)、负债能力(Lev)、股权集中度(Top)、市场竞争(Market),各变量详情见表1。

表1 变量定义

(三)模型设计

为了检验上文中提出的研究假设,构建以下模型:

在本文研究中,政府补助Sub 一部分直接影响企业绩效ROA,一部分是通过影响作为中介变量的研发投入RDS,进一步影响企业的经营绩效ROA。第一个模型检验装备制造业上市公司的政府补助对企业绩效的正向作用是否显著。第二个模型检验装备制造业上市公司的研发投入对企业绩效贡献的促进作用是否显著。第三个模型检验当研发投入保持一定水平的时候,政府补助对装备制造业上市公司企业绩效贡献是否显著,在前两个模型的结果下,加入了政府补助和研发投入的交互项,检验研发投入在中间发挥的中介效应。

四、实证结果及分析

(一)描述性分析

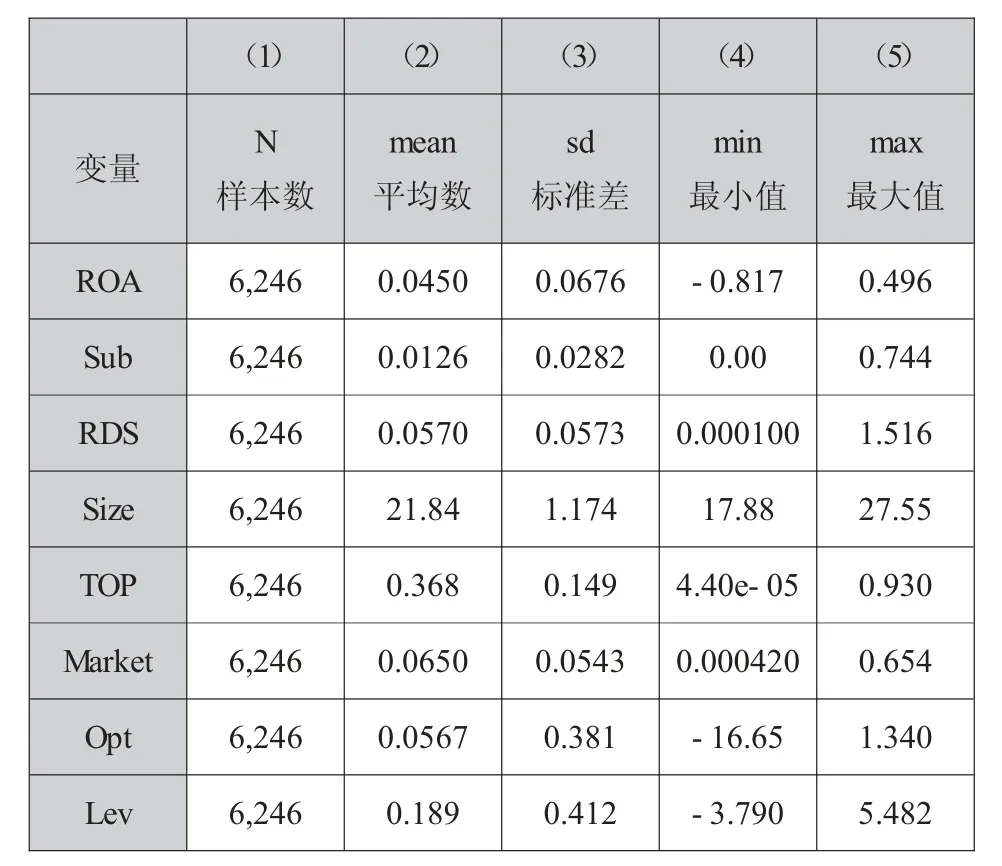

本文一共选取1775 个装备制造业上市公司作为样本总体,以2011—2020 年为区间,对6246 个样本个体的各个变量进行描述性统计分析,详情见表2。

表2 描述性统计

从表2 可知,政府补助的最小值完全没有,最大值为0.744,说明装备制造业企业享受到的政府补助各有不同,研发投入的最大值为1.516,最小值几乎为零,说明部分装备制造业企业的研发投入明显不足。资产收益率的最小值为-0.817,说明部分企业在2011-2020 年期间有亏损,标准差为0.0676,说明从整体上看,装备制造业企业的企业绩效是稳定的。

(二)相关性分析

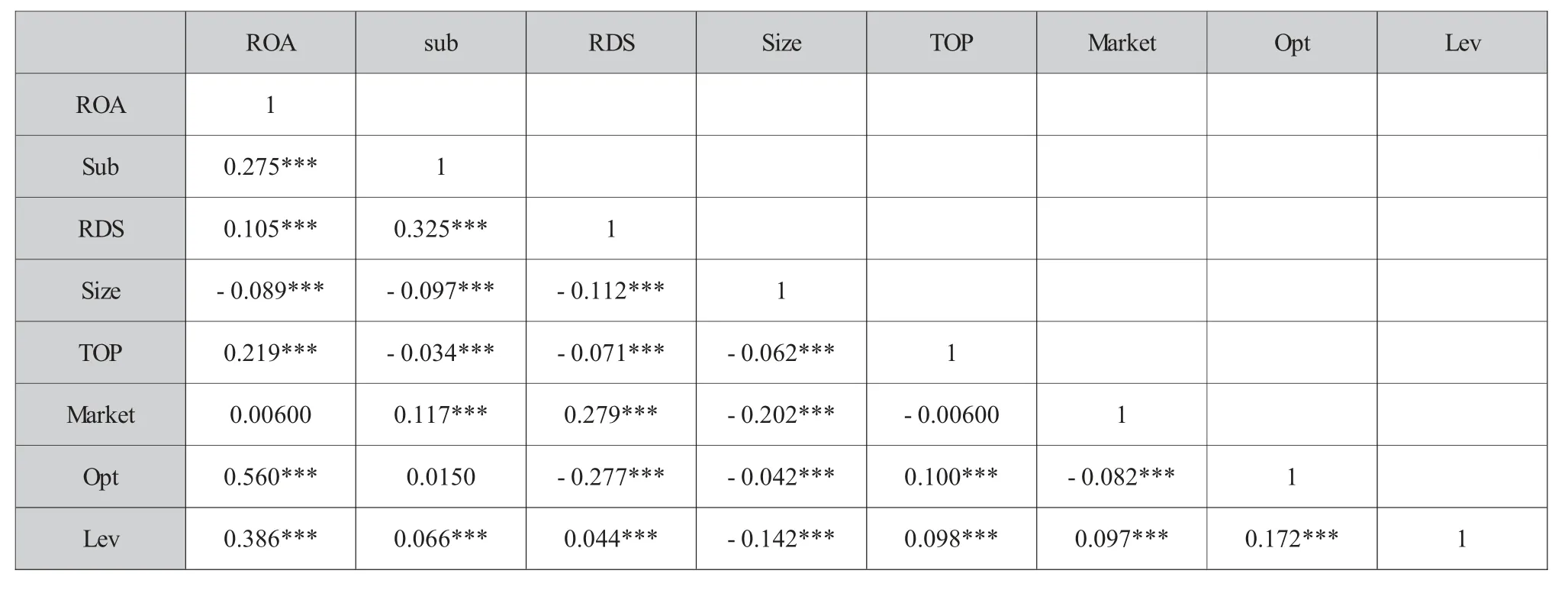

如表3 所示,0.275 和0.105 分别是装备制造业上市公司的政府补助(Sub)和研发投入(RDS)之间的相关系数以及研发投入和企业绩效之间的相关系数,其相关系数都在1%的水平上显著为正,说明装备制造业上市公司的政府补助(Sub)和研发投入(RDS)都能在一定程度上有效促进企业的经营绩效,初步验证了H1 和H2。

表3 相关性分析

(三)回归性分析

装备制造业上市公司的政府补助、研发投入与企业绩效之间的关系如表4 所示。政府补助与企业绩效之间关系的估计结果如第(1)列列示,政府补助(Sub)的系数为0.263,t 值为3.49,在1%的水平上显著为正,表明政府补助越大,装备制造上市公司的企业绩效越好,H1 得到验证。研发投入与企业绩效的关系的估计结果如第(2)列列示,研发投入(RDS)的系数为0.336,t 值为3.85,在1%的水平上显著为正,表明研发投入能够扩大装备制造上市公司的企业绩效,H2 得到验证。由于第(1)列政府补助(Sub)的系数显著为正,第(2)列的系数也显著为正,第(3)列研发投入(RDS)的系数为0.415,t 值为4.10,也在1%的水平上显著为正,且第(3)列政府补助(Sub)系数为0.044,t 值为1.05,结果不显著,表明中介效应显著,且为完全中介效应,即政府补助能够通过扩大装备制造上市公司的研发投入从而促进装备制造上市公司的企业绩效。

表4 回归性分析

五、结论及建议

(一)主要结论

本文通过对2011-2020 年装备制造业上市公司十年的数据进行三者关系的实证分析。研究结论如下:一是装备制造业上市公司的政府补助与研发投入的增加均会使企业绩效得到有效改善,说明政府补助与研发投入均能在一定程度上正向影响装备制造上市公司的企业绩效。二是研发投入在当期政府补助与企业绩效之间既发挥了较强的传导作 用,也起到了较强的中介作用。

(二)相关建议

第一,本文研究表明,装备制造业上市公司的政府补助的增加会从正向显著影响企业绩效,对装备制造业上市公司的财政补贴是有积极作用的,应当进一步扩大对装备制造业相关企业的政府补贴的程度,以助国内装备制造业企业健康发展的一臂之力,在提高装备制造业上市公司的经营效益的同时,可以带动整个制造业行业的发展。

第二,本文研究表明,装备制造业上市公司业的研发投入能显著促进其企业绩效,创新对于装备制造业这样的先进性产业显得尤为重要,是企业立足行业保持有效竞争的根基。应当在保证原有研发投入的同时,进一步加大投入比例,使得企业能够快速蓬勃发展,在其行业中处于领先地位。

第三,本文研究表明,在装备制造业上市公司政府补助可促进企业绩效,在这个正向的促进作用中,研发投入发挥了明显的中介效应。政府补助能够通过刺激企业的研发投入对财务绩效产生贡献,应当增强装备制造业上市公司的政府扶持的力度,例如对装备制造业特有项目设立专门的专项补贴,在优化其自身的创新体制和提高创新能力的基础上,切实改善装备制造业上市公司的企业绩效。

猜你喜欢

小哥白尼(军事科学)(2022年8期)2022-09-20 06:10:56

环球时报(2022-05-26)2022-05-26 17:22:31

走向世界(2022年3期)2022-04-19 12:39:10

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

小哥白尼(趣味科学)(2020年6期)2020-05-22 06:43:14

华人时刊(2019年15期)2019-11-26 00:55:50

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

上海企业(2014年9期)2014-09-22 20:45:10

上海企业(2014年9期)2014-09-22 20:42:16