“双碳”背景下总装造船企业碳排放核算实例及探讨

2023-04-29 00:44:03杨涛郑晓宇秦冬莉

中国科技投资 2023年4期

杨涛 郑晓宇 秦冬莉

摘要:总装造船企业碳达峰和碳中和是我国实现“双碳”目标的重要重要组成部分,科学的碳排放核算是开展降碳工作的基础。本文分析了总装造船企业碳排放管理现状及问题,以某总装造船企业实际生产数据为例进行全厂温室气体排放核算,将丙烷、乙炔和VOCs燃烧温室气体排放量纳入核算边界并采用质量平衡法进行核算,并分析总装造船企业温室气体排放核算要点,以供参考。

关键词:“双碳”;总装造船业;温室气体;核算

一家大型总装造船企业年用电量可达2亿kWh,不包含化石燃料的燃烧和购入热力等,仅用电的碳排放量超过8万t。因此,国家碳排放管理目标正从传统高能耗行业不断扩展,首当其冲的是总装造船企业,例如,2020年,上海市将振华重工、江南长兴造船、华润大东等多家船企纳入碳排放配额管理,要求企业开展碳排放监测、执行碳排放报告和履约碳配额清缴等工作。尽管当前总装造船企业碳排放核算工作陆续开展,但有些企业核算照搬照套,缺乏思考,对管理部门真实掌握总装造船企业碳排放现状和减排潜力十分不利。

一、总装造船企业碳排放核算现状

中国船舶集团有限公司旗下大型总装造船企业每年向集团公司、上级主管部门或地方生态环境局报送企业碳排放情况或报告,而大多数地方民营造船企业仍处于“蒙昧”状态。根据国家发展和改革委员会发布的《机械设备制造企业温室气体排放核算方法与报告指南》(以下简称《指南》),机械设备制造业包含船舶制造业,因此,目前大多数已开展碳排放核算报告的总装造船企业均按照《指南》开展工作。但是该《指南》属于机械设备制造业通用性碳排放核算标准,不具有总装造船企业的针对性,在实际应用时核算边界不全面,VOCs治理过程中燃烧排放的CO2暂未纳入核算边界,丙烷、乙炔常被船厂用于焊接、切割和火工矫正等工艺,但因缺少排放因子缺省值和计算公式,企业通常未将丙烷、乙炔纳入碳排放核算管理中。

二、碳排放核算实例

以上海某船厂2021年实际生产数据为例,该船厂较全面地计算企业2021年度碳排放总量。企业温室气体排放核算的完整工作流程分为六步:第一步,确定核算边界;第二步,识别排放源;第三步,收集活动水平数据;第四步,选择和获取排放因子数据;第五步,分别计算燃料燃烧排放量、工业生产过程排放量、企业净购入的电力和热力产生的排放量;第六步,汇总计算企业温室气体排放量。

(一)核算边界

报告主体以该船厂企业法人为边界,核算和报告边界内所有生产设施产生的温室气体排放。生产设施范围包括主要生产系统包括钢材预处理/薄板中心—切割预制工场、部件生产中心、曲面中心、平直中心、分段预舾装场地、船坞和平台等,辅助生产系统包括空压站房、机电间、冷却水站房、机修间、原辅料仓库、污水处理站房、RTO(蓄热式焚烧炉)设备、危废库房等。同时本次核算内容还包含厂区办公、员工浴室和食堂等附属生产系统碳排放情况。

(二)识别排放源

该船厂温室气体排放包括直接排放和间接排放。其中,直接排放包括燃料燃烧排放和生产过程排放,间接排放分为购入电力排放和购入热力排放。

企业主要原料包括船用钢板、型钢、钢管、油漆、电缆、焊材、油料。能源消耗情况如下:蒸汽用于涂装生产,电力用于空压系统和各部门动力、照明等,燃料油用于建成的新船试航和调试,柴油和汽油用于生产运输设备,天然气、乙炔和丙烷用于火工矫正、切割等,部分天然气用于VOCs废气燃烧处理助燃,生产过程采用CO2气体保护焊接技术进行钢板焊接。企业生产过程中可能涉及少量设备逸散导致的SF6、HFCs、PFCs其他温室气体排放,由于此类设备少,泄漏量较小且较难统计具体逸散数值,目前船舶行业温室气体过程排放量主要考虑气体保护焊和VOCs氧化燃烧时CO2的排放。总装造船企业温室气体排放源识别如下:

燃料燃烧排放源:天然气、汽油、柴油、燃料油、乙炔和丙烷等;

生产过程排放源:CO2保护焊、VOCs氧化燃烧;

间接排放源:购入电力和购入热力。

(三)收集活动水平数据

企业温室气体排放源活动数据均来源于市政供能部门的账单或公司的统计报表,详细数据及来源如表1所示:

企业VOCs焚烧处理量与涂装区域、涂料种类及组分、废气收集效率等多因素有关。本次核算根据企业典型工况下实测RTO废气处理设备进口废气VOCs浓度及风量,结合企业全年生产情况计算得出预处理线VOCs处理量系数为618g/L涂料,涂装车间VOCs处理量系数为365g/L涂料。

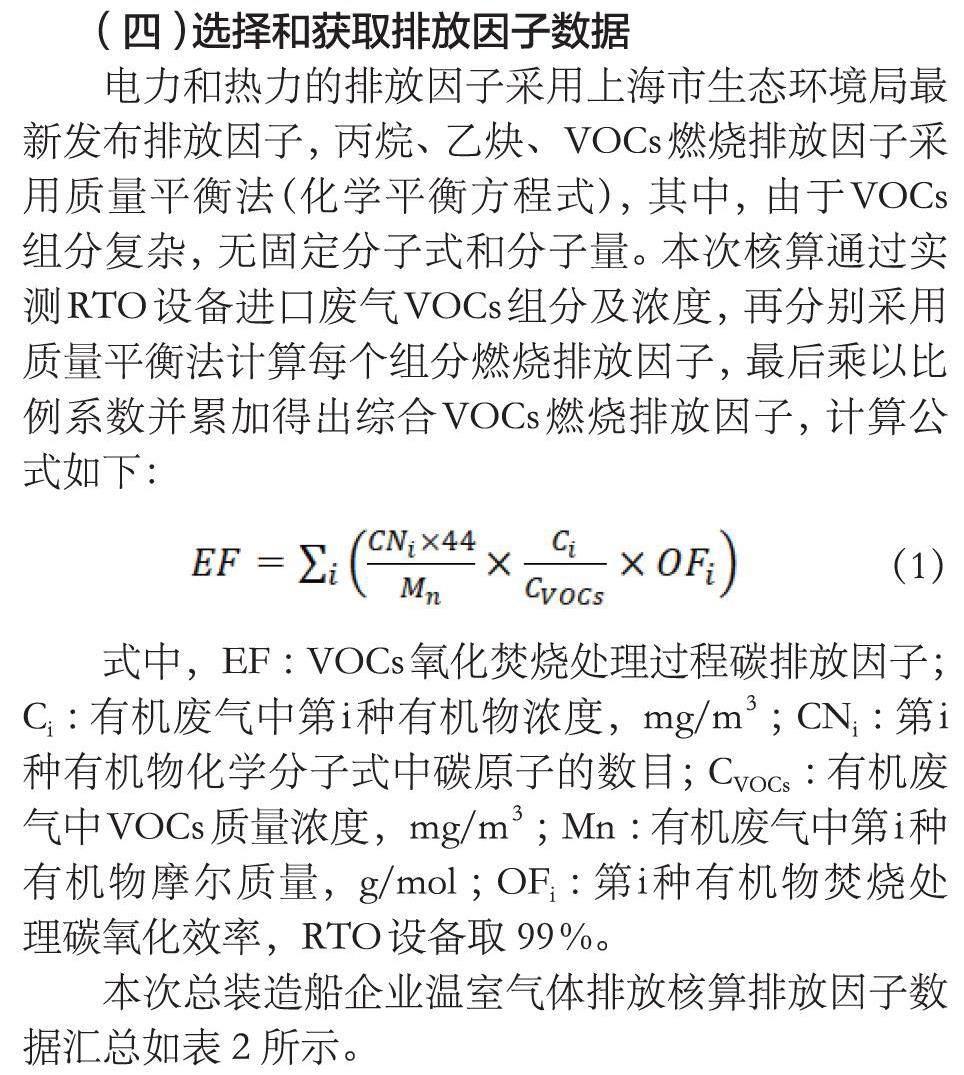

(四)选择和获取排放因子数据

电力和热力的排放因子采用上海市生态环境局最新发布排放因子,丙烷、乙炔、VOCs燃烧排放因子采用质量平衡法(化学平衡方程式),其中,由于VOCs组分复杂,无固定分子式和分子量。本次核算通过实测RTO设备进口废气VOCs组分及浓度,再分别采用质量平衡法计算每个组分燃烧排放因子,最后乘以比例系数并累加得出综合VOCs燃烧排放因子,计算公式如下:

(1)

式中,EF:VOCs氧化焚烧处理过程碳排放因子;Ci:有机废气中第i种有机物浓度,mg/m3;CNi:第i种有机物化学分子式中碳原子的数目;CVOCs:有机废气中VOCs质量浓度,mg/m3;Mn:有机废气中第i种有机物摩尔质量,g/mol;OFi:第i种有机物焚烧处理碳氧化效率,RTO设备取99%。

本次总装造船企业温室气体排放核算排放因子数据汇总如表2所示。

(五)分别计算温室气体排放量

分别计算企业燃料燃烧、生产过程、间接温室气体排放,计算结果如表3所示。

(六)汇总计算企业温室气体排放量

该总装造船企业边界内全部碳排放源包括天然气、汽油、柴油、燃料油、乙炔和丙烷燃烧排放,CO2保护焊、VOCs氧化燃烧过程排放,购入电力和购入热力间接排放,合计企业2021年度碳排放总量为150804.61t。

三、核算要点分析

企业在开展自身温室气体排放核算时应做好以下三点工作:

(一)核算边界选取有理有据

企业在开展温室气体排放核算工作时,确定核算边界是重点。根据当前已发布的各行业温室气体排放核算方法,企业温室气体排放核算边界均以企业法人为边界,核算边界内所有生产设施产生的温室气体排放。但是各行业、区域对企业碳排放核算时核算边界重点存在一定差异,企业要结合自身情况具体分析。例如,部分地区将企业委托第三方单位焚烧处理的固体废物产生的碳排放量以及企业碳捕集、利用和封存等碳中和技术导致碳排放削减纳入考量中。当企业运营过程中涉及总装造船以内的生产活动时,如涉及钢铁、发电等行业,还应充分参考其他行业温室气体排放核算方法核算相应部分的碳排放量。

(二)活动水平数据真实可靠

在进行企业温室气体排放核算前,需要收集核算周期内活动水平数据,数据来源通常包括企业内部能源统计报表、财务数据、采购台账、使用台账或企业其他相关的记录资料。考虑到活动水平数据在获取、测量、记录、处理、传输、统计等过程均可能存在偏差,导致结果不够准确,企业可根据实际情况选取接近真实的数据,切忌盲目追求低碳指标及降碳任务,虚假填报活动水平数据。针对部分活动水平数据无法统计或丢失的特殊情况,需要有经验的专家合理估算和分析结果,并提供估算依据,不可因数据缺失或预估温室气体排放量较小而不纳入全厂核算。

(三)排放因子选取多方考量

对于化石燃料燃烧碳排放核算,排放因子参考《指南》中缺省值即可;电/热力排放因子受清洁能源占比、输出损耗、能源转化影响,呈现逐年降低的趋势,企业应采取最新发布的排放因子计算间接温室气体排放量;总装造船企业涂装作业时所用油漆种类繁多、组分复杂,不同时间段内产生的VOCs组分也不同,这给企业开展VOCs燃烧温室气体排放核算带来了较大的难度。有条件的企业可以委托有资质的专业机构选择有代表性工况检测燃烧处理有机废气进口有机物的浓度,并根据本文公式(1)科学计算排放因子;没有条件的企业可引用本文温室气体排放系数进行粗略估算。

四、结语

科学的温室气体核算方法是基础,核算的最终目的是降碳。在核算温室气体排放后,如何降碳才是重点,后续仍需企业多加思考。总装造船企业普遍具有占地面积大、濒临江海的特点,具有丰富的风能、光能、潮汐能利用便利。当前,购入电力/热力碳排放量占企业全部碳排放量的50%左右,因此,企业在用电/热方面具有较大的减碳潜力,改善企业用电/热结构、节约企业电/热耗和提升企业用电/热效率应作为企业重要的低碳突破方向,也容易产生较高的效益。

对于总装造船企业而言,“双碳”目标既是挑战,更是机遇,企业应顺应低碳发展的趋势,突破“高能耗、高碳排放”的经济发展模式,寻找发展与低碳的平衡点,尽早实现总装造船行业“双碳”目标,为中国“3060”承诺贡献船舶制造业力量。

参考文献:

[1]王皓菡.基于投入产出法的重点工业行业碳排放核算研究[D].北京:北京化工大学,2021.

[2]林水静.全国统一碳排放统计核算体系建设提速[N].中国能源报,2022-08-29.

[3]钱立华,方琦,鲁政委.2019年中国绿色金融发展趋势展望[J].金融发展,2019(11):35-51.

[4]娄联栋.船舶制造业在“双碳”目标下的碳减排措施及策略[J].船舶物资与市场,2022,30(02):74-76.

[5]石春力,田永英,黄海伟,等.我国城镇污水处理碳排放核算方法研究综述[J].建设科技,2021(11):39-43.

作者简介:杨涛(1995),男,安徽省芜湖市人,硕士研究生,工程师,从事碳排放核算和环境影响评价工作。

猜你喜欢

环境科学与管理(2023年1期)2023-04-29 02:41:59

河北金融年鉴(2021年0期)2021-08-25 08:57:36

可持续发展经济导刊(2021年5期)2021-06-22 04:55:23

财经(2021年10期)2021-06-18 19:29:20

决策(2021年5期)2021-06-10 09:04:11

经济技术协作信息(2018年18期)2019-01-23 07:17:08

科技与创新(2017年1期)2017-02-16 20:31:36

安徽农学通报(2017年1期)2017-02-15 17:44:57

当代贵州(2015年5期)2015-12-07 09:09:57

中国人口·资源与环境(2015年10期)2015-10-28 17:20:38