环境信息披露质量对企业跨国投资风险偏好的影响研究

2023-04-18 15:34:36傅文婷彭程

经济研究导刊 2023年6期

傅文婷 彭程

摘 要:在政府对于环保重视程度与日俱增的背景下,深入研究环境信息披露如何影响企业对外投资区位选择和风险决策,对我国高水平开放以及企业高质量发展具有非常重要的意义。在实证分析中,选择2008—2019年中国A股上市公司为样本,使用固定效应模型对环境信息披露质量影响企业跨国投资风险偏好进行研究,得到的最终结果表明,环境信息披露质量越高,企业越倾向于选择风险较小的国家进行投资。根据这一实证结果,为积极响应“双碳”政策以及提高我国对外投资效率,提出了一些对策及建议。

关键词:环境信息披露;对外投资;风险偏好

中图分类号:F276.7 文献标志码:A 文章编号:1673-291X(2023)06-0078-04

引言

2007年《环境信息公开办法(试行)》颁布。该法令对企业环境信息公开的方式、内容项目等进行了规定,标志着环境信息披露走上了法制化轨道。2015年新《环保法》的颁布与实施以及2017年发布的《中国上市公司环境责任信息披露评价报告》,都使我国上市公司环境信息披露总体水平有所提高。随着自然资源的逐渐枯竭以及其他环境问题的日渐凸显,构建绿色发展制度迫在眉睫[1]。我国上市公司企业作为社会系统中的重要组成部分,承受着诸多如政府、消费者、投资者等外部压力,迫使其不断提高环境信息披露质量。除环境信息披露的内容、方式、现状与影响因素外,现有研究多探讨环境信息披露对企业环境绩效、财务表现以及绿色信贷等方面的影响[2-4],而鲜有文献将企业环境信息披露纳入企业对外投资行为影响因素的考量。企业自身经营绩效、财务绩效、国内融资风险以及国外经济风险的存在都使得企业在对外投资区位选择和风险决策时面临较大的限制,那么企业环境信息披露质量是否会影响其对外投资的风险偏好呢?在中国持续对外开放、“走出去”内生动力不断增强的关键期,探究企业跨国投资风险偏好的影响因素成为需要深入研究的问题,也是本文研究的起点与初衷。

为探究企业环境信息披露质量与其对外投资风险偏好之间的关系,本文以2008—2019年中国A股上市公司作为研究对象,分析企业环境信息披露质量对其对外投资风险决策的影响,从而对现有文献进行补充,为公司内外部治理以及有关部门的政策制定提供有益参考。

一、理论分析与研究假说

自环境信息披露在1989年被首次提出后,各类学者对其进行的大量研究主要集中在以下三个方面。一是对环境信息披露的方法、内容以及现状的研究。耿建新和焦若静(2002)认为,环境信息披露应该包括环境事故、环境义务、环境成本、环保成就以及焕白政策等内容[5]。而在环境披露方式设计方面,克雷格和戈登(1996)认为,应从定性与定量披露、强制性与资源型披露、货币型以及非货币性披露等方面去界定[6]。二是对企业环境信息披露的动因以及影响环境信息披露的因素的研究。外部因素包括政府政策、会计责任、环境管制强度以及舆论媒体关注等等(方颖,郭俊杰,2018)[7]。内部因素主要包括环境规制、政治制度、文化背景、行业类型以及公司治理等等(闫海洲,陈百助,2017)[8]。三是企业环境信息披露的影响效应研究,主要集中在对企业的企业价值(唐勇军,马文超等,2021)[9]以及企业财务绩效等方面。

东道国风险是影响我国企业可持续性对外投资的重要因素,同时企业的内部因素也会对企业的对外投资行为产生很大的影响。有文献专门指出民营企业对外直接投资行为受企业生产率、技术、管理效率以及信贷约束等因素的影响(余官胜,2015)[10]。前文中提到企业环境信息披露质量对企业的财务绩效、融资成本以及创新等许多方面都存在不小的影响,而这些因素也会对企业的对外投资决策产生干扰。高风险的东道国往往都具有政局动荡、经济波动幅度大、金融市场体系制度不完善等特征。有研究表明,融资约束较大的企业在对外直接投资区位选择中往往更加倾向于选择汇率风险较高的东道国,因为具有较高汇率风险的国家其金融监管也较为宽松,所以增加了对融资约束较大企业的吸引力。因此融资约束的存在提高了企业对外投资行为的风险偏好(余官胜,2017)[12]。而在吴红军和刘啟仁等人(2017)的研究中发现,公司提高环保信息披露水平可以显著降低其面临的融资约束[13],故可以合理预期企业环境信息披露的提升其对外投资风险偏好会产生一个抑制作用,这也就是说环境信息披露质量越高的企业越倾向那些综合风险较小的国家进行投资。同时,企业为了环境信息披露质量会改变或者升级原有的生产方式,造成企业生产成本的增加;为了提升企业声誉并朝着社会期望的方向发展,其内部经营成本也会有所增加(Chen et al.,2018)[14]。生产成本和内部经营成本的增加可能会使得企业抗风险能力有所降低,因此选择低风险的东道国进行投资不失为一个理性的选择。

综合上述分析,可以提出假设H:企业环境信息披露质量的提高会抑制企业对外投资的风险偏好。

二、研究设计

(一)样本来源

本文选取沪深两市A股2008—2019年跨国投资的企业作为样本,在剔除跨国投资目的地为免税岛、跨国公司为ST与*ST样本以及相关数据后,最终获得5 596个有效观测样本。其中,企业跨国投资事件相关数据通过跨国公司年报收集整理,企业环境信息披露数据以及企业层面控制变量的数据来自國泰安经济金融数据库;东道国风险数据来源于各国风险指数(ICRG),东道国层面的控制变量数据选取自世界银行官网。

(二)主要变量定义

1.被解释变量

企业对外投资风险偏好(CRR):本文借鉴并使用刘昌阳等人(2020)的做法,采用由美国政治风险集团(PRS)发布的国际国家风险指南(ICRG)。这份指南每年都会提供的100多个国家政治、经济和金融风险的计量指数,其分值越高代表该国风险越低[11]。该指数体系包括三个子风险:政治风险、经济风险以及金融风险,并将这三个子风险细分为22个指标。ICRG按照相对重要性为这22个细分指标赋予不同的分数,最终每个国家的综合风险指数(CR)就是基于这三个子风险计算得到。CR的取值范围为0—100,其值越高代表风险越低。依据海外子公司的国家分布与ICRG国家风险数据,本文首先通过公式(1)从水平值层面度量上市公司海外经营涉及的东道国国家风险:

CRRi,t=Wi,j,tCRi,j,t(1)

其中,CRRi,t是t年企业i海外投资面临的国家综合风险程度,是由企业i海外投资所涉及的所有东道国的国家综合风险的加权平均值。本文参照Mihov和Naranjo(2019)的做法,用企业i在东道国j的子公司数量除以企业i在t年拥有的海外子公司总数作为权重wi,j,t[16]。计算出结果后对CRR进行线性变换:CRR = 1-(CRR÷100),使CRR的数值大小与风险大小方向一致。

2.解释变量

企业环境信息披露(Eidq):本文借鉴孔东民和韦咏曦(2021)[15]的做法,调用了CSMAR国泰安数据库中的环境研究数据库中的数据,根据公司的环境信息是否货币化进行分类。对于货币化的信息,定量信息赋值为2,定性信息赋值为1,没有披露的信息赋值为0;对于非货币化的信息,披露的给它赋2分,没有披露的则为0。这两类信息统共有五个方面以及25个评分元素,对这些项目的评分进行加总加1后取对数处理得到Eidq。

3.控制变量

本文选取了东道国层面和企业层面的控制变量,从这两个方面环境信息披露对企业对外投资风险偏好的影响。东道国层面的控制变量本文选取的是东道国的人均生产总值(lngdpp)、自然资源禀赋(raw)、人力资源禀赋(lnlab)以及技术资源禀赋(lnpatent)。企业层面所选择的控制变量包括资产回报率(roa)、劳动资本比(alab)、资产负债率(lev)、是否有外籍高管(foreign)以及是否为国有企业(cont)。

(三)模型构建

为考察企业信息披露对企业跨国投资区位风险选择的影响,构建如下固定效应回归模型:

CRRi,t=β1+β2Eidqi,t+β3∑Controlsi,t+δi+εi,t(1)

其中,CRR为企业对外投资风险偏好,Eidq为企业环境信息披露,β为回归系数,εi为残差项,Σcontrols为控制变量加总。

三、实证分析

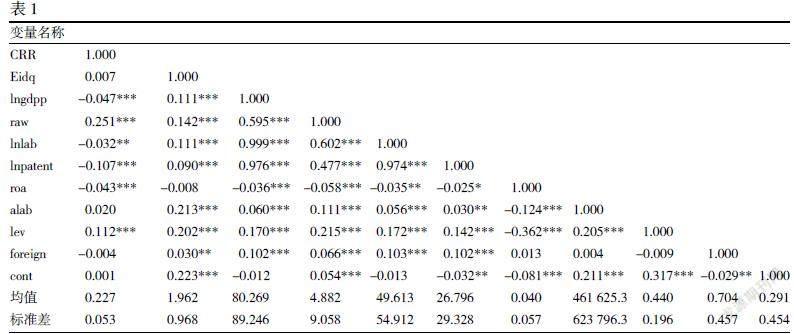

(一)描述性统计及相关性分析

本研究使用stata16 统计分析软件,对前文中所提及变量进行描述性统计与相关性分析,分析结果见表1。根据相关性分析结果可以初步得出,企业环境信息披露与企业对外投资风险偏好之间正相关但不显著,与假设出现了偏差,故应结合回归检验作进一步分析。

(二)回归分析

用上述回归模型进一步检验企业环境信息披露与企业对外投资风险偏好之间的关系,回歸结果见表2。从该回归结果可得出,企业环境信息披露的回归系数为-0.003 71,且在1%的水平上显著。由此表明本文的假设成立,企业环境信息披露质量越高企业越倾向于投资东道国风险小的国家。

四、结论及对策建议

本文以2008—2019年中国上市公司跨国投资事件为研究样本,实证研究了企业环境信息披露与企业对外投资风险偏好的关系。实证结果发现,企业环境信息披露质量可以抑制其对外投资的风险偏好。为了更好把握双循环机遇,推动经济高质量发展并且提高企业对外投资效率,同时也为了积极响应我国“双碳”政策,彰显我国坚持绿色低碳经济发展的战略定力,本文提出以下对策及建议。

对政府部门而言,首先,应尽可能全面收集并且及时发布东道国各方面的信息,对东道国的各类风险信息如政治、经济、金融等方面的信息及时进行披露,保证其完整性与广泛性;其次,政府可制定更加科学的补助政策和制度,减少企业在对外投资时面对的风险,为跨国企业提供一个强而有力的后盾;最后,还要大力引导企业积极披露其环境信息并提高其信息披露质量,鼓励企业保护环境主动履行其社会责任,促进我国经济的绿色、高质量、可持续发展。对企业而言,首先,在进行投资行为前要对东道国的政治环境、市场、文化等方面进行广泛而深入的调查,全面评估其潜在风险,从而作出客观而理性的投资决策;其次,提高管理层的环境保护以及信息披露意识,促进其积极披露环境信息,为企业打造一个良好积极的社会形象;再次,在面对环境信息披露制度压力时要注意将外部压力转化为内部治理的合规流程,将环境信息披露对企业价值以及其他方面的促进作用发挥到最大;最后,企业可采取多元化的经营战略多积累对外投资经验以减少东道国风险带来的不利影响。

参考文献:

[1] 佘颖,刘耀彬.国内外绿色发展制度演化的历史脉络及启示[J].长江流域资源与环境,2018,27(7):1490-1500.

[2] CLARKSON P M, OVERELL M B, CHAPPLE L. Environmental reporting and its relation to corporate environmental performance[J]. Abacus,2011,47(1):27-60.

[3] GOSS A,ROBERTS G S.The impact of corporate social responsibility on the cost of bank loans[J].Journal of Banking and Finance,2011,

35(7):1794-1810.

[4] HE C,LOFTUS J.Does environmental reporting reflect environmental performance?Evidence from China[J].Pacific Accounting Review,2014,26(2):134-154.

[5] 耿建新,焦若静.上市公司环境会计信息披露初探[J].会计研究,2002,(1):43-47.

[6] DEEGAN C,GORDON B. A study of the environment disclosure practices of Australia corporations[J].Accounting & Business Research,1996,26(3):187-199.

[7] 方颖,郭俊杰.中国环境信息披露政策是否有效:基于资本市场反应的研究[J].经济研究,2018,53(10):158-174.

[8] 闫海洲,陈百助.气候变化、环境规制与公司碳排放信息披露的价值[J].金融研究,2017,(6):142-158.

[9] 唐勇军,马文超,夏丽.环境信息披露质量、内控“水平”与企业价值——来自重污染行业上市公司的经验证据[J].会计研究,2021,(7):69-84.

[10] 余官胜.民营企业对外直接投资决策内部影响因素——基于温州微观层面企业数据的实证研究[J].北京工商大学学报:社会科学版,2015,30(4):42-48.

[11] 刘昌阳,尹玉刚,刘亚辉.海外经营、东道国风险与债券发行利差——来自中国公司债券市场的经验证据[J].经济与管理研究, 2020,41(2):30-52.

[12] 余官胜.融资约束、东道国汇率风险与企业对外直接投资区位选择——基于浙江省微观企业层面数据的实证研究[J].浙江工商大学学报,2017,(6):87-96.

[13] 吴红军,刘啟仁,吴世农.公司环保信息披露与融资约束[J].世界经济,2017,40(5):124-147.

[14] CHEN YC,HUNG M Y,WANG Y X.The Effect of Mandatory CSR Disclosure on Firm Profitability and Social Externalities:Evidence from China[J].Journal of Accounting and Economics,2018,65(1):169-190.

[15] 孔东民,韦咏曦,季绵绵. 环保费改税对企业绿色信息披露的影响研究[J].证券市场导报,2021,(8):2-14.

[16] Mihov, A., Naranjo, A. Corporate Internationalization, Subsidiary Locations, and the Cost of Equity Capital[J].Journal of International Business Studies,2019,50(9):1544-1565.

Research on the Influence of Environmental Information Disclosure Quality on the Risk Preference of Enterprises’ Transnational Investment

Fu Wenting, Peng Cheng

(Sichuan International Studies University, Chongqing 400000, China)

Abstract: Under the background that the government attaches more and more importance to environmental protection, in-depth study on how environmental information disclosure affects the location choice and risk decision of enterprises’ foreign investment is of great significance for China’s high-level opening up and high-quality development of enterprises. In the empirical analysis, through the choice of China’s a-share listed companies from 2008 to 2019 as A sample, and the use of fixed effects model of environmental information disclosure quality affects enterprise multinational investment risk appetite, to get the final result shows that the environmental information disclosure quality is higher, the enterprise more inclined to choose to invest risk of smaller countries. According to the empirical results, the author also provides some countermeasures and suggestions for actively responding to the “double carbon” policy and improving the efficiency of China’s foreign investment.

Key words: environmental information disclosure; foreign investment; risk appetite

[責任编辑 柯 黎]

猜你喜欢

现代商贸工业(2016年29期)2017-02-04 14:47:40

中国集体经济(2017年1期)2017-01-04 08:27:18

中国集体经济(2017年1期)2017-01-04 08:01:35

中国集体经济(2017年1期)2017-01-04 08:00:45

现代商贸工业(2016年14期)2016-12-27 14:49:27

职工法律天地·下半月(2016年10期)2016-11-30 12:43:48

科学与财富(2016年28期)2016-10-14 20:55:01

商场现代化(2016年17期)2016-07-11 10:34:50

商(2016年22期)2016-07-08 09:22:36

中国市场(2016年9期)2016-06-20 10:07:03