第三支柱个人养老金制度建设问题及对策

2023-04-17 15:34:44辛明鸣赵晓祎刘学路

今日财富 2023年10期

辛明鸣?赵晓祎?刘学路

目前,我国基本建立了基本养老金、职业养老金、个人养老金为主的三支柱养老金体系。自实施以来,我国的三支柱养老金体系在应对人口老龄化发展,推动我国经济体制转型等方面发挥了较为重大的作用。但是,我国的养老金体系仍然存在很多不足,尤其是第三支柱发展很不充分。如何让更多的人能够参与到个人养老的规划和储备中,实现老有所养,促进我国养老保障制度高质量、可持续的发展,是值得我们深入思考的问题。

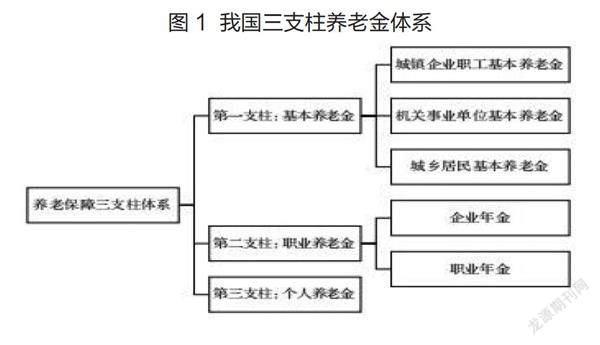

随着社会经济的发展,我国养老保障制度日渐成熟,目前基本建立了三支柱养老金体系:第一支柱为基本养老金,主要包括城镇企业职工、机关事业单位及城乡居民的基本养老金;第二支柱为职业养老金,主要包括企业单位的企业年金和事业单位的职业年金;第三支柱为个人养老金,主要是个人参与的税延养老金。

现在,我国第一支柱养老金制度基本实现了“全覆盖、保基本”的目标,但也存在很大的问题,例如政府收支不平衡进而导致财政负担较为沉重。第二支柱养老金制度的参与度及覆盖面虽然明显增加,但仍然有很多企业和事业单位未能参与或落实。随着我国人口老龄化问题的加剧,劳动者对养老服务保障问题更加关注,同时在经济高速发展的大背景下,各种新兴业态层出不穷,也对我国社会保障制度提出了挑战。相对于第一支柱和第二支柱养老金制度,个人养老金有着很大的市场潜力。由于我国目前还没有针对灵活就业者的具体税收优惠政策,导致一部分居民的个人养老压力较大。因此,建立第三支柱养老金制度对于弥补第一支柱和第二支柱养老金制度的不足之处具有重大的作用。本文主要从我国第三支柱个人养老金制度的发展、意义、存在的问题及解决措施等方面对我国第三支柱个人养老金制度进行探讨。

一、第三支柱个人养老金制度的发展历程

(1)萌芽期:1991年至2003年

国务院在1991年颁发的《关于企业职工养老保险制度改革的决定》中提到,需要“逐步建立起基本养老保险与企业补充养老保险和职工个人储蓄性养老保险相结合的制度,实行国家、企业、个人三方共同负担”。但由于第三支柱养老金内涵不明确,导致第三支柱养老金计划一直未得到有效运行。

(2)探索期:2004年至2010年

2004年,我国社会保障部发布《企业年金试行办法》和《企业年金基金管理办法》,提出要积极探索个人养老金,并以天津滨海新区以及上海市为试点,分别于2007年和2009年开始实施个人税收递延型养老保险产品。

(3)发展期:2010年至今

2011年发布的《国务院关于印发中国老龄事业发展“十二五”规划的通知》中提出,要支持商业银行开展个人储蓄型养老保险业务;2014年国务院在《关于加快发展现代保险服务业的若干意见》中提出将保险业作为第三支柱养老金的责任主体;2016年在《人力资源和社会保障事业发展“十三五”规划纲要》中提出,要推出税收递延型养老保险;2017年国务院办公厅出台《关于加快发展商业养老保险的若干意见》,我国正式开启个人税收递延型商业养老保險试点工作,随后制定一系列相关政策;2018年《关于开展个人税收递延型商业养老保险试点的通知》的发布,标志着个税递延的税收优惠政策正式落地;2020年,银保监会副主席黄洪在新闻发布会上再次强调,应把第三支柱养老金的发展纳入国民经济和社会发展规划当中。

二、第三支柱个人养老金制度建设的意义

2019年,我国0-14岁人口比重降至16.9%,65岁及以上人口比重达到11.9%,我国正在经历剧烈的人口结构转变,人口老龄化程度日益加深。第三支柱个人养老金是在第一支柱与第二支柱养老金制度的基础上发展而来的,是我国养老金体系的重要组成部分,对缓解我国养老金制度的结构失衡、应对人口老龄化问题具有重要意义。

1.应对中国老龄化加剧的趋势

目前,我国人口老龄化的问题日益加深,对年轻人及老年人都提出了巨大的挑战。发展第三支柱个人养老金制度可以减轻居民的养老压力,降低年轻人的经济负担,提高第三支柱养老金的资金储备,更好地应对未来复杂多变的社会环境。

2.有效缓解养老金结构失衡问题

目前,我国第一支柱养老金体系占比较大,而第二及第三支柱占比较小,特别是第三支柱养老金发展较为缓慢,截至2019年末,占比大约只有0.2%,结构失衡严重。第三支柱养老金不受就业情况的制约,能够适应现行经济状况的发展,例如疫情环境下私人主播、线上职业等就业群体及自主创业群体能够参与到养老问题中来,贴合“大众创业、万众创新”的国家政策,弥补部分人群无法参加基本养老保险和职业年金的缺陷,能够促进我国三支柱养老金体系的协调发展。

3.促进养老观念的转变

我国老龄化问题加剧后,通过增加年轻人的税收和加大企业负担来征收养老金,并不是长远之计,解决老年人养老问题必须靠政府、企业、个人三方共同努力。受传统习惯的影响,我国居民在选择投资及养老类型时,习惯于规避风险,选择风险较低的银行储蓄,但这并不是为了养老而进行的长期储蓄。发展第三支柱养老金制度,有利于转变居民养老及投资观念,合理配置居民财产,居民通过选择合理的养老方式,在规避风险的同时提高养老收益,实现财产的保值增值,促进养老观念的转变。

4.优化我国金融结构

截至目前,居民在养老支出方面,主要是把钱存入银行或进行理财,不能将储蓄资金及时转化为实体投资。还有一部分资金是以散户形式流入股票市场,从中赚取差价收益,这些都不利于居民养老资金的长期发展。建立和发展第三支柱个人养老金,可以借助一些专业机构参与资金的市场运作,帮助居民获得长期的养老投资收益,从而促进我国金融体系结构的调整。

三、第三支柱个人养老金制度建设存在的问题

目前,我国第三支柱个人养老金制度主要是通过居民个人购买金融产品实现的。作为第三支柱养老金实施的载体,这部分支出在国家政策范围内享受一些政策性的优惠减免,在居民领取养老金时向各金融产品的管理人提出申请。但是这种形式也存在较为明显的问题,例如居民在选择较为理想的金融产品时会受到一些限制,在税收征管方面的手续也比较复杂,最后的养老保障效果并不理想等。

由于我国第三支柱养老金制度目前还在发展阶段,虽然发展潜力巨大,但是依旧存在很大问题:主要问题包括:我国居民养老观念还未得到有效的转变,依旧习惯于将钱存入银行,获得较为稳定的储蓄利息收益,并不习惯购买养老金融产品,对养老金融产品的了解也较少;另外,我国的税收优惠政策尚未得到有效发展,手续及操作较为繁琐,对民众的推动作用不强,因此民众参与购买第三支柱养老保险的积极性并不高;最后第三支柱养老金发展时间较晚,养老金结构失衡严重,且第三支柱养老金覆盖人群有限。目前,虽然我国在政策方向上已有大力的支持,但是仍缺乏具体的政策指导,税收优惠方式尚不明确,不能起到很好的政策激励效果,所以如何在制度设计上采用税收优惠方式激励有需求的人加入,又不损害其他人的利益,是亟待解决的难题。

四、解决措施

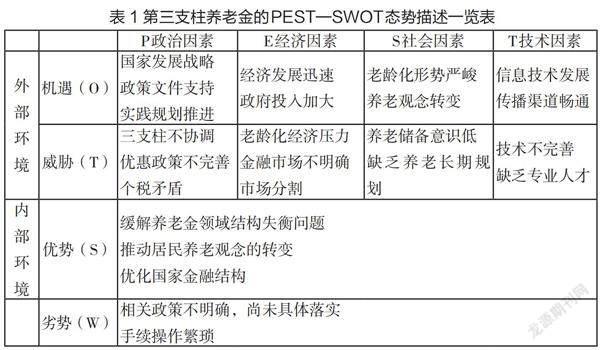

我国发展第三支柱个人养老金制度,需要符合我国的国情,形成具有中国特色的养老金体系,也需要取其精华,借鉴其他国家成功的经验及模式。因此,需要对我国第三支柱养老金的发展优势与劣势、机遇与挑战等进行分析,从政治、经济、社会及技术各方面,找出相应的问题并提出应对策略,推动我国第三支柱养老金制度的发展。

通过PEST-SWOT分析法,我们具体剖析了第三支柱养老金面对的机遇与挑战、优势与劣势,进而在把握优势,充分利用时代机遇的基础上,提出了一系列应对劣势与挑战的措施,从而促进第三支柱养老金制度的搭建。具体解决措施如下:

1.加强政府的作用

促进第三支柱个人养老金的发展,需要加强政府的作用,需要政府部门制定相应的方针政策,并在政策实施过程中进行监督,及时调整出现的各种问题,促进第三支柱个人养老金的发展。另外,政府还需要为第三支柱养老金的发展搭建平台,使其具备公信力。同时,政府各部门还应各司其职,明确各部门的职责,保障第三支柱个人养老金制度的平稳建设及有效运行。

2.判定适应的税收政策

有效的财政税收政策可以为第三支柱养老金的发展提供强有力的保障。通过制定相关的措施落实第三支柱养老金的财税政策,优化手续及操作流程。采取多元化制度安排,既有个人税收递延的税收优惠政策,也提倡非递延型纳税方式。根据不同人群的需求,制定不同的税收优惠模式,以最大程度维护不同群体的利益,使第三支柱成为普惠型养老金制度。

3.发展养老金融教育

居民的参与度是影响第三支柱养老金发展的重要因素。居民购买养老金融产品并不是强制性的,因此要提高第三支柱养老金的居民参与度,促进第三支柱养老金制度的发展,必须转变居民的养老观念。我国居民养老观念还未得到有效的转变,依旧习惯于将钱存入银行,获得较为稳定的储蓄利息收益,并不习惯购买养老金融产品,对养老金融产品的了解也较少,养老金融知识薄弱。因此,需要加强居民的养老金融教育,提高对养老金融相关知识的了解,合理配置个人财产。

另外,通过对第三支柱个人养老金制度建设问题的研究,我们应该正确判断当前第三支柱养老金的国际发展趋势,借鉴其他国家成功的经验,分析采取账户制较为典型的国家和模式,关注不同人群的需求,采取多元化制度及多种税收优惠政策,来解决我国第三支柱个人养老金制度在发展中遇到的难题。

五、结论及启示

我们应该认识到发展第三支柱个人养老金并不是一蹴而就的,它的作用也需要较长的时间才能显现。另外,受宏观经济发展状况等各种因素的影响,第三支柱个人养老金制度也需要不断的完善。建立和發展第三支柱个人养老金制度对于缓解我国养老金发展不平衡不充分问题,应对人口老龄化问题具有重要的意义。第三支柱养老金制度的建设需要政府、市场及个人的共同努力,才能取得理想的效果,因此我们要合理定位好政府的参与程度,制定相应的保障措施,建立适宜的养老金体系。一般来说,有效的财税政策和优质的养老金融产品共同作用,推动了第三支柱个人养老金的发展。

(作者单位:山东外事职业大学)

本文系:山东外事职业大学校级课题,课题名称:第三支柱个人养老金制度建设问题及对策研究,课题编号2021ZD10。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23 03:04:01

河北金融年鉴(2021年0期)2021-08-25 08:59:08

河北金融年鉴(2020年0期)2020-01-16 23:11:22

能源(2017年7期)2018-01-19 05:05:05

领导科学论坛(2016年4期)2016-02-28 09:18:37

少儿科学周刊·儿童版(2015年7期)2015-11-24 03:50:09

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:39

当代工人(2014年23期)2015-01-19 07:46:25

福利中国(2015年1期)2015-01-03 08:40:56

当代工人(A版)(2014年14期)2014-04-21 08:50:48