人民币汇率变动对中国OFDI的影响分析

2023-04-13 02:00:01刘捷游碧蓉

时代金融 2023年4期

刘捷 游碧蓉

文章在已有研究的基础上,采用2003—2020年中国对外直接投资流量和人民币实际有效汇率指数等时间序列数据变量,依据动态因果效应建立VAR向量自回归模型,实证人民币汇率对中国对外直接投资的影响。实证结果表明,人民币汇率波动将会对中国对外直接投资规模产生负向影响,人民币汇率相对贬值扩大对外直接投资规模。此外,研究还发现国内产业结构调整升级、金融发展水平、经济发展水平均对中国对外直接投资产生影响。根据实证结果,提出控制合理汇率水平、促进国内经济发展稳步上升、加大对金融发展的支持力度等扩大对外直接投资规模的建议。

一、引言

在中国经济增速加快的推动下,中国企业“走出去”的步伐明显加快。根据2003—2020年商务部和联合国贸易与发展组织(UNCTAD)的数据显示,自2003年开始,中国对外直接投资(OFDI)一直保持增长势头,在2016年达到1961.5亿美元的历史最高值,其后几年因受国内外经济环境的影响,对外直接投资规模虽有所下降,但仍然维持在比较高的水平上。从理论和历史经验上看,汇率风险是影响企业对外投资决策的重要因素之一,那么在人民币汇率日益市场化和中国对外投资日益扩大并行的背景下,这两种经济现象是否存在内在的联系?中国OFDI受人民币汇率波动影响有多大程度?该问题的解答对推进“双循环”的发展格局具有重要的现实意义。为此,文章利用2003—2020年中国OFDI流量规模和人民币实际有效汇率指数等变量建立VAR向量自回归模型,实证人民币汇率波动对中国OFDI的影响。

二、研究综述

(一)汇率影响OFDI经典理论综述

目前汇率影响对外直接投资的理论主要有相对成本理论、相对财富理论、特定资产并购理论、资本化率理论等。

相对成本理论是Cushman在PPP理论的研究基础上提出的,从相对成本角度研究汇率变动和对外投资之间的关系。该理论认为,利润和收益对企业来说尤为重要,对于国际投资企业来说,若本国的货币相对于东道国货币升值,则东道国具有更低的货币成本,本国投资者在东道国投资生产能够节约更多的生产成本,从而促进了本国的对外直接投资。

相对财富理论由Froot和Stein于1991年提出,该理论认为,企业的财富变化会直接影响对外投资的决策。若母国货币升值,国际投资企业拥有的相对财富更多,那么其购买能力也会随之增加,会提高母国在东道国的投资欲望。

特定资产并购理论是Bruce和Blonigen从特定资产并购角度分析汇率变动和对外直接投资的相关关系,该理论认为,每个公司都拥有特定资产,本国汇率相对升值会推动对外直接投资规模扩大,使特定资产给母国投资者带来投资收益,例如在1975—1992年间日元对美元的相对升值增加了日本企业收购美国企业数量。

资本化率理论是Aliber基于海默和金德尔伯格的垄断优势理论研究提出的。该理论认为,强势货币相较于弱势货币更能保持自己的地位,强势货币国家的资本化率也比较高,在并购外国企业时能够保持有利地位,这对强势货币国家的投资者而言,可以通过对不同地区投资的策略来更好规避汇率风险。

(二)人民币汇率对中国OFDI影响的综述

上述相关理论的分析角度虽然各不相同,但最终形成了相对一致的观点,即本币货币相对升值对本国对外投资规模有正向的影响。而具体到人民币汇率对中国对外投资的影响方面,目前的研究形成两种相左的结论。

第一种观点认为本国货币汇率上升促进对外直接投资。如Feng, Fan等(2022)等研究分析人民币升值对中国OFDI的理论和实证,认为人民币升值能够促进对外直接投资[1];王凤丽(2008)通过 ECM 实证模型从长短期角度分别分析汇率与对外直接投资之间的关系,研究发现人民币升值对对外直接投资有促进作用[2];Liu,HY等(2017)采用GMM模型对2003—2013年亚洲国家的面板数据进行分析,得出ER水平对中国OFDI水平显著正相关[3];Li,Y等(2018)通过对49个国家2003—2013年的样本进行实证分析,研究结果表明人民币升值促进对外直接投资的流动[4];而李夏玲等(2020)通过研究市场导向和成本导向两个因素分析汇率对对外投资的影响,认为人民币汇率上升时,对发展中国家的投资会增加[5]。刘凯(2017)则从长期影响和短期影响上进行区分,认为人民币汇率在长期内对OFDI有促进作用,但在短期内效果并不显著[6]。

另一种观点则认为本国货币汇率下跌促进对外直接投资。如Qi, Jianhong等(2021)通过分析研究汇率波动下中国对外投资的时机,认为人民币贬值将会促进对外直接投资[7];Liu, Hai Yue(2016)通过分析中国2003—2013年中119个国家的投资活动,得出人民币汇率与对外直接投资之间呈现负相关关系[8]。而部分学者则对不同类型的企业进行分析,如杨达(2020)对上市公司企业的分析,认为人民币贬值将会促进对外直接投资[9];田巍(2019)对贸易服务企业的分析,得出人民币贬值会促进对外直接投资的结论[10]。除外,欧阳燕燕(2020)则把间接投资纳入分析中,得出本国汇率上升时,企业可通过套汇取得利益将会减少对其的直接投资[11]。

综上,目前学术界对汇率水平和对外直接投资之间的关系研究相对丰富,但由于在研究中受到样本期间经济发展、政治环境、外部环境等因素的影响,所以产生出不同結论。目前,在人民币汇率市场化增强和中国经济“双循环”新背景下,研究人民币汇率变动对中国OFDI规模的影响有新的必要和意义。

三、人民币汇率变动对中国OFDI影响的数据分析

(一)中国OFDI进展情况

如图 1所示,中国OFDI流量在2016年之前一直保持稳步增长,增速逐年加快。但在2016年达到历史最高值之后,受到各国境外投资合规性审查等规定的影响,2017年中国OFDI总额首次出现负增长,但仍处于较高水平,达1582.9亿美元。2020年因为新冠肺炎疫情的影响,导致经济发展速度放缓,但对外投资流量相较于2019年仍呈现增长趋势。根据《2021年度中国对外直接投资统计公报》显示,截至2021年,中国OFDI流量已经达到1788.2亿美元,相较于2020年增长16.3%,位居世界第二;对外直接投资存量27851.5亿美元,其中股权投资15964亿美元,占57.3%,收益再投资占8392.3亿美元,债务工具投资2955.2亿美元,占10.6%。

中国对外投资存量自2003年以来保持稳步增长,无明显重大变化。表明中国对外投资能力以及流出资本的存续能力持续加强。截至2021年,中国对外投资存量达到2.79万亿美元,连续5年居世界第三位。基于此,中国OFDI对全球经济一体化的发展做出了卓越贡献。

(二)人民币汇率对OFDI影响的数据分析

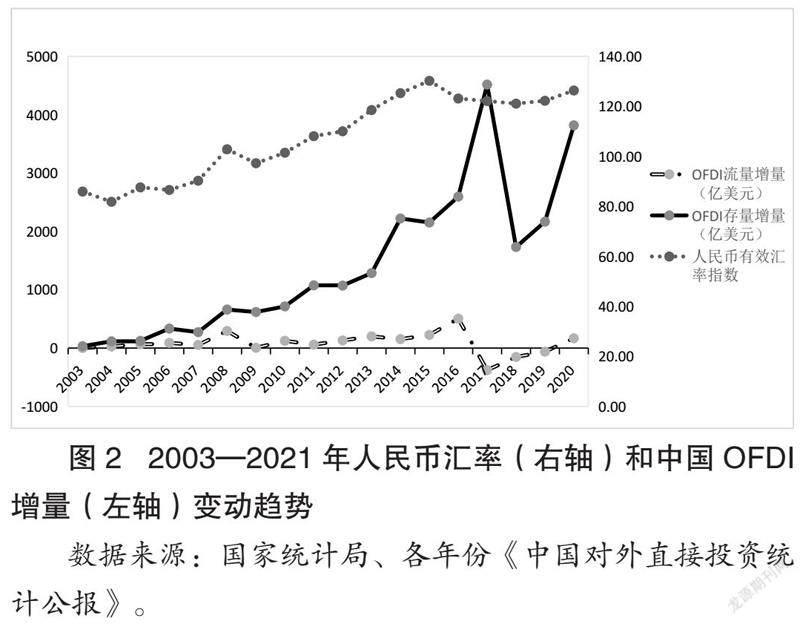

近年来,随着人民币在国际货币体系中的地位逐渐升高,人民币汇率也在波动上呈总体上升的趋势。具体波动情况根据图 2所示,人民币汇率从2003年呈现升值趋势,2008—2015年升值增速加快,2015年在“8.11”汇改之后逐渐贬值但总体保持平稳趋势。结合人民币汇率与中国OFDI流量、存量的增量变化趋势,可以观察得出自“8.11”汇改之前,人民币汇率与OFDI存量增量基本上同步上升,但在流量增量上体现出人民币汇率对其显著的正向影响;“8.11”汇改之后,人民币汇率开始贬值,对外直接投资流量增量和存量增量仍保持增长,说明汇率对OFDI影响具有滞后性。可见,人民币汇率波动对中国OFDI的影响是复杂的。

四、人民币汇率变动对中国海外直接投资实证

(一)变量选取和数据来源

中国经济经过20世纪80年代和90年代的积累,储备了OFDI的经济基础,进入21世纪后,中国OFDI发展迅猛。因此,文章选取2003—2020年的相关时间数据作为研究的基础。

1.因变量。对外直接投资(OFDI)流量,OFDI流量可以清楚观察当年中国OFDI的情况,数值大小也可以表明中国OFDI的投资意愿和偏好情况。数据选自商务部各年份的《中国对外直接投资统计公报》和联合国贸易与发展组织(UNCTAD)。

2.核心解释变量。人民币实际有效汇率指数(REER),基于消费物价指数的实际有效汇率计算,剔除了通货膨胀对货币价值的影响,能够综合反映本国货币的购买力情况,数据来源于IMF。

3.控制变量。(1)经济发展水平:根据经典的邓宁投资发展周期论,经济发展水平与对外投资存在正相关。经济发展水平使用人均国内生产总值来表示,数据来源于各年份《中国统计年鉴》。(2)贸易开放程度:对外投资的目的之一是扩大海外市场,与出口之间存在一定的替代效应,所以,贸易开放度与对外投资存在负相关。贸易开放程度使用出口额来量化衡量,数据来源于中国海关总署。(3)国内产业结构调整升级:根据产业梯度转移理论、产品生命周期理论等理论,国内产业结构升级与对外投资存在正相关,但国内产业结构优化升级,对资本产生新的吸引力,企业会减少对外投资规模,所以国内产业结构调整升级对对外投资规模产生影响,但影响方向不确定。国内产业结构调整升级可用国内产业结构层次系数来衡量,测算公式为:。其中qi表示第i产业产值占当年国内生产总值的比重。第i产业产值来源于各年份《中国统计年鉴》。(4)金融发展水平:海外投资离不开金融的支持,所以一国金融发展水平与对外直接投资之间存在正相关关系,金融发展水平测算公式为:×100%,数据来源于中国人民银行《金融统计年鉴》。

(二)各变量描述性统计

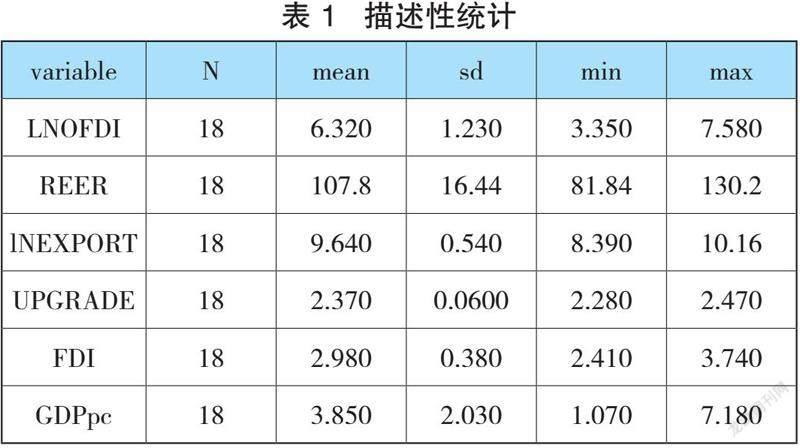

实证之前,需要用于建立模型的数据有效。鉴于所选用的OFDI、EXPORT数据数值较大,所以对其对数处理,以保证数据有效及相对平稳。并对经过对数处理的数据做描述性统计,描述性统计结果如表 1所示:

根据上表可知,LNOFDI最小值为3.350,最大值7.580,标准差为1.230,可以得出对外直接投资在样本期间18年内,增长比较稳定。人民币实际有效汇率指数最小值为81.81,最大值为130.2,标准差为16.44,表明在所选样本期间内,人民币汇率增长快且幅度大。

(三)实证模型

从宏观角度出发,采用向量自回归模型VAR,对模型中所有变量的滞后值进行回归估计,并以此来估算所有变量之间的动态相关关系。通过模型结果的分析,观察分析被解释经济变量所受到解释变量冲击的影响。

建立滞后阶数为p的VAR模型的表达式为:

(四)平稳性检验

在现实情况中,时间序列数据中有可能存在着随机性趋势。如果将未经处理的时间序列数据直接进行建模,可能会产生“伪回归”的问题,导致整个模型处理是不平稳的。因此,需要检验时间序列数据是否是平稳的才能继续后续的实证。在研究模型中,选择使用ADF检验法,具體检验结果如下表 2所示:

在对各时间序列数据进行单位根检验之后,可以得出未经处理的数据存在着单位根。导致ADF检验结果显著,所以时间序列数据不平稳,无法进行下一步分析。对原数据进行一阶、二阶差分处理之后,ADF检验仍有变量存在单位根,所以继续进行三阶差分处理检验结果如下表 3所示,根据检验结果能够得出,三阶差分处理之后的数据是平稳的,可以继续下一步的分析。

(五)滞后阶数的确定

VAR模型滞后阶数的选择至关重要,在整个实证研究模型中决定着整体分析结果和经济预测的准确性与科学性。所以时间序列数据通过ADF检验之后,需要确定一个合理的滞后阶数。对滞后长度的选取,需要采用AIC和SC等准则确定,检验结果如下表4所示。根据检验结果,VAR模型的最优滞后期可以确定为4。

(六)建立VAR模型

确定最优滞后阶数之后,选择滞后阶数4阶建立VAR(4),结果如下表 5所示。

通过对VAR(4)模型的研究分析,可以得出在1%的显著水平下,中国OFDI与人民币汇率(EX)存在显著负向影响,人民币实际有效汇率贬值1%,对外直接投资流量增加2.28%。

除此之外,实证模型中还选取出口额(LNEXPORT)、国内产业结构层次系数(UPGRADE)、金融发展水平(FDI)、人均国内生产总值(GDPPC)四个控制变量。其中除了出口额与对外直接投资流量之间不存在显著的相关关系之外,其余控制变量均在不同程度上对被解释变量有显著影响。国内产业结构调整升级之后产业结构逐渐合理,产业链衔接更加完善,国内投资机会增加吸引国内资本进一步投资于国内企业流向国外的资本将会受到影响,因此流向海外的资本将会减少;人均国内生产总值增加表明中国经济发展水平不断提升,国内企业在国际上的竞争力也逐渐增加,打下“走出去”的经济基础,进而使得对外投资流量随着人均国内生产总值的增加而增加;金融发展水平越高说明金融基础设施更加完善,资本流通阻力越小,进行投资的人力、物力成本也将随之减少使得投资意愿增加,投资活动进行更加便利,对外投资也将会随之增加。

(七)模型稳定性检验

1.单位圆检验。VAR(4)模型的稳定性可通过单位圆检验来分析确定,验证结果如下图3所示,所有的特征根全部在单位圆内,可认为通过单位圆检验。认为该研究模型是稳健的且对于有关的實际经济问题具有不错的解释能力即该模型的检验结果是稳定的。

2.格兰杰因果检验。各经济变量之间的因果关系可由格兰杰因果检验完成,格兰杰检验结果如下表6所示,在5%的显著水平,解释变量REER、UPGRADE、FDI、GDPPC的P值均小于0.05,即在5%的显著水平下拒绝原假设,认为这些解释变量与被解释变量LNOFDI之间存在着格兰杰因果关系;解释变量LNEXPORT与FDI的P值大于0.05,即在5%显著水平下无法拒绝原假设,认为LNEXPOER、FDI与被解释变量LNOFDI之间不存在格兰杰因果关系,这与VAR(4)模型结果一致。

(八)脉冲分析

为了进一步说明对外直接投资规模受到人民币实际有效汇率指数、国内产业结构调整升级、金融发展水平、经济发展水平的影响,进行脉冲响应分析。分析结果如图4至图7所示:

通过对上图的观察分析,海外投资产业结构规模指数受到解释变量的影响并不连续,只在滞后一段时间内存在着一定程度的影响。REER在即期到第四期左右对LNOFDI没有做出响应,从第四期开始LNOFDI受到负向扰动之后平稳几期再次受到负向扰动,之后两次的正向冲击和负向冲击程度相当,在第20期左右REER对LNOFDI再次施加正向冲击。总体来说REER对LNOFDI有着显著负向冲击,人民币贬值将会扩大对外直接投资的规模。

经过观察分析可知,LNOFDI在第四期时,先受到UPGRADE的逆向扰动,恢复至平稳后又受到正向冲击但程度远不及在第四期时受到的逆向冲击,之后LNOFDI虽然也受到UPGRADE的正向冲击,但程度几乎可以忽略不计。由此可以得出,国内产业结构调整升级对中国OFDI规模有着负向影响。

FDI在第四期时对LNOFDI产生了负向冲击,达到最大值时逐渐恢复平稳状态,滞后几期又出现逆向冲击相较于上一次逆向冲击程度较大,在之后几期产生了程度相当的两次正、负冲击,最后在第二十期受到了轻微的正向扰动。脉冲响应图中FDI对LNOFDI的冲击在滞后二十期时来看呈现负向冲击,若再增加滞后期数LNOFDI将会受到FDI的正向扰动,但程度比较微弱。这与VAR(4)中FDI在10%的显著水平下显著相符。

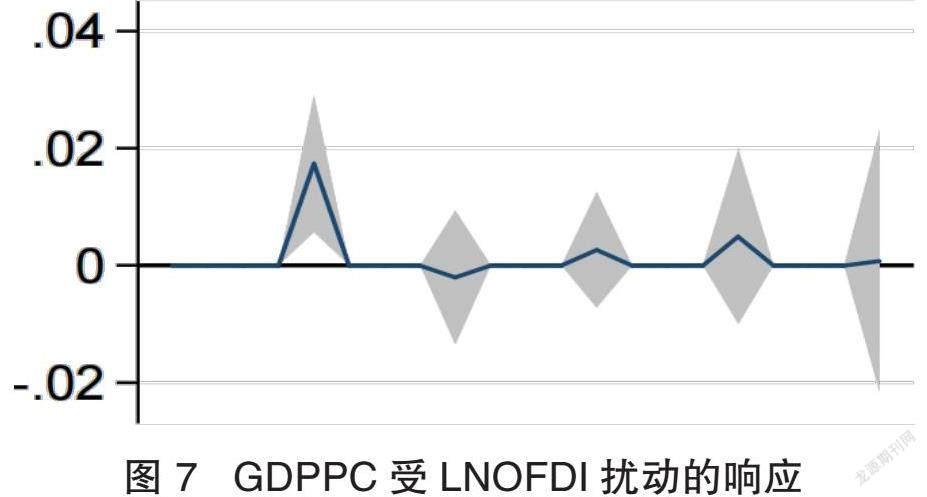

LNOFDI在第四期时受到GDPPC的正向冲击,冲击效果达到最高后逐渐恢复平稳状态,滞后几期再次受到负向冲击但冲击程度远不及第四期的正向冲击,恢复平稳状态以后LNOFDI再次受到GDPPC不同程度的几次正向冲击。总体来看,经济发展水平对中国OFDI规模有着扩大作用。

五、结论与建议

(一)结论

文章选取2003—2020年数据,实证检验得出汇率与对外直接投资之间存在着负向影响,二者之间存在着长期关系,人民币的相对贬值将会增加对外直接投资的规模,人民币相对升值会减少对外直接投资的规模,并且滞后4期产生影响。除此之外,对外直接投资还受到如国内产业结构调整升级、金融发展水平、经济发展水平等因素的影响并且也存在着长期关系。

(二)发展建议

目前,中国经济“双循环”的格局已经逐步发展起来,国内大循环主体发展势头尽管受到疫情冲击但增长趋势不减,国际循环发展也稳步推进。对外直接投资作为国外循环中的重要部分,对国际循环的发展有着重要意义。对此,基于实证研究结果,提出以下几点可行建议为对外投资的发展建言献策。

1.合理控制汇率水平,以此促进对外投资增长。货币管理当局应把握好汇率水平,依据经济发展实际情况合理做出汇率调整,以促进对外直接投资的增加或减少。汇率波动对中国对外直接投资存在着长期影响,对汇率的调整过于频繁将不利于国内经济的稳定发展。浮动汇率制度虽然受到市场机制的调节,但货币管理当局仍然需要谨慎对待汇率的调整,并且做好对外直接投资之外的其他影响的应对措施。

2.促进国内经济发展稳步上升,帮助对外直接投资持续发展。依据研究模型得出的结论,国内经济发展水平较高时,会对对外直接投资产生促进作用。基于此,促使国内经济高质量发展,保持合理增速以促进对外直接投资量的增加。政府需要进一步完善市场机制与政府干预的协调,促进现有产业结构调整升级以保障健康的产业体系,加快经济改革进行步伐。各行各业紧跟政府脚步,发展科技与产业相结合,降低生产成本增加利润以促进行业进步,进而加快经济发展。

3.加大对金融发展的支持力度,保证资本流通的通畅。金融发展水平的高低直接影响着国内经济的发展,金融基础设施的建设对于经济高质量发展是关键所在。政府部门出台相关优惠政策、优惠税收等方式,增加为公众宣传金融知识的讲座、活动等,大力支持金融业发展,营造良好的金融氛围,引导金融机构正确的资金导向;金融机构完善自身投融资服务体系,适当降低中小企业投融资门槛,为资金需求方提供充足的资金保障。大力发展金融科技,提升金融服务效率,赋能经济发展。

参考文献:

[1]Feng F, Lin F, Wang T. Exchange rate appreciation and outward FDI in China[J]. JOURNAL OF INTERNATIONAL TRADE & ECONOMIC DEVELOPMENT, 2022,31(7):995-1016.

[2]王凤丽.人民币汇率对中国对外直接投资的影响——基于ECM模型的检验[J].经济问题探索, 2008(03):134-137.

[3] Liu H, Li S, Chen X. Exchange Rate and China's OFDI in Asian Developing Countries: A Dynamic Panel Data Analysis: PROCEEDINGS OF THE TENTH INTERNATIONAL CONFERENCE ON MANAGEMENT SCIENCE AND ENGINEERING MANAGEMENT[C], Baku, AZERBAIJAN, 2017.2017.

[4]Li Y, Rengifo E W. The Impact of Institutions and Exchange Rate Volatility on China's Outward FDI[J].EMERGING MARKETS FINANCE AND TRADE, 2018,54(12):2778-2798.

[5]李夏玲, 申之峰, 刘宁.人民币汇率变动与中国对外直接投资的非线性动态效应分析——基于NARDL模型分析[J].当代经济管理, 2020,42(07):92-97.

[6] 刘凯, 伍亭.人民币汇率波动与中国对外直接投资:促进还是挤出[J]. 宏观经济研究, 2017(11):11-20.

[7]Qi J, Liu H, Zhang Z. Exchange rate uncertainty and the timing of Chinese Outward Direct Investment[J].INTERNATIONAL REVIEW OF ECONOMICS & FINANCE,2021,76:1193-1204.

[8]Liu H Y, Deseatnicov I. Exchange rate and Chinese outward FDI[J].APPLIED ECONOMICS, 2016,48(51):4961-4976.

[9]杨达.人民币汇率变动对中国企业对外直接投资风险的影响研究[J].东北大学学报(社会科学版),2020,22(06):24-30.

[10]田巍,余淼杰.人民币汇率与中国企业对外直接投资:贸易服务型投资视角[J].国际经济评论,2019(05):44-56.

[11]欧阳艳艳,关红玲,郭巍.中国企业对外直接投资与对外间接投资的互动关系研究[J].国际经贸探索,2020,36(02):90-105.

作者单位:刘捷,福建农林大学经济与管理学院,本科;游碧蓉,福建农林大学经济与管理学院,副教授,本文通讯作者。

猜你喜欢

数学年刊A辑(中文版)(2023年4期)2024-01-04 05:47:32

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

理化检验-化学分册(2020年12期)2020-03-02 12:07:24

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44

小学生学习指导(低年级)(2019年4期)2019-04-22 03:28:36

中国特种设备安全(2018年10期)2018-12-18 02:16:46