R&D 税费减免对中国企业生产率激励效应的非线性研究

2023-04-12 00:00:00宋建王怡静

经济学报 2023年3期

摘 要 Ramp;D 税收激励政策是实施创新驱动战略的重要政策工具,深入理解Ramp;D 税费减免对创新企业生产率的激励效应与内在逻辑,是事关建设创新型国家和塑造发展新优势的重要问题。本文在归纳典型事实基础上构建了Ramp;D 税费减免提升企业生产率决策模型,并利用2008—2014 年中国科技调查企业数据实证检验。研究发现,在中国创新企业中,Ramp;D 税费减免强度与企业生产率之间存在先升后降的非线性关系。在低减免强度的企业中,Ramp;D 税费减免对企业生产率产生了促进效应,而在高减免强度企业中,Ramp;D 税费减免对企业TFP 产生了抑制效应。本文进一步验证了Ramp;D 税费减免通过内部企业创新提升企业生产率,而政府干预市场抑制了Ramp;D 税费减免的企业生产率激励效应,即“内部企业创新” 和“外部政府干预” 是Ramp;D 税费减免非线性影响企业生产率的两个渠道。本文研究为“ 十四五” 实施更大力度的普惠性政策增加了新的认识,为提升企业技术创新能力提供了有益启示。

关键词 Ramp;D 税费减免;创新企业;全要素生产率;PSM-DID

0 引言

Ramp;D 税收激励政策不仅是实施创新驱动战略,建设创新型国家的重要政策工具,也是“十四五”期间提升企业技术创新能力、全面塑造发展新优势的重要抓手。研发活动是企业技术创新的基础性和决定性环节,鼓励企业创新成为当今世界各国一致的政策取向,尤其是OECD(经济合作与发展组织) 国家普遍采用Ramp;D 税收激励政策鼓励本国企业扩大Ramp;D 投资,以减少本国企业Ramp;D 投资的市场风险,弥补由于市场失灵所导致的企业Ramp;D 收益损失。统计数据显示,“十三五”前4 年,享受Ramp;D 税费减免政策的企业累计达84. 3 万户次,减免企业所得税8730 余亿元,“十四五”规划进一步明确“实施更大力度的研发费用加计扣除、高新技术企业税收优惠等普惠性政策” 激励企业加大研发投入。在此背景下,探究Ramp;D 税费减免对企业生产率的激励效应问题,对重新审视普惠性政策和提升企业技术创新能力具有重要的现实意义。

为了鼓励企业进行技术创新,政府会选择不同的激励政策,通常采用资本补贴和税收优惠以降低企业的研发成本(Greenwald and Stiglitz,1986)。创新激励政策是为了弥补利益驱动的企业由于研发活动所带来私人利益的增值小于社会福利的增值而导致的私人投资不足( David et al. ,2000; Crespi et al. ,2016)。一般而言,补贴政策的约束性较强,而税收优惠在选择产业与企业的对象上是中性的,更具灵活性,能够赋予企业更大的自主选择权,有利于企业深度挖掘发展潜力并形成核心竞争力,充分释放市场对企业科技创新的引导作用,而最大限度地减少了政府直接补贴的自由裁定权, 增加了公平性( Crespiet al. ,2016)。因此,不少文献从税收优惠政策方面对企业创新的激励效应作了充分的讨论(Yang et al. ,2012;李林木和郭存芝,2014;杨国超和芮萌,2020),其中研发费用加计扣除作为一项重要的税收优惠政策举措备受学者关注(任海云和宋伟宸,2017;程瑶和闫慧慧,2018;冯泽等,2019;Chen and Yang,2019)。这主要因为Ramp;D 税费减免能够增加企业流转资金,减少企业内部研发投入成本,在一定程度上降低了研发失败所带来的风险和损失,将研发活动带来的收益内部化,激励企业的研发投入(Hall and Van Reenen,2000)。

在现实中,政府有明确的理由推行研发税收优惠政策,却没有充分的证据证明一定是有效的,而且有些学者研究发现税收优惠政策对企业研发投入效果并不理想。这主要是因为,一方面,利益驱动的企业在追求利润最大化时,可能使用税收优惠带来的资金盈余首先为私人收益最高的项目提供资金,或更专注于具有短期前景的项目,往往这些项目不一定能带来较高的社会收益( Davidet al. ,2000;Czarnitzki et al. ,2011),从而导致税收优惠政策没能够弥补私人收益与社会收益之间的差距。另一方面,由于企业与政府之间存在信息不对称,税收激励政策可能面临潜在道德风险,企业为了达到政策条件而加大研发投入或者增加专利申请,以此获得更多的税收优惠,最终结果是降低了企业研发效率,违背了政策制定者的初衷。而且税收优惠政策不具有排他性,企业可以同时享受多项税收优惠政策。在这种情况下,多项优惠政策产生的效果可能是叠加的正效应,能够激发企业进行研发活动,同样差异性优惠政策带来的作用可能相互抵消(杨国超等,2017)。因此,税收优惠政策作为仅仅面向企业研发投入的激励政策,其能否有效识别实际研发投入,并进一步促进研发产出,最终提升企业生产率,是现阶段研究的主要问题。

关于税收优惠政策对Ramp;D 活动的作用效果,现有结论并不统一。早期研究发现税收优惠政策在激励企业技术创新投入方面的作用不明显( Eisneret al. ,1984;Mansfield,1986;Chirinko et al. ,1999)。Eisner et al. (1984) 认为税收优惠政策对于研发投资的激励有限,并有可能阻碍私人部门的研发投资;Mansfield(1986)研究发现税收激励政策对企业Ramp;D 投入的效果并不明显。然而,更多的学者认为税收优惠政策能够刺激研发投资,对于推动企业加大技术创新投入有着重要作用。现有文献可归类为:税收激励政策推动美国( Hall 和Van Reenen,2000)、加拿大( Czarnitzki et al. , 2011)、挪威( Cappelen et al. ,2012)、荷兰(Lokshin and Mohnen,2012)、日本( Kobayashi,2014) 等发达国家企业投资方面的研究;税收激励政策对部门行业间(Castellacci and Lie,2015)、地区间(Harris et al. ,2009)、长期与短期(Rao,2016) 等方面影响的研究。针对中国税收优惠政策激励效应的研究,基本证实了税收优惠政策显著促进企业研发投入与产出的结论(Yang et al. ,2012;李林木和郭存芝,2014;任海云和宋伟宸,2017;程瑶和闫慧慧,2018;冯泽等,2019;Chen and Yang,2019),且与企业所处生命周期、行业特征以及企业所处外部市场环境(任海云和宋伟宸,2017)有关,在制造业和规模大的企业(Chen and Yang,2019)存在显著影响。另外一支文献是研究企业Ramp;D 投入对企业生产率的激励效应,且大多数证实研发有助于企业生产率的显著提升( Mansfield, 1965; Griliches, 1998; Guellec and VanPottelsberghe De La Potterie, 2001; Higón, 2007; Bravo-Ortega and Marín, 2011;Doraszelski and Jaumandreu,2013;Bond and Guceri,2017;Castellani et al. ,2019)。现有文献关于税收优惠的研究主要集中于Ramp;D 税费减免如何影响特定企业的Ramp;D 活动,然而,税收激励政策对企业生产率的影响没有得到全面的理解。

与本文直接相关的文献,一是Huang(2015) 证实了以往的税收抵免对各行业当前的税收抵免具有因果效应,且与企业规模和盈利能力显著相关;二是戴小勇和成力为(2019)分析产业政策对中国制造业生产率和加成率的影响,发现政策补贴降低了企业加成率和全要素生产率,而税收减免对企业全要素生产率和加成率均存在显著的促进作用。可见,学者对研发税收优惠政策效应的研究围绕线性激励讨论,缺少必要的非线性探究。为此,本文通过典型事实分析发现,享受Ramp;D 税费减免的创新企业TFP 明显高于无Ramp;D 税费减免的创新企业,且在中国本土创新企业Ramp;D 税费减免强度与企业TFP 之间存在先升后降的非线性关系。基于此,本文构建了Ramp;D 税费减免提升企业生产率决策模型,从微观视角对非线性关系作出解释。然后,利用独特微观企业创新调查数据库并以拐点和均值区间划分,结合PSM-DID 方法进行实证检验,最后验证了“内部创新渠道” 和“外部环境渠道” 是Ramp;D 税费减免非线性影响企业生产率的两个渠道,低Ramp;D 税费减免强度企业“内部创新渠道” 的促进效应优于“外部环境渠道”的抑制效应,高Ramp;D 税费减免强度企业“内部创新渠道” 的抑制效应起主导作用。

本文的创新点主要体现在以下几个方面。第一,区别于Huang(2015)、戴小勇和成力为(2019)等的研究,将Ramp;D 税费减免纳入企业生产率提升模型,拓展了现有税收优惠政策与企业生产率的理论研究,为理解税收减免如何引致创新企业生产率提升的经济学机制增加了新的认识。第二,现有税收优惠政策激励效应的研究主要集中于发达国家,缺乏对我国创新企业的翔实探究。少数已有文献主要使用上市公司数据研究税收减免政策的激励效应,而上市公司数据可能存在样本选择问题导致参数估计结果有偏。本文使用国内目前研究微观企业创新活动最为全面的全国创新调查企业数据库,从微观层面提供税收优惠政策对创新企业生产率提升的直接证据。第三,研究视角上,从中国企业发展的现实情况出发,证实Ramp;D 税费减免通过内部企业创新提升企业生产率,而政府干预市场抑制了Ramp;D 税费减免的企业生产率激励效应,也就是中国企业中Ramp;D 税费减免对企业TFP 激励效应的非线性是通过“ 内部企业创新” 和“ 外部政府干预”两个渠道产生作用的。这对研究税收优惠政策与企业生产率之间关系的文献做了有益补充,为提升企业技术创新能力和实施更大力度的普惠性政策提供了可能的渠道。

本文具体安排如下:第1 部分为典型事实与理论框架。第2 部分计量模型设定与研究设计。第3 部分为实证结果与分析,讨论了Ramp;D 税费减免的异质性,并采用PSM-DID 对非线性作了证实。第4 部分从创新环境与制度环境对内在机制进行了分析。第5 部分为结论和启示。

1 典型事实与理论框架

1.1 典型事实

我们基于2008—2014 年中国创新调查企业数据,采用OP 法和LP 法测算创新企业TFP。我们感兴趣的问题是,与非Ramp;D 税费减免企业相比,享受Ramp;D税费减免企业TFP 是否有显著的变化? 从图1① 中可以看出,享受Ramp;D 税费减免的创新企业显著高于无Ramp;D 税费减免的企业,随着时间的推移两者的差距有扩大的趋势。在2008—2011 年间,Ramp;D 税费减免企业比非Ramp;D 税费减免企业的TFP 大约高0. 04,而2012—2014 年间这一差值达到了0. 18。这其中的原因可能是2008—2012 年中国政府将Ramp;D 税费减免优惠政策以法律的形式予以确认,而2013 年后在总结国家自主创新示范区试点经验基础上,将试点政策推广到全国。当然,上述结论只是初步的,因为除了Ramp;D 税费减免之外,创新企业TFP 还受到其他诸多因素的影响。为此,我们需要从理论上对这一现象进行论证,并结合中国创新调查数据进行检验,以识别Ramp;D 税费减免对创新企业生产率提升的因果效应。

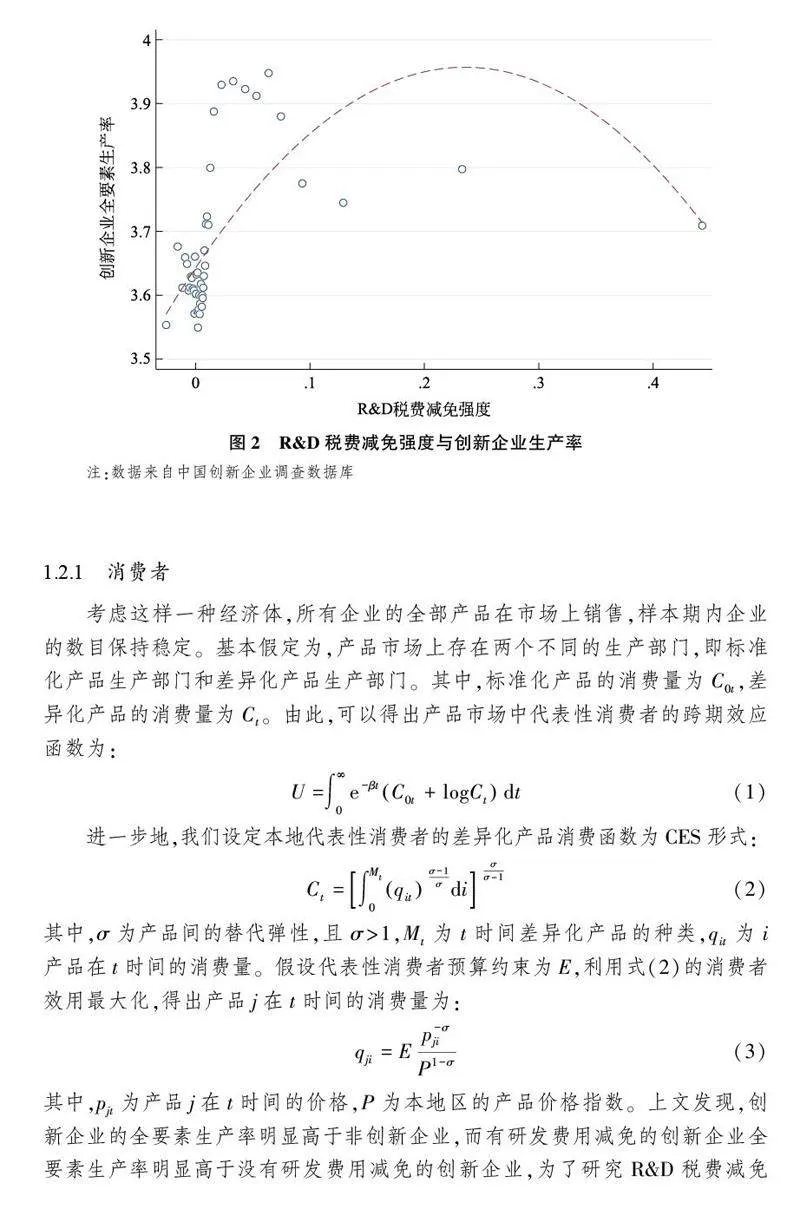

享受Ramp;D 税费减免的创新企业生产率明显高于没有享受减免的企业。图2 展示了创新企业Ramp;D 税费减免强度与生产率之间的相关关系,可以看出随着企业Ramp;D 税费减免强度增加,创新企业全要素生产率水平提高,而Ramp;D税费减免强度持续增加后企业生产率出现了下降。从图2 的拟合线显示Ramp;D税费减免强度与企业生产率之间呈现倒“U” 型关系的典型事实。针对两者之间的倒“U”型关系,迫切需要探究的问题是,中国科技创新企业为什么存在这种现象? 其内在机制如何? 为此,我们需要从理论上对企业生产率提升进行分析,厘清Ramp;D 税费减免强度与企业生产率提升的内在逻辑关系。

1.2 理论框架

以上典型事实为分析Ramp;D 税费减免对企业生产率的激励效应提供基本判断,为此我们借鉴Götz(1999)、Ederington 和McCalman(2011,2013)构建模型思路,将Ramp;D 税费减免这一因素纳入分析框架,在企业异质性理论的基础上探究创新企业生产率提升决策行为。