商业银行跨区域经营和企业异地并购

2023-04-12 00:00:00李嫦胡一川杜巨澜

经济学报 2023年3期

摘 要 本文基于商业银行异地分支机构信息和企业异地并购数据,探究银行跨区域经营对于实体投资的影响。研究表明,异地分支机构的设立对两地间并购规模和企业并购绩效均存在显著的正面效应。进一步分析发现,当主并企业面临的融资约束越大或当目标地区市场化水平较低时,商业银行跨区域经营对于并购绩效的改善作用越强。本文的研究发现为金融资本流动影响实体资本流动提供了微观研究基础,并且为我国完善金融体系、推动企业并购促进地区间资本配置效率的提高提供了理论支持。

关键词 银行分支机构;跨区域经营;企业异地并购

0 引言

在实现中国经济高速增长转向高质量增长的过程中,金融业服务实体经济的一个重要方面就是支持企业并购,推进产业跨地区转移和整合,实现产业升级和经济转型。2020 年3 月《中共中央国务院关于构建更加完善的要素市场化配置体制机制的意见》指出要破除阻碍资金技术劳动力土地等生产要素自由流动的体制机制障碍,扩大要素市场化配置范围。当前在全球市场萎缩的外部环境下,推进金融资本和产业资本在全国范围内的自主有序流动和高效配置,对于形成全国统一大市场,发挥国内超大规模市场优势,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局具有重大意义。近些年来国家陆续出台了相关政策以促进企业并购的市场化运作和推动实现高质量的企业并购投资,国内企业的异地并购已有相当规模。根据SDC 数据库提供的数据,2007 年国内跨省并购达1227 次,是省内并购次数的1. 79 倍,2015 年跨省并购已增长至4092 次,同期省内并购总次数仅为1663 次。这说明国内并购,特别是异地并购已蔚然成风,成为企业相当重要的投资手段。然而,企业面临的融资约束以及主并公司和标的公司及其各自地区信息不对称问题,影响了企业并购的区位选择和并购绩效。金融市场的发展,是为实体企业提供资金支持以及减缓信息不对称的重要手段。国务院印发的《关于促进企业并购重组的意见》和《关于进一步优化企业兼并重组市场环境的意见》均强调了金融服务质量的提高对并购的推动作用。那么,作为中国金融体系最重要的组成部分,商业银行的跨区域经营能否通过其信贷供给和信息传递渠道帮助企业克服并购中遇到的障碍并影响其投资决策呢?一般来说,主并企业并购前后的融资需求可能受到标的地区金融资源的制约。同时,由于各地政府对于商业银行的属地化监管政策以及商业银行相应的属地化经营政策,企业异地融资相当困难,即便实现异地并购,设立异地子公司后,在获取信贷方面仍面临一定障碍。此外,地方保护主义也为金融资源的跨地区流动设立了诸多有形和无形的阻碍。主并公司所在地银行在异地设立分支机构后,有可能大大便利主并公司在并购前后获取信贷以及关于标的地区和企业的信息,从而实现金融资本的跨地区流动,为实体产业资本的跨地区优化配置提供实质性支持。本文基于商业银行异地分支机构数据对此问题展开研究,为提高异地并购绩效和地区间资本配置效率、缓解中国地区发展不平衡问题提供一定的理论支持。

中国商业银行近年来不断进行市场结构调整,股份制银行、城市商业银行、农村商业银行等非国有银行在市场上的份额逐渐提升。其中,跨区域经营作为商业银行追求规模经济和控制区域风险的重要发展战略之一,受到了理论界和实务界的高度关注。但监管机构对银行跨区域经营的政策导向主要从银行经营风险的角度进行考量,较少与企业跨区域实体投资相结合。从本文收集的数据来看,银行跨区域设立分支机构的数目在近些年呈现较大的波动性。2007 年全国共设立异地分支机构14914 家①,呈现井喷态势;但随着2008 年金融危机的到来,这一数字骤降至2444 家;而后本文观察到2009 年银监会143 号文显著影响了银行的经营决策,异地分支机构数目迅猛上升至14855 家。一个地区金融机构的数量在一定程度上代表着该地的金融发展水平和当地企业面临的金融资源的多寡(Beck et al. , 2010),银行跨区域经营作为资本流动的重要形式之一,关乎国内各区域之间金融资源的配置效率。那么,这些跨区域分支机构如果能扎根当地,能否推动企业在当地的投资规模并优化实体投资效率呢?金融机构设立和资本的流动与实体经济发展的关系是国内外文献中长期关注的话题。Schumpeter(1969) 提出金融发展对于经济增长的重要性,而后King and Levine(1993)、Levine and Zervos(1998)以及Levine et al. (2000)等一系列文献基于跨国数据实证揭示了一国金融系统的深度和广度与经济发展程度具有显著的正相关关系。更进一步地,Jayaratne and Strahan(1996)、Guiso et al.(2002)和Kendall(2012)等研究转而具体探讨一国内部的区域金融发展和实体经济的关联,指出银行业的信贷规模或是对银行设立分支机构管制的放松等可以促进当地实体企业发展和提高建立新企业的概率,如郭峰和熊瑞祥(2017)基于城商行设立的数据探究中国国内地方金融机构的设立和地区经济增长的相关性,指出城商行对于地方经济的微观作用机制主要通过发放贷款和促进企业产值的增长来实现。另一方面,文献也逐渐从动态的角度探究银行业的跨区域发展对企业决策的影响,Du et al. (2020)指出国际银行通过其国际业务降低信息和交易成本,为本国企业提供更好的金融服务从而促进实体经济发展;Johnet al. (2019)发现美国企业从其他州的银行贷款会显著增加该企业成为跨州并购目标方的概率。

中国监管机构对于银行设立分支机构管制的放松这一事件是学者不可多得的研究机遇,这是独立于地区经济发展之外的影响地区金融发展程度的政策冲击。因此,近些年很多国内学者将银行跨区域设立分支机构的数目这一指标引入研究。首先,针对商业银行本身,跨区域经营这一行为可以通过改善银行的收入结构和增加市场份额对银行的经营绩效产生促进作用( 蔡卫星,2016)。

其次,银行分支机构数目的增加在一定程度上反映了地区内部银行业竞争程度的上升,提升了贷款的质量和信贷资源的配置效率,从而影响地区整体经济的发展和微观实体企业的决策行为。在地区整体层面,贾春新等(2008)基于省级层面数据初步发现了银行分支机构数目的上升对经济增长有着显著的正面作用,吕朝凤和毛霞(2020) 发现城商行的设立促进了外商直接投资( FDI) 的流入。在微观层面,竞争性的银行市场使得企业融资可得性提高,提高了企业的负债水平,并且使得信贷资源流向“好” 的杠杆( 李志生等,2020)。信贷资源的增加一方面缓解了企业在进行研发投入时的融资约束,另一方面也加剧了企业间的竞争从而激励企业参与创新,这些都使得企业创新水平和企业间的创新资源配置得以提高和改善( 蔡竞和董艳, 2016; 吕铁和王海成, 2019; 戴静等,2020)。但信贷资源的增加也可能使得企业进行过度投资,相比于国有银行,股份制银行和中小银行的信贷供给对企业创新产生更为积极的作用( 蔡庆丰等,2020)。

相关研究虽然很丰富,但这些文章主要聚焦于银行分支机构设立带来的区域金融市场深化,本文着眼于地区内部银行业结构与当地企业投融资决策的关系,而非金融资本在地区间的流动。但不可忽视,商业银行的信贷功能并不是均一提供给地区内所有的企业,已有跨国研究中发现国际银行在东道国市场的借贷行为存在母国偏好的现象。同时,银行在信贷功能之外,不可忽略的是其信息收集的功能,这与企业的跨区域投资所面临的信息不对称问题息息相关。鉴于此,本文将单边视角拓展为双边视角,考察地区双边的银行资本流动对于双边的实体投资流向的影响,研究银行跨区域经营是否会引领本地企业去分支机构所在地进行并购投资以及是否会改善同向流动的并购投资绩效。根据对文献的梳理,迄今尚未有文献从微观层面探讨银行异地分支机构的设立对企业异地并购的影响。

本文基于中国银监会提供的商业银行分支机构金融许可证信息,手动挖掘和匹配各分支机构的总行所在地,计算每年两地间的新设立异地分支机构数量(如四川的银行到湖北设立分支机构的数目),同时从SDC 数据库收集并购交易数据,系统检验了银行跨区域经营对企业异地并购的影响。实证结果显示,银行跨省建立分支行会显著推动与本省企业去分支机构所在地进行并购投资,表现为在地区层面上,银行在某一省份建立的分支机构越多,其总行所在地的企业去分支机构所在地进行并购的次数和规模均显著增加。为进一步探究跨区域分支机构的设立是否能够改善实体经济中资本跨区域的配置效率,本文分析了异地分支机构数目与企业并购绩效的关系,发现银行跨区域经营可以提升相应流向实体企业并购案绩效。机制探讨显示,银行跨区域经营主要通过增加信贷供给和优化信息环境积极推动企业进行异地并购,这证实了金融资本的流动对于优化产业资本配置效率的积极作用。

本文的贡献主要有以下几个方面。第一,本文将银行跨区域分支机构的设立与企业异地并购相结合,与仅关注银行跨区域经营对银行本身绩效和风险的影响机制以及地区内部银行业结构和实体经济关系的现有文献相比,进行了较大程度的拓展和丰富,对金融资本引领产业资本跨地区流动,实现资源跨地区高效率配置, 充分实现我国超大规模市场的优势,实现地区间比较优势互补,推动国内大循环为高质量发展奠定基础这一重大理论和政策问题提供了经验支持。第二,本文采用企业并购的交易层面数据,探究了地区间金融资源的流动对企业投资的微观影响机制,以具体翔实的微观数据证实了地区金融发展对于实体经济增长和效率提升的正向作用,并在一定程度上缓解了宏观文献中研究金融发展和实体经济关系时存在的内生性问题。第三,本文从金融和产业资本跨区域流动的角度入手,为金融与经济增长这一经典命题提供了来自中国内部的证据。相比既有的关于跨国银行对国际投资影响的研究,本文在探索区域间金融发展不均衡中给出了中国视角,有利于理解发展中国家的银行助力实体经济发展的路径和方法。本文从理论和实证上全面研究金融机构发展与公司并购行为的关系,有助于系统认识金融因素的影响机理,为在商业银行和企业并购交叉研究领域的研究积累了新的知识,也为企业构建更为全面的并购决策分析框架提供实证证据和新的理论指导。

本文余下部分的安排如下:第1 部分是理论分析和研究假设;第2 部分是研究设计,包括数据来源和模型设计;第3 部分详细阐述本文的实证结果;第4部分是研究结论。

1 制度背景、理论分析和研究假设

1.1 企业并购背景介绍和文献回顾

企业并购不仅是微观企业提高自身竞争力的个体决策,也是促进生产要素向高效率行业和地区集聚,优化生产要素配置,推动产业转移、产业升级以及促进国民经济健康可持续发展的重要动力;特别是某一时期内区域之间的集聚性并购行为在一定程度上能够反映产业转移和产业升级的趋向和特征,并购绩效也是资源配置效率的体现。从国家政策上看,中国证券监督管理委员会、国务院国有资产监督管理委员会等相关部门颁布了一系列文件,简化审批程序,促进国内企业并购的健康发展和并购绩效的提高。因此,对企业并购的决定因素以及后续并购收益进行深入广泛的研究既具有学术意义,同时也具有极强的现实价值。

已有国内外文献对于企业并购的影响因素主要集中于两个层面的特质:国家(地区)层面和企业(包括高管) 层面,前者与本文研究更为相关。文献中地区层面的因素主要是从宏观上对并购的经济成本和投资壁垒方面进行影响机制的阐述:Rossi and Volpin (2004)和Bris and Cabolis(2008)强调了投资者保护和信息披露等制度因素的重要性,指出良好的投资环境对于跨国并购具有积极作用;唐建新和陈东(2010)强调了地区投资者保护对于国内异地并购协同效应的影响;Siegel et al. (2011)和Ahern et al. (2015)的研究则发现不管在跨国并购中还是美国国内的异地并购中,并购公司所在地与目标公司所在地的文化距离越远,并购规模越小,市场绩效越差。

在与金融相关的影响因素方面,Erel et al. (2012) 发现股票市场市值和汇率是跨国并购的重要决定因素,当目标国的股票市场表现较弱的时候,更容易吸引他国企业进行投资。与本文最为相关的一篇文献是Cornaggia and Li(2019),该研究强调了银行融资对于并购的重要性,利用美国各州在当年是否允许跨州开设分支机构的政策虚拟变量对企业所在州的融资难易程度进行衡量,发现银行融资可得性可以提高该地企业作为并购目标方的吸引力,并指出这一积极作用主要通过增加并购后企业的贷款规模以及降低利息支出的微观机制来实现。与跨国并购研究相比,有关国内异地并购的研究,无论在数量还是深度方面,都存在明显不足,这与动态衡量国内各地区进行金融发展程度的难度有一定关系。

1.2 研究假设

商业银行的主要任务是融通资金,为本地区实体经济的发展提供相应的金融服务,但银行业长期受到政府严格管制,包括业务范围、利率水平以及行业准入等方面,地区间管制松紧程度的差异也会显著影响企业投资的决策( Karolyiand Taboada, 2015)。金融机构数目作为地区金融发展程度的衡量指标之一,可通过信贷渠道和信息渠道影响地区经济发展以及区域外和区域内微观企业的决策行为。Desai et al. (2004) 发现不成熟的金融市场和有限的融资渠道会阻碍跨国企业来本地进行投资,Acemoglu et al. (2009) 通过实证研究发现金融发展程度是企业垂直整合的重要决定因素,周守华等(2016)指出企业的外部融资能力与并购决策紧密相关,但地区金融发展水平能够降低外部融资依赖性对于企业并购的限制。

在中国目前经济发展形势下,生产要素的异地流动尚存障碍。资金作为最重要的生产要素之一,面临着信贷市场分割的问题,这主要缘于属地化监管和商业银行属地化经营。属地化监管使得各省市监管部门根据本地区特点制定监管标准,为了规避信用风险,不鼓励异地贷款、对异地授信金额加以限制等政策均制约了企业异地贷款的发展。同时,商业银行一般按照行政区划设立机构,实行属地化经营,意在便捷地获取信贷客户信息,有效降低信用风险,控制经营成本。信贷市场的地区分割对企业并购投资产生了深刻的影响,主要体现在以下几个方面。第一,在其他地区特别是金融发展较差的区域,企业即使发现了具有价值创造的投资机会或是合适的并购对象也无法从银行筹集到所需资金;第二,即使前期并购所需资金得到满足,企业并购之后,在金融资源有限的地区申请贷款也会遇到融资成本高、放款时间不能得到保障等问题,不利于并购后的日常经营和并购整合;第三,在金融机构数目有限的地区,银行间竞争较小,银行收集信息的能力弱化,无法甄别合适的借款企业,限制了部分有成长前景的企业发展。基于这些理论分析,本文认为地区金融机构的数目会显著影响企业并购的规模。

金融发展和资本流动对于一国内部异地并购的影响,与国际资本流动和跨国银行发展对跨国并购的影响在本质上具有相似性,都可以归结为金融资本流动对于实体资本流动的影响。在国际经济学领域,学者们深入探讨了一国的金融发展对跨国投资的影响及其机制,相关研究中跨国银行经营影响实体投资主要通过两个渠道:一是信贷渠道,相较于当地银行,跨国公司在东道国依然倾向于向母国银行设立在当地的分支行进行融资,尤其是在东道国金融资源有限的情况下,跨国银行可以为本国企业提供生产和投资所需资金以帮助其持续健康成长(Du et al. , 2020);二是信息传递渠道,跨国银行作为“先行者”,可以通过在当地的经营收集相关行业和企业信息,了解商业准则和制度环境,帮助本国企业在跨国投资的过程中降低信息收集成本(Poelhekke, 2015)。类似地,银行在一国内部跨区域经营也应对实体资本流动产生影响:一方面,异地分支机构在金融薄弱地区的建立,可以丰富当地金融市场,为总行所在地企业去该地进行投资提供额外的资金,也为企业分支机构扎根于所在地提高经营效率提供必要的资金支持;另一方面,异地分支机构的成功经营可以降低国内各地市场的分割性和信息不对称性,帮助总行所在地企业了解国内其他城市的市场信息和企业信息,寻找合适的并购对象和时机,从而提高并购的可能性和改善并购绩效。

基于上述分析,本文提出以下假设:

假设1: 在地区层面,银行跨区域设立分支机构的数目越多,其总行所在地的企业去分支机构所在地进行并购规模越大。

假设2: 在企业层面,银行跨区域设立分支机构的数目越多,从总行所在地去分支机构所在地进行的企业并购创造的价值越高。

2 研究设计

2.1 样本和数据

本文基于中国银行业管理监督委员会对银行机构颁发金融许可证的信息,整理商业银行分支机构的成立日期、所在地和名称信息。2006 年银监会12 号文从政策上明确了城商行跨区域开设分支机构的流程和管理办法,因此本文选取2007—2015 期间,新成立银行分支机构共182387 家作为样本。因金融许可证并未提供总行名称和所在地,本文手动对分支机构所属的总行名称进行抓取,并查询其总行所在地,由此判断每一家分支机构是否属于异地分支机构。其中,102699 家分支机构属于跨省经营,约占总样本的56. 31%。本文的地区层面研究样本基于省-省的配对层面,构建了31 省×30 省×9 年(总观察值数目为8370)的平衡面板数据,将异地分支机构数目按照A 省到B 省的方向进行年度加总,计算每年地区配对层面的有流向的增量数据。

并购交易信息来自SDC 数据库,选取2007—2015 年中国国内并购数据。参考已有文献(Erel et al. , 2012),剔除了杠杆收购、分拆、股权回购、固定价格要约收购、交换收购、资本重组等并购事件,初始样本包括27883 起并购。本文进一步剔除无法找到主并公司和目标公司所在地的并购交易,得到15909 起并购研究样本。相较于以往文献,本文通过手动寻找并购双方公司所在地,囊括上市公司和非上市公司,大大扩大了研究样本。本文从SDC 数据库中进一步收集了收购股份比例、主并方和目标方行业、主并公司与目标公司是否为上市企业等数据。

企业的财务数据来自Compustat Global 数据库,股价数据来自国泰安数据服务中心中国财经数据库(CSMAR),企业产权数据来自CSMAR 上市公司治理结构研究数据库,地区层面控制变量数据来自CSMAR 区域经济数据库。

2.2 模型和变量

2.2.1 跨区域经营和企业异地并购规模

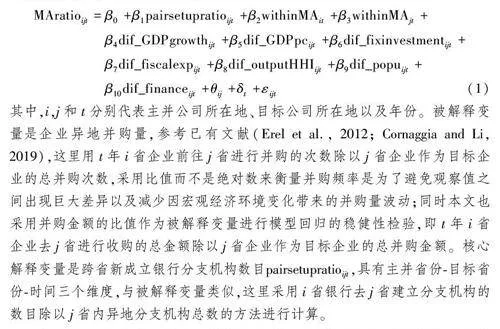

为了对研究假设1 进行检验,本文首先在控制主并方和目标方所在地主要经济变量的条件下,构建以下模型进行估计。

本文在模型(1)中包含了一系列控制变量。withinMAit 和withinMAjt 分别是主并企业所在地和目标企业所在地省内并购次数的对数值,用以控制两地潜在的可供收购目标公司的数量。同时,本文在模型(1) 中加入了一系列地区特征的差值( 目标企业所在地减去主并企业所在地), 包括GDP 增长率( dif_GDPgrowth)、人均GDP( dif_GDPpc)、固定投资( dif_fixinvestment)、财政支出(dif_fiscalexp)、各产业产出的集中度(dif_outputHHI)、人口(dif_popu)以及金融行业产出(dif_finance),其中固定投资和财政支出以GDP 进行平减,各产业产出集中度以HHI(赫芬达尔指数) 进行计算,人口计以对数。在回归中,本文也加入了省-省的地区配对固定效应以控制两省之间不随时间变化的因素,包括两省之间的距离、地形、文化以及原本固有存在的经济联系强度等可能影响企业并购的因素,同时加入时间固定效应用以控制因宏观经济因素变动所带来的投资机会变动等时间相关因素。

2.2.2 跨区域经营和企业异地并购绩效

本文进一步探讨银行异地建立分支机构对于实体企业投资的效率是否有所改善,为了检验假设2,本文采用主并公司的短期市场绩效和长期经营绩效作为并购绩效的衡量指标。在控制了模型(1) 中宏观经济变量的基础上,加入了可能对企业并购绩效产生影响的企业层面变量,进行如下模型的回归。

2.2.3 描述性统计

在展开具体的实证分析之前,本文以图1 绘制了异地并购量最大的10 组省级配对以及其对应的异地分支机构设立情况,以建立对于两者相关性的直观认识。图中省级名称字体的大小对应的是在该省发生的异地并购次数或是设立在该省的分支机构数目,而箭头指向则是实体资本和金融资本的流向,箭头的粗细分别代表从A 省到B 省异地并购的次数以及设立分支机构的数目。可以初步看出,银行资本的流动和实体资本的流动在区域分布上存在较强的趋同性。

表1 报告了主要研究变量的描述性统计结果。Panel A 报告的是本文构建的省-省-年份的数据结构中相应变量的描述性统计结果,用以研究地区层面上银行设立异地分支机构对企业异地并购规模的影响。在样本期间内,省-省年均异地并购次数为0. 95 次,年均并购金额为6444 万美元,而省-省设立银行异地分支机构数目的年度均值是12. 25 家。Panel B 展示的是以并购交易为数据结构的描述性统计结果。企业并购的短期累计超额收益率(CAR)的均值为0. 06,说明股票市场投资者对异地并购持较为积极的态度,一定程度上显示了企业并购在推动实体资本产业转移和地区转移中的积极作用。

3 实证结果和分析

3.1 银行跨区域经营和并购规模

本文首先检验假设1,考察银行设立异地分支机构数目对总行所在地企业去银行分支机构所在地进行并购数量和规模的影响。回归模型如模型(1) 所示,回归方法采用OLS 估计,回归结果报告在表2 中。第(1)列回归的被解释变量是省-省-年份层面的企业异地并购次数,关键解释变量是从主并企业所在省向目标企业所在省设立银行分支机构的数目,这两个变量均采用目标企业所在地当年的总并购次数和异地银行分支机构总数进行标准化,该列回归未包括任何控制变量。结果显示,跨省银行分支机构数目的估计系数为正,且在1%的水平下显著,这说明商业银行跨区域经营显著推动了企业开展异地并购,这与假设1 的预测保持一致。第(2) 列回归将并购金额作为被解释变量,以并购目标地的当年总并购金额进行标准化,发现关键解释变量的估计系数在1%水平下仍然显著为正。综上所述,银行跨区域设立分支机构的数目越多,其总行所在地的企业去分支机构所在地进行并购的次数越多,并购金额也越大①。

在第(3)和(4) 列回归中,本文进一步加入了两省之间特征差值的控制变量,以控制两省之间随时间变化的一系列因素,包括人均GDP、GDP 增长率、固定投资、财政支出、行业产出HHI、人口等;为了准确估计银行资本流动对企业异地并购的影响,本文在回归模型中还加入了两地的省内并购案的数量。回归结果显示,银行异地分支机构数目比值这一解释变量与并购次数和并购金额在1%的显著性水平下依然保持正相关。在控制变量中,主并企业所在地的省内并购次数显著为正,而目标企业所在地的省内并购次数显著为负,这说明对潜在的目标公司而言,省内企业和省外企业作为主并方存在一定的替代性。此外,企业比较偏向于去GDP 增长率较高或是财政支出较大的地区进行并购,可能因为这些地区的企业具有较高的成长潜力。此外,考虑到省-省配对的固定效应无法控制市场环境的双边改善、地域政治联系和商贸壁垒的下降等随着时间变化的双边因素,本文在第(5)列和第(6) 列中新加入四个控制变量,包括两地之间是否开通高铁、主并省份和目标省份市场化环境的差异、省级常委的籍贯联系和省级常委的过往工作经验联系①。结果显示,这些双边变量并未对两地间的异地并购产生显著影响,并且在控制了这些因素后,银行跨区域经营仍显著提高了异地并购规模。表2 的结果总体揭示了商业银行跨区域经营是影响企业异地并购规模的重要因素,验证了本文的假设1。

3.2 稳健性检验

上文通过实证检验发现,两地间银行异地分支机构设立的数目越多,企业异地并购的次数和规模越大。本部分将对该实证结果进行七种稳健性检验,包括替换被解释变量和关键解释变量的衡量指标、子样本检验、重采样检验和剔除替代性解释等。

3.2.1 异地并购和银行跨区域经营的替代指标

本文在基准回归中采用目标企业所在省份的总并购量对两地间并购规模进行调整,以避免观察值之间出现巨大差异以及减少因宏观经济环境变化带来的并购量波动,但未将主并企业所在地的企业数量纳入考量。一个地区企业数量越多,发起并购的概率和规模越大。因此,本节采用CSMAR 数据库分省份统计数据中每年各省份的企业总数对两地间并购规模进行调整,构建被解释变量的替代指标number_firm,即省-省并购金额除以主并公司所在地的企业数目,重新对模型(1)进行估计,回归结果列于表3 的列(1) 中。可以看到,考虑了主并省份的企业数量之后,银行跨区域经营仍显著地推动企业进行异地并购。同理,两地间异地分支机构的设立数目同样受到各地银行总数的影响,本文基于CNRDS 数据库提供的商业银行列表,计算各省份银行机构的总数,并构建银行跨区域经营的替代指标pair setup ratio_bank, 即省-省异地分支机构数目除以主并省份的银行机构总数。列(2) 结果显示,将主并地区银行业状况纳入分析框架后,本文的基准回归结果依然成立。

3.2.2 剔除五大国有银行

在我国商业银行中,五大国有商业银行( 中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行)持有全国性牌照,受到银行监管机构对于分支机构设立的管制较少,在全国范围内设立分支机构所受羁绊也相对较少。城商行、农商行等地区性银行大多致力于耕耘本地市场,与本地企业的银企关系更为深厚(蔡卫星,2019),一般情况下,这些银行受到的经营地域限制规管较多。因此,有一种顾虑是本文发现由这些大型国有商业银行大规模地建立分支机构所主导。比如,本文样本数据显示,五大行开设的总行所在地以外的异地分支机构占据全部新设立分支机构数目的30. 17%,这一比例有可能会对基准回归结果造成重大影响,引起偏差估计。因此,本文将五大银行的分支机构从原始样本中剔除,重新计算每年省到省层面新成立分支机构的增量,对回归模型(1)进行估计,回归结果列示于表3 第(3) 列。结果显示,银行跨区域经营对企业进行异地并购仍保持显著的推动作用,系数相比基准回归略有降低,表明五大行相比地区性银行设立的分支机构对企业并购的支持作用更强①。

3.2.3 剔除北上广

银行分支机构数目和企业并购交易数目在各地分布有着很大的差异。广东设有最多的异地分支机构,而北京、上海、广东三地的企业参与了近半数企业的并购交易。同时,北京、上海和广东由于政治、经济以及区位上的独特因素,相较于其他省份享有更多金融资源和投资政策上的优势。因此,为了排除回归结果主要受这几个省级行政区可能享受的额外政策优势的影响的可能性,本文采用剔除北京、上海和广东之后的样本数据进行重新估计,回归结果显示于表3第(4)列。估计结果显示,在剔除北上广之后,本文的基准回归结果依然成立。

3.2.4 逆向因果关系

尽管表2 的基准回归模型结果展示了银行跨区域经营和企业异地并购存在显著的正相关关系,但这一结果存在潜在的逆向因果问题,即企业异地并购决策会影响主并企业所在地银行的经营决策,而非银行资本的流动带动实体资本的流动。一般来说,在实践中银行跨省开设分支机构的区域选择主要出于自身经营发展考虑,较难被单个企业的跨省并购行为所影响。但为验证研究现象的稳健性,本文首先采取滞后一期的银行分支机构数据,重新进行回归估计,这一滞后变量同样保持统计显著性,见表3 第(5)列。进一步地,本文将企业异地并购数据进行滞后一期处理,见表3 第(6)列。如逆向因果成立,先有跨区域实体投资,再有金融资本流动,应观察到滞后的企业异地并购与当期银行跨区经营指标间保持显著正相关关系,但实证结果与之相反,回归系数的显著性消失。这些检测说明了逆向因果关系并不成立。

3.2.5 重采样检验(permutation test)

尽管在回归模型中已经考虑了地区和时间固定效应以及一系列随时间变化的宏观因素,上述实证结果仍有可能面临遗漏变量问题,即存在某种因素同时影响两地间分支机构设立和企业并购行为。本文参照Cornaggia and Li(2019)一文中的重采样检验来排除这种可能。这个检验基于真实银行分支机构设立的分布数据,模拟打乱各省每年新设立银行分支机构的个数,并保持每年新设立机构总数和到样本结束期时各省存在的跨省银行分支机构个数与真实数据一致。例如,A-B、B-C、C-D 三组地区配对在当年分别新增银行分支机构数为10、20、30。重采样的过程为模拟假设该三组当年新增数分别为15、25、20。简单来说,每一年内新设立的银行分支机构数目对每一省-省组别进行随机分配,但保持全国范围内每年增速和真实情况一致。这个过程维持了省-省之间所有其他因素以及全国范围内新增银行分支机构的趋势,仅改变每个省-省组合的银行分支机构设立数量在不同年份之间的分配量。本文根据这个模拟的数量重新计算pairsetupratioi,j,t 估计模型(1)。在进行了1000 次模拟之后,本文发现模型(1)的β1 系数为正且在1%水平下显著的情况仅有229 次,无法得到持续性的正相关估计结果。换言之,若保持其他所有变量不变,只改变省-省层面的异地分支机构数量分布,模型对企业异地并购行为的解释力显著下降,这进一步加强了基准回归结果的稳健性。

3.2.6 推力作用、拉力作用或双边作用

已有文献( Asquith and Rock, 2011; Almeida et al. , 2011; Greene, 2017等)指出,企业并购可以从金融资源的相对优势中获取收益:一部分文献强调主并企业所在地的金融资源优势,发现主并企业可以利用该优势去并购缺乏金融资源的企业以获取更好的整合优势;另一部分文献则强调目标企业所在地的金融资源优势,指出企业会被目标地丰富的金融资源所吸引而进行并购。本文研究不同于这部分文献的是强调双边作用,银行跨区域设立分支机构既影响总行所在地,也影响分支机构所在地,从而影响两地间的实体投资流向。为了确认对于企业异地并购的影响来自双边作用,而非单独的主并公司所在省份的推力作用或目标公司所在省份的拉力作用。本文分别计算主并省份和目表省份新设立银行分支机构数目比值local setupratio_ap 和local setup ratio_tp,以此作为两地金融发展程度的衡量指标,重新估计模型(1)。回归结果在表3 第(7)列中展示。可以看到,无论是主并公司所在地异地分支机构数量,抑或目标公司所在地异地分支机构数量,均不能解释两地间的企业并购规模。这意味着单纯从一个地区金融发展水平角度出发,不能解释企业并购行为的方向性。因此,异地分支机构的设立,既非提高总行所在地推力,也非增加分支机构所在地的吸引力,更多的是作为一个资金提供和信息传递的使者,把分支机构所在地市场的相应信息与总行所在地企业进行交流,或是将总行的金融资源分配至分支行所在地,它发挥的并购促进作用具有方向性和双边性。

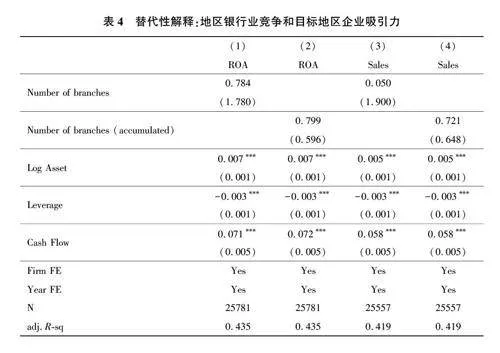

3.2.7 替代性解释: 目标地区企业吸引力

若一个地区企业整体经营效率高、盈利水平高,一方面会促使银行前去设立分支机构吸引优质客户,另一方面当地绩效良好的企业也会成为并购市场上具有吸引力的目标方,从而呈现银行跨区域经营和企业异地并购的同向流动。针对这一可能的替代性解释,本文基于上市公司的面板数据展开检验。对每一家上市公司,我们分别计算了其总部所在省份当年新设立的异地分支机构数量和从2007 年起累计增加的异地分支机构数量,考察这两者与当地企业的盈利水平和销售规模的关联。表4 列示了回归结果。在控制了公司的资产规模、杠杠率以及自由现金流水平,同时加入公司固定效应以及年份固定效应后,银行分支机构数目的增加与当地企业的盈利能力和销售水平均不存在显著联系。这说明没有明显证据支持目标地区企业的吸引力共同驱动了银行分支机构的设立和企业并购。上述替代性解释并不成立。

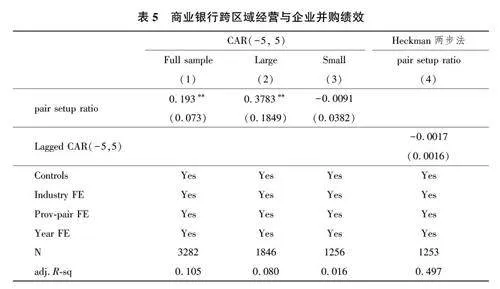

3.3 银行跨区域经营和异地并购绩效

上述分析表明企业倾向于去本地区银行设立分支机构的所在地进行并购,即金融资本的流动带动实体资本的同向流动,但这一实证结果仅展示了银行跨区域经营所带来的数量效应,并未显示出这些并购能否带来资本配置效率的提高。因此,本小节将并购宣告窗口的累计超额收益( CAR) 作为被解释变量,对模型(2)进行估计,回归结果列示于表5。列(1) 显示,银行异地分支机构数目比值的回归系数显著为正,表明两地间银行异地分支机构设立越多,其对应流向的企业异地并购创造的价值越大。回归结果展示了金融资本流动不仅可以带来并购的数量效应,同时也会产生质量效应,这一结论支持本文的理论假设2。进一步地,本文基于并购交易金额将样本划分为大额交易和小额交易,发现当并购案金额大于样本中位数时,银行跨区域经营的质量效应更为明显。由此说明,相较于资金量需求较小和风险较低的并购案,市场投资者认为企业进行大额并购时更加依赖于银行的金融中介功能,并从中创造更多的并购价值。简言之,银行异地分支机构的增加有助于改善相应流向的企业异地并购的表现。在并购目标公司所在地设立的异地分支机构越多,银行为来自总行所在地的主并公司提供的信贷资源和信息资源越多,市场参与者就更加认同这一具有风险性的异地投资。

必须注意的是,银行异地建立分支机构与企业并购绩效也可能存在反向因果的问题。若某两个省份的企业并购绩效更高,可能会反向促进银行建立异地分支机构以拓展业务。但是,并购决策的复杂性和对资金的大量需求限制了微观企业进行并购的次数,当地企业进行异地并购需求或是银行服务优质并购企业这一因素很难成为银行在该地建立分支机构的决定性因素,特别是银保监会对于分支机构设立的审批机制也使得逆向因果这一问题进一步减弱。为了增强回归结果的可靠性,我们针对并购绩效可能存在的内生性问题进行两种稳健性检验。

第一,计算主并省份-目标省份配组中每年的平均并购绩效,即CAR 均值,并以其作为解释变量,考察是否对下一年的银行异地分支机构数目产生影响。由于某些年份的省份配组没有发生并购,不存在平均并购绩效这一衡量指标,本文采用Heckman 两步回归方法,即第一步以省-省之间是否发生企业并购这一虚拟变量作为被解释变量进行Probit 回归。表5 第(4)列汇报了Heckman 两步法的回归结果。可以看到,并购绩效并未对银行异地分支机构的建立产生显著影响,这极大地缓解了逆向因果问题。第二,与并购规模的实证分析类似,采用重采样检验。具体来说,基于真实的银行分支机构设立的分布数据,对省-省之间银行分支机构设立数量在不同年份的分配量进行随机模拟,并保持每年新设立机构总数和到样本结束期时各省存在的跨省银行分支机构个数与真实数据一致,根据模拟的数量重新计算pairsetupratioi,j,t 对模型(2) 进行估计。在进行了1000 次模拟之后,本文发现,银行分支机构系数为正且1%水平下显著的情况仅有78 次,无法得到持续性的正相关估计结果。

3.4 机制探讨

既然银行异地分支机构的设立可以显著地推动企业异地并购并改善其绩效,那么背后的作用机制是什么? 基于理论分析部分的梳理,本小节对银行跨区域经营影响实体企业投资的两个潜在渠道进行检验。

其一,信贷供给功能。银行可为主并企业提供并购所需资金,并且为并购后企业的日常经营所需流动资金提供一定的信贷支持。并购作为企业最大规模和最具风险性的投资之一,对资金的需求程度相当高,在本文的研究样本中,并购交易金额的中位数达1104 万美元,其中约1/3 并购案采用全额现金支付,28. 34%的交易欲收购目标方100%的股份。在并购份额达到100%的交易中,并购金额中位数高达3035 万美元。商业银行最基本的功能是接受存款和发放贷款,而相当数额的贷款是用于企业并购重组(Ivashina and Scharfstein,2010)。因此,本文认为信贷渠道是银行跨区域经营对企业并购形成推动力的重要机制,银行提供资金的充足与否从根本上影响了企业并购的可能性及其规模。若银行跨区域经营通过信贷功能对于企业并购产生影响,那么异地分支机构的增多主要在于增加投资目的地的金融要素禀赋,特别是为企业的异地子公司提供融资便利,并通过行业竞争性的提高以增强银行服务实体企业的能力,提高企业金融资源的可得性。

本节分别从并购规模和并购绩效这两个层面对两地间银行分支机构的增加是否会缓解企业在并购时面临的融资约束进行检验。在对并购规模的机制探讨中,本节基于目标省份的金融资源丰富程度和并购支付手段进行异质性分析。在并购过程中,企业可以选择以现金、股票或者两者混合的方式进行收购,但采用现金支付的并购交易对企业流动性和外资融资依赖度更高;例如,vonBeschwitz (2018)采用一项税制改革作为外生性冲击,发现企业流动性增加时会更倾向于发起以现金支付的并购。具体到本文分析,如果银行分支机构数目上升提高了市场流动性,缓解了主并企业在并购时面临的融资约束,那么企业应该更倾向于采用现金支付的方式进行收购。本节将并购样本划分为现金支付并购和非现金支付并购两个子样本,分别加总到省-省-年份层面,对模型(1) 进行估计。表6 的列(1)和(2)汇报了回归结果。结果显示,银行异地分支机构数目的变化对以现金支付的并购交易均存在显著的推动效应,但对非现金支付的并购交易影响微弱。这表明,新成立的银行分支机构可以增加企业债务融资的可得性,从而惠及需要大量资金投入的并购交易①。此外,本节参考贾春新等(2008)计算了每年目标省份的存量银行分支机构数量,以该指标对地区金融资源多寡进行衡量。若信贷供给机制成立,则新设立的异地分支机构对异地并购的推动作用应更为明显地体现在目标地区金融资源匮乏的样本中。表6 的列(3)和列(4)汇报了分样本回归结果,当目标省份的存量银行机构较多时,银行跨区域经营对异地并购的推动作用极其有限,而当目标身份的存量银行机构较少时,银行跨区域经营保持其显著的积极效应,这一对比揭示了银行跨区域经营的作用体现于主并企业所需金融资源可得性的提高。

为进一步提供信贷供给功能的微观证据,本节参考现有文献选择外部融资依赖度作为企业融资约束的衡量指标( Cornaggia et al. , 2015; Desbordes andWei, 2017; Ding et al. , 2018),即资本支出减去企业经营现金流占资本支出的比率,对并购绩效的影响机制进行深入探讨。当信贷供给机制成立,银行分支机构的设立可通过增加信贷资源缓解企业的投资不足问题( Myers and Majluf,1984),尤其是惠及融资约束较强但拥有潜在投资机会的企业。本文在模型(2)中加入异地分支机构数目比值与企业外部融资依赖度( external financedependence)的交乘项,以检验其对并购绩效产生的积极作用是否会因为企业融资约束的大小而产生差异,回归结果列于表7 第(1)列。结果显示,交互项的估计系数显著为正,且并未改变异地分支机构单独项的统计显著性;这意味着,企业在金融市场上的摩擦度越高,银行跨区域经营对企业并购绩效的正向促进作用更强。简言之,地区层面和交易层面的实证结果均显示信贷渠道是银行跨区域经营对企业异地并购的重要作用机制。

其二,优化信息环境功能。银行跨区域经营可以缓解并购双方的信息不对称问题,降低因投资目的地制度环境较差所产生的信息收集成本。企业在进行异地投资时,往往会综合考量当地的金融资源和其他制度环境因素,如产权保护、生产要素的市场化程度、契约执行难度等方面,而这些因素也会显著影响并购的价值创造。若异地分支机构可通过银行的信息传递功能对企业并购产生影响,那么当并购过程中收集信息的难度越高,银行资本流动带来的积极作用就越明显。投资目的地的制度环境显著影响企业并购的难度,市场化程度低下所带来的市场规则缺失使得企业在了解当地投资程序、投资政策或是潜在目标公司信息时存在障碍。

为检验优化信息环境机制,本节选取樊纲市场化指数对目标地区的信息环境进行衡量,根据样本中位数将并购样本进行划分为低市场化和高市场化的两个分样本。表6 第(5)列和第(6)列汇报了并购规模的分样本回归结果:银行分支机构变量的回归系数仅在市场化程度低的样本中显著为正,在市场化程度较高的样本中未能保持统计显著性,且低市场化的样本回归系数远远大于高市场化样本的回归系数(0. 1458 和0. 0109),这都表示银行跨区域经营可通过降低异地并购中的信息收集成本而推动企业异地并购。

在并购绩效的分析中,与信贷供给机制类似,本节在模型(2)中加入了樊纲市场化指数和银行分支机构变量的交乘项,探究信息壁垒在银行跨区域经营之于并购绩效的积极效应中所扮演的角色。表7 第(2)列的回归结果证实了这一推测。市场化水平与银行异地分支机构数目的交互项系数在1%的水平下显著为负,意味着在市场化水平高的省份,银行在异地设立分支机构对相应流向的并购绩效的正向促进作用较小。在市场化程度较低的地区,企业可能倾向于发展私人渠道去解决信息不对称问题,若本地银行去潜在目标地设立机构,则为企业提供了额外的信息收集渠道,这一作用反映于并购绩效的变化中。表7 第(3)列中同时加入了企业融资约束和地区市场化指数与银行分支机构的交乘项,以检验信贷供给机制和信息传递机制的有效性。可以看到这两者的回归系数均在1%的水平上保持显著,说明银行跨区域经营一方面为企业的并购和后续经营提供更多的金融资源,另一方面也帮助企业在营商环境较差的地区降低信息收集成本。这两个机制共同促进了银行资本流动的积极效应。

4 结论

跨区域经营作为商业银行追求规模经济和控制区域风险的重要发展战略之一,近些年一直是银行业界和学术界关注的焦点问题,同时监管层对于设立分支机构的政策也有所反复。以往文献多从跨区域经营对银行绩效和风险的影响的角度进行研究,鲜有将其与实体投资相结合进行考察。本文通过计算两地间商业银行设立分支机构数目,度量国内区域间银行资本流动情况,并结合基于企业异地并购的规模和绩效数据,规范且系统地实证检验了银行跨区域经营与企业异地实体投资决策之间的因果关系及其影响机制。

本文研究表明,首先,商业银行的跨区域经营在宏观层面对于企业异地并购的数量和规模具有显著的正面影响,这一结果在使用滞后期变量、重采样模拟检验、剔除北上广、剔除五大行等检验后依然保持稳健。其次,跨区域经营可以在微观层面上改善企业并购绩效。基于商业银行提供信贷和信息传递的功能,本文发现银行跨区域经营对于企业并购的影响存在一些异质性特征:从企业特征来看,跨区域经营的推动作用主要体现在受到融资约束较大的企业;从并购目标公司所在地特征来看,该积极影响在金融资源较为匮乏或市场化程度较低的地区更加明显,这些发现为银行资本流动对实体投资的影响机制提供了微观层面的证据。

本文的研究为中国企业的异地并购决策和收益提供了一个基于金融资本流动的视角,同时也为金融和实体经济增长这一经典命题提供了来自“ 中国内部”的地区层面和交易层面的证据。此外,中国近年来企业并购发展迅速,本文所述银行跨区域经营对并购整合的正面作用为企业在并购实践中的决策提供了一定参考。本文的研究发现同样具有一些政策启示。地方商业银行进行跨区域经营,不仅可以在银行集团内部合理调配金融资源,而且可以促使金融资源在地区间进行有效配置;进一步地,银行的金融资源跨地区流动带动了产业资本的相应流动,促进了资源流入地的实体投资增长,可以促进当地的经济发展。从而实现金融资本和产业资本等要素在全国范围内的跨地区高效自主的配置,促进生产资源的国内大循环。这些均须银行监管机构在制定相关政策时纳入考量。本文的视角和发现为金融业更好地服务实体经济、促进企业并购重组和地区间资本配置效率的提高提供了微观研究基础和理论支持。

参考文献

蔡竞,董艳. 2016. 银行业竞争与企业创新———来自中国工业企业的经验证据[J].

金融研究,(11): 96-106.

Cai J, Dong Y. 2016. Banking competition and firms innovation: Empirical

evidence from Chinese industrial enterprises database [ J]. Journal of Financial

Research, (11): 96-106. (in Chinese)

蔡庆丰,陈熠辉,林焜. 2020. 信贷资源可得性与企业创新:激励还是抑制? ———基

于银行网点数据和金融地理结构的微观证据[J]. 经济研究,(10): 124-140.

Cai Q F, Chen Y H, Lin K. 2020. Does access to credit availability encourage

corporate innovation? Evidence from the geographic network of banks in China[ J].

Economic Research Journal, 55(10): 124-140. (in Chinese)

蔡卫星. 2016. 分支机构市场准入放松、跨区域经营与银行绩效[ J]. 金融研究,

(6): 127-141.

Cai W X. 2016. Deregulation of branching restriction, geographic diversification and

bank performance[J]. Journal of Financial Research, (6): 127-141. (in Chinese)

蔡卫星. 2019. 银行业市场结构对企业生产率的影响———来自工业企业的经验证

据[J]. 金融研究,(4): 39-55.

Cai W X. 2019. The impact of banking market structure on productivity: Evidence

from industrial enterprises[ J]. Journal of Financial Research, ( 4): 39-55. ( in

Chinese)

戴静,杨筝,刘贯春,等. 2020. 银行业竞争、 创新资源配置和企业创新产出[ J]. 金

融研究,(2): 51-69.

Dai J, Yang Z, Liu G C, et al. 2020. Bank competition, innovation resource

allocation, and firm innovation output: Empirical evidence from the China industry

census database[J]. Journal of Financial Research, (2): 51-70. (in Chinese)

郭峰,熊瑞祥. 2017. 地方金融机构与地区经济增长———来自城商行设立的准自然

实验[J]. 经济学(季刊),(1): 221-246.

Guo F, Xiong R X. 2017. Local financial institutions and regional economic growth:

A quasi-natural experiment of city commercial banks in China[ J]. China Economic

Quarterly, 17(1): 221-246. (in Chinese)

贾春新,夏武勇,黄张凯. 2008. 银行分支机构、国有银行 竞争与经济增长[ J]. 管

理世界,(2): 7-14.

Jia C X, Xia W Y, Huang Z K. 2008. The competition between bank branches and

between state-owned banks, and their influence on economic growth[J]. Journal of

Management World, (2): 7-14. (in Chinese)

李志生,金凌,孔东民. 2020. 分支机构空间分布、银行竞争与企业债务决策[J]. 经

济研究,(10): 141-158.

Li Z S, Jin L, Kong D M. 2020. Branch geographical distribution, bank

competition and firm leverage[J]. Economic Research Journal, 55(10): 141-158.

(in Chinese)

吕朝凤,毛霞. 2020. 地方金融发展能够影响 FDI 的区位选择吗? ———一个基于城

市商业银行设立的准自然实验[J]. 金融研究,(3): 58-76.

Lyu C F, Mao X. 2020. Can local financial development affect the location selection

of FDI? A quasi-natural experiment based on city commercial banks[J]. Journal of

Financial Research, (3): 58-76. (in Chinese)

吕铁,王海成. 2019. 放松银行准入管制与企业创新———来自股份制商业银行在县

域设立分支机构的准自然试验[J]. 经济学(季刊),(4): 1443-1464.

Lyu T, Wang H C. 2019. The effect of bank deregulation on firms innovation—A

quasi-natural experiment from shareholding commercial banks branches established

in county territory [ J]. China Economic Quarterly, 18 ( 4): 1443-1464. ( in

Chinese)

唐建新,陈冬. 2010. 地区投资者保护, 企业性质与异地并购的协同效应[ J]. 管理

世界,(8): 102-116.

Tang J X, Chen D. 2010. The protection of local investors, the nature of

companies, and the synergistic effect of the cross-province Mamp;A[ J]. Management

World, (8): 102-116. (in Chinese)

周守华,吴春雷,赵立彬. 2016. 金融发展, 外部融资依赖性与企业并购[ J]. 经济

经纬,(2): 90-95.

Zhou S H, Wu C L, Zhao L B. 2016. Financial development, dependence on

external financing and Mamp;A[J]. Economic Survey, 33(2): 90-95. (in Chinese)

Acemoglu D, Johnson S, Mitton T. 2009. Determinants of vertical integration: Financial

development and contracting costs[ J]. The Journal of Finance, 64( 3): 1251-

1290.

Ahern K R, Daminelli D, Fracassi C. 2015. Lost in Translation? The effect of cultural

values on mergers around the world[J]. Journal of Financial Economics, 117(1):

165-189.

Almeida H, Campello M, Hackbarth D. 2011. Liquidity mergers [ J]. Journal of

Financial Economics, 102(3): 526-558.

Asquith P, Rock K F. 2011. A test of IPO theories using reverse mergers. Working

Paper.

Beck T, Demirgüç-Kunt A, Levine R. 2010. Financial institutions and markets across

countries and over time[J]. World Bank Economic Review, 24(1): 77-92.

Bris A, Cabolis C. 2008. The Value of Investor Protection: Firm Evidence from Crossborder

Mergers[J]. The Review of Financial Studies, 21(2): 605-648.

Cornaggia J, Li J Y. 2019. The value of access to finance: Evidence from Mamp;As[ J].

Journal of Financial Economics, 131: 232-250.

Cornaggia J, Mao Y, Tian X, et al. 2015. Does banking competition affect innovation?

[J]. Journal of Financial Economics, 115: 189-209.

Desai M A, Foley C F, Hines Jr, J R. 2004. A multinational perspective on capital

structure choice and internal capital markets[ J]. The Journal of Finance, 59(6):

2451-2487.

Desbordes, R, Wei S J. 2017. The effects of financial development on foreign direct

investment[J]. Journal of Development Economics, 127: 153-168.

Ding H, Fan H, Lin S. 2018. Connect to trade[J]. Journal of International Economics,

110: 50-62.

Du J, Hsieh C S, Li C, et al. 2020. International banking integration and real sector

integration: A perspective from the cross-border firm mergers and acquisitions[ R].

Working Paper.

Erel I, Liao R, Weisbach M. 2012. Determinants of cross-border mergers and

acquisitions[J]. The Journal of Finance, 67(3): 1045-1082.

Greene D. 2017. Valuations in corporate takeovers and financial constraints on private

targets[J]. Journal of Financial and Quantitative Analysis, 52: 1343-1373.

Guiso L, Sapienza P, Zingales L. 2002. Does local financial development matter? [J].

The Quarterly Journal of Economics, 119(3): 929-969.

Ivashina V, Scharfstein D. 2010. Bank lending during the financial crisis of 2008[ J].

Journal of Financial Economics, 97(3): 319-338.

Jayaratne J, Strahan P E. 1996. The finance-growth nexus: Evidence from bank branch

deregulation[J]. The Quarterly Journal of Economics, 111(3): 639-670.

John K, Qi Q, Wang J. 2019. Bank information and corporate acquisitions [ J].

Management Science, forthcoming.

Karolyi G A, Taboada A G. 2015. Regulatory arbitrage and cross-border bank

acquisitions[J]. The Journal of Finance, 70(6): 2395-2450.

Kendall J. 2012. Local financial development and growth[ J]. Journal of Banking and

Finance, 36(5): 1548-1562.

King R G, Levine R. 1993. Finance and growth: Schumpeter might be right[ J]. The

Quarterly Journal of Economics, 108(3): 717-737.

Levine R, Loayza N, Beck T. 2000. Financial intermediation and growth: Causality and

causes[J]. Journal of Monetary Economics, 46(1): 31-77.

Levine R, Zervos S. 1998. Stock markets, banks, and economic growth[ J]. American

Economic Review, 88(3): 537-558.

Myers S C, Majluf N S. 1984. Corporate financing and investment decisions when firms

have information that investors do not have[ J]. Journal of Financial Economics,

13(2): 187-221.

Poelhekke S. 2015. Do global banks facilitate foreign direct investment? [J]. European

Economic Review, 76: 25-46.

Rossi S, Volpin P F. 2004. Cross-country determinants of mergers and acquisitions[J].

Journal of Financial Economics, 74(2): 277-304.

Schumpeter, Joseph A. 1969. The dynamics of competition and monopoly[ M] / / Hunter

A ed. Monopoly and Competition, Londres, Penguin Books.

Siegel J I, Licht A N, Schwartz S H. 2011. Egalitarianism and international investment

[J]. Journal of Financial Economics, 102(3): 621-642.

Von Beschwitz B. 2018. Cash windfalls and acquisitions [ J]. Journal of Financial

Economics, 128(2): 287-319.