高维财务数据的可视化

——以杜邦分析法为例

2023-03-29 07:46:02张紫云公诚管理咨询有限公司第五分公司湖北武汉430000

商业会计 2023年5期

张紫云(公诚管理咨询有限公司第五分公司 湖北武汉 430000)

一、引言

在大数据环境下,人们可获取的数据规模不断增加、数据更新的速度不断提高、数据类型呈现多样性,随着数据体量和维度增加,信息的可读性随之降低[1]。一般而言,人们很难直观快速理解三维及更高维度数据,面对海量信息,人们理解、分析并运用数据中有价值的信息做出决策的传统方法面临着很大的考验[2]。在财务数据分析中,财务报表是重要的数据来源,从数据分析和可视化角度来说,财务报表是一个包含着高维度数据的集合,涵盖了多个会计期间的资产、负债、现金流量等多个报表项目,各个报表科目最终构成了多个数据维度,如何挖掘这些高维财务数据信息是当前财务人员面临的重要挑战。

数据可视化本质上是数据分析和数据挖掘过程和结果的视觉呈现,其过程离不开数据预处理和对数据的统计、计算,因此数据可视化的工具与数据分析的工具密不可分,以数据分析编程语言Python 为例[3][4],可使用Requests、Scra⁃py 完成数据的爬取,采用Pandas、Statsmodels、SciPy 等模块用于数据处理和统计分析,数据可视化模块可选择Matplot⁃lib、Seaborn、Pyecharts等,这些工具为财务数据的分析和理解提供了新的途径,采用这些数据分析工具改进传统的财务分析方法是十分必要的。目前财务人员在数据可视化工具使用上,多采用Excel等传统工具或商业分析软件如Tab⁃leau、Crystal Xcelsius 水晶报表、Power BI 等,对Python、R 等编程语言的使用不够普及,企业财务报告多以数值和表格的形式呈现,图形呈现方式上以传统的饼图、折线以及直方图等为主,数据信息可读性较差,不能很好地提炼其中的关键信息[4][5]。

本文以高维财务数据的可视化为研究重点,首先分析了高维数据可视化的基本方法,然后以财务管理中的杜邦分析法为例,分析了该方法在可视性上的局限性,设计了一个层次化的融合多种图形的改进方法,并采用切尔诺夫脸谱和平行坐标的可视化方法对杜邦分析法中的财务数据进行了多角度分析。

二、高维数据可视化的方法

数据可视化将数据或信息编码成图形或图像,通过对图形图像处理、建模、显示,对数据进行可视化解释,其处理过程包括数据处理、视觉编码、可视化生成,其过程同时伴随数据分析、数据挖掘或机器学习[6],如图1所示。

图1 数据可视化在数据分析中的地位

随着需要分析的数据体量的不断增大,描述数据属性的维度也越来越高,需要对传统数据可视化方法进行改进。目前高维度数据的可视化方法主要分为降维和非降维方法。常见的降维方法有主成分分析法(PCA)、多维度分析(Muiti-Dimensional Scaling,MDS)和t分布随机邻域嵌入T-SNE(T-Disistributed Stochastic neighber embedding)等[7][8],这些方法通过数学计算将高维数据投影到低维空间,通常来说数据在高维空间中的距离越近,在投影中的两点距离也越近,因此高维度数据间的相似度和聚类情况在低维度上的投影图仍然可以部分保留[8]。但降维方法的不利之处在于会损失数据在原始维度上的细节信息,不能明晰地表示维度间的关系。非降维方法保留了高维数据在每个维度上的信息,可以展示所有维度[9],常见的有采用颜色、形状、图符等多种视觉元素相结合的方式对高维数据进行编码,过程如下:

设D={d1,d2,…,dn},V={v1,v2,…,vm}

这里D是具有n维数据维度的数据集合,di表示该数据集的第i维属性值,V是具备m维视觉属性或元素的视觉空间,vj表示该视觉空间的第j维值,编码函数为:

Fi=di→vi(i=1,2,3,…,n)

视觉属性元素可以是点、线、面、颜色等构成的二维、三维图形或图符形式。其中基于图符形式的可视化方法近年来日益受到重视,切尔诺夫脸谱图、m_Arm Glyph就是图符形式可视化方法的表现形式[10]。

三、杜邦分析法的可视化改进

杜邦分析法是财务数据分析中常用的一种方法,该分析法的提出已有将近100 年的时间,结合当前的数据分析方法和工具对其进行改进是十分必要的。

(一)杜邦分析法中财务数据的关系

杜邦分析法以权益净利率为核心,以资产净利率和权益乘数为分解因子,揭示了企业盈利能力及杠杆水平对权益净利率的影响和各指标之间的相关关系,该方法中几种主要的财务指标关系为:

权益净利率=资产净利率×权益乘数

资产净利率=营业净利率(净利润/收入)×资产周转率(收入/资产)

图2给出了一个杜邦分析的实例。

由图2 可知,杜邦分析体系是一个多层次的财务指标分解体系。其使用者可以对各层级的财务指标结合企业历史财务指标进行纵向比较,或者与同期行业内其他企业财务指标进行横向比较,并向下一级继续分解。逐级分解过程中,随着指标的细化,逐步覆盖了公司经营活动的每个环节和财务报表上资产、负债、所有者权益中的多个项目,以实现系统、全面评价公司经营成果和财务状况的目的。

图2 一个杜邦分析实例(单位:万元)

从数据降维的角度而言,杜邦分析体系将收入、成本、费用、流动资产、非流动资产等多个报表项目及其关系汇总成三个财务指标,并最终形成一个财务指标,体现了高维数据降维的思想。但是,传统杜邦分析法主要采用数值和算术运算的形式表示财务数据间的关系,在可视化呈现上存在以下不足:(1)营业净利率、资产周转率、权益乘数之间的勾稽关系、历年的动态变化的呈现不够直观,无法把握指标的变化趋势或者找到利润增长的突破点,不便为信息使用者的决策提供充分的信息。(2)除了专业的财务人员、机构投资者之外,杜邦分析法的使用者还有小股东、广大股民、参与企事业单位财务系统软件开发的技术人员等其他非财务从业人员,他们对于企业和经济活动知识的了解有限,无法充分理解以数值呈现的、含有高密度信息且具有专业性的杜邦分析法及其中的指标。

(二)杜邦分析法的可视化改进

杜邦分析法中的财务数据包含利润、资产、负债等多个属性,数据维度高,本文采用分层方法,针对不同的数据特征,借助不同的图形元素对数据进行可视化,根据图2给出的杜邦分析实例,本文给出了对应的可视化改进方案,如下页图3所示。

图3 对杜邦分析的可视化改进

该方案将数据逐级划分为5层:第一层:采用饼图显示成本、期间费用、资产等指标的构成比例关系。第二层:采用横向柱状图显示收入、成本、利润、所得税、资产总额之间的运算关系以及数量关系。第三层:采用横向柱状图显示利润、收入、资产总额之间的运算关系以及数量关系;运算的结果为营业净利率和资产周转率,采用竖向柱状图表示。第四层:采用竖向柱状图显示营业净利率和资产周转率之间的运算关系以及数量关系。第五层:显示总资产净利率与权益乘数的运算关系,运算结果为权益净利率,采用竖向柱状图表示。

层次结构间的组成元素包括:(1)运算符号:包括+、-、×、÷,用于表示数据间的运算;(2)数据线:采用数据线代表数据的流向,数据的流向为从底层向高层,数据的流动过程中有数据的运算;(3)图形的单位长度和计量单位:第3、4、5 层中的竖向柱状图计量单位为百分比,选取1为单位长度。第2、3层中的横向柱状图计量单位可为元、千元、万元、亿元等,单位长度大小可根据实际情况调整。

四、基于图符的杜邦分析多角度比较

(一)基于切尔诺夫脸谱图的财务画像比较

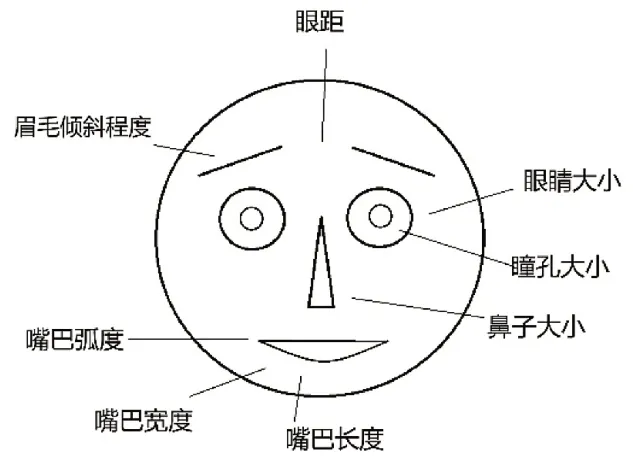

上文提出的改进方案呈现的是一个财务实体在某个时间段的财务状况,为了将多维数据指标当作一个整体来观察,并能比较数据对象之间的差别,本文采用切尔诺夫脸谱图(Chernoff faces)来满足这种需求,如图4所示。

图4 切尔诺夫脸谱中可表示的数据维度

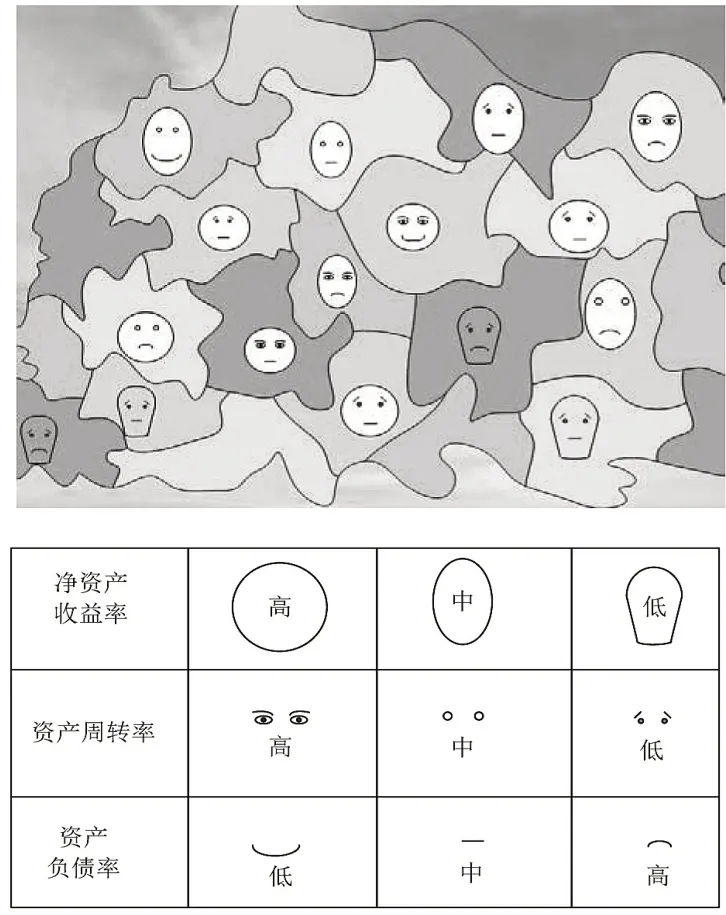

切尔诺夫脸谱图可把包含多个变量的多维数据通过卡通人物的脸显示出来,有助于揭示数据间的差异。脸的要素有眼、耳、口和鼻等,用其形状、大小、位置和方向表示数据维度的值。切尔诺夫脸谱可以将大型数据表进行浓缩,利用的是人具备快速识别面部特征微小差异的能力。图5 是采用该方法虚拟的某行业分布在各地区的企业财务画像,可直观比较不同企业关键财务指标的差异。

图5 基于切尔诺夫脸谱图的杜邦财务画像比较

(二)基于平行坐标图的多维度比较

切尔诺夫脸谱图能够体现实体对象与同类之间的差异,但很难描述群组或各变量之间的关系。本文采用平行坐标图(Parallel Coordinates Plot)来解决这个问题。平行坐标图将多条轴平行放置,每条轴的顶端表示该变量的最大值,底端表示最小值。对于每个实体对象来说,会出现一条由左到右的线条,根据各个变量数值的不同而上下浮动。图6显示的是针对20 家上市公司财报选取税后利润、同比利润、账面净值、净资产收益率、现金流量、净利润、净利润同比增长率这7 个参数的平行坐标图,该坐标图基于Pyecharts 类库采用Python 绘制,可直观显示数据的各维度数值主要的分布区间、变化趋势,有助于挖掘数据间的相互关系。

图6 包含7维财务数据的平行坐标图

五、结束语

在大数据环境下,以往不可量化的信息变得容易获取,数据的维数越来越高,金融财务数据的计量属性和货币计量在呈现多样化趋势的同时也提高了财务信息的相关性并扩展了财务报告的内容,这必然会促进财务报告的呈现和分析模式的变化。本文以财务分析中的传统杜邦分析法为例,采用分层方法,将数据维度划分为多个子集,结合饼图、柱状图,并融入运算符号、数据线等元素对传统杜邦分析法的可视化进行了改进,并采用切尔诺夫脸谱和平行坐标图呈现了不同财务实体在杜邦分析法中关键数据的差异性,改进后的方法有助于决策者和投资人直观了解企业的财务政策、经营战略和各项财务指标的时序变化趋势。

猜你喜欢

《学习方法报》地理商务星球七年级(2023年13期)2023-10-11 02:44:46

化工管理(2021年7期)2021-05-13 00:45:40

喀什大学学报(2021年6期)2021-03-12 15:23:54

测控技术(2018年4期)2018-11-25 09:46:48

上海建材(2018年3期)2018-08-31 02:27:54

电信科学(2017年6期)2017-07-01 15:44:37

中国商论(2016年34期)2017-01-15 14:24:21

现代计算机(2016年16期)2016-10-18 07:48:24

数学年刊A辑(中文版)(2015年3期)2015-10-30 01:56:52

应用数学与计算数学学报(2014年3期)2014-09-26 12:03:56